Нужно ли е пренареждане на данъчната система след изборите?

Каква да бъде данъчната система е един от най-важните въпроси за всяко общество. По него нормално се изричат икономистите, само че той е доста повече от стопански, тъй като отразява философията на взаимния живот на обещано общество. Затова решенията за налозите са верни или неправилни в даден миг освен от позиция на финансово-икономическата успеваемост, само че и съгласно правилата на обществената правдивост, върху които стъпват.

Според закона за директно присъединяване на жителите в държавната власт посредством народен референдум не могат да се вземат решение въпроси за " размера на налозите, таксите и трудовите и осигурителните заплащания и вноски ". Те са напълно в компетентността на Народното събрание (и общинските съвети). Съответно основният миг, в който жителите могат да повлияят върху данъчната политика, е при гласуването на парламентарни избори – за партиите с хрумвания и стратегии, съответстващи в най-вече на техните ползи и възгледи.

Какво жителите и бизнесът мислят за данъчната политика у нас?

Мнението на жителите по въпроса за налозите се мери годишно посредством. Изненадата е, че макар ниските ставки на директните налози, множеството хора и компании считат, че облагането е високо.

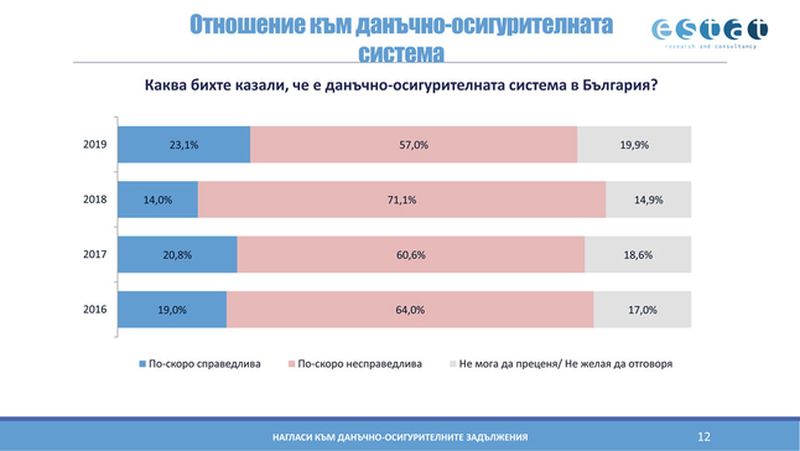

Усещането на към 2/3 от българите е, че данъчно-осигурителната система у нас е " по-скоро несправедлива ", макар че този дял е намалял сензитивно през 2019 година до 57%.

Източник: Национална организация за приходите, изследване измежду физическите лица за 2019 година

Над 80% от физическите лица дефинират данъчно-осигурителната тежест, която заплащат, като " по-скоро висока " или " доста висока ".

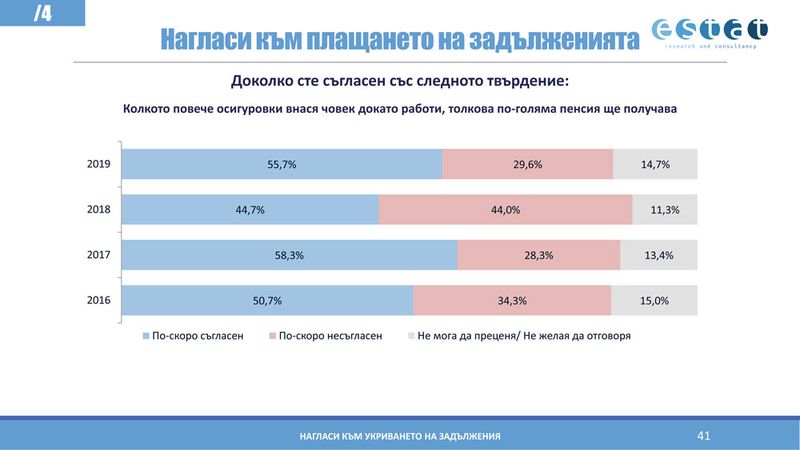

През спешната 2020 година над 70% от интервюираните са дали отговор, че са внасяли осигуровки върху приход, който е под или еднакъв на минималния за длъжността. При предишни изследвания този дял бе към 50%. Делът на хората, които биха се осигурявали върху по-високи приходи, в случай че знаят, че персоналната им пенсия ще е по-висока, е относително висок – към 51%, само че понижава.

Източник: Национална организация за приходите, изследване измежду физическите лица за 2019 година

За българина съзнателното заплащане на налози и осигуровки е полезност. За болшинството това е израз на първо място на отговорност към личното бъдеще и въпрос на морал и честност, и в доста по-малка степен – на обществена взаимност.

Гражданите считат, че с цел да се усили събираемостта на налозите и осигуровките, е належащо на първо време те да се понижат съществено. По огромната част от хората не биха укрили налози или осигуровки, без значение че не биха ги хванали - към 65%.

Огромен дял от бизнеса (юридически лица и еднолични търговци) – към 52%, счита, че данъчно-осигурителната система в България е несправедлива, а без мнение са към 20% от запитаните при последното изследване от март 2021 година Над 80% от компаниите също дават отговор, че данъчно-осигурителната тежест, която заплащат за бизнес активността си, е " по-скоро висока " или " доста висока ".

Близо 60% от предприятията признават, че чиновниците им са обезпечени на минималния застрахователен приход за съответното работно място. Според бизнесмените най-отчетливата причина, заради която някои компании не заявяват и не заплащат дължимите налози и осигуровки, са високите ставки.

Единствено едрият бизнес е удовлетворен от данъчно-осигурителната система в България – близо 64% от интервюираните представители на " огромни данъкоплатци " през март 2021 година са дали отговор, че тя е " по-скоро обективна ".

Между 90% и 100% от интервюираните настояват, че множеството чиновници в тяхната компания са обезпечени над минималния предел за съответната служба.

Почти никой измежду едрия бизнес не счита, че сериозното понижаване на налози и осигуровки ще накара повече компании да заявяват и заплащат дължимите налози и осигуровки. Според тези респонденти са нужни напълно други ограничения – да се увеличи качеството и количеството на предлаганите против налозите услуги , а също и да има по-голяма правдивост и бистрота при разпределянето на данъчно-осигурителните доходи от страната.

Източник: Национална организация за приходите, изследване измежду бизнесмените за 2019 година

Каква е данъчната политика у нас?

В данъчната политика на България няма внезапни промени от 2007-2008 година насам, когато първо данъкът върху облагата бе понижен на 10%, а по-късно и данъкът върху приходите на физическите лица - също до 10%.

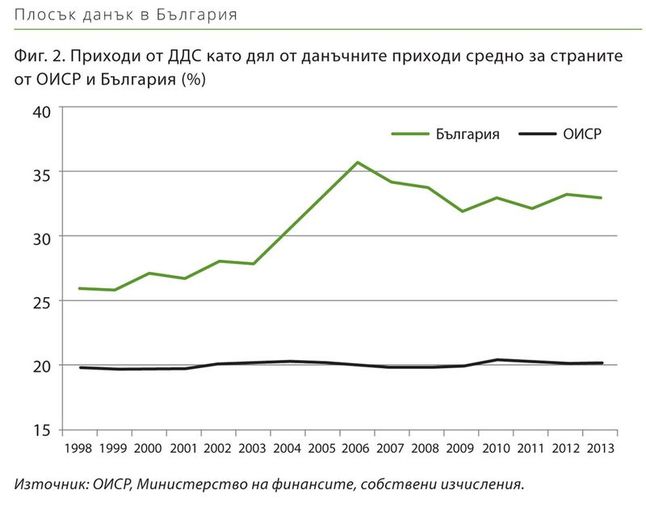

Най-голямата специфичност на българската данъчна система е, че разчита главно на така наречен косвени налози, които таксуват потреблението с равна за небогати и богати ставка. Така най-важният налог у нас е Данък добавена стойност, а в избрана степен - и акцизите (върху цигарите, спиртните питиета и горивата).

На доктрина се смята, че е, че е данъчно неутрално и в по-малка степен пречи на икономическия напредък спрямо облагането на капитала и труда, тъй като по-малко обезсърчава вложенията и спестяванията.

Графика: Институт за пазарна стопанска система

Ситуацията у нас е тъкмо противоположната на тази в развитите стопански системи в Западна Европа, които имат големи директни налози – върху приходите на физическите лица и върху облагите на компаниите, които са мощно диференцирани на правилото " богатите заплащат повече ".

По приходите от директни налози България е на предпоследна позиция в Европейски Съюз – единствено преди Румъния. През 2019 година те са били едвам 5.8% от Брутният вътрешен продукт при приблизително 13.3% за Европейски Съюз, демонстрират .

Освен това семействата заплащат повече като безспорна сума налог върху приходите спрямо компаниите, чиито облаги се таксуват, само че е реалност, че и в Европейски Съюз бизнесът заплаща надалеч по-малко от жителите. В България облагането на приходите на жителите е донесло доходи от 3.3% от Брутният вътрешен продукт през 2019 година, до момента в който приблизително в Европейски Съюз този дял е бил 9.6%.

България има и най-ниското дейно облагане на едрия бизнес в целия Европейски Съюз. Според ефикасната данъчна ставка за едрите корпорации в нефинансовия бранш в България е едвам 9% при приблизително 19.7% в Европейски Съюз. За съпоставяне, има страни с към 30-33% дейно облагане на едрия бизнес.

Според последната оповестена от МФ средносрочна бюджетна прогноза, която е с данни към декември 2020 година и в нарушаване на закона не е обновена през 2021 година, тази година бюджетът чака да събере от Данък добавена стойност 11.2 милиарда лева (9% от БВП), а от акцизи (върху горива, цигари, алкохол и др.) - 5.6 милиарда лева (4.5% от БВП).

От налозите върху приходите на физическите лица МФ чака да събере 4.3 милиарда лева (3.5% от БВП), а върху корпоративните облаги на компаниите – 2.7 милиарда лева (2.1% от БВП).

Третото огромно перо в бюджета са обществените и здравноосигурителни заплащания, от които през 2021 година се чака доход от 11.7 милиарда лева (9.4%), от които обществените вноски (за пенсия, безработица и др.) са 8.5 милиарда лева (6.8%).

Общото данъчно-осигурително облагане у нас за 2021 година съгласно неактуализирания бюджет се равнява на предстоящи доходи от 37 милиарда лева (29.7% от БВП).

Това е даже под равнището от 2019 година - 30.3% от Брутният вътрешен продукт - интервалът с най-актуалните налични сравнителни данни на Евростат за обстановката в Европейски Съюз (27). Според тях междинната данъчно-осигурителна тежест в съюза е била 40.1% от Брутният вътрешен продукт. Това значи, че България събира с към една четвърт (25%) по-малко доходи от налози и осигуровки в съпоставяне със междинното за Европейски Съюз. Това слага страната на четвърта позиция по най-ниско облагане в съюза – след Ирландия, Румъния и Литва.

Ако има болна тематика на облагането у нас, това са обществените осигуровки.

България съществено изостава от средноевропейските индикатори и по тази линия. През 2019 година постъпленията по това перо у нас са се равнявали на едвам 8.9% от Брутният вътрешен продукт при приблизително за Европейски Съюз равнище 13.1%. На всичкото от горната страна въпросните 8.9% са връх за последните минимум 13 години (откакто Евростат включва България в общата статистика). Факт е, че работодателите имат по-голям принос за внасяните осигуровки – те поемат към 2/3 от заплащанията към бюджета, а семействата – 1/3.

Ако би трябвало да се заключи, в България има съвсем на половина по-ниски налози върху труда и капитала на фона на междинното за Европейски Съюз, само че доста по-високо ( с към 29% ) облагане на потреблението. Разбира се, това умозаключение е на база на най-простата параленост на данните – съгласно постъпленията от съответното облагане като % от Брутният вътрешен продукт, и не включва по-сложни стопански модели за ефикасното данъчно облагане.

България съществено изостава по линия на облагането на имуществото, при все това е страна с голям дял на персонална благосъстоятелност върху недвижими парцели. От налози върху имуществото у нас се събират оскъдни суми – едвам 0.8% от Брутният вътрешен продукт (по данни за 2019 г.) при приблизително в Европейски Съюз 2.2%.

Промените в налог здания обаче имат доста висока политическа цена и общините доста мъчно се вземат решение на покачване. Събираемостта също е несравнима с националните налози. Единственият веществен налог, който доста общини не се двоумят да събират на оптималната ставка, е този върху покупко-продажбите с парцели. От време на време и у нас се стартира концепцията за налог " благосъстояние ", само че до момента тя действително не е въведена.

България трагично се разминава с данъчната система на Европейски Съюз и във връзка с салдото при облагането с национални налози, локални налози и вноски за социалноосигурителните фондове. У нас централното държавно управление прибира 67% от налозите на фона на 46% приблизително за Европейски Съюз, а локалната власт събира едвам 2.9% при 10% в Европейски Съюз. Разбира се, в България има голямо неравноправие сред районите и обособените общини, заради което се постанова да има мощна преразпределителна роля на страната от по-богатите към по-бедните общини и точно това спъва децентрализацията.

Както България, по този начин и Европейският съюз като цяло имат пространство за увеличение на екоданъците . В момента действителни приходи в това отношение идват основно от акцизите върху горивата. Приходите от налози, свързани със замърсяването (извън горивата за транспорта), обаче са оскъдни – едвам 0.1% в България и Европейски Съюз.

Именно по тази линия може да се чакат промени в идващите години по линия на европейското законодателство. От 1 януари 2021 година бе въведен нов приходоизточник за бюджета на Европейски Съюз – вноски от страните членки въз основата на каузи на нерециклираните пластмасови опаковки.

От 2018 година насам обаче Европейска комисия предлага и други хрумвания. Сред тях са налог върху вносните артикули, идващи от страна отвън Европейски Съюз, която няма система за облагане на въглеродните излъчвания, а също и нов цифров налог и налог върху финансовите преводи. Обещанието е, че новите налози няма да таксуват непосредствено жителите.

Има ли пространство за смяна?

Въпреки че в последните 12-13 години у нас не е правена основна данъчна промяна, гласове в тази посока не липсват.

Оценките на икономистите за резултатите от въвеждането на плоския налог върху приходите в България през 2008 година са спорни. настояват, че данъкът от 10% за жителите и компаниите се е отразил позитивно върху вложенията и икономическия напредък, въпреки данните за резултата да са мощно опорочени от последвалата след 2008 година световна финансова и икономическа рецесия.

Привържениците на считат, че той се е оказал спънка за растежа и конвергенцията с Европейски Съюз, въпреки също да не разполагат със сигурни данни.

И до момента в който първите слагат акцента върху икономическия напредък с аргумента, че той е от изгода за всички, вторите са по-загрижени за неравенството, тъй като считат, че в случай че липсва относително уравновесено систематизиране на богатствата в обществото, растежът за едни е развиване, а за други – закъснение.

Данните в действителност по-скоро удостоверяват и двете тези. Въпреки изкривяването на числата поради световната рецесия, може да се каже, че фрапантното събаряне и на двата налога не докара до хипотетичния срив на постъпленията в бюджета, даже в противен случай – след световната рецесия събираемостта непрестанно се усъвършенства.

Графика: Институт за пазарна стопанска система

Другата теза обаче също е вярна – неравенството в България в последното десетилетие пораства стабилно и плоският налог евентуално има принос за това. Според данните на Евростат за коефициента на Джини, който мери неравенството, , който е в устойчива наклонност към задълбочаване от най-малко десетилетие – от равнище към 35 през 2011 година на към 40 през 2020 година За съпоставяне, неравенството в Европейски Съюз е доста по-ниско – със междинен коефициент 30. През 2019 година не е имало страна в съюза с коефициент над 35.4.

В последна сметка, след повече от 10 години упражняване на съразмерно подоходно облагане към този момент се оформя съвсем цялостен политически консенсус за въвеждането на необлагаем най-малко , който най-малко ненапълно да компенсира сега.

Пет от шестте партии в последния парламент (всички без ГЕРБ) излязоха със, без значение от сериозния доход, който ще загуби бюджетът при въвеждането му – 1 или 2 милиарда лева според от параметрите на мярката.

Това, за което няма консенсус, е дали да се премине към по-високо облагане на високодоходните групи от популацията като компенсираща мярка.

По, които са единствените меродавни за заплащането на налози, едвам 8.6% от българите (към 270 000 души) получават приход над 2000 лева на месец. Валидните причини против повишението на облагането на по-добре платените служащи са, че това би било демотивираща мярка по отношение на работещите на ярко, по отношение на най-елитната част от работната мощ на страната, че може леко да усили сивата стопанска система и да не докара до упования доход в бюджета. Не по-малко годни са и причините за увеличение на ставката за приходите над избрана сума: в развитите общества, за положително или неприятно, богатите заплащат повече; рискът от прекосяване на формалните приходи на мрачно на практика не е огромен по доста причини; приходът за бюджета от сходна мярка не е за занемаряване. Така че решението е въпрос на политическа преценка за балансите в обществото.

Силите на статуквото

Хората с по-високи приходи като цяло не са склонни да заплащат повече нито под формата на налог, нито под формата на осигуровки.

неведнъж твърдо се е обявявала против даже леко повишаване на оптималния застрахователен приход – от 3000 лева на 3600 лева, каквато концепция имаше служебното държавно управление през лятото. На процедура сега облагането на приходите у нас е регресивно, т.е. по-бедните заплащат повече, а по-богатите – по-малко, точно поради неравната осигурителна тежест. Причината е, че възнагражденията над 3000 лева на месец не се таксуват с осигуровки за горницата над тази сума.

Някои финансисти настояват, че и Данък добавена стойност е ретрограден налог, който облекчава богатите, тъй като те харчат доста по-малък дял от прихода си за ползване.

Освен ИТ бранша, срещу повишението на налозите са и представители на едрия бизнес в лицето на национално показаните работодателски организации (АИКБ, БСК, БТПП и КРИБ). През пролетта те излязоха с на страната.

" Представителните на национално ниво организации на работодателите, чийто членове обезпечават работа на 82% от наети и основават 86% от брутната добавена стойност в България, сме твърдо уверени и изрично настояваме за опазване на актуалната данъчна система като изискване за непоклатимост освен на бизнес средата, само че и с оглед запазването на икономическата и социална непоклатимост в България ", написа в позиция на Асоциацията на организациите на работодателите в България. " Трябва да се резервира плоският налог. Ние сме изрично срещу увеличение на данъчната тежест, тъй като това ще усили сивия бранш и ще докара до отлив на експерти.. Всеки ще търси вид по какъв начин да не заплаща ", разяснява ръководителят на КРИБ Кирил Домусчиев през март тази година.

От политическите сили най-твърдо за опазване на статуквото във връзка с налозите, и изключително на плоския налог в настоящия му тип и размер, без въвеждане на необлагаем най-малко, се застъпва . Според нея въвеждането на необлагаем най-малко ще докара до повишение на ставката за междинната класа, което не трябва да се случва. Освен това ГЕРБ постоянно е защитавала тезата, че обществена политика би трябвало да се прави не през приходите (чрез разнообразни данъчни облекчения и отстъпки), а през разноските. Идеята е, че налозите би трябвало да бъдат оптимално неутрални, а подпомагането би трябвало да става през разноските и то единствено към в действителност нуждаещите се.

Данъчното статукво се пази и от част от така наречен " партии на митинга ". да вземем за пример не планува промени в налозите, а единствено в събираемостта. Принципът е " не променяме налозите, само че ги събираме. " Не се предлага смяна във финансирането на здравната система, нито на пенсионната. Партията дава обещание " слизане от първото място по обществено неравноправие в Европейски Съюз ", само че, в случай че се съди по програмата ѝ, не счита да употребява данъчния инструментариум за тази цел.

Кой се бори за смяна?

И до момента в който работодателите пазят настоящия данъчен модел у нас, синдикатите от няколко години насам повдигат дебата за сериозна промяна.

КНСБ предлага България да вкара. Той включва въвеждане на необлагаем най-малко за персоналните приходи, повишение на ставката на налога върху персоналните приходи от 10% на 15%, повдигане на ставката на корпоративния налог също с 5 пункта – до 15%, както и понижаване на ставката на Данък добавена стойност от 20% до минимума, позволен от Европейски Съюз – 15%.

Според президента на синдиката Пламен Димитров сега данъчната система у нас е несправедлива и усилва неравенствата. Изчисленията на КНСБ сочат, че в следствие от измененията бюджетът ще загуби доходи от към 5 милиарда лева, само че в целокупност ще облекчи семействата, в това число по-заможните. В същото време 5 милиарда лева е сериозна загуба за бюджета – това е почти годишният бюджет на бранш " Здравеопазване " в непандемична година.

Най-последователен покровител на промяна в подоходното облагане е партията, чието държавно управление вкара плоския налог през 2008 година - . От години тя пази концепцията за прогресивно облагане с необлагаем най-малко, само че и по-висока ставка за хората с най-високи публични приходи.

В икономическата си стратегия прави прочут завой към по-силно покровителство за ползите на по-нискодоходните групи от популацията. Предлага се въвеждане на необлагаем най-малко от 500 лева, само че без повишение на ставката за по-богатите. В същото време се предлага и съществено завишаване на разноските на пенсионната система за реализиране на 1000 лева междинна пенсия в края на мандата. Това заричане обаче е обвързано със прекъсването на корупционните разхищения, а не с повишението на осигурителната тежест. По същата логичност е заложено и нарастване на заплатите на учители, обществени служащи, санитари с 50% до края на мандата.

Макар че " запазването на съществуващия данъчен модел " е съществена точка в програмата на , в действителност групировката предлага основни, въпреки и не революционни промени: въвеждане на най-малък необлагаем приход, еднакъв на минималната работна заплата, повишаване на прага за регистрация по Данък добавена стойност от 50 000 лева на 200 000 лева на година, понижаване на облагането на едноличните търговци от 15% на 10%, въвеждане на такса върху " покупко-продажбите с първокласни артикули " и други

Всички данъчни промени, за които се застъпва партията на Слави Трифонов , са в посока понижаване на така и така ниската на европейски декор данъчно-осигурителна тежест в България без ясни компенсиращи ограничения за изгубения от бюджета запас. Най-сериозната смяна в програмата на партията е събаряне на осигурителната тежест с 3 процентни пункта, което евентуално ще усложни така и така разбалансирания след пенсионните нараствания през 2020 година и 2021 година бюджет на Национален осигурителен институт. Това предложение е съчетано с въвеждане на необлагаем най-малко и фамилно подоходно облагане.

Движение за права и свободи към момента не е разгласило предизборна стратегия за вота на 14 ноември.

Данък добавена стойност – стъпка обратно

Кризисната 2020 година отвори спор по тематика, която на практика бе затворена у нас през последните 10-15 години – за ставката на Данък добавена стойност.

По едноличното предписание на тогавашния министър председател Бойко Борисов след лобистки напън от избрани браншове, потърпевши от рецесията от Covid-19, депутатите от ГЕРБ, подкрепени от други партии, гласоподаваха за : ресторантьорските и кетъринг услугите, бирата и виното, сервирани в заведенията, доставките на храна, книгите, бебешките храни и памперси, туроператорската и турагентската активност, фитнесите и другите спортни услуги.

Оказа се, че отстъпката не е оказала важен отрицателен резултат върху бюджета. Директните данъчни разноски за нея бяха оценени неотдавна от Министерството на финансите на едвам 91 млн. лева Ако се огледа обаче косвеният резултат от рецесията с Covid-19 – прекачване на потреблението от сиви браншове като този на заведенията към сектори, работещи най-вече на ярко, може да се допуска, че този развой има даже положителен резултат и принос за мощния резултат във връзка с събираемостта на Данък добавена стойност през 2020 година - 700 млн. лева (10.3%) растеж на приходите от Данък добавена стойност от покупко-продажби в страната. Същото важи и за странния растеж на потреблението през спешната година – 3.8% по отношение на 2019 година по данни на Националния статистически институт.

Независимо че директният резултат от диференцираните ставки на Данък добавена стойност не е тежък за бюджета, той е мощно оттегляне от правилото за данъчна индиферентност. Освен това, по самопризнание на самия ресторантьорски отрасъл мярката се възприе като помощ за бизнеса, който прибра за себе си данъчната отстъпка и отхвърли да понижи цените за потребителите. Затова свалянето на ставката на Данък добавена стойност е стъпка, която в доста лимитирани случаи реализира резултата да облекчи крайния консуматор.

Тъй като отстъпката бе въведена с краен период – до 31 декември 2021 година, бъдещото 47-о Народно заседание би трябвало да реши дали тя да се резервира за непрекъснато. Служебното държавно управление към този момент.

При всички случаи обаче политиката на накъсване на така и така комплицираната за администриране Данък добавена стойност система върви в противоположна посока на тази, която преследва Европейският съюз. След години на използване на диференцирани ставки " При състояние че политиката на Европейски Съюз е до 2030 година всички диференцирани ставки да бъдат отстранени, няма да бъде добра процедура България да вкара нови ", разгласи през септември някогашният длъжностен министър на финансите Асен Василев. Неговият правоприемник Валери Белчев обаче предложи удължение на периода на диференцираната ставка.

Осигуровките – " кутията на Пандора "

От няколко години насам дебатът за равнището на осигурителната тежест у нас е на практика замразен, тъй като когато и да се отвори, той провокира тежки политически стихии.

Равнището на здравната вноска от 8% не се разисква, откакто през есента на 2018 година тотално се провали последният към този момент по-съществен опит за обществен спор по тематиката за смяна в модела на финансиране на опазването на здравето. Финансистът от ГЕРБ Кирил Ананиев, която тогава бе здравен министър, не съумя да убеди обществото за включването на спомагателна здравна застраховка в частния дирек.

Политическите сили настойчиво се пазят и от горещия картоф в общественото обезпечаване. След промяната в пенсионната система от 2015 година и покачването на пенсионните осигуровки с по 1 процентен пункт през 2017 година и 2018 година системата и бюджетът на Национален осигурителен институт започнаха да се стабилизират, само че големият растеж на разноските около неколкократното покачване на пенсиите през 2020 година и 2021 година още веднъж разклатиха салдото ().

Пазарът на труда у нас продължава да позволява голям дял на сивия бранш, като недекларираната претовареност остава на равнище от към 30% съгласно Асоциацията на индустриалния капитал в България. Главно административни ограничения (повишаване на минималните осигурителни прагове, раздаването на Covid помощи на база на заявения застрахователен доход), а не пазарни тласъци водят до по-съществено изсветляване на приходите – и надлежно до заплащане на повече осигуровки.

Социологическите изследвания обаче демонстрират, че за разлика от налозите, ставките и склонността на заплащане на здравните и социалноосигурителните вноски са доста непосредствено свързани с удовлетвореността от употребените услуги. " Недоверието в пенсионната система и недоволството от опазването на здравето са двата основни фактора хората да не желаят да бъдат обезпечавани ", сочат постоянните изследвания в плана на Асоциацията на индустриалния капитал в България (АИКБ) за битка със сивия бранш на пазара на труда. Затова при разискванията в работната група се появяват като тази служащите да поемат 100% от осигурителните вноски против повишение на брутната заплата.

Засега консенсус за смяна в каквато и да е посока на обществените или здравните вноски няма.

Според закона за директно присъединяване на жителите в държавната власт посредством народен референдум не могат да се вземат решение въпроси за " размера на налозите, таксите и трудовите и осигурителните заплащания и вноски ". Те са напълно в компетентността на Народното събрание (и общинските съвети). Съответно основният миг, в който жителите могат да повлияят върху данъчната политика, е при гласуването на парламентарни избори – за партиите с хрумвания и стратегии, съответстващи в най-вече на техните ползи и възгледи.

Какво жителите и бизнесът мислят за данъчната политика у нас?

Мнението на жителите по въпроса за налозите се мери годишно посредством. Изненадата е, че макар ниските ставки на директните налози, множеството хора и компании считат, че облагането е високо.

Усещането на към 2/3 от българите е, че данъчно-осигурителната система у нас е " по-скоро несправедлива ", макар че този дял е намалял сензитивно през 2019 година до 57%.

Източник: Национална организация за приходите, изследване измежду физическите лица за 2019 година

Над 80% от физическите лица дефинират данъчно-осигурителната тежест, която заплащат, като " по-скоро висока " или " доста висока ".

През спешната 2020 година над 70% от интервюираните са дали отговор, че са внасяли осигуровки върху приход, който е под или еднакъв на минималния за длъжността. При предишни изследвания този дял бе към 50%. Делът на хората, които биха се осигурявали върху по-високи приходи, в случай че знаят, че персоналната им пенсия ще е по-висока, е относително висок – към 51%, само че понижава.

Източник: Национална организация за приходите, изследване измежду физическите лица за 2019 година

За българина съзнателното заплащане на налози и осигуровки е полезност. За болшинството това е израз на първо място на отговорност към личното бъдеще и въпрос на морал и честност, и в доста по-малка степен – на обществена взаимност.

Гражданите считат, че с цел да се усили събираемостта на налозите и осигуровките, е належащо на първо време те да се понижат съществено. По огромната част от хората не биха укрили налози или осигуровки, без значение че не биха ги хванали - към 65%.

Огромен дял от бизнеса (юридически лица и еднолични търговци) – към 52%, счита, че данъчно-осигурителната система в България е несправедлива, а без мнение са към 20% от запитаните при последното изследване от март 2021 година Над 80% от компаниите също дават отговор, че данъчно-осигурителната тежест, която заплащат за бизнес активността си, е " по-скоро висока " или " доста висока ".

Близо 60% от предприятията признават, че чиновниците им са обезпечени на минималния застрахователен приход за съответното работно място. Според бизнесмените най-отчетливата причина, заради която някои компании не заявяват и не заплащат дължимите налози и осигуровки, са високите ставки.

Единствено едрият бизнес е удовлетворен от данъчно-осигурителната система в България – близо 64% от интервюираните представители на " огромни данъкоплатци " през март 2021 година са дали отговор, че тя е " по-скоро обективна ".

Между 90% и 100% от интервюираните настояват, че множеството чиновници в тяхната компания са обезпечени над минималния предел за съответната служба.

Почти никой измежду едрия бизнес не счита, че сериозното понижаване на налози и осигуровки ще накара повече компании да заявяват и заплащат дължимите налози и осигуровки. Според тези респонденти са нужни напълно други ограничения – да се увеличи качеството и количеството на предлаганите против налозите услуги , а също и да има по-голяма правдивост и бистрота при разпределянето на данъчно-осигурителните доходи от страната.

Източник: Национална организация за приходите, изследване измежду бизнесмените за 2019 година

Каква е данъчната политика у нас?

В данъчната политика на България няма внезапни промени от 2007-2008 година насам, когато първо данъкът върху облагата бе понижен на 10%, а по-късно и данъкът върху приходите на физическите лица - също до 10%.

Най-голямата специфичност на българската данъчна система е, че разчита главно на така наречен косвени налози, които таксуват потреблението с равна за небогати и богати ставка. Така най-важният налог у нас е Данък добавена стойност, а в избрана степен - и акцизите (върху цигарите, спиртните питиета и горивата).

На доктрина се смята, че е, че е данъчно неутрално и в по-малка степен пречи на икономическия напредък спрямо облагането на капитала и труда, тъй като по-малко обезсърчава вложенията и спестяванията.

Графика: Институт за пазарна стопанска система

Ситуацията у нас е тъкмо противоположната на тази в развитите стопански системи в Западна Европа, които имат големи директни налози – върху приходите на физическите лица и върху облагите на компаниите, които са мощно диференцирани на правилото " богатите заплащат повече ".

По приходите от директни налози България е на предпоследна позиция в Европейски Съюз – единствено преди Румъния. През 2019 година те са били едвам 5.8% от Брутният вътрешен продукт при приблизително 13.3% за Европейски Съюз, демонстрират .

Освен това семействата заплащат повече като безспорна сума налог върху приходите спрямо компаниите, чиито облаги се таксуват, само че е реалност, че и в Европейски Съюз бизнесът заплаща надалеч по-малко от жителите. В България облагането на приходите на жителите е донесло доходи от 3.3% от Брутният вътрешен продукт през 2019 година, до момента в който приблизително в Европейски Съюз този дял е бил 9.6%.

България има и най-ниското дейно облагане на едрия бизнес в целия Европейски Съюз. Според ефикасната данъчна ставка за едрите корпорации в нефинансовия бранш в България е едвам 9% при приблизително 19.7% в Европейски Съюз. За съпоставяне, има страни с към 30-33% дейно облагане на едрия бизнес.

Според последната оповестена от МФ средносрочна бюджетна прогноза, която е с данни към декември 2020 година и в нарушаване на закона не е обновена през 2021 година, тази година бюджетът чака да събере от Данък добавена стойност 11.2 милиарда лева (9% от БВП), а от акцизи (върху горива, цигари, алкохол и др.) - 5.6 милиарда лева (4.5% от БВП).

От налозите върху приходите на физическите лица МФ чака да събере 4.3 милиарда лева (3.5% от БВП), а върху корпоративните облаги на компаниите – 2.7 милиарда лева (2.1% от БВП).

Третото огромно перо в бюджета са обществените и здравноосигурителни заплащания, от които през 2021 година се чака доход от 11.7 милиарда лева (9.4%), от които обществените вноски (за пенсия, безработица и др.) са 8.5 милиарда лева (6.8%).

Общото данъчно-осигурително облагане у нас за 2021 година съгласно неактуализирания бюджет се равнява на предстоящи доходи от 37 милиарда лева (29.7% от БВП).

Това е даже под равнището от 2019 година - 30.3% от Брутният вътрешен продукт - интервалът с най-актуалните налични сравнителни данни на Евростат за обстановката в Европейски Съюз (27). Според тях междинната данъчно-осигурителна тежест в съюза е била 40.1% от Брутният вътрешен продукт. Това значи, че България събира с към една четвърт (25%) по-малко доходи от налози и осигуровки в съпоставяне със междинното за Европейски Съюз. Това слага страната на четвърта позиция по най-ниско облагане в съюза – след Ирландия, Румъния и Литва.

Ако има болна тематика на облагането у нас, това са обществените осигуровки.

България съществено изостава от средноевропейските индикатори и по тази линия. През 2019 година постъпленията по това перо у нас са се равнявали на едвам 8.9% от Брутният вътрешен продукт при приблизително за Европейски Съюз равнище 13.1%. На всичкото от горната страна въпросните 8.9% са връх за последните минимум 13 години (откакто Евростат включва България в общата статистика). Факт е, че работодателите имат по-голям принос за внасяните осигуровки – те поемат към 2/3 от заплащанията към бюджета, а семействата – 1/3.

Ако би трябвало да се заключи, в България има съвсем на половина по-ниски налози върху труда и капитала на фона на междинното за Европейски Съюз, само че доста по-високо ( с към 29% ) облагане на потреблението. Разбира се, това умозаключение е на база на най-простата параленост на данните – съгласно постъпленията от съответното облагане като % от Брутният вътрешен продукт, и не включва по-сложни стопански модели за ефикасното данъчно облагане.

България съществено изостава по линия на облагането на имуществото, при все това е страна с голям дял на персонална благосъстоятелност върху недвижими парцели. От налози върху имуществото у нас се събират оскъдни суми – едвам 0.8% от Брутният вътрешен продукт (по данни за 2019 г.) при приблизително в Европейски Съюз 2.2%.

Промените в налог здания обаче имат доста висока политическа цена и общините доста мъчно се вземат решение на покачване. Събираемостта също е несравнима с националните налози. Единственият веществен налог, който доста общини не се двоумят да събират на оптималната ставка, е този върху покупко-продажбите с парцели. От време на време и у нас се стартира концепцията за налог " благосъстояние ", само че до момента тя действително не е въведена.

България трагично се разминава с данъчната система на Европейски Съюз и във връзка с салдото при облагането с национални налози, локални налози и вноски за социалноосигурителните фондове. У нас централното държавно управление прибира 67% от налозите на фона на 46% приблизително за Европейски Съюз, а локалната власт събира едвам 2.9% при 10% в Европейски Съюз. Разбира се, в България има голямо неравноправие сред районите и обособените общини, заради което се постанова да има мощна преразпределителна роля на страната от по-богатите към по-бедните общини и точно това спъва децентрализацията.

Както България, по този начин и Европейският съюз като цяло имат пространство за увеличение на екоданъците . В момента действителни приходи в това отношение идват основно от акцизите върху горивата. Приходите от налози, свързани със замърсяването (извън горивата за транспорта), обаче са оскъдни – едвам 0.1% в България и Европейски Съюз.

Именно по тази линия може да се чакат промени в идващите години по линия на европейското законодателство. От 1 януари 2021 година бе въведен нов приходоизточник за бюджета на Европейски Съюз – вноски от страните членки въз основата на каузи на нерециклираните пластмасови опаковки.

От 2018 година насам обаче Европейска комисия предлага и други хрумвания. Сред тях са налог върху вносните артикули, идващи от страна отвън Европейски Съюз, която няма система за облагане на въглеродните излъчвания, а също и нов цифров налог и налог върху финансовите преводи. Обещанието е, че новите налози няма да таксуват непосредствено жителите.

Има ли пространство за смяна?

Въпреки че в последните 12-13 години у нас не е правена основна данъчна промяна, гласове в тази посока не липсват.

Оценките на икономистите за резултатите от въвеждането на плоския налог върху приходите в България през 2008 година са спорни. настояват, че данъкът от 10% за жителите и компаниите се е отразил позитивно върху вложенията и икономическия напредък, въпреки данните за резултата да са мощно опорочени от последвалата след 2008 година световна финансова и икономическа рецесия.

Привържениците на считат, че той се е оказал спънка за растежа и конвергенцията с Европейски Съюз, въпреки също да не разполагат със сигурни данни.

И до момента в който първите слагат акцента върху икономическия напредък с аргумента, че той е от изгода за всички, вторите са по-загрижени за неравенството, тъй като считат, че в случай че липсва относително уравновесено систематизиране на богатствата в обществото, растежът за едни е развиване, а за други – закъснение.

Данните в действителност по-скоро удостоверяват и двете тези. Въпреки изкривяването на числата поради световната рецесия, може да се каже, че фрапантното събаряне и на двата налога не докара до хипотетичния срив на постъпленията в бюджета, даже в противен случай – след световната рецесия събираемостта непрестанно се усъвършенства.

Графика: Институт за пазарна стопанска система

Другата теза обаче също е вярна – неравенството в България в последното десетилетие пораства стабилно и плоският налог евентуално има принос за това. Според данните на Евростат за коефициента на Джини, който мери неравенството, , който е в устойчива наклонност към задълбочаване от най-малко десетилетие – от равнище към 35 през 2011 година на към 40 през 2020 година За съпоставяне, неравенството в Европейски Съюз е доста по-ниско – със междинен коефициент 30. През 2019 година не е имало страна в съюза с коефициент над 35.4.

В последна сметка, след повече от 10 години упражняване на съразмерно подоходно облагане към този момент се оформя съвсем цялостен политически консенсус за въвеждането на необлагаем най-малко , който най-малко ненапълно да компенсира сега.

Пет от шестте партии в последния парламент (всички без ГЕРБ) излязоха със, без значение от сериозния доход, който ще загуби бюджетът при въвеждането му – 1 или 2 милиарда лева според от параметрите на мярката.

Това, за което няма консенсус, е дали да се премине към по-високо облагане на високодоходните групи от популацията като компенсираща мярка.

По, които са единствените меродавни за заплащането на налози, едвам 8.6% от българите (към 270 000 души) получават приход над 2000 лева на месец. Валидните причини против повишението на облагането на по-добре платените служащи са, че това би било демотивираща мярка по отношение на работещите на ярко, по отношение на най-елитната част от работната мощ на страната, че може леко да усили сивата стопанска система и да не докара до упования доход в бюджета. Не по-малко годни са и причините за увеличение на ставката за приходите над избрана сума: в развитите общества, за положително или неприятно, богатите заплащат повече; рискът от прекосяване на формалните приходи на мрачно на практика не е огромен по доста причини; приходът за бюджета от сходна мярка не е за занемаряване. Така че решението е въпрос на политическа преценка за балансите в обществото.

Силите на статуквото

Хората с по-високи приходи като цяло не са склонни да заплащат повече нито под формата на налог, нито под формата на осигуровки.

неведнъж твърдо се е обявявала против даже леко повишаване на оптималния застрахователен приход – от 3000 лева на 3600 лева, каквато концепция имаше служебното държавно управление през лятото. На процедура сега облагането на приходите у нас е регресивно, т.е. по-бедните заплащат повече, а по-богатите – по-малко, точно поради неравната осигурителна тежест. Причината е, че възнагражденията над 3000 лева на месец не се таксуват с осигуровки за горницата над тази сума.

Някои финансисти настояват, че и Данък добавена стойност е ретрограден налог, който облекчава богатите, тъй като те харчат доста по-малък дял от прихода си за ползване.

Освен ИТ бранша, срещу повишението на налозите са и представители на едрия бизнес в лицето на национално показаните работодателски организации (АИКБ, БСК, БТПП и КРИБ). През пролетта те излязоха с на страната.

" Представителните на национално ниво организации на работодателите, чийто членове обезпечават работа на 82% от наети и основават 86% от брутната добавена стойност в България, сме твърдо уверени и изрично настояваме за опазване на актуалната данъчна система като изискване за непоклатимост освен на бизнес средата, само че и с оглед запазването на икономическата и социална непоклатимост в България ", написа в позиция на Асоциацията на организациите на работодателите в България. " Трябва да се резервира плоският налог. Ние сме изрично срещу увеличение на данъчната тежест, тъй като това ще усили сивия бранш и ще докара до отлив на експерти.. Всеки ще търси вид по какъв начин да не заплаща ", разяснява ръководителят на КРИБ Кирил Домусчиев през март тази година.

От политическите сили най-твърдо за опазване на статуквото във връзка с налозите, и изключително на плоския налог в настоящия му тип и размер, без въвеждане на необлагаем най-малко, се застъпва . Според нея въвеждането на необлагаем най-малко ще докара до повишение на ставката за междинната класа, което не трябва да се случва. Освен това ГЕРБ постоянно е защитавала тезата, че обществена политика би трябвало да се прави не през приходите (чрез разнообразни данъчни облекчения и отстъпки), а през разноските. Идеята е, че налозите би трябвало да бъдат оптимално неутрални, а подпомагането би трябвало да става през разноските и то единствено към в действителност нуждаещите се.

Данъчното статукво се пази и от част от така наречен " партии на митинга ". да вземем за пример не планува промени в налозите, а единствено в събираемостта. Принципът е " не променяме налозите, само че ги събираме. " Не се предлага смяна във финансирането на здравната система, нито на пенсионната. Партията дава обещание " слизане от първото място по обществено неравноправие в Европейски Съюз ", само че, в случай че се съди по програмата ѝ, не счита да употребява данъчния инструментариум за тази цел.

Кой се бори за смяна?

И до момента в който работодателите пазят настоящия данъчен модел у нас, синдикатите от няколко години насам повдигат дебата за сериозна промяна.

КНСБ предлага България да вкара. Той включва въвеждане на необлагаем най-малко за персоналните приходи, повишение на ставката на налога върху персоналните приходи от 10% на 15%, повдигане на ставката на корпоративния налог също с 5 пункта – до 15%, както и понижаване на ставката на Данък добавена стойност от 20% до минимума, позволен от Европейски Съюз – 15%.

Според президента на синдиката Пламен Димитров сега данъчната система у нас е несправедлива и усилва неравенствата. Изчисленията на КНСБ сочат, че в следствие от измененията бюджетът ще загуби доходи от към 5 милиарда лева, само че в целокупност ще облекчи семействата, в това число по-заможните. В същото време 5 милиарда лева е сериозна загуба за бюджета – това е почти годишният бюджет на бранш " Здравеопазване " в непандемична година.

Най-последователен покровител на промяна в подоходното облагане е партията, чието държавно управление вкара плоския налог през 2008 година - . От години тя пази концепцията за прогресивно облагане с необлагаем най-малко, само че и по-висока ставка за хората с най-високи публични приходи.

В икономическата си стратегия прави прочут завой към по-силно покровителство за ползите на по-нискодоходните групи от популацията. Предлага се въвеждане на необлагаем най-малко от 500 лева, само че без повишение на ставката за по-богатите. В същото време се предлага и съществено завишаване на разноските на пенсионната система за реализиране на 1000 лева междинна пенсия в края на мандата. Това заричане обаче е обвързано със прекъсването на корупционните разхищения, а не с повишението на осигурителната тежест. По същата логичност е заложено и нарастване на заплатите на учители, обществени служащи, санитари с 50% до края на мандата.

Макар че " запазването на съществуващия данъчен модел " е съществена точка в програмата на , в действителност групировката предлага основни, въпреки и не революционни промени: въвеждане на най-малък необлагаем приход, еднакъв на минималната работна заплата, повишаване на прага за регистрация по Данък добавена стойност от 50 000 лева на 200 000 лева на година, понижаване на облагането на едноличните търговци от 15% на 10%, въвеждане на такса върху " покупко-продажбите с първокласни артикули " и други

Всички данъчни промени, за които се застъпва партията на Слави Трифонов , са в посока понижаване на така и така ниската на европейски декор данъчно-осигурителна тежест в България без ясни компенсиращи ограничения за изгубения от бюджета запас. Най-сериозната смяна в програмата на партията е събаряне на осигурителната тежест с 3 процентни пункта, което евентуално ще усложни така и така разбалансирания след пенсионните нараствания през 2020 година и 2021 година бюджет на Национален осигурителен институт. Това предложение е съчетано с въвеждане на необлагаем най-малко и фамилно подоходно облагане.

Движение за права и свободи към момента не е разгласило предизборна стратегия за вота на 14 ноември.

Данък добавена стойност – стъпка обратно

Кризисната 2020 година отвори спор по тематика, която на практика бе затворена у нас през последните 10-15 години – за ставката на Данък добавена стойност.

По едноличното предписание на тогавашния министър председател Бойко Борисов след лобистки напън от избрани браншове, потърпевши от рецесията от Covid-19, депутатите от ГЕРБ, подкрепени от други партии, гласоподаваха за : ресторантьорските и кетъринг услугите, бирата и виното, сервирани в заведенията, доставките на храна, книгите, бебешките храни и памперси, туроператорската и турагентската активност, фитнесите и другите спортни услуги.

Оказа се, че отстъпката не е оказала важен отрицателен резултат върху бюджета. Директните данъчни разноски за нея бяха оценени неотдавна от Министерството на финансите на едвам 91 млн. лева Ако се огледа обаче косвеният резултат от рецесията с Covid-19 – прекачване на потреблението от сиви браншове като този на заведенията към сектори, работещи най-вече на ярко, може да се допуска, че този развой има даже положителен резултат и принос за мощния резултат във връзка с събираемостта на Данък добавена стойност през 2020 година - 700 млн. лева (10.3%) растеж на приходите от Данък добавена стойност от покупко-продажби в страната. Същото важи и за странния растеж на потреблението през спешната година – 3.8% по отношение на 2019 година по данни на Националния статистически институт.

Независимо че директният резултат от диференцираните ставки на Данък добавена стойност не е тежък за бюджета, той е мощно оттегляне от правилото за данъчна индиферентност. Освен това, по самопризнание на самия ресторантьорски отрасъл мярката се възприе като помощ за бизнеса, който прибра за себе си данъчната отстъпка и отхвърли да понижи цените за потребителите. Затова свалянето на ставката на Данък добавена стойност е стъпка, която в доста лимитирани случаи реализира резултата да облекчи крайния консуматор.

Тъй като отстъпката бе въведена с краен период – до 31 декември 2021 година, бъдещото 47-о Народно заседание би трябвало да реши дали тя да се резервира за непрекъснато. Служебното държавно управление към този момент.

При всички случаи обаче политиката на накъсване на така и така комплицираната за администриране Данък добавена стойност система върви в противоположна посока на тази, която преследва Европейският съюз. След години на използване на диференцирани ставки " При състояние че политиката на Европейски Съюз е до 2030 година всички диференцирани ставки да бъдат отстранени, няма да бъде добра процедура България да вкара нови ", разгласи през септември някогашният длъжностен министър на финансите Асен Василев. Неговият правоприемник Валери Белчев обаче предложи удължение на периода на диференцираната ставка.

Осигуровките – " кутията на Пандора "

От няколко години насам дебатът за равнището на осигурителната тежест у нас е на практика замразен, тъй като когато и да се отвори, той провокира тежки политически стихии.

Равнището на здравната вноска от 8% не се разисква, откакто през есента на 2018 година тотално се провали последният към този момент по-съществен опит за обществен спор по тематиката за смяна в модела на финансиране на опазването на здравето. Финансистът от ГЕРБ Кирил Ананиев, която тогава бе здравен министър, не съумя да убеди обществото за включването на спомагателна здравна застраховка в частния дирек.

Политическите сили настойчиво се пазят и от горещия картоф в общественото обезпечаване. След промяната в пенсионната система от 2015 година и покачването на пенсионните осигуровки с по 1 процентен пункт през 2017 година и 2018 година системата и бюджетът на Национален осигурителен институт започнаха да се стабилизират, само че големият растеж на разноските около неколкократното покачване на пенсиите през 2020 година и 2021 година още веднъж разклатиха салдото ().

Пазарът на труда у нас продължава да позволява голям дял на сивия бранш, като недекларираната претовареност остава на равнище от към 30% съгласно Асоциацията на индустриалния капитал в България. Главно административни ограничения (повишаване на минималните осигурителни прагове, раздаването на Covid помощи на база на заявения застрахователен доход), а не пазарни тласъци водят до по-съществено изсветляване на приходите – и надлежно до заплащане на повече осигуровки.

Социологическите изследвания обаче демонстрират, че за разлика от налозите, ставките и склонността на заплащане на здравните и социалноосигурителните вноски са доста непосредствено свързани с удовлетвореността от употребените услуги. " Недоверието в пенсионната система и недоволството от опазването на здравето са двата основни фактора хората да не желаят да бъдат обезпечавани ", сочат постоянните изследвания в плана на Асоциацията на индустриалния капитал в България (АИКБ) за битка със сивия бранш на пазара на труда. Затова при разискванията в работната група се появяват като тази служащите да поемат 100% от осигурителните вноски против повишение на брутната заплата.

Засега консенсус за смяна в каквато и да е посока на обществените или здравните вноски няма.

Източник: mediapool.bg

КОМЕНТАРИ