Отрицателна доходност по депозити и още по-евтини кредити в следващите 2 години

Въпреки предходните прогнози и упования на специалистите от банковия бранш, че интервалът на рекордно ниските лихви към този момент е към своя край, наподобява смяната на наклонността ще се позабави още малко. Според " УниКредит " те ще продължат да вървят надолу през тази година и най-малко доникъде на идната.

" Пазарът най-вероятно ще ни води до още по-ниски лихви, тъй като конкуренцията е това, което ще го насочи натам пазара най-малко през идната година. Така че няма да е изненада да забележим още по-ниски равнища при заемите ", съобщи основният икономист на " УниКредит Булбанк " Кристофор Павлов пред публицисти в границите на интернационалния конгрес Euromoney, провеждащ се сред 16 и 17 януари във Виена.

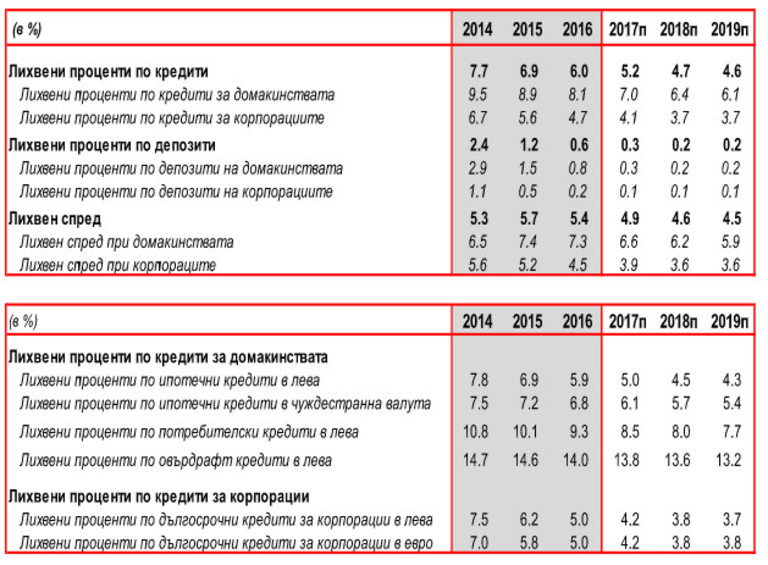

Прогнозираното равнище на междинната рента по ипотечните заеми на семействата в лв. през идващите 12 месеца е 4,5%, а през 2019 година - 4,3%. За съпоставяне преди 4 години нивото беше двойно по-високо - 7,8 на 100.

Тенденцията ще се резервира и при заемите за корпорациите, като през 2018 година тези в лв. може да доближат приблизително равнище от 3,8 на 100. По този метод скоро заемите у нас може да станат доста по-изгодни, в сравнение с същите в други страни от района, като Чехия и Унгария.

Нещо повече - налице е наклонност на по-евтини заеми в лв. за сметка на тези във валута.

" Сега най-голямата изненада в исторически аспект е това, че цената на множеството категории на заема в лв. е по-ниска от тези във валута. За нас обяснението на този феномен е, че доста огромната ликвидност на финансовия бранш, която се дължи не толкоз на слаба парична политика на ЕЦБ, колкото на вътрешни фактори. Конкретно тя се дължи на съотношението на тези, които икономисват и на тези, които харчат в България ", изясни Павлов.

Колегата му Дан Букша, който е основен икономист на банката за Централна и Източна Европа, също счита, че в границите на идващите 2 години няма да забележим повишение на лихвите.

" Споделям мнението на моите сътрудници, че през тази година ЕЦБ ще приключи така наречен количествени облекчения за Еврозоната и ще върне лихвите на нулево равнище през 2019 година. Повишаването зависи от инфлацията. Ние предвиждаме, че тази за Еврозоната ще се резервира на равнище към 1,5% за 2018-2019 година. Тя обаче ще би трябвало да доближи 2% до, може би, 2020 година, с цел да има дейности от страна на ЕЦБ ", уточни той.

Доходността по депозитите може да стане негативна

Успоредно с лихвите по заемите и тези по депозитите ще продължат да падат в идващите 2 години. " При по-висока инфлация, това ще значи още по-отрицателни лихви по спестяванията ", счита Кристофор Павлов.

Прогнозата на специалистите е, че доходността по депозитите на семействата ще бъде на ниво от 0,2%, а на тези на корпорациите още по-ниско - 0,1%.

" В България съотношението заеми депозити е най-ниското в ЦИЕ, също по този начин лихвите у нас бързо се доближават до тези в останалите страни от района и най-важното е, че това че лихвите в лв. към този момент са по-ниски от тези в евро ", заключи Павлов.

Надува ли се нов заможен балон в България и в района?

От 2016 година насам се следи осезаемо повишаване на цените на парцелите освен в България, само че и в цяла Източна и Централна Европа. Това разсъни терзания, че цената на жилищата може да нарасне прекомерно доста и да провокира " надуването " на нов балон. По думите на Дан Букша обаче към момента няма мотиви за сходни опасения, както у нас, по този начин и за останалите в ЦИЕ.

" Бих споделил, че в случай че има заможен балон в района, то той е по-скоро на избрани места. Може би изключение е Чехия, само че за останалите страни не можем да кажем, че има сходен риск. Трябва да обърнем внимание на това каква е повода за повишението на цените в имотния бранш. До огромна степен то се изяснява със замогването на популацията, а не с тегленето на заеми. Бих бил обезпокоен, в случай че видя, че ипотечните заеми порастват с над 10-15% за повече от година. Досега, като се изключи Чехия, не се вижда кредитирането да нараства прекомерно ", счита специалистът.

По неговите думи съответно в България няма мотив за терзания по отношение на бранша, като до някаква степен причина за това е по-слабият интерес от страна на чужденци към вложения в парцели у нас.

" Пазарът в България е доста дребен и хората, които търсят опция да живеят в София, са по-малко от тези, насочили се към останалите страни в района. В това число включвам и тези, които желаят да се реалокират в градове, като Белград, Букурещ, Прага или Варшава ", сподели Букша.

Чуждестранни вложители подготвени да купуват български банки

На фона на няколко покупко-продажби в банковия бранш, които бяха подписани през предходната година, банковият бранш в България може да чака спомагателна консолидация в бъдеще. По думите на Дан Букша има интерес от чужбина към закупуването на такива активи у нас.

" Може да се каже, че на пазара в района има прекомерно доста играчи. Ако някои от тях не станат нишови банки, не считам, че финансовите институции с доста дребни дялове могат да оцелеят, изключително в изискванията на възходящи разноски ", разяснява той.

По отношение на това дали България може да чака спомагателна консолидация на пазара, Букша разяснява, че от главно значение за това ще бъде размерът и цената на продавания актив.

" Разговарял съм с представители на няколко фонда, които имат интерес към района и България е един от пазарите, които са в полезрението им. Не мога да кажа какъв брой са тъкмо, само че интерес има освен от Европа, а и от други места ", уточни той.

" Пазарът най-вероятно ще ни води до още по-ниски лихви, тъй като конкуренцията е това, което ще го насочи натам пазара най-малко през идната година. Така че няма да е изненада да забележим още по-ниски равнища при заемите ", съобщи основният икономист на " УниКредит Булбанк " Кристофор Павлов пред публицисти в границите на интернационалния конгрес Euromoney, провеждащ се сред 16 и 17 януари във Виена.

Прогнозираното равнище на междинната рента по ипотечните заеми на семействата в лв. през идващите 12 месеца е 4,5%, а през 2019 година - 4,3%. За съпоставяне преди 4 години нивото беше двойно по-високо - 7,8 на 100.

Тенденцията ще се резервира и при заемите за корпорациите, като през 2018 година тези в лв. може да доближат приблизително равнище от 3,8 на 100. По този метод скоро заемите у нас може да станат доста по-изгодни, в сравнение с същите в други страни от района, като Чехия и Унгария.

Нещо повече - налице е наклонност на по-евтини заеми в лв. за сметка на тези във валута.

" Сега най-голямата изненада в исторически аспект е това, че цената на множеството категории на заема в лв. е по-ниска от тези във валута. За нас обяснението на този феномен е, че доста огромната ликвидност на финансовия бранш, която се дължи не толкоз на слаба парична политика на ЕЦБ, колкото на вътрешни фактори. Конкретно тя се дължи на съотношението на тези, които икономисват и на тези, които харчат в България ", изясни Павлов.

Колегата му Дан Букша, който е основен икономист на банката за Централна и Източна Европа, също счита, че в границите на идващите 2 години няма да забележим повишение на лихвите.

" Споделям мнението на моите сътрудници, че през тази година ЕЦБ ще приключи така наречен количествени облекчения за Еврозоната и ще върне лихвите на нулево равнище през 2019 година. Повишаването зависи от инфлацията. Ние предвиждаме, че тази за Еврозоната ще се резервира на равнище към 1,5% за 2018-2019 година. Тя обаче ще би трябвало да доближи 2% до, може би, 2020 година, с цел да има дейности от страна на ЕЦБ ", уточни той.

Доходността по депозитите може да стане негативна

Успоредно с лихвите по заемите и тези по депозитите ще продължат да падат в идващите 2 години. " При по-висока инфлация, това ще значи още по-отрицателни лихви по спестяванията ", счита Кристофор Павлов.

Прогнозата на специалистите е, че доходността по депозитите на семействата ще бъде на ниво от 0,2%, а на тези на корпорациите още по-ниско - 0,1%.

" В България съотношението заеми депозити е най-ниското в ЦИЕ, също по този начин лихвите у нас бързо се доближават до тези в останалите страни от района и най-важното е, че това че лихвите в лв. към този момент са по-ниски от тези в евро ", заключи Павлов.

Надува ли се нов заможен балон в България и в района?

От 2016 година насам се следи осезаемо повишаване на цените на парцелите освен в България, само че и в цяла Източна и Централна Европа. Това разсъни терзания, че цената на жилищата може да нарасне прекомерно доста и да провокира " надуването " на нов балон. По думите на Дан Букша обаче към момента няма мотиви за сходни опасения, както у нас, по този начин и за останалите в ЦИЕ.

" Бих споделил, че в случай че има заможен балон в района, то той е по-скоро на избрани места. Може би изключение е Чехия, само че за останалите страни не можем да кажем, че има сходен риск. Трябва да обърнем внимание на това каква е повода за повишението на цените в имотния бранш. До огромна степен то се изяснява със замогването на популацията, а не с тегленето на заеми. Бих бил обезпокоен, в случай че видя, че ипотечните заеми порастват с над 10-15% за повече от година. Досега, като се изключи Чехия, не се вижда кредитирането да нараства прекомерно ", счита специалистът.

По неговите думи съответно в България няма мотив за терзания по отношение на бранша, като до някаква степен причина за това е по-слабият интерес от страна на чужденци към вложения в парцели у нас.

" Пазарът в България е доста дребен и хората, които търсят опция да живеят в София, са по-малко от тези, насочили се към останалите страни в района. В това число включвам и тези, които желаят да се реалокират в градове, като Белград, Букурещ, Прага или Варшава ", сподели Букша.

Чуждестранни вложители подготвени да купуват български банки

На фона на няколко покупко-продажби в банковия бранш, които бяха подписани през предходната година, банковият бранш в България може да чака спомагателна консолидация в бъдеще. По думите на Дан Букша има интерес от чужбина към закупуването на такива активи у нас.

" Може да се каже, че на пазара в района има прекомерно доста играчи. Ако някои от тях не станат нишови банки, не считам, че финансовите институции с доста дребни дялове могат да оцелеят, изключително в изискванията на възходящи разноски ", разяснява той.

По отношение на това дали България може да чака спомагателна консолидация на пазара, Букша разяснява, че от главно значение за това ще бъде размерът и цената на продавания актив.

" Разговарял съм с представители на няколко фонда, които имат интерес към района и България е един от пазарите, които са в полезрението им. Не мога да кажа какъв брой са тъкмо, само че интерес има освен от Европа, а и от други места ", уточни той.

Източник: money.bg

КОМЕНТАРИ