Какво става с държавния дълг?

Темата за политиката по държавния дълг не остана настрани от предизборната акция. Тя изплува в последните седмици в неособено изчерпателен опит за рецензия на служебното държавно управление на фона на гробовна тишина по бъдещите планове на партиите за фискална политика, в това число налози, разноски, недостиг и дълг.

Броени дни остават до конституиране на Народното събрание и новите представители на народа ще се наложи да влязат с " летящ старт " в разискване бюджета за 2022 година, а евентуално - и на поредна актуализация на бюджета за настоящата година. Предвид изкушението полемиката да се натоварва с страсти и литературни изразни средства считаме за потребно да обобщим данните и случилото се досега:

От началото на годината до края на септември държавното управление е емитирало ДЦК за финансиране на бюджетния недостиг от близо 1.3 милиарда лв. и е получило заеми от малко над 1.1 милиарда лв.. Голямото перо e полученият през месец май заем по инструмента на Европейски Съюз SURE който на процедура покри 1 милиарда лв. от разноските по програмата за опазване на заетостта (т.нар. " мярка 60/40 " ).

Към това би трябвало да прибавим три нови излъчвания по 500 млн. лв. от средата на септември до тази седмица - точно те станаха обект на политическо говорене малко преди изборите. Равносметката по вътрешните облигации е следната: до края на март предходното държавно управление е емитирало ДЦК за 800 млн. лв., служебното държавно управление е издало дълг за 2 милиарда лв..

Новият държавен дълг , стихотворец от началото на годината досега е на стойност 3.9 милиарда лв. . Малко коментиран факт обаче е погасяването остарели отговорности на стойност към 1.1 милиарда лв.. Така чистото повишаване на дълга е към 2.8 милиарда лв. . Към края на септември общият дълг на подсектор " Централно ръководство " доближава 30.1 милиарда лв., а по предварителна оценка с новите излъчвания от последните седмици - 31.6 милиарда лв..

В Закона за държавния бюджет за 2021 година има две ограничавания, засягащи опциите за вдишване на нов дълг до края на годината. От една страна, общият размер на дълга, издаден по закона за държавния дълг не трябва да надвишава 31.9 милиарда лв. към 31 декември 2021 година Към момента цената на дълга е към 30.3 милиарда лв., което дава опция за до 1.6 милиарда още дълг.

Същевременно, общият размер на поетия нов дълг през 2021 година не би трябвало да надвишава 4.5 милиарда лв.. По наши калкулации досега новият дълг е към 3.9 милиарда лв., само че заемът по инструмента SURE не следва да се регистрира при използване на ограничаването за 2021 година, защото заемното съглашение е утвърдено от Народното събрание още през есента на 2020 година Така още веднъж сметките сочат за необработен предел от към 1.6 милиарда лв.. Правителството има намерение да издаде емисия за 500 млн. лв. още идната седмица.

Поемането на дълг над тези предели ще изисква актуализация на бюджета за 2021 година Възможен мотив за спомагателен дълг може да бъде забавянето в утвърждението на Националния проект за възобновяване и резистентност. Да напомним, че при утвърждение в границите на 2021 година България ще получи към 1.6 милиарда лв. предплатено финансиране (), а в обновения бюджет тази сума е планувана в приходната част. Ако служебното държавно управление, или ново болшинство, желаят да похарчат заложените все още разноски (или повече), явно при липса на задатък ще се наложи да изтеглят още дълг.

Извън финансирането на настоящия недостиг, в релативно незабавен порядък би трябвало да се рефинансират 1.25 милиарда евро 7-годишни облигации, падежиращи през март 2022 година Това ще е предизвикателство без постоянно ръководство със устойчиво болшинство и признат бюджет за 2022 година

Отвъд данните за смяната и положението на дълга считаме за значимо да напомним и следното:

Без да слагаме под подозрение разбирането, че увеличението на държавния дълг е вдишване на ангажимент, който ще тежи на данъкоплатците в бъдеще - от време на време даже към момента неродените такива, от зле аргументирана нервност изгода няма.

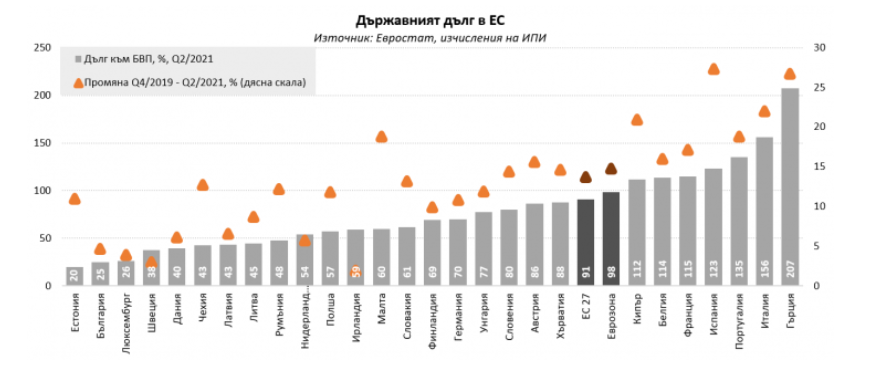

Поставена в съпоставяне на картата на Европа, България е със доста по-ниска задлъжнялост - към края на юни 2021 година съотношението дълг/БВП е 24.7% по планирани стойности за размера на стопанската система за годината, при приблизително 91% за Европейски Съюз и 98% за еврозоната; само Естония има малко по-нисък дълг.

Влошаването на фискалната позиция в пандемията с прекосяването от остатъци към дефицити също беше относително лимитирано - повишаването на относителната тежест на дълга към размер на Брутният вътрешен продукт е с 4.7 процентни пункта в интервала от края на 2019 година до края на юни 2021 г.; единствено в три страни - Люксембург, Ирландия и Швеция - повишаването е по-малко.

Политическите съображения на служебното държавното управление с оглед идните избори за Народно заседание и президент в интервал, който постанова вдишване на дълг, доведоха до съответни оперативни решения, заслужаващи коментар.

Дългогодишната процедура на българските държавни управления е при потребност от по-значимо финансиране да се емитират облигации на интернационалните пазари и това се удостоверява от структурата на дълга, в която отчетливо господства външния дълг.

Зад сходна политика има съществени причини - изостанала дребна стопанска система, бедна на вътрешни спестявания, е по-разумно да търси приток на външен капитал, с цел да не " изтласка " частните вложения на вътрешния пазар; на световните пазари има повече " дълги пари ", което разрешава по-евтино дълготрайно финансиране, и така нататък

Изглежда обаче политическият разбор е взел под внимание стигматизирането на външния дълг в всеобщото схващане - изключително в случай че се прави огромна емисия еднократно - за сметка на неведнъж по-ниския публичен и медиен интерес и напън при поредност от дребни излъчвания ДЦК на вътрешния пазар. Един от очевидните резултати е доста по-късата срочност на новия дълг - единствено две излъчвания са 10.5-годишни, останалите досега са 5-годишни, а плануванаъа за идната седмица е даже 3.5-годишна.

И най-после би трябвало още веднъж да напомним, че дългът е разследване, а първопричината е съществуването на бюджетен недостиг. Когато ръководството желае да харчи повече, в сравнение с събира, то може да направи най-общо три неща - да харчи от насъбраното от предишни години (фискалния резерв), да държавни активи или да усилва дълга. Към момента опцията за приватизация е илюзорна, а запасът не може да се употребява безпределно. От своя страна въпросите от вида " а защо ще похарчите този дълг " са фундаментално подвеждащи - заем се взима с цел да може да се финансират разноските на фиска над събраните налози и такси в този момент.

А решението за този размер на бюджетния недостиг, и оттова за потребността от дълг, е заложено от предходното държавно управление още в края на 2020 година Нито една партия в последните два следващи Народното събрание и две служебни държавни управления не обявиха никаква политическа воля да лимитират недостига. Напротив, видяхме конкуренция в предложенията за по-високи разноски по време на актуализацията през септември.

*Текстът е

Броени дни остават до конституиране на Народното събрание и новите представители на народа ще се наложи да влязат с " летящ старт " в разискване бюджета за 2022 година, а евентуално - и на поредна актуализация на бюджета за настоящата година. Предвид изкушението полемиката да се натоварва с страсти и литературни изразни средства считаме за потребно да обобщим данните и случилото се досега:

От началото на годината до края на септември държавното управление е емитирало ДЦК за финансиране на бюджетния недостиг от близо 1.3 милиарда лв. и е получило заеми от малко над 1.1 милиарда лв.. Голямото перо e полученият през месец май заем по инструмента на Европейски Съюз SURE който на процедура покри 1 милиарда лв. от разноските по програмата за опазване на заетостта (т.нар. " мярка 60/40 " ).

Към това би трябвало да прибавим три нови излъчвания по 500 млн. лв. от средата на септември до тази седмица - точно те станаха обект на политическо говорене малко преди изборите. Равносметката по вътрешните облигации е следната: до края на март предходното държавно управление е емитирало ДЦК за 800 млн. лв., служебното държавно управление е издало дълг за 2 милиарда лв..

Новият държавен дълг , стихотворец от началото на годината досега е на стойност 3.9 милиарда лв. . Малко коментиран факт обаче е погасяването остарели отговорности на стойност към 1.1 милиарда лв.. Така чистото повишаване на дълга е към 2.8 милиарда лв. . Към края на септември общият дълг на подсектор " Централно ръководство " доближава 30.1 милиарда лв., а по предварителна оценка с новите излъчвания от последните седмици - 31.6 милиарда лв..

В Закона за държавния бюджет за 2021 година има две ограничавания, засягащи опциите за вдишване на нов дълг до края на годината. От една страна, общият размер на дълга, издаден по закона за държавния дълг не трябва да надвишава 31.9 милиарда лв. към 31 декември 2021 година Към момента цената на дълга е към 30.3 милиарда лв., което дава опция за до 1.6 милиарда още дълг.

Същевременно, общият размер на поетия нов дълг през 2021 година не би трябвало да надвишава 4.5 милиарда лв.. По наши калкулации досега новият дълг е към 3.9 милиарда лв., само че заемът по инструмента SURE не следва да се регистрира при използване на ограничаването за 2021 година, защото заемното съглашение е утвърдено от Народното събрание още през есента на 2020 година Така още веднъж сметките сочат за необработен предел от към 1.6 милиарда лв.. Правителството има намерение да издаде емисия за 500 млн. лв. още идната седмица.

Поемането на дълг над тези предели ще изисква актуализация на бюджета за 2021 година Възможен мотив за спомагателен дълг може да бъде забавянето в утвърждението на Националния проект за възобновяване и резистентност. Да напомним, че при утвърждение в границите на 2021 година България ще получи към 1.6 милиарда лв. предплатено финансиране (), а в обновения бюджет тази сума е планувана в приходната част. Ако служебното държавно управление, или ново болшинство, желаят да похарчат заложените все още разноски (или повече), явно при липса на задатък ще се наложи да изтеглят още дълг.

Извън финансирането на настоящия недостиг, в релативно незабавен порядък би трябвало да се рефинансират 1.25 милиарда евро 7-годишни облигации, падежиращи през март 2022 година Това ще е предизвикателство без постоянно ръководство със устойчиво болшинство и признат бюджет за 2022 година

Отвъд данните за смяната и положението на дълга считаме за значимо да напомним и следното:

Без да слагаме под подозрение разбирането, че увеличението на държавния дълг е вдишване на ангажимент, който ще тежи на данъкоплатците в бъдеще - от време на време даже към момента неродените такива, от зле аргументирана нервност изгода няма.

Поставена в съпоставяне на картата на Европа, България е със доста по-ниска задлъжнялост - към края на юни 2021 година съотношението дълг/БВП е 24.7% по планирани стойности за размера на стопанската система за годината, при приблизително 91% за Европейски Съюз и 98% за еврозоната; само Естония има малко по-нисък дълг.

Влошаването на фискалната позиция в пандемията с прекосяването от остатъци към дефицити също беше относително лимитирано - повишаването на относителната тежест на дълга към размер на Брутният вътрешен продукт е с 4.7 процентни пункта в интервала от края на 2019 година до края на юни 2021 г.; единствено в три страни - Люксембург, Ирландия и Швеция - повишаването е по-малко.

Политическите съображения на служебното държавното управление с оглед идните избори за Народно заседание и президент в интервал, който постанова вдишване на дълг, доведоха до съответни оперативни решения, заслужаващи коментар.

Дългогодишната процедура на българските държавни управления е при потребност от по-значимо финансиране да се емитират облигации на интернационалните пазари и това се удостоверява от структурата на дълга, в която отчетливо господства външния дълг.

Зад сходна политика има съществени причини - изостанала дребна стопанска система, бедна на вътрешни спестявания, е по-разумно да търси приток на външен капитал, с цел да не " изтласка " частните вложения на вътрешния пазар; на световните пазари има повече " дълги пари ", което разрешава по-евтино дълготрайно финансиране, и така нататък

Изглежда обаче политическият разбор е взел под внимание стигматизирането на външния дълг в всеобщото схващане - изключително в случай че се прави огромна емисия еднократно - за сметка на неведнъж по-ниския публичен и медиен интерес и напън при поредност от дребни излъчвания ДЦК на вътрешния пазар. Един от очевидните резултати е доста по-късата срочност на новия дълг - единствено две излъчвания са 10.5-годишни, останалите досега са 5-годишни, а плануванаъа за идната седмица е даже 3.5-годишна.

И най-после би трябвало още веднъж да напомним, че дългът е разследване, а първопричината е съществуването на бюджетен недостиг. Когато ръководството желае да харчи повече, в сравнение с събира, то може да направи най-общо три неща - да харчи от насъбраното от предишни години (фискалния резерв), да държавни активи или да усилва дълга. Към момента опцията за приватизация е илюзорна, а запасът не може да се употребява безпределно. От своя страна въпросите от вида " а защо ще похарчите този дълг " са фундаментално подвеждащи - заем се взима с цел да може да се финансират разноските на фиска над събраните налози и такси в този момент.

А решението за този размер на бюджетния недостиг, и оттова за потребността от дълг, е заложено от предходното държавно управление още в края на 2020 година Нито една партия в последните два следващи Народното събрание и две служебни държавни управления не обявиха никаква политическа воля да лимитират недостига. Напротив, видяхме конкуренция в предложенията за по-високи разноски по време на актуализацията през септември.

*Текстът е

Източник: mediapool.bg

КОМЕНТАРИ