БРИКС: Ето защо валутата може да е обречена на провал

През последния месец заглавията свързани с дедоларизацията и основаването на валута от БРИКС заляха интернет света. Все по-често срещаме и вести от сорта, че много страни поддържат придвижването на алианса и желаят да се причислят или най-малко да не търгуват с долари.

Според мнозина не е невероятно валутата на БРИКС проработи, защото това би изисквало много работа от страните в алианса, която те може и да не са подготвени да свършат.

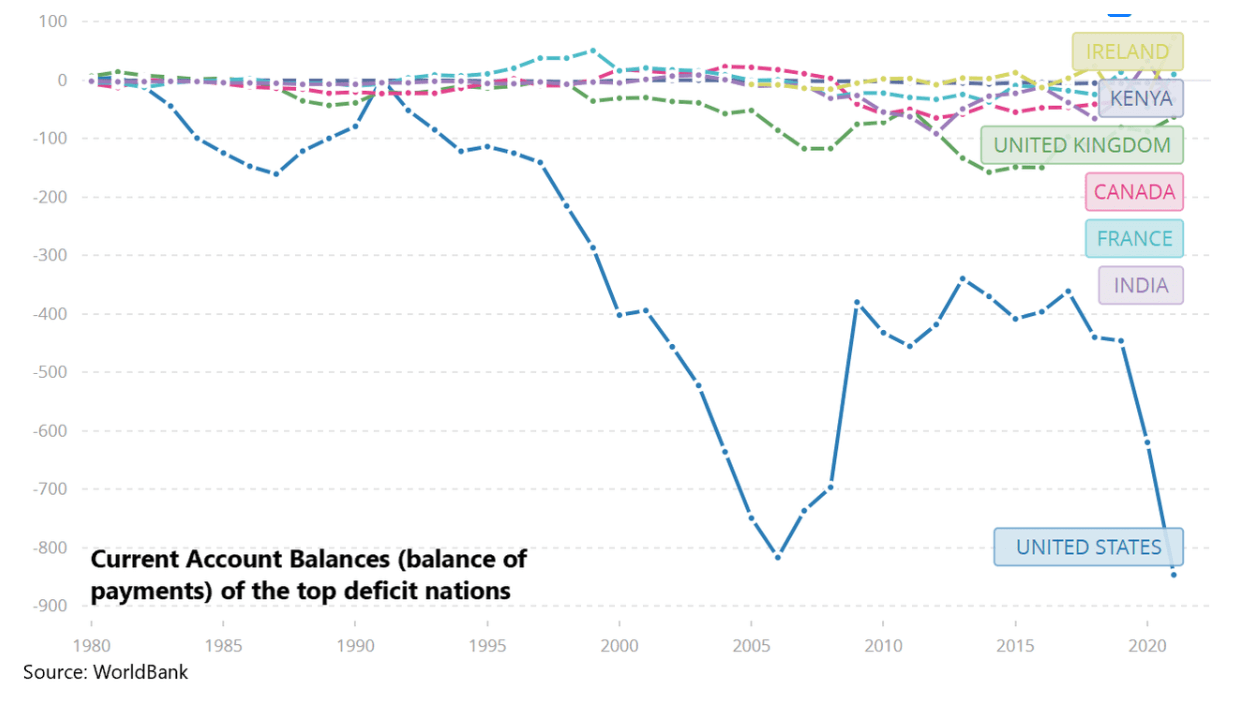

Почти всички страни от БРИКС имат остатъци по настоящата сметка, като по този метод зависят от западните (най-вече американските) дефицити.

В стопанската система нормално се учи, че страна, която има остатък по настоящата сметка (това се случва, когато дадена страна изнася повече артикули и спестявания, в сравнение с внася), е нещо положително. Също по този начин се счита, че дефицитът (внасяне на повече артикули и спестявания, в сравнение с изнася) е.

Ако се огледа световно може да се каже, че това е просто балансиране. С други думи остатъкът някъде е недостиг другаде (и обратно).

В момента обаче съвсем всички страни от БРИКС имат големи остатъци по настоящата сметка.

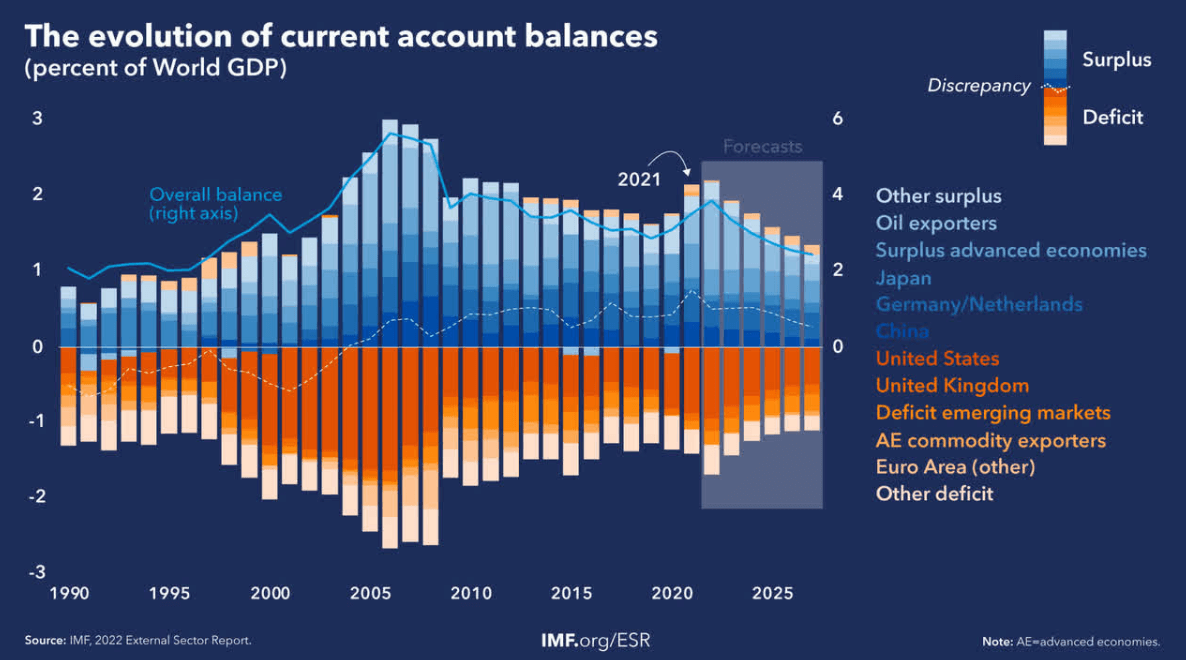

В същото време Съединени американски щати и Англия имат огромни дефицити по настоящата сметка, с цел да ги компенсират. За вероятност Международният валутен фонд (МВФ) неотдавна означи развиването на световните настоящи сметки като % от международния Брутният вътрешен продукт след началото на руско-украинската война.

И както можете да видите, те освен се балансират, само че в действителност са се разширили от 2020 година насам.

Тези остатъци по настоящите сметки ни демонстрират, че БРИКС имат ниско вътрешно търсене. И по този метод зависят от западните стопански системи, които внасят пренаситените си артикули и спестявания за реализиране на напредък.

Тези хронични остатъци на БРИКС демонстрират две неща:

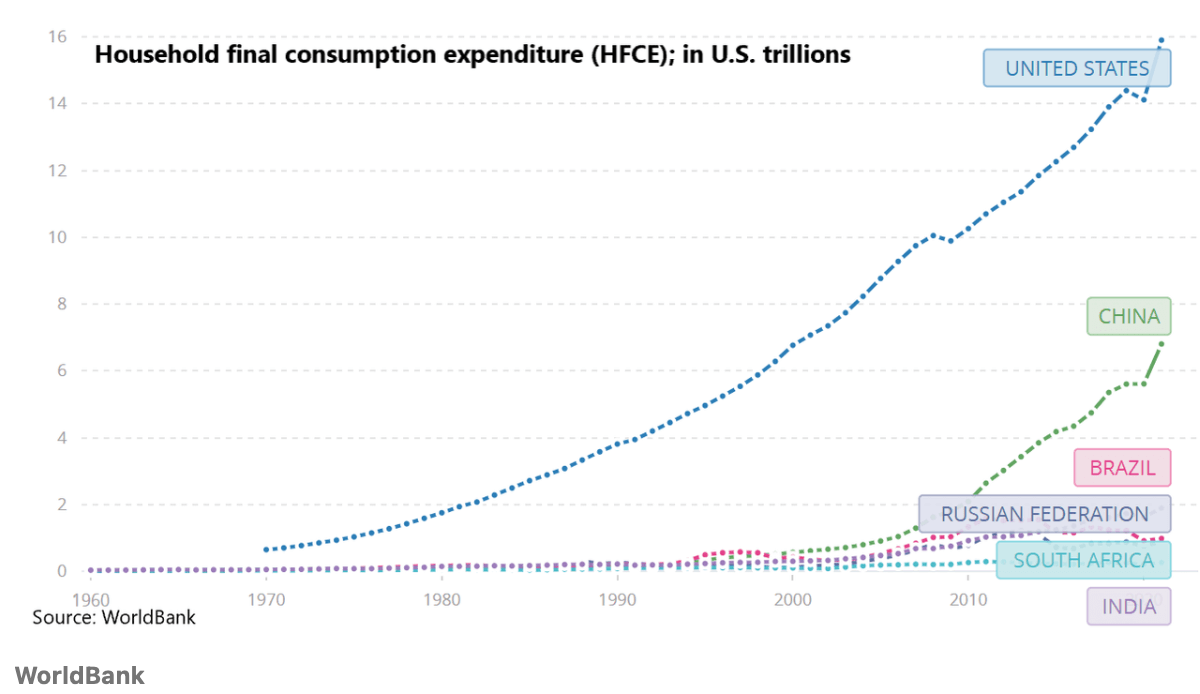

1) БРИКС има доста невисок потенциал за ползване заради слабите приходи на семействата.

Това си проличава, поглеждайки данните на Световната банка за финансовите разноски за ползване на семействата (HFCE – известни още като потребителски разходи) в края на 2021 година

Съществува голяма разлика сред потребителските разноски в БРИКС и Съединени американски щати.

Потребителските разноски на Съединени американски щати са съвсем $16 трилиона – което е с 50% повече от всички страни от БРИКС, взети дружно – $10.8 трилиона. БРИКС просто нямат задоволително потребителска покупателна дарба, с цел да поемат всичко, което създават, а това значи, че зависят от износа.

Така че, в случай че не бяха дефицитите на Запада, тези стопански системи щяха да потънат в дефлация и безработица, защото всички техни неконсумирани артикули стоят на луфт. Или – казано по-просто – те зависят от износа си към Запада, с цел да реализиран напредък и валутни запаси за сметка на личните си консуматори.

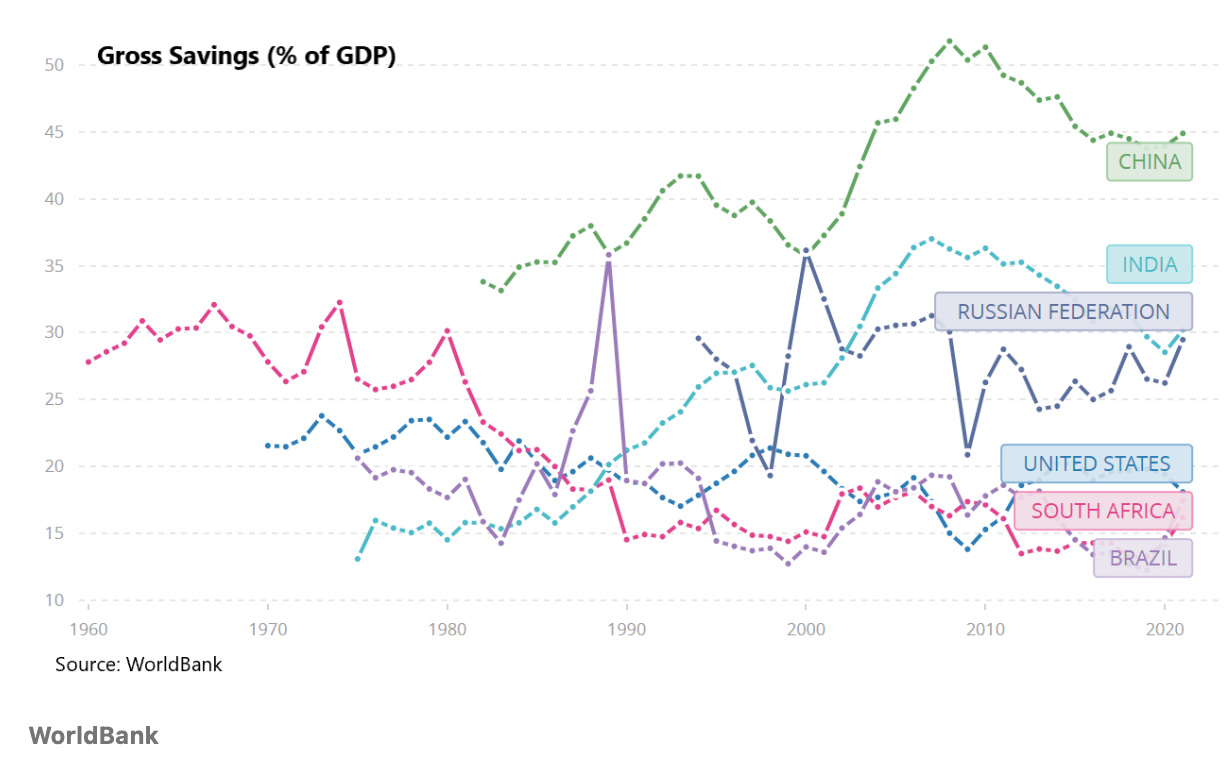

2. Страните от БРИКС (повечето от тях) имат прекомерно високи вътрешни спестявания по отношение на Брутният вътрешен продукт.

Обърнете внимание, че други огромни страни с остатък по настоящата сметка – като Германия, Япония, Южна Корея и Саудитска Арабия – също имат доста високи правила на икономисване. Германия е на равнище от 29%. Япония е на равнище от 29%. Южна Корея е с 35%. А Саудитска Арабия е на равнище 38%. Тези числа са по-ниски от 17% в Съединени американски щати и 15% във Англия.

Имайте поради, че семействата могат да вършат единствено две неща с приходите – да разхищават (да потребяват) или да икономисват (да не потребяват). А когато има повече спестявания, това значи, че този остатък би трябвало да бъде изнесен за по-голяма рентабилност в чужбина. Всъщност доста от страните от БРИКС и нововъзникващите стопански системи зависят от високите спестявания, с цел да подтикват растежа на износа си.

В този случай моделът на напредък с високи спестявания наподобява се задвижва основно от растежа на спестяванията, който обезпечава на ниска цена капитал, подтикващ вложенията, които от своя страна подтикват повишението на продуктивността и по този метод на износа.

Това е известно и като теорията на модела Гершенкрон, съгласно който, колкото по-изостанала е една стопанска система при започване на развиването си, толкоз по-вероятно е да настъпят избрани условия, като да вземем за пример следени от държавното управление банки, които насочват физическия и човешкия капитал към избрани браншове.

Фокус върху индустриалните, а не върху потребителските артикули. Акцентиране върху селскостопанските/стоковите браншове като пазар за новите локални промишлености, които ще бъдат дребни. И по-скоро капиталоемко произвеждане, в сравнение с трудоемко произвеждане (фокус върху капитала за възвръщаемост, а не върху успеваемостта на труда).

Точно това са създали до известна степен Китай, Русия, Бразилия и даже Япония. По този метод огромните спестявания се трансформират в по-малко вътрешно ползване, което основава по-голям остатък по настоящата сметка. И повече запаси в държавната хазна.

И какво вършат с тези доларови запаси? Купуват американски облигации като поръчителство (доходност), а също по този начин ги употребяват, с цел да поддържат валутите си слаби по отношение на $ – по този начин подсигуряват, че растежът на износа ще продължи.

В исторически проект е потвърдено, че е доста мъчно да се възвърне салдото от стопанска система с високи спестявания и експорт към стопанска система, учредена на вътрешното търсене, поради групите със специфични ползи в мощно субсидираните финансови и експортни браншове.

Как би могла да действа валутата на БРИКС

Макар че БРИКС доста упорства да се опълчи на $, то се счита, че на фундаментално равнище има два огромни казуса с валутата на БРИКС.

Първо – всички страни от БРИКС имат остатък по настоящата сметка. Това значи, че те би трябвало да изнасят остатъка си в чужбина на Запад.

Или казано по различен метод, в случай че те желаят да се откажат от $ – и всъщност от Запада – кой ще поддържа дефицитите, нужни за попиване на остатъците на БРИКС? Не може всички те да имат остатъци между тях, защото би трябвало да се балансират.

Така че, от позиция на мащаба, това би трябвало да бъде Китай, който да всмуква остатъка им, което ги прави изцяло подвластни от Пекин. Но наподобява, че Китай не желае да ребалансира личната си стопанска система и всеобщо да изнася юани в чужбина, с цел да субсидира износа на БРИКС. Всъщност неотдавна Китай удвои растежа на износа, защото не може да подтиква потреблението в страната.

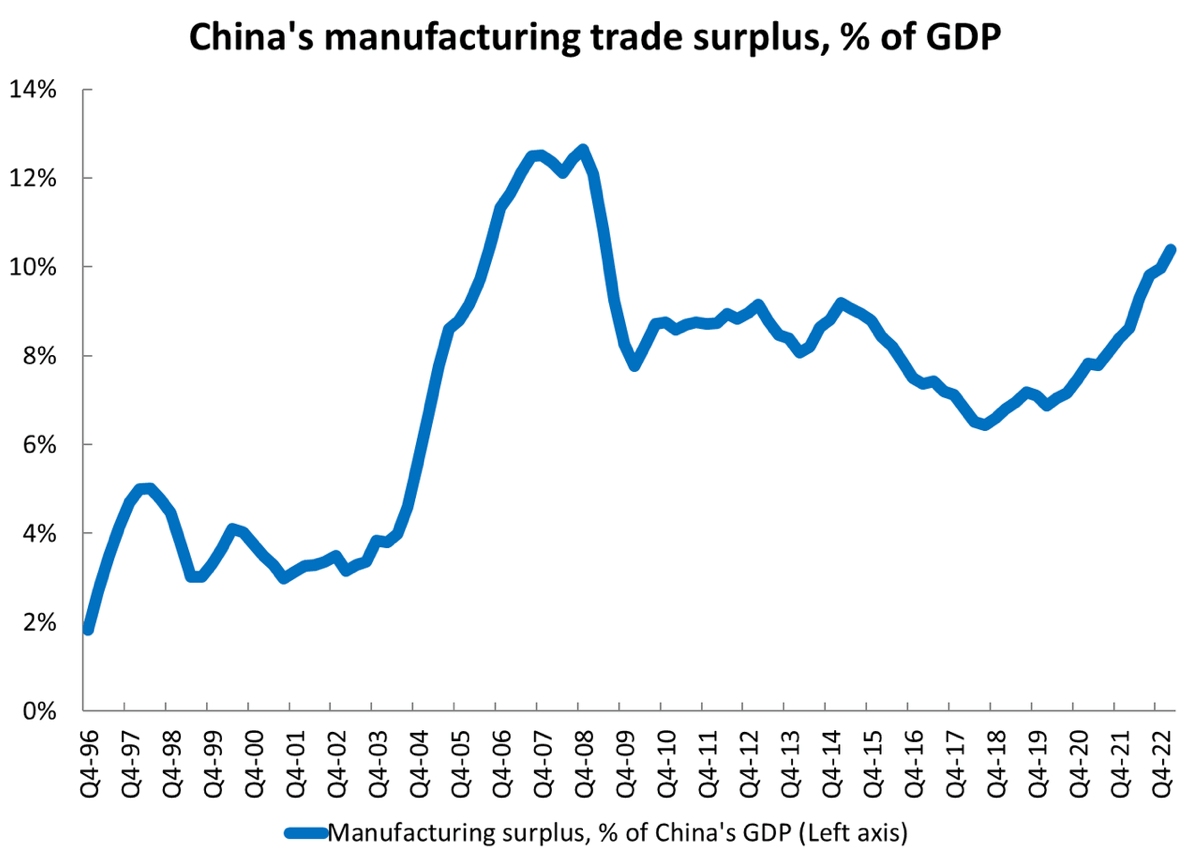

Например през февруари 2023 година остатъкът по настоящата сметка на Китай доближи 14-годишен връх – който беше с 32% по-голям, в сравнение с през 2021 година И най-големият от 2008 година насам.

Освен това комерсиалният остатък на Китай в производството като % от Брутният вътрешен продукт към този момент е над 10%. Също по този начин се върна на равнищата от 2008 година

Това значи, че светът на процедура доставя над 10% от търсенето на Китай, което те не могат да генерират на вътрешния пазар.

И с цел да се подчертае силата, която американският консуматор има за преместване на световния напредък, дефицитът по настоящата сметка на Съединени американски щати (това, което внасят в излишък) е по-голям от този на другите огромни страни с недостиг, взети дружно.

Всъщност, даже преди Коронавирус (2019 г.) дефицитът по настоящата сметка на Съединени американски щати беше почти същият като на идващите 19 страни с недостиг. Това е голям брой на вноса и потреблението, дължащи се на Съединени американски щати и значи, че единствено американската страна основава търсене на близо $1 трилион (от 2022 г.) в задгранични артикули.

Следователно може да се каже, че дефицитите на Съединени американски щати поддържат доларовата ликвидност в международен мащаб и точно това е голяма причина доларът да се популяризира в международната стопанска система.

Защото когато Съединени американски щати внасят повече, в сравнение с изнасят, те продават долари и облигации. Тогава тези експортьори (купуващи долари) разполагат с парични средства, които могат да натрупат като запаси или да влагат, или да харчат.

Но Китай, страната с максимален остатък в света, не изнася чисто юани (тъй като продава повече, в сравнение с купува). По този метод никой не може да получи самите юани, нужни за закупуване на артикули.

В вероятност, по данни на SWIFT, юанът съставлява по-малко от 2.5% от международните заплащания. Това е нищо спрямо каузи на $ от 40% и на еврото от 36%. За да се промени това, Китай би трябвало да поддържа големи дефицити, с цел да доставя света с ликвидност и облигации в юани. А Пекин не наподобява подготвен да го направи.

Така че, в случай че БРИКС желае да се откаже от Съединени американски щати и $, това ще коства извънредно скъпо на личните им експортни стопански системи.

Второ – валутата на БРИКС изисква всички стопански системи да бъдат обвързани с една валута и съответната ѝ парична политика.

При обвързаната система би трябвало да има стопанска система или система, която да поддържа лихвените проценти и ликвидността. А исторически видяно, когато страните желаят да основат валутен блок, те се обвързват с най-мощната стопански страна с ниски равнища на инфлация.

Например, когато през 1998-99 година се основава еврото и Европейската централна банка (ЕЦБ), тя е основана по модела на немската Бундесбанк (нейната централна банка по това време), защото Германия е мощният фактор в Европа. Това означаваше, че всички членове на еврозоната, които употребяват еврото, би трябвало да се преценяват с политиките, избрани от ЕЦБ. Това докара до съществени проблеми сред Германия и останалата част от еврозоната, като да вземем за пример нападателната политика на ЕЦБ за облекчение на ограниченията в поддръжка на по-слабите членове за сметка на немските спестители.

Така че, в случай че в миналото бъде основана валута на БРИКС, тя най-вероятно ще се основава на паричната система на Китай. Но какво би станало, в случай че Китай навлезе в цикъл на прегряване и се стреми да затегне ликвидността, а Бразилия е в криза?

Бразилия би желала по-ниски лихвени проценти, с цел да подтиква, до момента в който Китай би желал по-високи лихвени проценти, с цел да се охлади. И това би довело до спор на ползи сред тях. Следователно няма да има смисъл БРИКС да има единна валута, защото те са толкоз разнообразни. И всички те на процедура биха били обвързани с цикъла на напредък и спад на Китай.

Ако Китай увеличи лихвените проценти, укрепвайки юана и изчерпвайки непотребната ликвидност, всички останали от БРИКС също ще би трябвало да покачат лихвените проценти, с цел да запазят обвързаността (в противоположен случай тя ще се наруши). Ако са натрупали запаси в юани, тогава могат да покачат лихвените проценти, като в същото време продават своите юани, с цел да купуват личните си валути (да запазят обвързаността). Но по този метод те ще изчерпят запасите си.

Освен това, какво става, в случай че един закрепен курс е прекомерно висок за дадена стопанска система или прекомерно слаб? Например, в случай че съветската рубла е обвързана с по-висок курс, в сравнение с стопанската система ѝ може да оправдае, това ще свие износа, ще усили вноса и ще докара до хронични дефицити – в последна сметка ще докара до нарушение на обвързването. В същото време, в случай че южноафриканският $ е привързан с по-нисък пазарен курс, това ще докара до увеличение на износа, само че и до по-скъп импорт и по-слаб витален стандарт.

Подобна система на обвързване сред разнообразни стопански системи и политически стратегии може да сътвори несправедливи търговски преимущества сред страните от БРИКС и да докара до неодобрение както видяхме в еврозоната.

Заключение

Изглежда, че на платежния баланс сред Съединени американски щати (дефицит) и БРИКС (излишък) не се обръща огромно внимание. Но е безусловно належащо да се разбере по какъв начин действат тези стопански системи.

БРИКС имат извънредно “анемични ” консуматори и остават експортно насочени, като вършат разтоварват стоките си на международните пазари (най-вече в САЩ). Ако на следващия ден Съединени американски щати кажат: “Ще балансираме бюджета си и ще понижим недостига ”, стопанските системи на БРИКС ще усетят голям спад в растежа и ликвидността. Всъщност тези страни натрупат доларови запаси, с цел да се уверят, че валутите им ще останат слаби по отношение на $ (поддържайки $ по-силен), с цел да насърчат износа.

В вероятност – в една свободна пазарна система всички притоци на долари в Китай биха повишили цената на юана и биха понижили цената на $, като по този метод биха основали по-голям потенциал за импорт в Китай и след това по-голям експорт от Съединени американски щати.

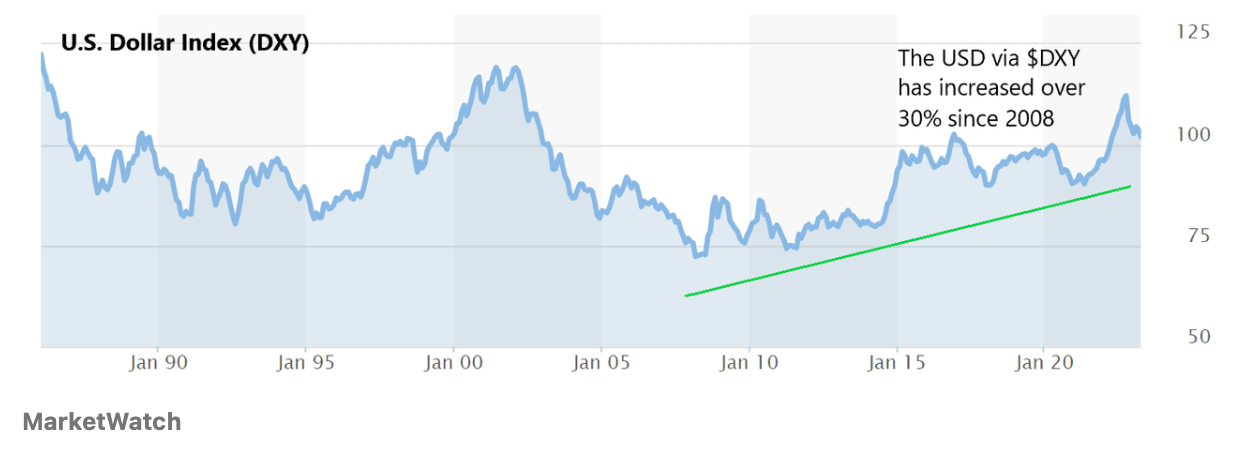

През последните 15 години обаче американският $ е повишен с 30% по отношение на задграничните валути. Дори в изискванията на големи дефицити и големи облекчения от страна на Федералния запас.

В същото време китайският юан в действителност е понижил цената си по отношение на $ за същия интервал, даже при напредък над наклонността и големи остатъци. Това е по този начин, тъй като тези експортни стопански системи, като Китай, употребяват доларови запаси и нападателни държавни дотации за износа. И това е за сметка на техните консуматори (вътрешното търсене).

Но както научихме от историята, има нещо, което се назовава намаляваща възвръщаемост на растежа. И Китай се е сблъскал с тази стена в сегашната си стопанска система (както и Япония преди тридесет години). Така че, в случай че БРИКС в миналото съществено желае да се откаже от $, ще би трябвало изцяло да ребалансира стопанските системи си. Това значи да се съсредоточат върху това да разрешат на валутите си да укрепват (насърчавайки вноса). Стимулиране на вътрешните консуматори (понижаване на нормата на икономисване и стимулиране на заемите на домакинствата). И да се оправи с възходящите дефицити. Но това е извънредно мъчно да се направи и има собствен личен набор от проблеми.

Сега това може да се случи. Но не наподобява Китай да желае да продаде експортната си стопанска система и да се оправи с мъчителното ребалансиране, с цел да субсидира БРИС и даже американското произвеждане.

От 2012 година насам три от четирите най-големи стопански системи – Китай, еврозоната и Япония – имат чисти остатъци по настоящата сметка, което свидетелства за извънредно анемични вътрешни консуматори. И по този метод всички те са заклещени сред забавянето на растежа и относителната дефлация. Това оказва все по-голям напън върху Съединени американски щати и техните консуматори да подтикват световното ползване. Ясно е обаче, че това асимилиране на остатъците на останалия свят е обвързвано с отрицателни последствия за потребителите в дълготраен проект.

Така че, до момента в който не забележим някаква смяна в това, може да се смята, че концепцията за валутата на БРИКС е неправилна.

Както постоянно, единствено времето ще покаже.