Какво ще се случи с цената на жилищата догодина?

През 2022 година пазарът на недвижими парцели в София стартира да демонстрира ясни признаци на прегряване. Но към момента не може да се приказва за балон с цените, какъвто е имало през 2008 г.

Това демонстрира разбор за пазара на имоти на Кристофор Павлов, главен икономист на " УниКредит Булбанк ".

-->

Рекордно ниските лихви по ипотечните заеми и относително лесното им разпределяне изпратиха цените на парцелите, изключително в столицата, до рекордни равнища. А това направи закупуването на жилище, както в столицата София, по този начин и в страната като цяло, още по-недостъпно, демонстрира анализът.

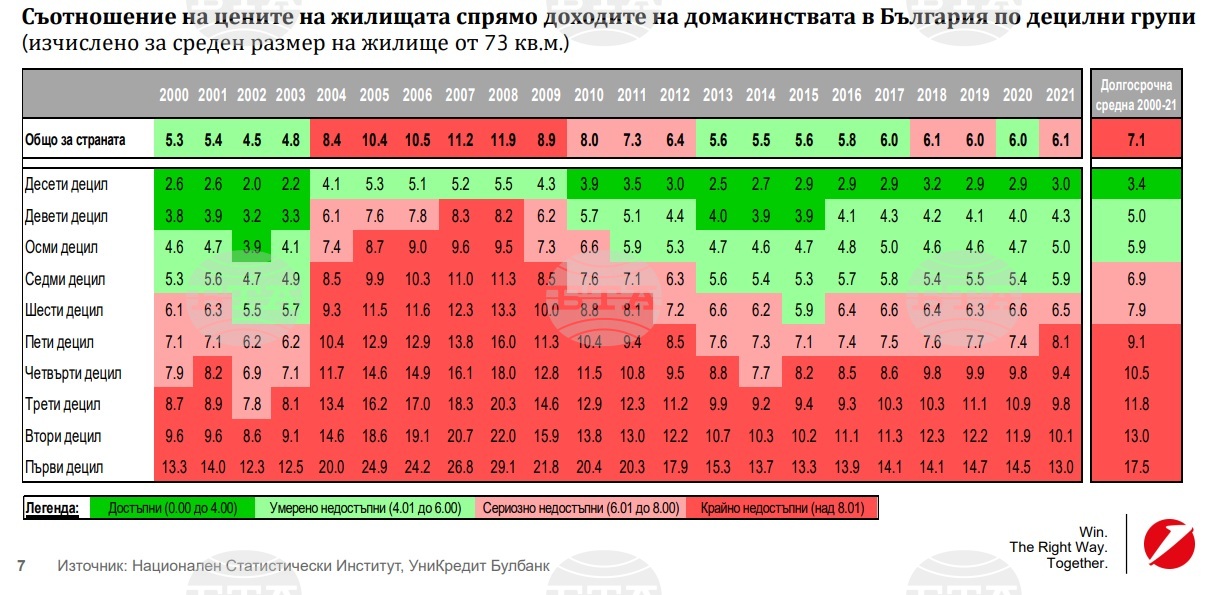

Икономическият отдел на банката е открил, че за хората с най-ниски приходи, които са към 50%, жилищата на територията на цялата страна са извънредно недостъпни. Така да вземем за пример десетте % с най-ниски приходи е трябвало да икономисват целия си брутен годишен приход преди налози в продължение на цели 13 години, с цел да купят приблизително по размери жилище от 73 кв. м. през 2021 година

Според изчисленията през 2021 година домакинство със междинни приходи е трябвало да икономисва целия си брутен си приход в продължение на 6.1 години, с цел да си купи жилище от 73 кв. м.

Според отчета, разликите сред 15-те най-големи града в страната се задълбочават. В огромните градове обичайно жилищата са много по-недостъпни. Пример за това да вземем за пример са София, Варна и Пловдив – най-развитите локални стопански системи в България. В София и Варна жилищата са налични единствено за 10% от семействата, а в Пловдив – за 20%. Пазарът във Варненският район обаче е по-изкривен поради смисъла му на туристически център и въздействието на купувачите от чужбина.

Ситуацията обаче стартира да се трансформира, регистрира специалистът.

Очакваме спад в цените на жилищата в София сред 5 и 10 на 100 през идната година, сподели Кристофор Павлов.

Съотношение сред приходи и цени

Ако приемем, че за град като София стойност на съотношението цени на жилища по отношение на приходи на семействата от 6 пъти може да се преглежда като равновесна (тоест такава, която преобладаващото равнище на приходите може да поддържа в дълготраен план), то става допустимо да се пресметна делът на подценените и надценени квартали. В случая съотношението цени по отношение на приход от 6 пъти разделя пазара на две, като кварталите с по-ниско съответствие са подценени, а тези с по-високо – надценени, уточни Кристофор Павлов.

Подценени и надценени квартали

По време на пика с цените на недвижимите парцели би трябвало да чакаме огромен дял на кварталите с извънредно надценени жилища. Данните за третото тримесечие на 2008 година сочат тъкмо това. Тогава няма нито един квартал с подценени жилища, а тези, които са надценени с 50 и повече %, са били близо две трети (64 на сто) от всички квартали в София.

При пазар с равновесни цени броят на надценените и подценените местоположения би трябвало да е почти еднакъв. Броят на кварталите със доста надценени и подценени цени, т.е. такива с цени по-високи или по-ниски с повече от 50 на 100, би трябвало да е дребен. С известна конвенционалност данните за третото тримесечие на 2013 година дават отговор на тези две условия, което удостоверява изказванието, че цените в интервала 2013 - 2015 година могат да се преглеждат като близки до равновесните, т.е. такива, които са били в сходство с преобладаващото равнище на приходи.

Данните за третото тримесечие на 2022 година са по средата сред тези, регистрирани при върха на балона с недвижимостите през 2008 година и тези при пазар с равновесни цени, като през 2013 година

През 2022 година делът на надценените местоположения (92 на сто) доста надвишава този на подценените (8 на сто). В същото време делът на кварталите със доста надценени местоположения (такива, чиито цени са по-високи от равновесните с 50 и повече процента) е към момента дребен – едвам 7 на 100 от всичките квартали на столицата.

Изводът на специалиста е, че през 2022 година пазарът стартира да демонстрира ясни признаци на прегряване – надценените квартали сензитивно надвишават подценените. През третото тримесечие на 2022 година обаче балон с цените на жилищата в София няма. Към този миг делът на кварталите с двуцифрени съотношения цени на жилища по отношение на приходи на семействата е тъкмо една пета от кварталите. Балон с цените на жилищата обаче е налице през всяка една от петте следващи години в интервала 2004 - 2008 година

Балоните не се пукат елементарно и може да се окажат устойчиви и да тежат на стопанската система дълго време “, разяснява основният икономист на банката Кристофор Павлов.

Интересно е да се означи какъв брой бързо пазарът в София образува балон по време на предходния цикъл с цените на жилищата – този в интервала от 1997-2015 година От пазар с двуцифрени съотношения цени по отношение на приход в едвам 13 на 100 от кварталите в София през 2003 година, единствено за една година въпросните квартали доближават 58 на 100 през 2004 г, с което изискването за балон е изпълнено. Така наподобява, че в случай че наклонността, която е в ход през 2022 година продължи, то в София е допустимо да е налице балон някъде към края на идната 2023 година, регистрират в " УниКредит Булбанк ".

Сценарият за 2023 година - безработица, заплати, лихви, политическа обстановка

Основният макроикономически сюжет на банката планува закъснение на стопанската система на страната ни през 2023 година Наред с високата инфлация и утежняването на изискванията на търговия, провокирани от войната в Украйна, измежду аргументите за забавянето на стопанската система ще са и най-голямото, най-бързо и синхронизирано стягане на паричната политика в развитите стопански системи. Продължаващата политическа неустановеност също ще оказва отрицателно въздействие, защото невъзможността да се образува устойчиво държавно управление оставя България без ясна посока на провежданата политика в миг, когато стопанската система се веселба, рецесията с издръжката на живота се утежнява, а геополитическо напрежение сред Запада и Русия плюс Китай нараства, сподели Кристофор Павлов.

Всичко това сочи, че пазарът на жилища се насочва към изстудяване. Пропорциите и обсегът на това изстудяване ще зависят най-много от две неща – пазара на труда и лихвите. " Ние чакаме безработицата да остане без огромна смяна. Нашият главен сюжет планува нормата на безработица да нарасне от 4,3 на 4,4 на 100 през 2023 година, сподели Павлов. Това е основно, тъй като в случай че безработицата се усили доста, броят на насилствените продажби също ще се усили и може да се стигне до внезапен спад на цените на жилищата, уточни той.

Ще бъде значимо и какво ще се случи със заплатите. " Според нас заплатите ще продължат да нарастват с двуцифрени темпове през 2023 година на фона на изострящите се дефицити на работна мощ във все по-голям брой браншове на стопанската система ", сподели Павлов.

" Ако следените сега двуцифрените темпове на растеж на заплатите се запазят и през идната година, ще се предотврати внезапно утежняване на кредитоспособността на длъжниците и по този начин освен ще се лимитират насилствените продажби, само че и новите купувачи на жилища няма да намалеят фрапантно. Тоест, ние чакаме пазарът на труда да продължи да се показва мощно през 2023 година, което ще бъде значим стабилизиращ фактор освен за цялата стопанска система, само че и за пазара на жилища ", сподели основният икономист на банката.

По думите му, с цел да се реализира главният сюжет със спад на цените на жилищата в София сред 5 и 10 %, интервалът на политическа неустановеност би трябвало да завърши след изборите за парламент през март-април следващата година. По-високите лихви в еврозоната ще се придвижват постепенно към България, а напредъкът в напъните на страната да одобри еврото от началото на 2024 година, в композиция с реализирането на процедура на промените, планувани в ПВУ, ще оказват помощ на икономическия напредък да стартира още веднъж да се форсира от средата на 2023 година

В случай, че политическата неустановеност продължи и след изборите през март-април и изключително в случай че тя докара до дерайлиране на процеса на приемането на еврото през 2024 или най-късно 2025 година, има заплаха да се стигне до трайно нарастване на цената, при която държавното управление емитира дълг и тази по-висока цена да се придвижи върху цената на заема за компаниите и семействата от действителната стопанска система. При такова развиване на нещата, вместо цената на новите ипотечни заеми да се усили с към 1-1,5 на 100, може да се стигне до надалеч по-голямо нарастване, което да провокира спад в търсенето на ипотечни заеми в пропорции, които да създадат корекцията в цените на жилищата по-голяма от предвижданата в главния ни сюжет ", добави Павлов.

Възможността за спад в цените наподобява най-значим в София, където делът на съществено надценените парцели е забележителен. Макар и в по-малка степен Варна също има много надценени парцели, само че достъпността на жилищата там се усъвършенства през последните три години, което ни прави оптимисти за бъдещето. Като изключим най-големите градове, в останалата част от страната цените на жилищата наподобяват покрай равновесните. Това не значи единствено по себе си, че при спад на цените в огромните градове, по-малките ще бъдат застраховани от риска да претърпят отрицателна смяна в цените, която в последна сметка да се окаже, че може да доближи даже още по-големи пропорции.

В същото време е значимо да се уточни, че съществуването на риск за спад в цените на жилищата в София не значи автоматизирано, че този риск ще се материализира. Възможно е цените на жилищата да се стабилизират на към този момент достигнатите равнища, до момента в който в това време приходите продължат да нарастват, което, в случай че продължи задоволително дълго, би направило жилищата в София още веднъж налични, сподели Кристофор Павлов.

Данните на банката демонстрират още, че понижава каузи на финансиране на жилища „ на зелено “ преди Акт 15. Значително през последните месеци пък пораства ползата към заемите с закрепена рента, въпреки и тя да не е твърда за целия интервал на погасяване на заема, а единствено за избран интервал – сред 3 до 5 години. Банката чака тази наклонност да продължи и за в бъдеще.

-

Това демонстрира разбор за пазара на имоти на Кристофор Павлов, главен икономист на " УниКредит Булбанк ".

-->

Рекордно ниските лихви по ипотечните заеми и относително лесното им разпределяне изпратиха цените на парцелите, изключително в столицата, до рекордни равнища. А това направи закупуването на жилище, както в столицата София, по този начин и в страната като цяло, още по-недостъпно, демонстрира анализът.

Икономическият отдел на банката е открил, че за хората с най-ниски приходи, които са към 50%, жилищата на територията на цялата страна са извънредно недостъпни. Така да вземем за пример десетте % с най-ниски приходи е трябвало да икономисват целия си брутен годишен приход преди налози в продължение на цели 13 години, с цел да купят приблизително по размери жилище от 73 кв. м. през 2021 година

Според изчисленията през 2021 година домакинство със междинни приходи е трябвало да икономисва целия си брутен си приход в продължение на 6.1 години, с цел да си купи жилище от 73 кв. м.

Според отчета, разликите сред 15-те най-големи града в страната се задълбочават. В огромните градове обичайно жилищата са много по-недостъпни. Пример за това да вземем за пример са София, Варна и Пловдив – най-развитите локални стопански системи в България. В София и Варна жилищата са налични единствено за 10% от семействата, а в Пловдив – за 20%. Пазарът във Варненският район обаче е по-изкривен поради смисъла му на туристически център и въздействието на купувачите от чужбина.

Ситуацията обаче стартира да се трансформира, регистрира специалистът.

Очакваме спад в цените на жилищата в София сред 5 и 10 на 100 през идната година, сподели Кристофор Павлов.

Съотношение сред приходи и цени

Ако приемем, че за град като София стойност на съотношението цени на жилища по отношение на приходи на семействата от 6 пъти може да се преглежда като равновесна (тоест такава, която преобладаващото равнище на приходите може да поддържа в дълготраен план), то става допустимо да се пресметна делът на подценените и надценени квартали. В случая съотношението цени по отношение на приход от 6 пъти разделя пазара на две, като кварталите с по-ниско съответствие са подценени, а тези с по-високо – надценени, уточни Кристофор Павлов.

Подценени и надценени квартали

По време на пика с цените на недвижимите парцели би трябвало да чакаме огромен дял на кварталите с извънредно надценени жилища. Данните за третото тримесечие на 2008 година сочат тъкмо това. Тогава няма нито един квартал с подценени жилища, а тези, които са надценени с 50 и повече %, са били близо две трети (64 на сто) от всички квартали в София.

При пазар с равновесни цени броят на надценените и подценените местоположения би трябвало да е почти еднакъв. Броят на кварталите със доста надценени и подценени цени, т.е. такива с цени по-високи или по-ниски с повече от 50 на 100, би трябвало да е дребен. С известна конвенционалност данните за третото тримесечие на 2013 година дават отговор на тези две условия, което удостоверява изказванието, че цените в интервала 2013 - 2015 година могат да се преглеждат като близки до равновесните, т.е. такива, които са били в сходство с преобладаващото равнище на приходи.

Данните за третото тримесечие на 2022 година са по средата сред тези, регистрирани при върха на балона с недвижимостите през 2008 година и тези при пазар с равновесни цени, като през 2013 година

През 2022 година делът на надценените местоположения (92 на сто) доста надвишава този на подценените (8 на сто). В същото време делът на кварталите със доста надценени местоположения (такива, чиито цени са по-високи от равновесните с 50 и повече процента) е към момента дребен – едвам 7 на 100 от всичките квартали на столицата.

Изводът на специалиста е, че през 2022 година пазарът стартира да демонстрира ясни признаци на прегряване – надценените квартали сензитивно надвишават подценените. През третото тримесечие на 2022 година обаче балон с цените на жилищата в София няма. Към този миг делът на кварталите с двуцифрени съотношения цени на жилища по отношение на приходи на семействата е тъкмо една пета от кварталите. Балон с цените на жилищата обаче е налице през всяка една от петте следващи години в интервала 2004 - 2008 година

Балоните не се пукат елементарно и може да се окажат устойчиви и да тежат на стопанската система дълго време “, разяснява основният икономист на банката Кристофор Павлов.

Интересно е да се означи какъв брой бързо пазарът в София образува балон по време на предходния цикъл с цените на жилищата – този в интервала от 1997-2015 година От пазар с двуцифрени съотношения цени по отношение на приход в едвам 13 на 100 от кварталите в София през 2003 година, единствено за една година въпросните квартали доближават 58 на 100 през 2004 г, с което изискването за балон е изпълнено. Така наподобява, че в случай че наклонността, която е в ход през 2022 година продължи, то в София е допустимо да е налице балон някъде към края на идната 2023 година, регистрират в " УниКредит Булбанк ".

Сценарият за 2023 година - безработица, заплати, лихви, политическа обстановка

Основният макроикономически сюжет на банката планува закъснение на стопанската система на страната ни през 2023 година Наред с високата инфлация и утежняването на изискванията на търговия, провокирани от войната в Украйна, измежду аргументите за забавянето на стопанската система ще са и най-голямото, най-бързо и синхронизирано стягане на паричната политика в развитите стопански системи. Продължаващата политическа неустановеност също ще оказва отрицателно въздействие, защото невъзможността да се образува устойчиво държавно управление оставя България без ясна посока на провежданата политика в миг, когато стопанската система се веселба, рецесията с издръжката на живота се утежнява, а геополитическо напрежение сред Запада и Русия плюс Китай нараства, сподели Кристофор Павлов.

Всичко това сочи, че пазарът на жилища се насочва към изстудяване. Пропорциите и обсегът на това изстудяване ще зависят най-много от две неща – пазара на труда и лихвите. " Ние чакаме безработицата да остане без огромна смяна. Нашият главен сюжет планува нормата на безработица да нарасне от 4,3 на 4,4 на 100 през 2023 година, сподели Павлов. Това е основно, тъй като в случай че безработицата се усили доста, броят на насилствените продажби също ще се усили и може да се стигне до внезапен спад на цените на жилищата, уточни той.

Ще бъде значимо и какво ще се случи със заплатите. " Според нас заплатите ще продължат да нарастват с двуцифрени темпове през 2023 година на фона на изострящите се дефицити на работна мощ във все по-голям брой браншове на стопанската система ", сподели Павлов.

" Ако следените сега двуцифрените темпове на растеж на заплатите се запазят и през идната година, ще се предотврати внезапно утежняване на кредитоспособността на длъжниците и по този начин освен ще се лимитират насилствените продажби, само че и новите купувачи на жилища няма да намалеят фрапантно. Тоест, ние чакаме пазарът на труда да продължи да се показва мощно през 2023 година, което ще бъде значим стабилизиращ фактор освен за цялата стопанска система, само че и за пазара на жилища ", сподели основният икономист на банката.

По думите му, с цел да се реализира главният сюжет със спад на цените на жилищата в София сред 5 и 10 %, интервалът на политическа неустановеност би трябвало да завърши след изборите за парламент през март-април следващата година. По-високите лихви в еврозоната ще се придвижват постепенно към България, а напредъкът в напъните на страната да одобри еврото от началото на 2024 година, в композиция с реализирането на процедура на промените, планувани в ПВУ, ще оказват помощ на икономическия напредък да стартира още веднъж да се форсира от средата на 2023 година

В случай, че политическата неустановеност продължи и след изборите през март-април и изключително в случай че тя докара до дерайлиране на процеса на приемането на еврото през 2024 или най-късно 2025 година, има заплаха да се стигне до трайно нарастване на цената, при която държавното управление емитира дълг и тази по-висока цена да се придвижи върху цената на заема за компаниите и семействата от действителната стопанска система. При такова развиване на нещата, вместо цената на новите ипотечни заеми да се усили с към 1-1,5 на 100, може да се стигне до надалеч по-голямо нарастване, което да провокира спад в търсенето на ипотечни заеми в пропорции, които да създадат корекцията в цените на жилищата по-голяма от предвижданата в главния ни сюжет ", добави Павлов.

Възможността за спад в цените наподобява най-значим в София, където делът на съществено надценените парцели е забележителен. Макар и в по-малка степен Варна също има много надценени парцели, само че достъпността на жилищата там се усъвършенства през последните три години, което ни прави оптимисти за бъдещето. Като изключим най-големите градове, в останалата част от страната цените на жилищата наподобяват покрай равновесните. Това не значи единствено по себе си, че при спад на цените в огромните градове, по-малките ще бъдат застраховани от риска да претърпят отрицателна смяна в цените, която в последна сметка да се окаже, че може да доближи даже още по-големи пропорции.

В същото време е значимо да се уточни, че съществуването на риск за спад в цените на жилищата в София не значи автоматизирано, че този риск ще се материализира. Възможно е цените на жилищата да се стабилизират на към този момент достигнатите равнища, до момента в който в това време приходите продължат да нарастват, което, в случай че продължи задоволително дълго, би направило жилищата в София още веднъж налични, сподели Кристофор Павлов.

Данните на банката демонстрират още, че понижава каузи на финансиране на жилища „ на зелено “ преди Акт 15. Значително през последните месеци пък пораства ползата към заемите с закрепена рента, въпреки и тя да не е твърда за целия интервал на погасяване на заема, а единствено за избран интервал – сред 3 до 5 години. Банката чака тази наклонност да продължи и за в бъдеще.

-

Източник: standartnews.com

КОМЕНТАРИ