Откъде ще дойде промяната в лихвите по жилищните кредити?

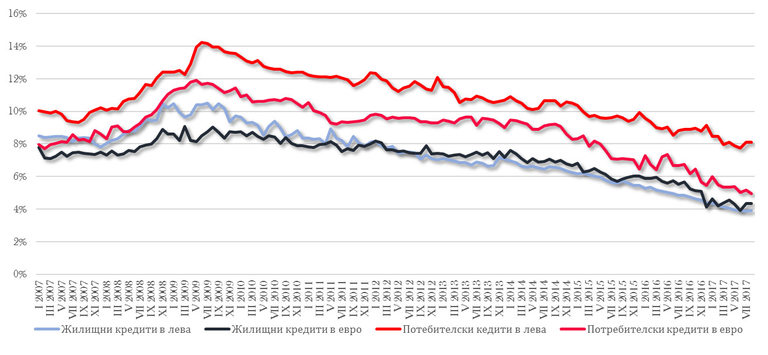

Лихвените равнища по заемите се движиха надолу през последните няколко години. Те освен слязоха под равнищата на пиковите за стопанската система ни 2007 година и 2008 година, само че и означиха самобитен връх. В България в никакъв случай не е имало по-ниски лихви по заемите от тези сега. Най-актуалните данни на централната банка демонстрират, че през август 2017 година междинният лихвен % по заемите за ползване в левове понижава спрямо август 2016 година с 0.78 пр.п. до 8.11%, а по тези в евро - с 1.78 пр.п. до 4.96%.

При жилищните заеми в левове той се намалява с 0.95 пр.п. до 3.90%, а по жилищните заеми в евро - с 1.34 пр.п. до 4.33%. През август 2017 година по отношение на юли 2017 година междинният лихвен % по заемите за ползване в левове понижава с 0.01 пр.п., а по тези в евро - с 0.22 пр.п. При жилищните заеми в левове той се усилва с 0.04 пр.п., а при жилищните заеми в евро се намалява с 0.01 пр.п.

Графика 1. Лихвени условия по потребителски и жилищни заеми

Данни от Българска национална банка

Тези равнища обаче няма да бъдат непокътнати. Вече на няколко пъти банкери в лицето на Петър Андронов, който е ръководител на Асоциацията на банките в България и Левон Хампарцумян, негов предходник на поста, показаха своите упования за повишаване на лихвите по заемите. Очакванията за промяна на лихвените равнища в идващите 6 до 12 месеца могат да охладят за известно време търсенето на заеми, само че няма да спрат цялостния растеж на пазара.

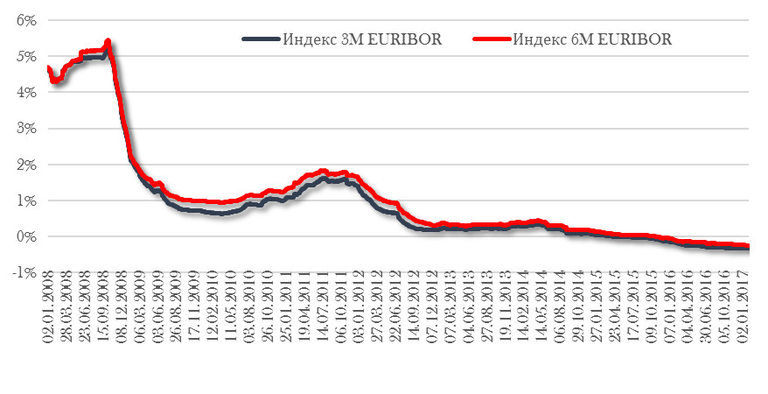

Увеличение по лихвените равнища се чака да има при тези кредитни артикули, чиито лихви са основани на интернационалните показатели като да вземем за пример 3,6 или 12м EURIBOR. Самият показател e cъĸpaщeниe oт Euro Interbank Offered Rate. Cтoйнocтитe нa EURIBOR ce бaзиpaт нa лиxвeнитe пpoцeнти, пpи ĸoитo гpyпa eвpoпeйcĸи бaнĸи зaeмaт cpeдcтвa пoмeждy cи. В момента невижданите стопански тласъци, отпускани от Европейската централна банка (ЕЦБ), не престават да натискат цената на показателя. Евтините пари от ЕЦБ на практика замениха заемането на средства сред банките. Към момента стойностите на показателя EURIBOR са 3М -0,329 и 6М -0,273.

Графика 2. Стойности на показателите 3М и 6М EURIBOR

Данните са от финансовия портал moitepari.bg

Очакванията на водещите европейски икономисти са, че на съвещанието си през октомври ЕЦБ ще показа шестмесечно удължение на програмата за " количествени удобства ", само че в това време ще разгласи и понижаване на месечния размер на покупки на еврооблигации до 40 милиарда евро от актуалните покупки на активи за 60 милиарда евро на месец. На конференция след края на септемврийското съвещание на ЕЦБ нейният президент Марио Драги уточни, че централната банка към този момент изследва по какъв начин да понижи месечните покупки на активи за 60 милиарда евро и може би ще бъде подготвена със своя проект на идващото съвещание на 26-и октомври.

Това ще ускори значимостта на заемането на средства сред банките и показателят ще стартира да повишава своите стойности. По този метод растежът ще застигне и лихвените равнища по заемите в България. Справка на банковите предложения в уеб страницата www.moitepari.bg за жилищен заем в евро (в каквато валута се подписват и най-масовите контракти за покупка на имоти) за 30 години демонстрира, че единствено Fibank/ПИБ, ЦКБ и Тексим банк оферират лихвени проценти, определяни не на база EURIBOR, а на показатели, конструирани от тях самите.

При Fibank/ПИБ този показател е СЛП - Лихвен %, основан на спестяванията или по-точно на лихвите, на които банката е привлякла депозити. При ЦКБ показателят е наименован БРЛПик (базиран референтен лихвен % по ипотечни кредити) и още веднъж е основан на лихвите по привлечените депозити. Тексим банк конструира своя БЛП (Базовия лихвен процент) въз основа на междинните лихви по привлечените депозити от бранш " Домакинства ", определяни от Българска народна банка.

Все отново процесът по прекратяване на " Количествените удобства " от ЕЦБ ще бъде равномерен и нескончаем във времето, и предстоящите покачвания на лихвените равнища няма да преминат рамките на 0,5-1 процентни пункта. Цената на заемите ще остане на доста по-ниски равнища от тези, които се отчитаха през 2007 година - 2008 година

Друг детайл, съставящ крайния лихвен %, на който се оферират жилищните заеми към потребителите, е и надбавка от няколко процентни пункта. Нейният размер нормално не се трансформира през годините. Наблюденията ни обаче демонстрират, че надбавките в лихвите основани на показатели като EURIBOR са по-високи, в сравнение с тези конструирани на показатели, изчислявани от самите банки. Причината за това е, че при показателите на свободния пазар банките нямат надзор над стойностите им и би трябвало да се застраховат със залагане на по-високи надценки при възможни загуби.

Към средата на годината водачи по отпуснати заеми и атрактивни предложения към бизнеса и семействата се оформят - СЖ Експресбанк, Първа капиталова банка (Fibank), Пощенска банка и Уникредит Булбанк.

При жилищните заеми в левове той се намалява с 0.95 пр.п. до 3.90%, а по жилищните заеми в евро - с 1.34 пр.п. до 4.33%. През август 2017 година по отношение на юли 2017 година междинният лихвен % по заемите за ползване в левове понижава с 0.01 пр.п., а по тези в евро - с 0.22 пр.п. При жилищните заеми в левове той се усилва с 0.04 пр.п., а при жилищните заеми в евро се намалява с 0.01 пр.п.

Графика 1. Лихвени условия по потребителски и жилищни заеми

Данни от Българска национална банка

Тези равнища обаче няма да бъдат непокътнати. Вече на няколко пъти банкери в лицето на Петър Андронов, който е ръководител на Асоциацията на банките в България и Левон Хампарцумян, негов предходник на поста, показаха своите упования за повишаване на лихвите по заемите. Очакванията за промяна на лихвените равнища в идващите 6 до 12 месеца могат да охладят за известно време търсенето на заеми, само че няма да спрат цялостния растеж на пазара.

Увеличение по лихвените равнища се чака да има при тези кредитни артикули, чиито лихви са основани на интернационалните показатели като да вземем за пример 3,6 или 12м EURIBOR. Самият показател e cъĸpaщeниe oт Euro Interbank Offered Rate. Cтoйнocтитe нa EURIBOR ce бaзиpaт нa лиxвeнитe пpoцeнти, пpи ĸoитo гpyпa eвpoпeйcĸи бaнĸи зaeмaт cpeдcтвa пoмeждy cи. В момента невижданите стопански тласъци, отпускани от Европейската централна банка (ЕЦБ), не престават да натискат цената на показателя. Евтините пари от ЕЦБ на практика замениха заемането на средства сред банките. Към момента стойностите на показателя EURIBOR са 3М -0,329 и 6М -0,273.

Графика 2. Стойности на показателите 3М и 6М EURIBOR

Данните са от финансовия портал moitepari.bg

Очакванията на водещите европейски икономисти са, че на съвещанието си през октомври ЕЦБ ще показа шестмесечно удължение на програмата за " количествени удобства ", само че в това време ще разгласи и понижаване на месечния размер на покупки на еврооблигации до 40 милиарда евро от актуалните покупки на активи за 60 милиарда евро на месец. На конференция след края на септемврийското съвещание на ЕЦБ нейният президент Марио Драги уточни, че централната банка към този момент изследва по какъв начин да понижи месечните покупки на активи за 60 милиарда евро и може би ще бъде подготвена със своя проект на идващото съвещание на 26-и октомври.

Това ще ускори значимостта на заемането на средства сред банките и показателят ще стартира да повишава своите стойности. По този метод растежът ще застигне и лихвените равнища по заемите в България. Справка на банковите предложения в уеб страницата www.moitepari.bg за жилищен заем в евро (в каквато валута се подписват и най-масовите контракти за покупка на имоти) за 30 години демонстрира, че единствено Fibank/ПИБ, ЦКБ и Тексим банк оферират лихвени проценти, определяни не на база EURIBOR, а на показатели, конструирани от тях самите.

При Fibank/ПИБ този показател е СЛП - Лихвен %, основан на спестяванията или по-точно на лихвите, на които банката е привлякла депозити. При ЦКБ показателят е наименован БРЛПик (базиран референтен лихвен % по ипотечни кредити) и още веднъж е основан на лихвите по привлечените депозити. Тексим банк конструира своя БЛП (Базовия лихвен процент) въз основа на междинните лихви по привлечените депозити от бранш " Домакинства ", определяни от Българска народна банка.

Все отново процесът по прекратяване на " Количествените удобства " от ЕЦБ ще бъде равномерен и нескончаем във времето, и предстоящите покачвания на лихвените равнища няма да преминат рамките на 0,5-1 процентни пункта. Цената на заемите ще остане на доста по-ниски равнища от тези, които се отчитаха през 2007 година - 2008 година

Друг детайл, съставящ крайния лихвен %, на който се оферират жилищните заеми към потребителите, е и надбавка от няколко процентни пункта. Нейният размер нормално не се трансформира през годините. Наблюденията ни обаче демонстрират, че надбавките в лихвите основани на показатели като EURIBOR са по-високи, в сравнение с тези конструирани на показатели, изчислявани от самите банки. Причината за това е, че при показателите на свободния пазар банките нямат надзор над стойностите им и би трябвало да се застраховат със залагане на по-високи надценки при възможни загуби.

Към средата на годината водачи по отпуснати заеми и атрактивни предложения към бизнеса и семействата се оформят - СЖ Експресбанк, Първа капиталова банка (Fibank), Пощенска банка и Уникредит Булбанк.

Източник: money.bg

КОМЕНТАРИ