Спестовен план за детето: Подарък за летящ старт в живота

Всички сме чували, даже и единствено на смешка, че колкото по-голямо е детето, толкоз по-големи са проблемите и разноските. Като при всяка смешка, и тук има огромна доза истина.

Децата са най-голямата наслада в живота ни, само че настоящите разноските, свързани с развъждане, се умножават непрестанно. Същевременно, когато пристигна време да се отделят от нас, ние имаме потребност от сериозна насъбрана сума, с цел да им осигурим началния тласък към опцията да следват фантазиите си.

Има ли по какъв начин да съвместим настоящите разноски със спестяването на солидна сума?

На пръв взор, звучи невероятно за едно семейство със общоприет приход да реализира тази симбиоза сред разноски и спестявания, но има подобаващи принадлежности.

Не е належащо да заделяте солидни суми, с цел да постигнете позитивен резултат, когато спестяването е с дълготраен небосвод и когато дадете късмет на парите ви да работят за вас посредством вложения. Чудесен инструмент да постигнете това елементарно и комфортно са Спестовните проекти, основани на инвестиция в контрактуван фонд. Подробно за тях тук.

Силата на комплицирана рента при дълготраен небосвод

При подобен дълъг небосвод ние печелим от силата на комплицираната рента, за която Алберт Айнщайн е споделил:

„ Сложната рента е осмото знамение на света. Който я схваща я събира, който не я схваща я заплаща. “

Как работи тя? Най-просто казано това е рента върху лихвата. Тоест тя се ползва върху към този момент генерираните облаги и по този начин, в случай че имаме време и самообладание, в един миг инвестицията нараства доста.

В случая със спестяването за бъдещето на нашите деца, позитивното е, че в случай че стартираме в точния момент, хоризонтът ни може да доближи до 18+ години, а тогава даже ежемесечни вноски от 50 лева биха имали превъзходен краен резултат.

Нека разгледаме 2 реалистични образеца

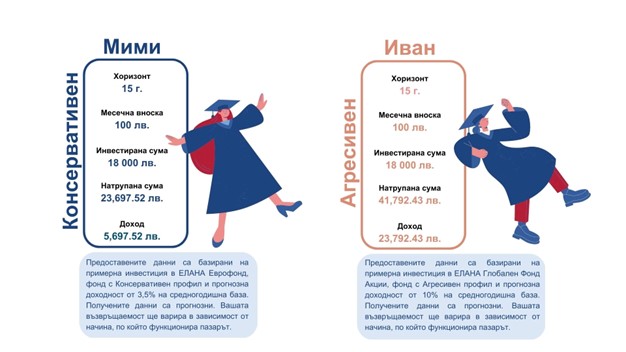

Консервативен метод: Семейството с 3-годишната Мими би желало да стартира да икономисва за университетското обучение на детето си, като сумата, която може да заделя на месец е 50 лева, а интервалът е 15 години. Семейството не желае да поема огромен риск, по тази причина залага на фонд с Консервативен профил, който носи по-малка облага, за сметка на по-високата сигурност.

Агресивен метод: Семейството на различен 3-годишен хлапак, Иван, е готово да задели същата сума, при същия небосвод, само че те биха желали да се възползват оптимално от опциите на вложенията във финансови принадлежности и избират Агресивен профил, който при относително дългия капиталов небосвод ще им донесе по-висока рентабилност, въпреки и при по-висок евентуален риск.

Ето по какъв начин наподобяват нещата при тези примерни вложения посредством пестелив проект в два от фондовете на едно от първите ръководещи сдружения в страната ЕЛАНА Фонд Мениджмънт, надлежно в Консервативния ЕЛАНА Еврофонд и Агресивния ЕЛАНА Глобален Фонд Акции.

Elana

Elana

Вижте всички благоприятни условия за Спестовен проект с ЕЛАНА Фонд Мениджмънт.

Към Спестовния проект е допустимо да добавите и всички парични дарове, които детето е получавало и за които към момента не сте намерили приложение.

Какъв рисков профил да избера

Както излиза наяве от двата образеца, другите фондове оферират друго съответствие, сред стихотворец риск и евентуална възвръщаемост. Най-общо казано, колкото по-рискова е една инвестиция, толкоз по-голям е капацитетът за бъдещи облаги, и противоположната, ниският риск обезпечава по-висока сигурност, с цената на по-умерени благоприятни условия за облага. Това най-общо се обуславя от съотношението сред високорискови активи (акции) и нискорискови активи (облигации) в даден фонд, като сред цитираните в нашите образци Консервативни и Агресивни тактики, стоят Балансираните портфейли, където съотношението е общо взето равно.

Но по какъв начин да определим коя тактика е най-подходяща за нас? Може да го извършите като попълните нашата 5-минутна анкета.

Висока ликвидност на средствата и еластичност в сложни интервали

Не на последно място, защото приказваме за дълготраен ангажимент, от изключителна значимост е да може да се възползваме от насъбраните суми в непредвидени обстановки. При Спестовният проект в ЕЛАНА Фонд Мениджмънт, не се планува наказателна такса при изтегляне на насъбраната сума, по-рано от заложения капиталов небосвод. Вие получавате тъкмо толкоз, колкото сте икономисали, плюс насъбраните облаги, във всеки един миг, когато животът ви наложи непредвиден разход.

Ако пък непредвидените условия са довели до внезапно понижение в фамилният бюджет и няма да може да отделяте избраната сума, то имате опция да замразите проекта си за интервал от 1 година и по-късно да продължите още веднъж, без да се постанова да приключвате контракт и без да дължите никакви неустойки.

Повече за новите олекотени условия по Спестовните проекти на ЕЛАНА Фонд Мениджмънт.

Ако желаете да научите повече, експертите на ЕЛАНА Фонд Мениджмънт на драго сърце ще ви дават безвъзмездна консултация, пуснете питане, пишете на [email protected], потърсете на тел. +359 2 81 000 65, или използвайте чат опцията на нашия уеб страница: elana.net/fund-management Предоставената информация е маркетингов материал и не съставлява капиталова консултация, съвет, капиталово изследване или рекомендация за вложение и не

Децата са най-голямата наслада в живота ни, само че настоящите разноските, свързани с развъждане, се умножават непрестанно. Същевременно, когато пристигна време да се отделят от нас, ние имаме потребност от сериозна насъбрана сума, с цел да им осигурим началния тласък към опцията да следват фантазиите си.

Има ли по какъв начин да съвместим настоящите разноски със спестяването на солидна сума?

На пръв взор, звучи невероятно за едно семейство със общоприет приход да реализира тази симбиоза сред разноски и спестявания, но има подобаващи принадлежности.

Не е належащо да заделяте солидни суми, с цел да постигнете позитивен резултат, когато спестяването е с дълготраен небосвод и когато дадете късмет на парите ви да работят за вас посредством вложения. Чудесен инструмент да постигнете това елементарно и комфортно са Спестовните проекти, основани на инвестиция в контрактуван фонд. Подробно за тях тук.

Силата на комплицирана рента при дълготраен небосвод

При подобен дълъг небосвод ние печелим от силата на комплицираната рента, за която Алберт Айнщайн е споделил:

„ Сложната рента е осмото знамение на света. Който я схваща я събира, който не я схваща я заплаща. “

Как работи тя? Най-просто казано това е рента върху лихвата. Тоест тя се ползва върху към този момент генерираните облаги и по този начин, в случай че имаме време и самообладание, в един миг инвестицията нараства доста.

В случая със спестяването за бъдещето на нашите деца, позитивното е, че в случай че стартираме в точния момент, хоризонтът ни може да доближи до 18+ години, а тогава даже ежемесечни вноски от 50 лева биха имали превъзходен краен резултат.

Нека разгледаме 2 реалистични образеца

Консервативен метод: Семейството с 3-годишната Мими би желало да стартира да икономисва за университетското обучение на детето си, като сумата, която може да заделя на месец е 50 лева, а интервалът е 15 години. Семейството не желае да поема огромен риск, по тази причина залага на фонд с Консервативен профил, който носи по-малка облага, за сметка на по-високата сигурност.

Агресивен метод: Семейството на различен 3-годишен хлапак, Иван, е готово да задели същата сума, при същия небосвод, само че те биха желали да се възползват оптимално от опциите на вложенията във финансови принадлежности и избират Агресивен профил, който при относително дългия капиталов небосвод ще им донесе по-висока рентабилност, въпреки и при по-висок евентуален риск.

Ето по какъв начин наподобяват нещата при тези примерни вложения посредством пестелив проект в два от фондовете на едно от първите ръководещи сдружения в страната ЕЛАНА Фонд Мениджмънт, надлежно в Консервативния ЕЛАНА Еврофонд и Агресивния ЕЛАНА Глобален Фонд Акции.

Elana Вижте всички благоприятни условия за Спестовен проект с ЕЛАНА Фонд Мениджмънт.

Към Спестовния проект е допустимо да добавите и всички парични дарове, които детето е получавало и за които към момента не сте намерили приложение.

Какъв рисков профил да избера

Както излиза наяве от двата образеца, другите фондове оферират друго съответствие, сред стихотворец риск и евентуална възвръщаемост. Най-общо казано, колкото по-рискова е една инвестиция, толкоз по-голям е капацитетът за бъдещи облаги, и противоположната, ниският риск обезпечава по-висока сигурност, с цената на по-умерени благоприятни условия за облага. Това най-общо се обуславя от съотношението сред високорискови активи (акции) и нискорискови активи (облигации) в даден фонд, като сред цитираните в нашите образци Консервативни и Агресивни тактики, стоят Балансираните портфейли, където съотношението е общо взето равно.

Но по какъв начин да определим коя тактика е най-подходяща за нас? Може да го извършите като попълните нашата 5-минутна анкета.

Висока ликвидност на средствата и еластичност в сложни интервали

Не на последно място, защото приказваме за дълготраен ангажимент, от изключителна значимост е да може да се възползваме от насъбраните суми в непредвидени обстановки. При Спестовният проект в ЕЛАНА Фонд Мениджмънт, не се планува наказателна такса при изтегляне на насъбраната сума, по-рано от заложения капиталов небосвод. Вие получавате тъкмо толкоз, колкото сте икономисали, плюс насъбраните облаги, във всеки един миг, когато животът ви наложи непредвиден разход.

Ако пък непредвидените условия са довели до внезапно понижение в фамилният бюджет и няма да може да отделяте избраната сума, то имате опция да замразите проекта си за интервал от 1 година и по-късно да продължите още веднъж, без да се постанова да приключвате контракт и без да дължите никакви неустойки.

Повече за новите олекотени условия по Спестовните проекти на ЕЛАНА Фонд Мениджмънт.

Ако желаете да научите повече, експертите на ЕЛАНА Фонд Мениджмънт на драго сърце ще ви дават безвъзмездна консултация, пуснете питане, пишете на [email protected], потърсете на тел. +359 2 81 000 65, или използвайте чат опцията на нашия уеб страница: elana.net/fund-management Предоставената информация е маркетингов материал и не съставлява капиталова консултация, съвет, капиталово изследване или рекомендация за вложение и не

Източник: pariteni.bg

КОМЕНТАРИ