В търсене на баланс европейските електроенергийни борси пак търсят път към нива под 400 евро за MWh

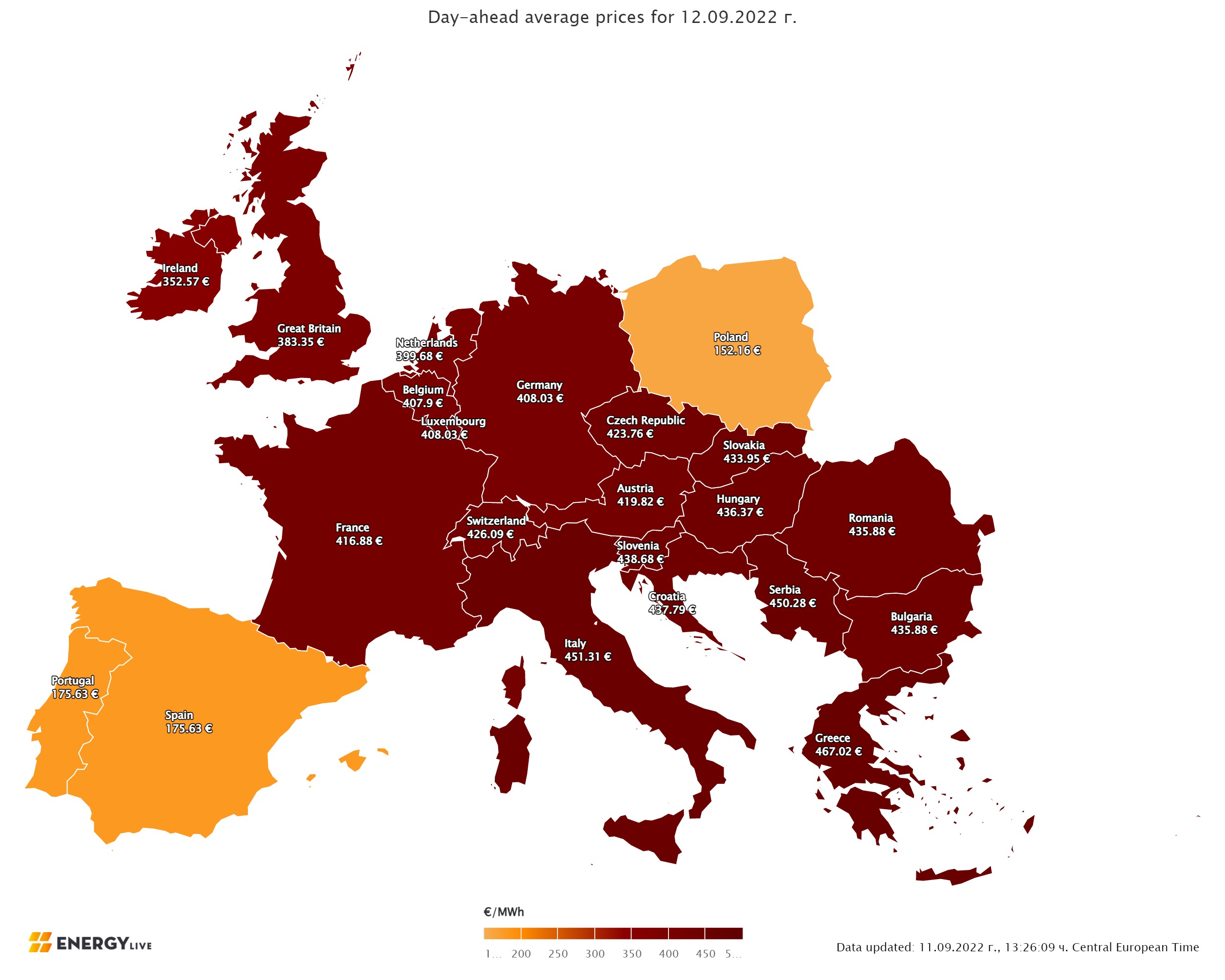

Производството на електрическа енергия, включително от фосилни горива спада и то значително към първата десетдневка на септември тази година по отношение на предходната. Измененията на годишна база на каузи на нуклеарната сила в посока към намаляване вършат мощно усещане. За разлика от този на природния газ. Независимо, че на седмична база данните за присъединяване на нуклеарната енергетика са по-добри. Слабото изменение в посока към усъвършенстване на присъединяване на различните горива, макар някои противоположни изказвания не е задоволително. Все отново септември е месец, в който летните жеги са останали обратно, т.е. отпада нуждата от изстудяване на пространствата. Съответно пазарите регистрират тези промени. Данните за производството като цяло приказват доста за положението на стопанската система. Затварянето на редица предприятия, в това число и от тежката промишленост към този момент се отразява. На този декор участниците на европейските електроенергийни тържища се пробваха да сложат ред. Поне това сочи прочитът на ценовите равнища в сегмента „ ден напред “ през миналата седмица. Стремежът за ценови равнища под 400 евро за MWh наподобява остава водещ. Производство на електрическа енергия Производството на електрическа енергия през 36-та седмица във всички страни от Европа e от порядъка на 44 579.87 GWh във вечерни часове на 11 септември 2022 година преди окончателния доклад (47 746.22 GWh след поправяне на данните за миналата 35 седмица). Що се отнася до седмичното произвеждане на електрическа енергия в страните от Европейски Съюз във вечерните часове на 11 септември за 36-та седмица, то доближава до размер от 40 424.79 GWh (43 326.43 GWh след корекцията в края на 35-та седмица), съгласно данните на energy charts, основани на ENTSO-E все още на издание. От това общо произвеждане на фосилните горива се пада дял от 16 685.26 GWh или 41.27 % преди промяна (18 709.15 GWh или 43.18 % окончателните допълнени данни за седмица по-рано). От тях - на кафявите въглища – 3997.37 GWh или 9.89 %, както и на каменните – 9.38 % (3791.17 GWh). Газът държи дял от 7778.64 GWh (19.24 %). Участието на нуклеарната сила е изчислено на 9017.62 GWh или 22.31 %. Делът на възобновимите енергийни източници (ВЕИ) e от порядъка на 14 721.91 GWh или 36.42 % (според конкретизираните поправени данни за 35-та седмица – 15 134.24 GWh или 34.93 %). Вятърните централи на сушата са произвели размер от 4506.08 GWh (11.15 %), а офшорните – 666.66 GWh или 1.65 %. Делът на електрическата енергия от слънчеви електроцентрали доближава до 3708.74 GWh или 9.17 %. Що се отнася до хидроенергията, то делът й е от порядъка на 5.01 %, а от помпени станции – 4.98 %. Редно е да се означи и делът на биомасата – 3.66 %. Цените Цените на европейските електроенергийни тържища в сегмента „ ден напред “ остават в диапазона до 400 евро за MWh. Опитите за придвижване в посока надолу остават водещи на фона на устрема за изплъзване от „ клопката “ на газа и продължение към задачите на „ зелената договорка “. Първият ден от предходната седмица с ден за доставка 5 септември остави ценовите равнища по отношение на последния ден от уикенда в диапазона 357.45 евро за MWh в Германия (плюс 47.3 %) – 464.11 евро за MWh в Италия (плюс17.4 %). Стойността на IBEX (БНЕБ) също се увеличи доста – с 35.7 % до 425.50 евро за MWh. На пазара още веднъж остана разграничителната линия, обрисувана от една страна от Полша, от друга – от Испания и Португалия. Така макар скока с 68.7% цената на полската електроенергийна борса остана много под това равнище – 217.35 евро за MWh. Действащият по малко по-различен модел Иберийски пазар при растеж на цените с 28.6 % остана с най-ниските ценови равнища от 188.53 евро за MWh. По-ниски са и постигнатите стойности в сегмента „ ден напред “ и на страните отвън континента (Великобритания и Ирландия). Повишението в сегмента „ ден напред “ продължи и с ден за доставка 6 септември. Постигнатите ценови равнища бяха и най-високите за цялата минала седмица. Въпреки че темпът на повишаване бе по-слаб цените доближиха задоволително обезпокоителни стойности, надхвърлящи за следващ път равнището от 500 евро за MWh. Така при скок с 18.9 % цената на IBEX (БНЕБ) скочи до 506.08 евро за MWh като на гръцката HENEX остана малко по-ниска – до 505.69 евро за MWh при скок с 11.4 %. На прилежащия румънски пазар нарастването с 18.4 % докара до равнище от 529.71 евро за MWh, а на унгарския бе регистрирано също едно от най-високите стойности – 531.44 евро за MWh (плюс 18.3 %). Значителна разлика бе следена и то не за пръв път сред прилежащите Германия и Франция – 417.27 евро за MWh (плюс 16.7%) и 523.99 евро за MWh (плюс 20.2%) надлежно. Най-висока остана цената в Италия – 550.97 евро за MWh (плюс 18.7 %). Понижение бе регистрирано единствено на трr от европейските електроенергийни тържища – в Полша при спад с 19.8 % цената се откри до 174.30 евро за MWh, а на тържищата в Испания и Португалия – с 10.1% до 169.57 евро за MWh. Ценовите равнища в посочения сегмент дадоха първият си сигнал за придвижване в посока надолу в средата на предходната седмица – жестоко сред 10 и 20 %. Все отново на четири от тържищата се наблюдаваше и растеж. В резултат, при регистрирано намаляване от 20.2 % на българската IBEX и 20.1% на гръцката HENEX цената спадна до 403.79 евро за MWh. На прилежащия румънски пазар понижението от 18.2 % смъкна цената до 433.26 евро за MWh, до момента в който на унгарската борса остана много по-висока – 484.01 евро за MWh (минус 8.9 %), оказвайки се по-високо от държащата нормално първо място Италия (спад с 12.3 % до 483.26 евро за MWh). По-ниска цена бе регистрирана във Франция – 468.96 евро за MWh (минус 10.5 %). Регистрираният растеж на четирите тържища варираше сред 1.0 % (474.31 евро за MWh) и 1.4 % (445.73 евро за MWh) в Белгия, както и 4% (443.93 евро за MWh) в Нидерландия и 10.8 % (462.45 евро за MWh) в Германия. С ден за доставка 8 септември, още веднъж като се изключи пет от европейските електроенергийни тържища стойностите в посочения сегмент продължиха да се движат в посока надолу. Така спадът с 6.3 % смъкна цената на българската IBEX до 378.29 евро за MWh. На останалите тържища понижението бе в диапазона сред 1.2 % (438.77 евро за MWh) в Нидерландия и 3.3 % (461.02 евро за MWh) в Австрия и Франция (452.38 евро за MWh) и 12.7 % (378.29 евро за MWh) в Румъния. За отбелязване е, че от страните на континента покачване бе регистрирано единствено в Гърция – плюс 3.6% - до 418.35 евро за MWh. Слаб растеж от 0.6 % бе следен на електроенергийната борса във Великобритания - до 303.61 евро за MWh, до момента в който на Иберийския пазар (Португалия и Испания) ценовите равнища скочиха с 46.3 %, само че до стойност на половина на останалите пазари – 155.94 евро за MWh. Слабата разнопосочност в сегмента „ ден напред “ се резервира на европейските електроенергийни тържища и с ден за доставка 9 септември. Спадът, който варираше сред 6.8 % (425.66 евро за MWh) в Сърбия и 12.0 % (444.30 евро за MWh) в Италия, както и 17.8 % (377.27 евро за MWh) в Хърватия и 23.3 % (347.52 евро за MWh) във Франция. Понижението с 19.1 % на българската IBEX и румънската OPCOM смъкна цената до 305.96 евро за MWh. На този декор нарастването с 4.7 % на гръцката HENEX докара до цена от 437.86 евро за MWh. Въпреки забележителния растеж с 22.1% цената на полската електроенергийна борса се повиши до едвам 139.18 евро за MWh, само че остана по-ниска от тази на Иберийския пазар, където също бе регистрирано повишаване с 2.4 % до 159.73 евро за MWh. Доста по-различна реакция бе следена с настъпването на почивните дни и в частност с ден за доставка 10 септември, когато на 12 от европейските електроенергийни тържища бе следено повишаване много друго в процентно отношение, само че довело до цена от 404.32 евро за MWh. На двете от тържищата, държащи нормално едни от най-високите цени – гръцката HENEX и италианска GME бе следен спад, само че до равнище от 424.52 евро за MWh и 425.40 евро за MWh надлежно. Скокът с 32 % подвигна цената на електроенергийната борса в Полша в сегмента „ ден напред “ до 183.69 евро за MWh, а на по-различния Иберийски пазар при растеж с 10.2 % постигнатата цена в сегмента ден напред бе на равнище от 176.05 евро за MWh. Така след опитът за някакво уеднаквяване не толкоз на ценови равнища, колкото на позиции, в последния ден от седмицата повечето европейски електроенергийни тържища при нов спад сред 3.1 % (391.65 евро за MWh ) на IBEX (БНЕБ) и OPCOM и 3.3 % (390.94 евро за MWh)сякаш се оказаха обединени към равнище под 400 евро за MWh. По-значителния спад с 4.7 % смъкна цената на италианската GME до 405.20 евро за MWh, а понижението с 2% дефинира стойност от 416.13 евро за MWh на гръцката HENEX. В посока към спад се втурнаха и полската борса (минус 17.6% до 151.40 евроза MWh), и тези на Португалия и Испания – минус 8.3 % до 161.42 евро за MWh. С настъпването на новата седмица цените в сегмента ден напред се повишават на всички европейски електроенергийни тържища. На две от тях (Чехия и Словакия) ценовите равнища остават без смяна (423.76 и 433.95 евро за MWh съответно). Като цяло ценовите равнища остават над 400 евро за MWh и са в диапазона сред 407.90 евро за MWh (плюс 4.4 %) в Белгия и 435.88 евро за MWh (плюс 11.3%) в България Румъния, както и 408.03 евро за MWh (плюс 4.2 %) в Германия и 416.88 евро за MWh във Франция (плюс 6.6 %). Отново на противоположната страна остават Полша с реализирана цена от 152.16 евро за MWh при растеж от едвам 0.5 на 100 и Португалия и Испания – 175.63 евро за MWh (плюс 8.8 %). Лидерството по най-висока цена през новата седмица се поема от Гърция – 467.02 евро за MWh (плюс 12.2 %), следвана от Италия – 451.31 евро за MWh (плюс 11.4 %). Средна месечна и междинна годишна цена към 12 септември Средната месечна цена на европейските електроенергийни тържища остава висока, макар че няма по какъв начин да не се забeлежи придвижването в посока надолу, което още веднъж се дължи на следения спад през последните дни от миналата седмица. На БНЕБ към междинната месечна стойност е на равнище от 414.13 евро за MWh, а на румънската OPCOM – 421.11 евро за MWh. За другите европейските електроенергийни тържища се движи от 457.77 евро за MWh в Гърция и 482.19 евро за MWh в Италия, както и 444.46 евро за MWh във Франция. Доста по-ниска остава цената за Испания – 158.73 евро за MWh (също 158.73 евро за MWh в прилежаща Португалия). В Германия, междинната месечна стойност е на равнище от 396.18 евро за MWh, а в Австрия – 440.3 евро за MWh. В Унгария изчисленията сочат за равнище от 445.32 евро за MWh, а за Полша – 179.96 евро за MWh. Средната годишна цена върви в посока към покачване и към 12 септември на БНЕБ е 256.79 евро за MWh и към момента е по-ниска, както от тази в Румъния (273.65 евро за MWh), Унгария (282.24 евро за MWh), по този начин и от тази в Гърция (284.41 евро за MWh) и прилежаща Сърбия (286.75 евро за MWh). На останалите европейски електроенергийни тържища средногодишните цени към посочената дата варират от 319.23 евро за MWh в Италия и 189.82 евро за MWh в Испания и Португалия (190.4 евро за MWh) до 253.08 евро за MWh в Нидерландия и 245.38 евро за MWh в Германия, както и 2892.13 евро за MWh във Франция и 168.89 евро за MWh в Полша. Петрол, газ, СО2 Слабите макроикономически данни раздрусаха пазара на нефт, а вид Brent едва-едва изпълзя над 90 $ за барел. Лошите вести от Китай с разочароващите търговски данни и повишението на лихвите на Европейската централна банка изтласкаха фактора на търсенето и предлагането. На назад във времето остана и иранската нуклеарна договорка. Изглежда, че договарянията са още веднъж в задънена улица и връщането на иранския нефт на пазара остава някъде в по-далечно бъдеще. Решението на ОПЕК+ да понижи добива от октомври не се отразиха изключително на пазара. Или, както споделят наблюдаващите, пазарът от дълго време не е „ бичи “, към този момент е „ мечи “, само че кой знае, може би е някъде по средата? На този декор цената на петрола вид Brent, която на 5 септември доближаваше 95.74 $ за барел съумя да се срине до равнището от 88.00 $ на 7 септември и надлежно да си върне част от изгубените позиции в петък, достигайки до 92.84 $ за барел. Все отново има обстановки, които е мъчно да се плануват. Като резултата от прекосяването от газ към нефт. Експерти пресмятат, че в случай че задоволително на брой производители на електрическа енергия преминат към тази стъпка, само че на международно равнище, то това значи повишение на световното търсене на нефт с към 500 до 600 хиляди барела дневно, като половината ще бъде в Европа. Предвид влизането в действие на рестриктивните мерки за съветския нефт за страните от Европейски Съюз до края на годината и последните поръчки на страните от Г7, че ще открият таван на цената, без значение дали Индия ще се причисли, или не, опасенията за недостиг остават. По-опасна е наклонността, която към този момент регистрира и министърът на финансите на Съединени американски щати Джанет Йелън за зимен скок на цената. Това обаче е очакване за идващите месеци. В по-близък проект китайското поглъщане и други странични фактори може още повече да повлекат ценовите равнища надолу. Сложна остава обстановката и с природния газ. Европейският пазар още няма отговор на въпроса по какъв начин да се оправи. Интригата „ Северен поток “ на процедура се трансформира в разтърсване. Енергийните министри на Европейския съюз не стигнаха до консенсус за таван на цената на съветския тръбопроводен газ. Гласовете за таван на цената и на втечнения природен газ (LNG) също би трябвало да се отчетат. Цената на синьото гориво по показателя TTF на борсата ICE Futures, която в понеделник, 5 септември към момента доближаваше 245.92 евро за MWh се намали доста – до 207.09 евро за MWh в петък. Загубата на октомврийските газови фючърси е основна и е забележима. На този декор казусът с доставките остава водещ. От не по-малко значение е и цената. Пазарът очакваше срещата на енергийните министри на страните от Европейски Съюз, с цел да се ориентира, само че като че ли наподобява умерено комплициран и това ще продължи, до момента в който не стане ясна крайната позиция на Европейската комисия. Никой обаче не е наясно с проектите за съветските доставки на синьо гориво, а това всява ужас. Що се отнася до цените на излъчванията, повече от изрично е – придвижването в посока надолу остава забележима. На процедура актуалната цена на СО2 по показателя ICE EUA от 65.72 евро за звук е близка до равнището от октомври предходната година. Разбира се, при напълно друга обстановка. Редно е да се напомни, че от 19 август, когато цената на СО2 стигна най-високото си равнище от 97.67 евро за звук върви праволинейно надолу. В същото време нюансите от този момент до момента в този механизъм задават задоволително въпроси. В тази връзка гласовете на Полша за реформиране на системата не срещнаха поддръжка на петъчната среща на равнище министри на енергетиката, което значи, че Европа е непоклатима в политиката си за зеленото бъдеще. Тенденции Вече е ясно какви са насоките на Европейската комисия за ограничение на високите цени на електрическата енергия, а надлежно и за ограничение на енергийната рецесия. За страдание някои от ограниченията като таван на цената на тръбопроводния газ от Русия, както и на LNG са прекомерно противоречиви. Другите пък са повече административни. И освен. Съмненията в правилността на дадени решения трябва да бъдат изказвани в точния момент, тъй че да предотвратят неточности, които могат да се окажат съдбовни. За страдание властта постоянно притъпява възприятията на политиците за сметка на личното благополучие. Намесата на пазара на газ е електричество по административен път единствено ще разбърка сегашния модел. Ако не откри някакъв баланс. Въпросът дали ще го направи по-добър остава на масата, до момента в който не се получат отговорите по упования резултат – ограничение на въздействието на високите цени върху популацията и настоящ пазар. Проблем е политическият колорит. Неоспорим е фактът, че в дневния ред на полемиките влизат точки, касаещи политически обвързващи задължения. Нещо като трансформация на „ моркова и тоягата “. Затова в избрани моменти преди, само че в този момент прекомерно постоянно пазарът попада в задънена улица. Така усилването на механизмите за надзор се трансформират в строги административни рестрикции, които провокират земетресения. Както сочи историята изземването на свръхпечалбите от фирмите по едно и също време с ограничението на потреблението на електричество и като цяло контролът върху цените са стопански ограничения, които се постановат при военно състояние, с цел да може резултатът върху популацията да не нанесе непоправими вреди. Изход има, само че той не може да стане с политическа интервенция, ориентирана към потушаване на националното неодобрение поради инфлационния напън. Може да стане единствено с стопански механизми. Вярно е, че това ще коства малко повече на фирмите, само че вредите ще бъдат по-малки за бюджетите и от изгода за бъдещия дизайн на пазара на електричество и газ. Както споделят „ дяволът е в детайлите “. Сега следва да забележим, по какъв начин намесата на европейско равнище ще обезпечи правдивост и за електроенергийният пазар, а в частност и за участниците в него, а и за популацията на Европейския съюз.

Източник: 3e-news.net

КОМЕНТАРИ