БНБ: Активите на банковата система през първото тримесечие надвишиха с малко 140 млрд. лв.

През първото тримесечие на 2022 година активите на банковата система в нашата страна набъбнаха с 5,1 милиарда лева.(или с 3,8%) до 140,5 милиарда лева по отношение на последните три месеца на 2021 година, съгласно последния бюлетин на Българската национална банка " Банките в България ".

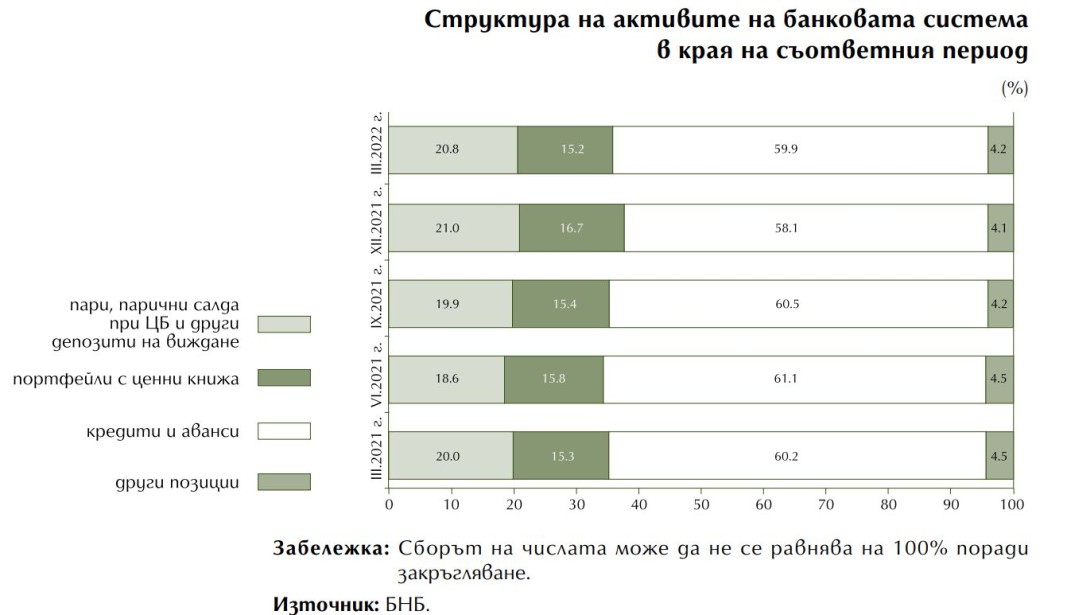

Увеличението на банковите активи се дължеше на повишаване на заемите и задатъците. През интервала в структурата на салдото повишаване означиха и най-ликвидните активи в " пари, парични салда при централни банки и други депозити на виждане " вследствие на нарастването при другите депозити на виждане и паричните салда в централни банки. На тримесечна база обаче понижиха паричните наличия и дълговите скъпи бумаги.

В пасива на салдото на банките депозитите набъбнаха с по-висок ритъм от регистрирания през предходното тримесечие, се показва в отчета на Българска народна банка и се добавя, че петте значими банкови институции (съгласно критериите на ЕЦБ) в края на март 2022 година образуваха 66,8% от активите на банковата система, а по-малко значимите – 30,1%.

Размерът на най-ликвидната позиция – " пари, парични салда при централни банки и други депозити на виждане “, набъбна със 700 млн. лева (с 2,5%) до 29,2 милиарда лева по отношение на четвъртото тримесечие на 2021 година, като делът ѝ в края на март беше 20м8 на 100. В същото време портфейлите с дългови и финансови принадлежности регистрираха спад с 1,3 милиарда лева (понижение с 5,9%) до 21,3 милиарда лева под въздействие на настъпилия през интервала падеж на еврооблигации на Република България, като вследствие на това делът им в балансовите активи на банковата система понижа до 15,2 на 100.

Общият размер на позицията " заеми и задатъци " набъбна с 5,5 милиарда лева (със 7%) до 84,2 милиарда лева заради нарастването на вземанията от кредитни институции, както и на растежа на чистия кредитен портфейл, а делът ѝ в общата конструкция на активите се увеличи от 58,1% в края на 2021 година до 59,9% в края на март 2022 г.

В края на март 2022 година активите на банковата система, съотнесени към Брутният вътрешен продукт, възлязоха на 101,4% при 102% в края на декември 2021 година

Размерът на брутните заеми и задатъци набъбна с 5,5 милиарда лева (с 6,7%) до 87.8 милиарда лева след нарастването на заемите за нефинансови предприятия с 1,8 милиарда лева (с 4,6%) и повишаване при вземанията от семейства с 905 млн. лева (или с 3,1%) по отношение на края на 2021 година

В същото време депозитите в банковата система през първото тримесечие на 2022 година се усилиха с 4,3 милиарда лева (с 3,7%) до 119,7 милиарда лева вследствие на повишаване на депозитите на нефинансовите предприятия с 2,3 милиарда лева (с 6,6%), до момента в който депозитите на семействата набъбнаха с 664 млн. лева (или с 1%).

Собственият капитал в салдото на банковата система в края на март 2022 година доближи 16,7 милиарда лева, като по отношение на края на декември 2021 година набъбна със 74 млн. лева (с 0,4%), като позитивен принос имаше осъществената облага за първото тримесечие на 2022 година Същевременно през интервала беше регистрирано нарастване при издадените финансови принадлежности със 113 млн. лева и понижение на насъбрания различен изчерпателен приход с 228 млн. лева

В отчета си Българска народна банка отбелязва, че без значение от незначителния размер на директните експозиции на банковата система към контрагенти от Русия и Украйна, материализация на кредитен риск може да настъпи заради индиректни резултати, свързани с спомагателния напън за повишение на цените на енергоносителите и суровините, вероятни усложнения във веригите за доставки и утежняване на икономическите настройки. Рязкото покачване на цените на горивата и на суровините и възможното нарушаване на регулярността в техните доставки могат да повлияят върху положението на икономическата интензивност, да обиден способността на кредитополучателите за обслужване на отговорностите и след това да доведат до повишаване на необслужваните заеми и обезценките.

Наред с това, ясно очертаващата се към този момент наклонност към световна смяна на лихвения цикъл може да откри отражение върху финансовото положение на кредитополучателите чрез нарастването на разноските за обслужване на кредитните отговорности.

По обявата работи: Явор Римски

Източник: bnr.bg

КОМЕНТАРИ