Дългите коледни и новогодишни празници свалиха цените на европейските електроенергийни борси. Временно

Дългите коледни и новогодишни празници смъкнаха доста цените на европейските електроенергийни тържища в сегмента „ ден напред “. Много ниско остана произвеждане и потреблението на електрическа енергия. В огромна степен това се дължи на аномално високите температури за този сезон на годината избран като „ отоплителен “, само че би трябвало да се отдаде значимото на много обраната стопанска система на европейските страни - свиващото се произвеждане, услуги, а надлежно и ползване. Тежестта от две войни се оказва непостижима, а чувството за „ резултата на пеперудата “ става все по-отчетливо. Производство на електрическа енергия Общото чисто производството на електрическа енергия в страните от Европейски Съюз през 52-та седмица на 2023 година съгласно постъпилите и преди окончателните данни е в размер от 40 526 GWh към ранните вечерни часове на 31 декември 2023 година За съпоставяне, през 51-та седмица то е било в размер от 49 608 GWh, по данни на energy charts, основани на ENTSO-E. Година по-рано, или през 52-та седмица на 2022 година производството на електрическа енергия в страните от Европейски Съюз е възлизало на 45 130 GWh, а през 2021 година – 48 421 GWh. От това общо произвеждане през 52-та седмица от актуалната 2023 година на фосилните горива се пада дял от 18.13 % или 7 349 GWh против 11 462 GWh (23.11 %) седмица по-рано. От тях на кафявите въглища – 1773 GWh или 4.37 %, а на каменните – 1543 GWh или 3.81 %. Природният газ държи дял от 7.97 % или 3229 GWh ( 5404 GWh или 10.89 % за 51-та седмица). Участието на нуклеарната сила е изчислено на 11 785 GWh или 29.08 % (12 849 GWh или 24.90 % седмица по-рано). Делът на възобновимите енергийни източници през 52-та седмица е в размер от 21 392 GWh или 52.79 % (25 297GWh или 50.99 % през 51-та седмица). Вятърните централи на сушата са произвели размер от 10 818 GWh (26.69 %), а офшорните – 1880 GWh (4.64 %). Произведената от слънчеви електроцентрали сила е от порядъка на 1229 GWh (3.03 %) против 1410 GWh (2.84 % седмица по-рано), Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 6.26% и 8.17 %, както и на биомасата – 3.40 %. Внос, експорт, ВЕИ Що се отнася до износа и вноса на електрическа енергия, през 52-та седмица, Франция остава водеща с размер от 1469.6 GWh, следвана от Германия с 1402.3 GWh. Доста по-назад остават Румъния с износ от Чехия – 232.7 GWh, Словакия – 201.6 GWh, Полша – 180.2 GWh, Румъния – 193.6 GWh и България – едвам 61.1 GWh. Сред вносителите са Италия със 752.2 GWh, Унгария – 266.1 GWh, както и Португалия (263.1 GWh) и Испания (245.7 GWh). Като цяло към подготовката на данните, осъществения експорт от Европейски Съюз е

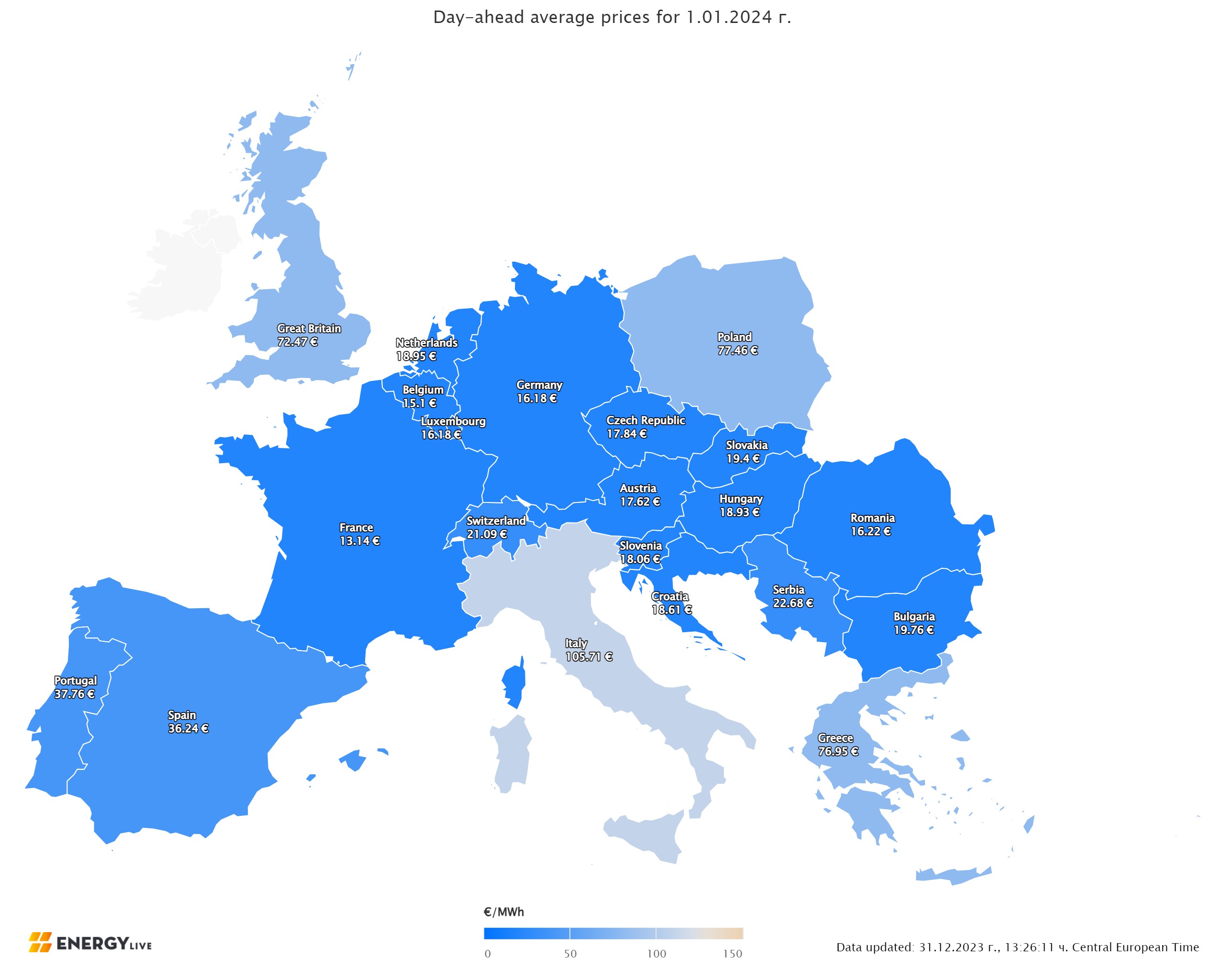

1756. 1 GWh При каузи на възобновимите енергийни източници в електрическия товар в процентно отношение през 52-та седмица първото място заема Германия – 94.7%, а след нея се подрежда Австрия с 94.0%. При другите страни този дял, изключително поради зимния интервал остава по-нисък. Така да вземем за пример за Франция – 37.2 %, за България той е 16.3 %, а в Сърбия единствено 0.7%. Средна борсова цена на електрическата енергия в сегмента „ ден напред “ през 52-та седмица Средната борсова цена на електрическата сила през 52-та седмица в сегмента „ ден напред “ за българската IBEX (БНЕБ) се пресмята на 33.33 евро/MWh (76.81 евро/MWh за 51-ва седмица), а на румънската OPCOM – 30.80 евро/MWh ( предишна седмица - 76.63 евро/MWh). По-висока е цената на гръцката HENEX – 95.81 евро/MWh ( за 51-та седмица – 100.33 евро/MWh). На някои от останалите европейски електроенергийни тържища междинната борсова цена в посочения сегмент за 52-та седмица е, както следва: в Германия – 20.69 евро/MWh (51-ва седмица – 41.65 евро/MWh), а във Франция – 23.85 евро/MWh ( седмица по-рано – 45.08 евро/MWh). В Унгария, цената за 52-та седмица е 31.04 евро/MWh (за 51-та – 68.32 евро/MWh). Средната цена на електрическата енергия за 52-та седмица на Иберийските тържища (Португалия и Испания) се пресмята на 76.78 и 76.61 евро/MWh надлежно спрямо 66.59 и 66.5 евро/MWh - през миналата 51-ва седмица. В Италия междинната борсова цена е сред 115.86 – 116.66 евро/MWh за другите райони в страната ( 51-ва - сред 108.58 и 109.46 евро/MWh). Според данните, междинната борсова цена в посочения сегмент в Полша е 33.46 евро/MWh през 52-та в съпоставяне със 57.51 евро/MWh през 51-та. Най- общо, през сравняваната 52-ра седмица междинната борсова цена на електрическата енергия в сегмента „ ден напред “ се обрисува по този начин – на западните пазари в диапазона 21 - 35 евро/MWh, в централните - 24 -31 евро /MWh, а в страните от Балканския район – към 31 - 96 евро/MWh. Данните за 52-та борсова седмица са посочени без корекции и по постъпили данни все още на отразяване. Средни борсови цени на електрическата енергия през 2023 година Средната борсова цена на електрическата енергия на европейските електроенергийни тържища през преди малко отминалата 2023 година са в диапазона между 97 – 104 – 127 евро за MWh. Така за IBEX и OPCOM междинната борсова цена за 2023 година е 103.86 и 103.75 евро/MWh. За Франция- 96.86 евро/MWh, а за Германия – 95.18 евро/MWh. В този диапазон са и ценовите равнища за Белгия (97.27 евро/MWh) и Нидерландия (95.82 евро/MWh). В Чехия междинната борсова цена за 2023 година е 100.79 евро/MWh, в Унгария – 106.82 евро/MWh. Подобни са ценовите равнища и в Словения (104.33 евро/MWh) и Хърватия (103.73 евро/MWh). Както към този момент стана ясно тук се подреждат и България и Румъния с цени над 103 евро/MWh. Най-високи остават междинните борсови цени на електрическата енергия за Гърция – 119.11 евро/MWh и Италия – сред 127.78 и 123.24 евро/MWh според от районите. Най-ниска е междинната борсова цена за 2023 година за Португалия и Испания – 88.27 е 87.10 евро/MWh надлежно. Петрол, газ, СО2 Цените на петрола вид Brent останаха в диапазона от 80 $ за барел до коледните празници, само че през няколкото работни дни до Нова година съумяха да се намалят. Ако на 26 декември цената на Brent доближаваше 80.85 $ за барел, то при приключването на търговията на 29 декември падна до 77.04 $ за барел. За отбелязване е, че комерсиалната ликвидност се намали, както заради наближаването на празниците по Коледа, а излизането на Ангола от ОПЕК не оказа изключително въздействие върху цените. Влияние оказа обстановката в Червено море. Опасенията за безвредно мореплаване в този основен кулоар се отразиха най-съществено на ценовите равнища на черното злато през времето отпреди Коледа до Нова година. Най-високата цена за петрола вид Brent бе реализирана на 14 и 15 септември – 90.28 и 90.09 $ за барел. Сложната политическа обстановка в света през този интервал накара много от огромните наблюдаващи на петролния пазар да създадат прогнози за цени от 100 $ за барел до края на 2023 година, които по разнообразни аргументи не се случиха. Но най-важното – високите лихви на централните банки и икономическата застоялост изиграха своята роля. Анализаторите пресмятат, че цената на барел нефт през 2023 година ще е приблизително 83 $ за барел, а за 2022 година – 99 $. Очакването е през 2024 година международните цени на петрола да се стабилизират, само че очертанията диапазон за търговия остава много необятен – от 70 до 90 $ за барел, което е много над междинното равнище от 64 $ за барел през 2019 година. Що се отнася до международното търсене, данните сочат за растеж от към 2.3 млн. барела дневно за последните две години – до 101.7 млн. барела дневно, а поради свиването на добива на страните от ОПЕК+ на пазара има лек недостиг, помагащ за поддържане на цените. На фона на растящото търсене на нефт и запазващи се по-високи цени, няма по какъв начин да не се отбележат тъкмо противоположните данни за природния газ – неенергично търсене и спадащи цени на фона на запълнените съвсем до 90 % европейски газохранилища. Цените на газа по показателя TTF на борсата ICE през последната седмица на 2023 година резервираха темпото в посока надолу, понижавайки се от 34.55 евро/MWh на 26 декември до 32.35 евро/MWh на 29-ти. Това е над 62 % под цената от 86 евро/MWh при започване на 2023 година Цените на процедура се връщат постепенно към равнищата отпреди енергийната рецесия, само че към този момент при фрапантен спад на търсенето от страна на европейските консуматори, който може да се окаже и с над 15% и се дължи на съчетанието на политиката във връзка с газа в комбиниране с RePowerEU. Що се отнася до цените на СО2, би трябвало да се регистрира бавното им връщане към по-високите равнища. Цената от 60 евро на звук, преобладаваща до неотдавна към този момент е в историята. Според данните цената по показателя ICE EUA в последната седмица на декември 2023 година 76.16 – 77.75 евро/тон. Преди това в интервала от 5 до 19 декември ценовите равнища на излъчванията се движеха в диапазона до 70 евро/тон. Тенденции Движението на ценовите равнища на европейските електроенергийни тържища и в частност в главния сегмент „ ден напред “ през 2024 година ще останат подвластни от политиката на Европейски Съюз. В частност огромно значение ще има тактиката, касаеща новия дизайн на пазара и неговото администриране. Тъй като пазара на електрическа енергия е в мощна взаимозависимост от този на петрола и газа е значимо каква ще е насоката, в която те ще поемат, а реакцията във връзка с енергийна самостоятелност и досегаемост ще се отрази в ценовите равнища. При това под въздействието на бързо изменящите се геополитически фактори. Изключително значимо е да се означи наклонността регистрирана от JP Morgan – продажбата на нефт във валута друга от $. По данни на JP Morgan, през 2023 година са били оповестени за подписване на 19 огромни покупко-продажби с товари в различни валути, до момента в който през 2022 година те са били единствено седем, а за интервала от 2015 година до 2021 година едвам две. През тази година договорите са били подписани от продавачи от Русия и в един от случаите – от ОАЕ (става въпрос за покупко-продажби с физически товари, а е за търговия с фючърси на финансовите пазари), написа в своя обява WSJ, базирайки се на пазарния пълководец на JP Morgan Наташа Канева. „ Доларът стартира да изпитва конкуренция на пазара на първични материали “ установи цитираната от WSJ Канева. По нейна оценка делът на международния нефт, който се купува и продава във валута, друга от долапа през 2023 година е повишен до 20%. Изданието изброява и покупко-продажбите – сред ОАЕ и Индия, Саудитска Арабия и Китай. Не са за изключване и покупко-продажбите в контрактувана национална валута от Русия. Централната роля на $ в бранша на суровините е една от аргументите за необятното му владичество в международната търговия и финанси. Доларът взе участие в почти 88% от всички покупко-продажби, подписани на валутните пазари. Контролът върху основната валута, $, оказва помощ на Съединени американски щати за ролята на световен регулатор, защото заканите за изключване от основаната на долари световна финансова система имат забележителна тежест. Тясната връзка сред $ и международния петролен пазар съществува от десетилетия и датира от договорката от 1945 година сред президента Франклин Д. Рузвелт и крал Абдулазиз бин Сауд, в която енергийните доставки от Саудитска Арабия се разменят против гаранции за сигурност от Съединените щати. Така че 2024 година ще е извънредно значима за това в каква посока ще се движи тази наклонност. Ако към всичко това се добави и разчете вярно прогнозата на китайската Sinopec, съгласно която интервалът на стабилизиране на търсенето на нефт в Китай ще отнеме от 3 до 5 години, а търсенето ще стартира да спада внезапно през 2030 година може да се получи по-пълна картина на интернационално равнище. Както означават анализаторите на Sinopec, търсенето в транспортния бранш ще доближи своя пик от към 400 млн. тона през 2025 година, а на електрическите автомобили ще се падат 10 % от общия парк. За нефтохимическия бранш упованието е за пик от 280 млн. тона през 2035 година, растеж на потреблението от приблизително 12% в интервала до 2025 година и с 3% за 2026-2030 г. Тези трендове за петролния пазар обрисуват 2024 година като много турбулентна във връзка с стопанската система. Ако към това се добави и новата упоритост на Съединени американски щати за завладяване и на азиатско-тихоокеанския LNG-пазар картината за стопанската система се обрисува като неспокойна и изправена пред съществени провокации. На този декор е значим изходът от обстановката от военния спор в линията Газа и в частност с корабоплаването в Червено море. Ако обстановката с нападенията на хутите бъде овладяна, това не значи завършек на проблемите. През ноември анализаторите от Aurora Energy създадоха извънредно значим отчет с разнообразни сюжети, позволяващ затварянето на Ормузкия проток от страна на Иран. В света по политиката всичко е възможно, тъй че този сюжет остава позволен. Засега и до тогава, до момента в който политическите пристрастености бъдат укротени.

1756. 1 GWh При каузи на възобновимите енергийни източници в електрическия товар в процентно отношение през 52-та седмица първото място заема Германия – 94.7%, а след нея се подрежда Австрия с 94.0%. При другите страни този дял, изключително поради зимния интервал остава по-нисък. Така да вземем за пример за Франция – 37.2 %, за България той е 16.3 %, а в Сърбия единствено 0.7%. Средна борсова цена на електрическата енергия в сегмента „ ден напред “ през 52-та седмица Средната борсова цена на електрическата сила през 52-та седмица в сегмента „ ден напред “ за българската IBEX (БНЕБ) се пресмята на 33.33 евро/MWh (76.81 евро/MWh за 51-ва седмица), а на румънската OPCOM – 30.80 евро/MWh ( предишна седмица - 76.63 евро/MWh). По-висока е цената на гръцката HENEX – 95.81 евро/MWh ( за 51-та седмица – 100.33 евро/MWh). На някои от останалите европейски електроенергийни тържища междинната борсова цена в посочения сегмент за 52-та седмица е, както следва: в Германия – 20.69 евро/MWh (51-ва седмица – 41.65 евро/MWh), а във Франция – 23.85 евро/MWh ( седмица по-рано – 45.08 евро/MWh). В Унгария, цената за 52-та седмица е 31.04 евро/MWh (за 51-та – 68.32 евро/MWh). Средната цена на електрическата енергия за 52-та седмица на Иберийските тържища (Португалия и Испания) се пресмята на 76.78 и 76.61 евро/MWh надлежно спрямо 66.59 и 66.5 евро/MWh - през миналата 51-ва седмица. В Италия междинната борсова цена е сред 115.86 – 116.66 евро/MWh за другите райони в страната ( 51-ва - сред 108.58 и 109.46 евро/MWh). Според данните, междинната борсова цена в посочения сегмент в Полша е 33.46 евро/MWh през 52-та в съпоставяне със 57.51 евро/MWh през 51-та. Най- общо, през сравняваната 52-ра седмица междинната борсова цена на електрическата енергия в сегмента „ ден напред “ се обрисува по този начин – на западните пазари в диапазона 21 - 35 евро/MWh, в централните - 24 -31 евро /MWh, а в страните от Балканския район – към 31 - 96 евро/MWh. Данните за 52-та борсова седмица са посочени без корекции и по постъпили данни все още на отразяване. Средни борсови цени на електрическата енергия през 2023 година Средната борсова цена на електрическата енергия на европейските електроенергийни тържища през преди малко отминалата 2023 година са в диапазона между 97 – 104 – 127 евро за MWh. Така за IBEX и OPCOM междинната борсова цена за 2023 година е 103.86 и 103.75 евро/MWh. За Франция- 96.86 евро/MWh, а за Германия – 95.18 евро/MWh. В този диапазон са и ценовите равнища за Белгия (97.27 евро/MWh) и Нидерландия (95.82 евро/MWh). В Чехия междинната борсова цена за 2023 година е 100.79 евро/MWh, в Унгария – 106.82 евро/MWh. Подобни са ценовите равнища и в Словения (104.33 евро/MWh) и Хърватия (103.73 евро/MWh). Както към този момент стана ясно тук се подреждат и България и Румъния с цени над 103 евро/MWh. Най-високи остават междинните борсови цени на електрическата енергия за Гърция – 119.11 евро/MWh и Италия – сред 127.78 и 123.24 евро/MWh според от районите. Най-ниска е междинната борсова цена за 2023 година за Португалия и Испания – 88.27 е 87.10 евро/MWh надлежно. Петрол, газ, СО2 Цените на петрола вид Brent останаха в диапазона от 80 $ за барел до коледните празници, само че през няколкото работни дни до Нова година съумяха да се намалят. Ако на 26 декември цената на Brent доближаваше 80.85 $ за барел, то при приключването на търговията на 29 декември падна до 77.04 $ за барел. За отбелязване е, че комерсиалната ликвидност се намали, както заради наближаването на празниците по Коледа, а излизането на Ангола от ОПЕК не оказа изключително въздействие върху цените. Влияние оказа обстановката в Червено море. Опасенията за безвредно мореплаване в този основен кулоар се отразиха най-съществено на ценовите равнища на черното злато през времето отпреди Коледа до Нова година. Най-високата цена за петрола вид Brent бе реализирана на 14 и 15 септември – 90.28 и 90.09 $ за барел. Сложната политическа обстановка в света през този интервал накара много от огромните наблюдаващи на петролния пазар да създадат прогнози за цени от 100 $ за барел до края на 2023 година, които по разнообразни аргументи не се случиха. Но най-важното – високите лихви на централните банки и икономическата застоялост изиграха своята роля. Анализаторите пресмятат, че цената на барел нефт през 2023 година ще е приблизително 83 $ за барел, а за 2022 година – 99 $. Очакването е през 2024 година международните цени на петрола да се стабилизират, само че очертанията диапазон за търговия остава много необятен – от 70 до 90 $ за барел, което е много над междинното равнище от 64 $ за барел през 2019 година. Що се отнася до международното търсене, данните сочат за растеж от към 2.3 млн. барела дневно за последните две години – до 101.7 млн. барела дневно, а поради свиването на добива на страните от ОПЕК+ на пазара има лек недостиг, помагащ за поддържане на цените. На фона на растящото търсене на нефт и запазващи се по-високи цени, няма по какъв начин да не се отбележат тъкмо противоположните данни за природния газ – неенергично търсене и спадащи цени на фона на запълнените съвсем до 90 % европейски газохранилища. Цените на газа по показателя TTF на борсата ICE през последната седмица на 2023 година резервираха темпото в посока надолу, понижавайки се от 34.55 евро/MWh на 26 декември до 32.35 евро/MWh на 29-ти. Това е над 62 % под цената от 86 евро/MWh при започване на 2023 година Цените на процедура се връщат постепенно към равнищата отпреди енергийната рецесия, само че към този момент при фрапантен спад на търсенето от страна на европейските консуматори, който може да се окаже и с над 15% и се дължи на съчетанието на политиката във връзка с газа в комбиниране с RePowerEU. Що се отнася до цените на СО2, би трябвало да се регистрира бавното им връщане към по-високите равнища. Цената от 60 евро на звук, преобладаваща до неотдавна към този момент е в историята. Според данните цената по показателя ICE EUA в последната седмица на декември 2023 година 76.16 – 77.75 евро/тон. Преди това в интервала от 5 до 19 декември ценовите равнища на излъчванията се движеха в диапазона до 70 евро/тон. Тенденции Движението на ценовите равнища на европейските електроенергийни тържища и в частност в главния сегмент „ ден напред “ през 2024 година ще останат подвластни от политиката на Европейски Съюз. В частност огромно значение ще има тактиката, касаеща новия дизайн на пазара и неговото администриране. Тъй като пазара на електрическа енергия е в мощна взаимозависимост от този на петрола и газа е значимо каква ще е насоката, в която те ще поемат, а реакцията във връзка с енергийна самостоятелност и досегаемост ще се отрази в ценовите равнища. При това под въздействието на бързо изменящите се геополитически фактори. Изключително значимо е да се означи наклонността регистрирана от JP Morgan – продажбата на нефт във валута друга от $. По данни на JP Morgan, през 2023 година са били оповестени за подписване на 19 огромни покупко-продажби с товари в различни валути, до момента в който през 2022 година те са били единствено седем, а за интервала от 2015 година до 2021 година едвам две. През тази година договорите са били подписани от продавачи от Русия и в един от случаите – от ОАЕ (става въпрос за покупко-продажби с физически товари, а е за търговия с фючърси на финансовите пазари), написа в своя обява WSJ, базирайки се на пазарния пълководец на JP Morgan Наташа Канева. „ Доларът стартира да изпитва конкуренция на пазара на първични материали “ установи цитираната от WSJ Канева. По нейна оценка делът на международния нефт, който се купува и продава във валута, друга от долапа през 2023 година е повишен до 20%. Изданието изброява и покупко-продажбите – сред ОАЕ и Индия, Саудитска Арабия и Китай. Не са за изключване и покупко-продажбите в контрактувана национална валута от Русия. Централната роля на $ в бранша на суровините е една от аргументите за необятното му владичество в международната търговия и финанси. Доларът взе участие в почти 88% от всички покупко-продажби, подписани на валутните пазари. Контролът върху основната валута, $, оказва помощ на Съединени американски щати за ролята на световен регулатор, защото заканите за изключване от основаната на долари световна финансова система имат забележителна тежест. Тясната връзка сред $ и международния петролен пазар съществува от десетилетия и датира от договорката от 1945 година сред президента Франклин Д. Рузвелт и крал Абдулазиз бин Сауд, в която енергийните доставки от Саудитска Арабия се разменят против гаранции за сигурност от Съединените щати. Така че 2024 година ще е извънредно значима за това в каква посока ще се движи тази наклонност. Ако към всичко това се добави и разчете вярно прогнозата на китайската Sinopec, съгласно която интервалът на стабилизиране на търсенето на нефт в Китай ще отнеме от 3 до 5 години, а търсенето ще стартира да спада внезапно през 2030 година може да се получи по-пълна картина на интернационално равнище. Както означават анализаторите на Sinopec, търсенето в транспортния бранш ще доближи своя пик от към 400 млн. тона през 2025 година, а на електрическите автомобили ще се падат 10 % от общия парк. За нефтохимическия бранш упованието е за пик от 280 млн. тона през 2035 година, растеж на потреблението от приблизително 12% в интервала до 2025 година и с 3% за 2026-2030 г. Тези трендове за петролния пазар обрисуват 2024 година като много турбулентна във връзка с стопанската система. Ако към това се добави и новата упоритост на Съединени американски щати за завладяване и на азиатско-тихоокеанския LNG-пазар картината за стопанската система се обрисува като неспокойна и изправена пред съществени провокации. На този декор е значим изходът от обстановката от военния спор в линията Газа и в частност с корабоплаването в Червено море. Ако обстановката с нападенията на хутите бъде овладяна, това не значи завършек на проблемите. През ноември анализаторите от Aurora Energy създадоха извънредно значим отчет с разнообразни сюжети, позволяващ затварянето на Ормузкия проток от страна на Иран. В света по политиката всичко е възможно, тъй че този сюжет остава позволен. Засега и до тогава, до момента в който политическите пристрастености бъдат укротени.

Източник: 3e-news.net

КОМЕНТАРИ