Стремежът 250 евро за MWh на европейските електроенергийни борси в сегмента ден напред“ като тест за оцеляването на икономиките

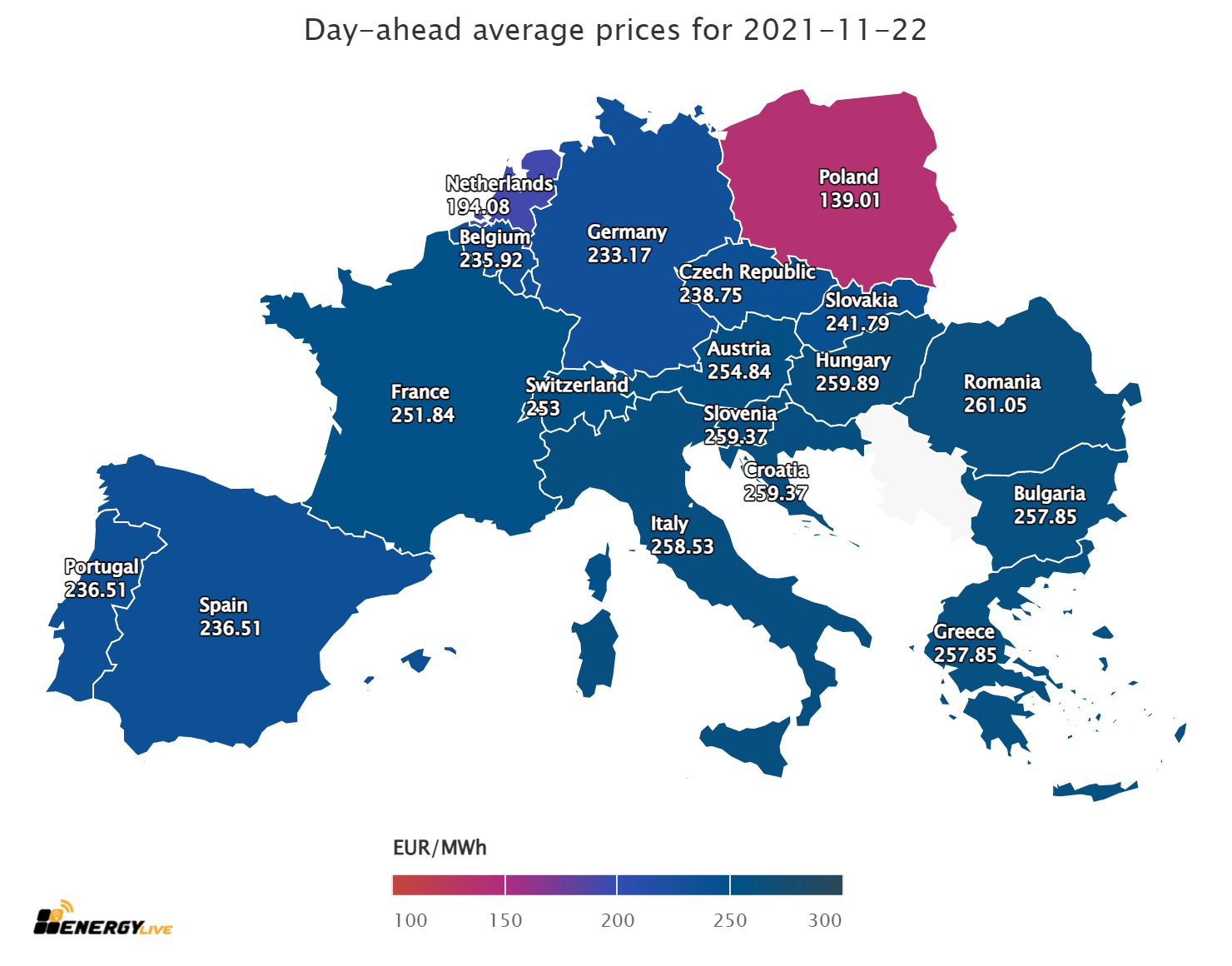

Три пъти по-високи цени отпреди година и с 50 евро за MWh от горната страна по отношение на предишния понеделник. Така наподобяват резултатите от постигнатите стойности в сегмента „ ден напред “ на Европейските електроенергийни тържища. При цени, втурнали се към още по-високи равнища, преодоляващи новият предел с от към 30 евро нагоре, преди малко основаният европейски единен електроенергиен пазар може да бъде опустошен. Ако това е задачата, то тя е на път да бъде реализирана. През миналата седмица цените на петрола потеглиха надолу, само че цената на природния газ остана висока, без значение че приключи седмицата при намаляване. Запазващото се равнище от към 1000 $ за 1000 куб м никога не е ниска цена. За втора поредна седмица се следи и растеж на цената на въглеродните излъчвания. Няма данни европейските институции да задействат механизмите за въздействие на този пазар. Не, че няма хрумвания. Цените Стартът на новата седмица на европейските електроенергийни тържища задава нови ценови равнища към този момент с към 20 - 30 евро нагоре по отношение на миналата. Вероятността към края на годината цените да се открият на 250 евро за MWh е действителна. Всъщност това не е изненада. Грубият обзор демонстрира – скокът на всеки две седмици е почти в този порядък, а наклонността е от лятото. Така по отношение на месец по-рано да вземем за пример, ценовите равнища в сегмента „ ден напред “ на европейските електроенергийни тържища с ден за доставка 22 ноември са към този момент по-високи за някои страни от 30 до 50 евро - в случай че с ден за доставка 15 ноември цената на БНЕБ бе 222.36 евро за MWh, то новата седмица с ден за доставка 22 ноември започва при цена от 257.85 евро за MWh. С ден за доставка 16 ноември на в сегмента „ ден напред “ на европейските електроенергийни тържища бе регистриран всеобщ растеж Спад бе регистриран единствено на три пазара – на гръцкия ( HENEX - с 1.3 % до 238.14 евро за MWh), на румънския (OPCOM – с -.9 % - 226.84 евро за MWh) и на нидерландския (част от EPEX SPOT – с 1.4% 224.54 евро за MWh). Като цяло цените варират от 223.92 евро за MWh (ръст с 0.7 %) на БНЕБ (IBEX) до 237.47 евро за MWh (ръст с 4.2 %) в Германия, както и в Унгария (237.51 евро за MWh и растеж с 3.8 %), 237.31 евро за MWh (ръст с 3.9%) в Италия и 236.96 евро за MWh във Франция (плюс 3.9%). Изключение вършат пазарите на Полша (139.60 евро за MWh, освен това с растеж от 20.1%) и Иберийския (Испания и Португалия, покачване със 7.6 %) до 194.23 евро за MWh. С ден за доставка 17 ноември при запазващи се високи ценови равнища търговията мина в разнопосочност и със пад в сегмента „ ден напред “ на 8 от европейските електроенергийни тържища. Понижението варираше от 7.5 % (или 216.17 евро за MWh), реализирани в Белгия и 12.1 % в Нидерландия ( до 197.46 евро за MWh) до 23.9 % (180.60 евро за MWh) в Германия и 25.9 % (174.06 евро за MWh) в Чехия и Словакия. Този ден още веднъж сложи въпроса и за другите ценови зони. Доказателството е и растежа в района на Югоизточна Европа, където цената на БНЕБ доближи 248.09 евро за MWh, 248.46 евро за MWh в Румъния, а в Гърция – 254.33 евро за MWh. Разнопосочното придвижване продължи да се следи и с ден за доставка 18 ноември 2021 година Спад бе регистриран в посочения сегмент на пет от електроенергийни тържища като в Германия спадът доближи 22.5 % до 139.90 евро за MWh. В Полша цената е още по-ниска – 102.76 евро за MWh (понижение със 17.1%). Разликата с ценовите равнища в другата част на Европа, като на пазарите в Унгария, Румъния и България остава над 252 евро за MWh, а в Гърция доближава 276.47 евро за MWh. По-скоро спад и понижаване на разнопосочното придвижване бе регистрирано с ден за доставка 19 ноември. Скок, въпреки и слаб бе регистриран в този сегмент единствено на три от електроенергийните тържища – във Франция, Иберийския пазар и Австрия. Въпреки понижението там, на множеството от пазарите стойностите се движат в диапазона от 207 до 243 евро за MWh. С настъпването на първия от почивните дни 20 ноември понижение бе регистрирано на всички електроенергийни тържища (с изключение на Чехия), само че упованието, че тази наклонност ще продължи и с ден за доставка 21 ноември не се удостовери и то не за пръв път. Така с ден за доставка 21 ноември (неделя) в посочения сегмент, на тържищата се върна разнопосочното придвижване като намаляване бе регистрирано единствено на 8 от енергийните тържища. На останалите скокът варираше от 1.5 % (207.53 евро за MWh) в Румъния и 9.6 % (2-6.45 евро за MWh и 146.59 евро за MWh) за Австрия и Чехия до 31.4 % (144.84 евро за MWh) в Германия. На другите пазари обаче цените не престават да варират от 207 до 229 евро за MWh. Петрол, газ, СО2 Цените на петрола през предходната седмица дадоха ход обратно. Стойността от 86 $ за барел, реализирана през октомври отиде в историята още с излизането на прогнозите на ОПЕК и МАЕ, който регистрираха понижаване на търсенето, поради продължаващото разпространяване на Коронавирус и въвеждането на нови локдауни в редица европейски страни. На този декор би трябвало да се регистрира и апела на Съединени американски щати към редица страни за ограничение на цените на горивата на вътрешните пазари посредством отваряне стратегическите запаси от нефт. Така, макар постигането на стойност от над 82 $ за барел на 15 ноември, еталонния вид Brent се намали за пръв път под 80 $ за барел. В петък тържищата затвориха при цена от 78.89 $ за барел (спад с 2.35 %). Прогнозата, че Brent ще се върне към равнището от 75 $ за барел наподобява резервира своята новост. На този декор цените на газа на TTF остават високи. Ниво от 1000 $ за 1000 куб м никога не наподобява ниско, даже в случай че се приравни към това от август, когато за пръв път бе регистриран скок до 500 $. Стойността на декемврийските фючърси по показателя TTF на борсата ICE Futures се увеличи внезапно в началото на 12 ноември – с 6 %, макар че приключи търговията с растеж от едвам 0.34 %. През петте дни на търговията бе регистрирано повишаване с 25 %, като най-силното повишаване бе следено в границите на 18 ноември, когато цената съумя за известно време да се повиши до 96 евро за MWh. Няма по какъв начин да не се регистрира и търговията на 17 ноември, когато декемврийските фючърси стартираха при равнище от 97 евро за MWh и в обедните часове се покачиха до 101.8 евро за MWh за пръв път от 18 октомври. При това цената остана за дълго в диапазона до 100.80 евро за MWh (около 1150 - 1160 $ за 1000 куб м), повишавайки се по отношение на цената при затваряне на предходната търговия със 7.01 %. Седмицата приключи със спад от 9.422 % - до 86.20 евро за MWh, или съвсем до 1000 $ за 1000 куб м по отношение на цената при затварянето на търговията в четвъртък. Колкото до цената на фючърсите за СО2, в случай че преди две седмици бе следено задържане на равнище от 58 – 59 евро за MWh, то през миналата седмица бе заложена нова цел – над 67 евро за MWh. Така предходната седмица приключи с набелязването – 70 евро за MWh. Стойността по показателя ICE EUA на борсата ICE приключват петъчната търговия с растеж от 0.94 % - 69.75 евро за звук. Тенденции Наблюденията сочат, че като цяло има утешение на обстановката на европейските електроенергийни пазари, само че в смисъл – спад на волативността. Цените остават на извънредно високи равнища. Запазва се и наклонността за разнообразни ценови зони. До октомври цените растяха вследствие на цената на излъчванията. Впоследствие поради цените на газа. През миналата седмица бе следен растеж и при газа, и при излъчванията, а това задава въпроси, които към този момент касаят опциите на стопанските системи на по-бедните страни в Европейския съюз да се оправят със обстановката. Нарастващите цени на електрическата енергия в сегмента “ден напред “ може да се окажат лимитът на резистентност за някои страни. В стопански проект. Прехвърлянето на границите на търпимост от редица браншове поражда заплахата от нарушение на стабилността на позакрепилите се в обединяването европейските електроенергийни тържища. Може би не в този момент и не незабавно, само че освен това покачване и дефицит на финансов запас на по-бедните страни в Европа ще се наложи да търсят други благоприятни условия, а те не са неизчерпаеми. Ако това е опит за инспекция за устойчивост на пазарите, то може би е време да завърши. Ценовите равнища не би трябвало да се гледат единствено като числа, а като същина, като подготвеност на стопанските системи за енергийния преход и продължение на провокациите на зелената договорка. Това значи и прогрес във връзка с приходите. Германия към този момент показва този метод. Други страни от Европа също имат подготвеност. По-труден е процесът в по-бедните страни на Европа, където нарастването на приходите постоянно е проблем. При това тестването се случва в навлизането в зимния сезон. За някои страни сигурно това няма да е въпрос на оцеляване. За българската стопанска система и семействата обаче предизвикването ще е една стъпка по-скоро към оцеляването.

Източник: 3e-news.net

КОМЕНТАРИ