Биткойнът - следващият актив, който ще изригне?

Теодор МинчевИма моменти на пазара, в които числата наподобяват подредени „ погрешно “. Доларът е на четиригодишно дъно, златото пробива нови исторически върхове над 5 260 $, щатските показатели са на върхове, въпреки и рекордно скъпи, а биткойнът… стои. Компресиран към 89 000 $. Точно това статично държание в среда, която по учебник е удобна за него, е сигналът, който си коства да се преглежда най-внимателно. Не тъй като несъгласието е шумно, а тъй като е безшумно.Исторически видяно, комбинацията от слаб $, мощно злато и „ risk-on “ въодушевление съвсем постоянно е била удобна за биткойна. Причината не е мистична, а структурна. Когато доларът отслабва, световната ликвидност се отпуска. Когато златото нараства, пазарът изпраща сигнал, че доверието към фиатната архитектура ерозира. Когато акциите порастват, апетитът към риск е жив. В сходна среда биткойнът нормално работи като усилвател – не на страха, а на алтернативата. И тъкмо по тази причина актуалното му „ безмълвие “ е по-интересно от всеки отвесен скок.На повърхността обяснението наподобява елементарно: консолидация след огромен цикъл, отмалялост, изчакване. Но когато се вгледаме по-дълбоко, излиза наяве, че това не е просто пауза, а разминаване сред макросигналите и държанието на един актив, който по формулировка би трябвало да реагира на тях. В сходни моменти пазарът рядко бърка дълго – той или поправя разказа, или поправя цената. Исторически по-често се случва второто.Тук е основен подтекстът със златото. Златото не просто нараства, то го прави по метод, който не наподобява на умозрителен балон. Движението е методично, корекциите са плитки и бързо изкупувани, а институционалните таргети не изостават, а тичат след цената. Това е държание на стратегическо систематизиране, не на суматоха. И когато златото играе ролята на „ мерна единица за съмнение “, а биткойнът не губи относителна мощ по отношение на него, въпросът „ безценен ли е биткойнът “ стартира да звучи все по-повърхностно.Сравнението сред биткойн и злато, преведено през действителна покупателна дарба, демонстрира нещо значимо: биткойнът към този момент е минал през огромната си първична преоценка като концепция сред 2020 и 2022 година Оттогава насам той по-скоро поддържа позиция по отношение на златото, до момента в който самото злато изригва. Това значи, че сега „ изоставането “ не е в биткойна, а в синхронизацията сред двата актива. Исторически сходни разминавания не се затварят с рухване на по-слабия, а с ускоряване на този, който още не е наваксал.В същото време щатските показатели прибавят още един пласт към парадокса. Те са на върхове, само че са върхове, които носят тежест. Оценките са разтегнати, концентрацията е рискова, а бъдещата рентабилност, измерена през класическите valuation знаци, е потисната. Това не е класическа еуфория, а по-скоро насилствен оптимизъм в свят, в който другите възможности наподобяват лимитирани. В такава среда биткойнът постоянно работи не като умозрителен актив, а като „ алтернатива върху систематичен риск “ – нещо, което стои настрани, до момента в който пазарът реши дали има вяра на личните си оценки.Компресията към 89 000 $ в действителност е форма на струпване на напрежение. Волатилността е ниска по отношение на историческите стандарти, придвижването е странично, а всеки опит за спад бързо среща купувачи. Това държание е типично за активи, при които свободното предложение е по-малко, в сравнение с наподобява. При биткойна това не е доктрина, а факт на поведенческо равнище: забележителна част от предлагането е дълготрайно арестувано, друга е изгубена, трета е стратегически заключена. Това значи, че цената се образува от относително дребен маргинален размер. В сходна конструкция не е необходим всеобщ приток на капитал, с цел да се случи внезапно придвижване – необходим е единствено смяна в разказа.А разказът към този момент се трансформира, въпреки и постепенно. Златото изпраща сигнал, че светът търси леговище. Доларът подсказва, че паричната доминация не е безспорна. Акциите демонстрират, че рискът не е липсващ, а просто е пренареден. В тази картина биткойнът към момента не е получил новата си роля в груповото схващане – не като „ risk-on актив “, а като авариен пласт, който може да съществува редом със златото, само че с разнообразни свойства. Преносимост, програмируема оскъдица, липса на контрагент. Това не са маркетингови клишета, а функционални характерности, които стартират да тежат точно в интервали на геополитическа и фискална фрагментация.Често се прави грешката биткойнът да се съпоставя с огромни компании със сходна пазарна капитализация. Това съпоставяне е комфортно, само че подвеждащо. Компания като Tesla е история за бъдещи доходи, маржове и осъществяване. Биткойнът е история за доверие, оскъдица и правила, които не могат да бъдат изменени. При едното рискът е корпоративен и повтаряем, при другото – систематичен и метафизичен. Това прави ценовите придвижвания на биткойна по-редки, само че и по-рязки, когато се случат, тъй като те отразяват не доклад, а смяна в усещането.В този смисъл актуалното разминаване не е уязвимост, а подготовка. Историята на биткойна е цялостна с интервали, в които той наподобява „ изостава “, до момента в който макросредата се подрежда, и по-късно наваксва за малко време. Това не е гаранция, само че е повтарящ се модел. Когато всички условия са налице, само че активът не реагира, това постоянно значи, че пазарът още не е решил по какъв начин да го класифицира. А когато решението пристигна, то рядко е гладко.Възможно е, несъмнено, биткойнът да остане компресиран по-дълго. Пазарът не дължи синхрон. Но в случай че гледаме чисто асиметрично, рискът надолу при този разказ е стеснен от към този момент построената база на доверие и институционална инфраструктура, до момента в който рискът нагоре остава отворен точно поради това разминаване. В свят, в който златото към този момент е направило своя ход, а доларът губи подтик, въпросът не е дали биткойнът ще реагира, а по кое време и по какъв метод.И може би най-важното: когато актив, основан като опция на системата, стартира да се държи умерено в миг, в който самата система изпраща спорни сигнали, това не е знак за привършване. Това е знак, че той към този момент не играе същата игра. А когато играта се смени, цената нормално я догонва със забавяне, само че с ускоряване.

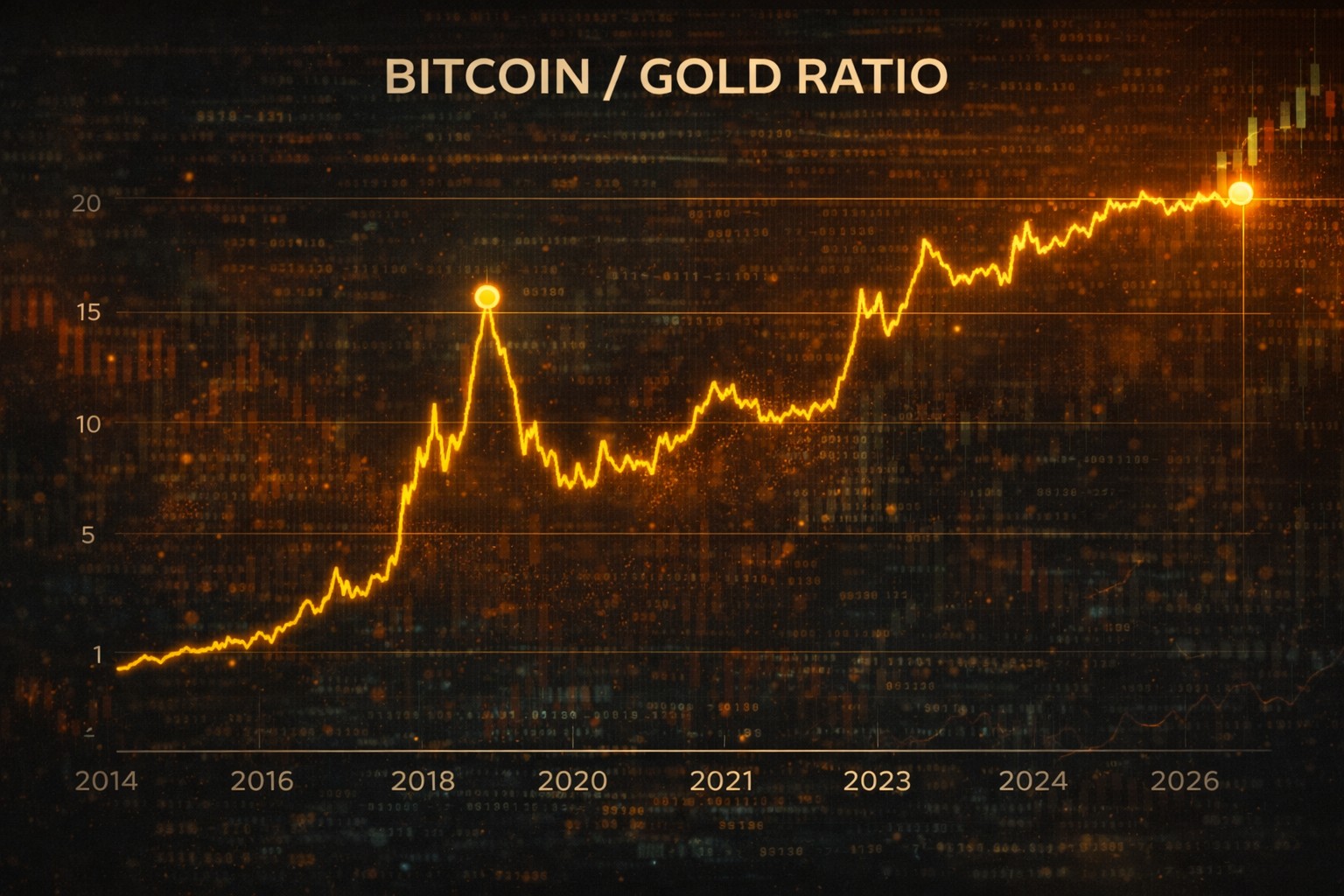

Биткойн против злато: 2016–2026 — десетилетие на промяна на функциите

Ако върнем лентата към 2016 година, картината е съвсем невъобразима от днешна позиция. Биткойнът се търгуваше към 400–450 $, а златото – към 1 250 $ за тройунция. В оня миг един биткойн „ купуваше “ едвам 0.3–0.4 унции злато. Това не беше авариен актив, а софтуерен опит с цена.

Между 2016 и 2020 година златото се движеше релативно умерено – в диапазон сред 1 200 и 1 600 $, до момента в който биткойнът стартира първата си огромна фаза на преоценка. До края на 2017 година той стигна близо 20 000 $, което към този момент означаваше над 12 унции злато за един биткойн. Това беше първият миг, в който пазарът стартира да го възприема не просто като актив, а като опция.

След балона и корекцията пристигна 2020 година – повратната точка и за двата актива. Пандемията, паричната агресия и фискалните дефицити върнаха златото към историческите му функционалности, като цената му мина 2 000 $. В същото време биткойнът потегли по собствен, доста по-стръмен път. През януари 2020 година той беше към 8 500 $, а златото – към 1 570 $, което значи почти 5.4 унции злато за един биткойн.

Истинската смяна обаче пристигна сред 2020 и 2022 година В този интервал биткойнът направи най-голямата си структурна преоценка. През началото на 2022 година цената му беше към 36–40 хиляди $, до момента в който златото се движеше към 1 800–1 850 $. Това означаваше съвсем 20–22 унции злато за един биткойн. За две години той не просто нарастна – той смени категорията си в съзнанието на вложителите.

Оттам нататък картината се трансформира по забавен метод. Между 2022 и 2024 година биткойнът мина през мъчителна промяна и консолидация, до момента в който златото стартира нов цикъл нагоре, подхранен от геополитика, дълг и дедоларизация. И тук стигаме до 2025–2026 година, където се появява основният абсурд.

Днес биткойнът е към 89 000 $, а златото – сред 5 000 и 5 260 $ за тройунция. Това значи, че един биткойн купува почти 17–18 унции злато. Забележи какво се е случило: по отношение на златото биткойнът не е направил нов исторически пробив. Той е малко под пика си от 2021–2022 година, измерен точно в злато. Тоест през последните 3–4 години златото наваксва, до момента в който биткойнът консолидира.

Това е фундаментално значимо. В номинални долари и двата актива са на върхове или покрай тях, само че относителната им стойност споделя друга история. Голямата преоценка на биткойна като концепция към този момент се е случила. Оттук нататък пазарът взема решение не дали той съществува, а каква част от световното „ аварийно доверие “ ще му бъде разрешено да поеме.

Ако погледнем чисто количествено, златото като актив се прави оценка на почти 14–15 трилиона $ световна стойност. Биткойнът даже при настоящите равнища е към 1.7–1.8 трилиона $. Това значи, че той към момента е към една десета от златото, макар че към този момент извършва сходна функционалност за част от капитала. Исторически това е по-скоро мотив за недовършен развой, в сравнение с за последна фаза.

Обобщено в едно изречение: през последните 10 години биткойнът измина пътя от 0.3 до почти 18 унции злато, а златото през последните 3 години измина пътя на догонване по отношение на биткойна. Това не е конкуренция, а развой на систематизиране на доверие сред два разнообразни вида аварийни активи.

А когато виждаме интервал, в който златото прави нови върхове, доларът отслабва, а биткойнът не губи позицията си по отношение на златото, исторически това по-често е било увод, а не край.

Какво се случва в исторически проект, при сходни съотношения?

Ако се върнем обратно, ще забележим, че разминаванията сред биткойн и злато в никакъв случай не са били инцидентни и съвсем постоянно са били краткотрайни. Първият подобен интервал е 2016–2017 година Златото тогава беше релативно устойчиво, даже вялo, до момента в който биткойнът стартира избухливо да пораства по отношение на него. BTC/Gold ratio се изстреля от под 1 унция към над 10 унции за по-малко от две години. Какво последва? Класическият цикъл: балон, промяна, дълга консолидация. Но значимото е друго – след корекцията биткойнът не се върна към остарялото си релативно равнище по отношение на златото. Той откри нова, по-висока „ платформа на доверие “.

Вторият основен интервал на разминаване е 2019–2020 година Тук към този момент картината е по-фина. Златото стартира да реагира първо на паричния режим, на нулевите лихви и на пандемичния потрес. BTC/Gold ratio първо падна – не тъй като биткойнът беше „ провален “, а тъй като в стрес пазарът продава това, което може да продаде. След това обаче, в границите на 2020–2021 година, биткойнът настигна и надмина златото с голяма мощ. Това беше интервалът, в който институциите влязоха в описа, ETF-логиката стартира да се оформя и биткойнът за първи път беше третиран като макро актив, а не като нишова нечиста сделка. Отново – разминаването не приключи със „ златото печели “, а с ротация на доверие.

Третият интервал – и тук стигаме до сегашното – е по-различен и по тази причина толкоз забавен. От 2023 насам златото прави трагичен ход нагоре, форсира, излиза от дългогодишния си диапазон и стига до 5 000+ $. BTC/Gold ratio обаче не се срутва. Той леко се свива по отношение на пиковете от 2021–2022 година, само че остава към 17–18 унции. Това е основно: исторически, когато биткойнът губи ролята си, той не „ стои на място “ по отношение на златото – той пада внезапно. В момента това не се случва.

Какво е ставало след сходни интервали в предишното? Има два повтарящи се сюжета. В първия златото поема първия удар на макро страха – инфлация, дълг, геополитика, подозрение в валути. След това, със забавяне, биткойнът стартира да догонва и постоянно да изпреварва, тъй като поема по-рисковия, само че и по-асиметричния капитал. Това се случи след 2016–2017 и след 2020. Вторият сюжет – този, който не сме виждали – би бил златото да пораства, а биткойнът трайно да губи относителна стойност. Исторически това не се е задържало.

Причината е структурна. Златото е първичният пласт на съмнение – то реагира първо. Биткойнът е вторичният пласт – той реагира, когато пазарът към този момент не търси просто отбрана, а портативна, цифрова, несвързана с страна форма на стойност. Затова съвсем постоянно има лаг. И тъкмо този лаг виждаме в този момент: слаб $, рекордни показатели, рекордно злато и биткойн в компресия.

Компресията е значимата дума. Исторически, когато BTC/Gold ratio се движи хоризонтално дълго време след мощен ход на златото, това постоянно е било акумулационна фаза, а не разпад. Това значи, че капиталът още не е направил идната си ротация, само че и не напуща актива. В подобен подтекст биткойнът не наподобява като „ изостанал губещ “, а като пазар, който чака катализатор – регулаторен, институционален или чисто поведенчески.

Най-важното в разбора на разминаванията е, че те не се вземат решение с философия, а с придвижване. Или биткойнът ще стартира да губи ясно по отношение на златото, или ще направи това, което е правил и преди – ще навакса с ускоряване. Историята до момента подсказва второто по-често от първото. И тъкмо по тази причина актуалният интервал не наподобява на връх, а на пауза сред два режима на ценообразуване.

С една дума: когато златото е направило първия ход, а биткойнът не е счупил относителната си позиция, в предишното това по-често е било началото на идната фаза, а не краят на цикъла.*Материалът е с изчерпателен и учебен темперамент и не съставлява капиталов съвет.

Биткойн против злато: 2016–2026 — десетилетие на промяна на функциите

Ако върнем лентата към 2016 година, картината е съвсем невъобразима от днешна позиция. Биткойнът се търгуваше към 400–450 $, а златото – към 1 250 $ за тройунция. В оня миг един биткойн „ купуваше “ едвам 0.3–0.4 унции злато. Това не беше авариен актив, а софтуерен опит с цена.

Между 2016 и 2020 година златото се движеше релативно умерено – в диапазон сред 1 200 и 1 600 $, до момента в който биткойнът стартира първата си огромна фаза на преоценка. До края на 2017 година той стигна близо 20 000 $, което към този момент означаваше над 12 унции злато за един биткойн. Това беше първият миг, в който пазарът стартира да го възприема не просто като актив, а като опция.

След балона и корекцията пристигна 2020 година – повратната точка и за двата актива. Пандемията, паричната агресия и фискалните дефицити върнаха златото към историческите му функционалности, като цената му мина 2 000 $. В същото време биткойнът потегли по собствен, доста по-стръмен път. През януари 2020 година той беше към 8 500 $, а златото – към 1 570 $, което значи почти 5.4 унции злато за един биткойн.

Истинската смяна обаче пристигна сред 2020 и 2022 година В този интервал биткойнът направи най-голямата си структурна преоценка. През началото на 2022 година цената му беше към 36–40 хиляди $, до момента в който златото се движеше към 1 800–1 850 $. Това означаваше съвсем 20–22 унции злато за един биткойн. За две години той не просто нарастна – той смени категорията си в съзнанието на вложителите.

Оттам нататък картината се трансформира по забавен метод. Между 2022 и 2024 година биткойнът мина през мъчителна промяна и консолидация, до момента в който златото стартира нов цикъл нагоре, подхранен от геополитика, дълг и дедоларизация. И тук стигаме до 2025–2026 година, където се появява основният абсурд.

Днес биткойнът е към 89 000 $, а златото – сред 5 000 и 5 260 $ за тройунция. Това значи, че един биткойн купува почти 17–18 унции злато. Забележи какво се е случило: по отношение на златото биткойнът не е направил нов исторически пробив. Той е малко под пика си от 2021–2022 година, измерен точно в злато. Тоест през последните 3–4 години златото наваксва, до момента в който биткойнът консолидира.

Това е фундаментално значимо. В номинални долари и двата актива са на върхове или покрай тях, само че относителната им стойност споделя друга история. Голямата преоценка на биткойна като концепция към този момент се е случила. Оттук нататък пазарът взема решение не дали той съществува, а каква част от световното „ аварийно доверие “ ще му бъде разрешено да поеме.

Ако погледнем чисто количествено, златото като актив се прави оценка на почти 14–15 трилиона $ световна стойност. Биткойнът даже при настоящите равнища е към 1.7–1.8 трилиона $. Това значи, че той към момента е към една десета от златото, макар че към този момент извършва сходна функционалност за част от капитала. Исторически това е по-скоро мотив за недовършен развой, в сравнение с за последна фаза.

Обобщено в едно изречение: през последните 10 години биткойнът измина пътя от 0.3 до почти 18 унции злато, а златото през последните 3 години измина пътя на догонване по отношение на биткойна. Това не е конкуренция, а развой на систематизиране на доверие сред два разнообразни вида аварийни активи.

А когато виждаме интервал, в който златото прави нови върхове, доларът отслабва, а биткойнът не губи позицията си по отношение на златото, исторически това по-често е било увод, а не край.

Какво се случва в исторически проект, при сходни съотношения?

Ако се върнем обратно, ще забележим, че разминаванията сред биткойн и злато в никакъв случай не са били инцидентни и съвсем постоянно са били краткотрайни. Първият подобен интервал е 2016–2017 година Златото тогава беше релативно устойчиво, даже вялo, до момента в който биткойнът стартира избухливо да пораства по отношение на него. BTC/Gold ratio се изстреля от под 1 унция към над 10 унции за по-малко от две години. Какво последва? Класическият цикъл: балон, промяна, дълга консолидация. Но значимото е друго – след корекцията биткойнът не се върна към остарялото си релативно равнище по отношение на златото. Той откри нова, по-висока „ платформа на доверие “.

Вторият основен интервал на разминаване е 2019–2020 година Тук към този момент картината е по-фина. Златото стартира да реагира първо на паричния режим, на нулевите лихви и на пандемичния потрес. BTC/Gold ratio първо падна – не тъй като биткойнът беше „ провален “, а тъй като в стрес пазарът продава това, което може да продаде. След това обаче, в границите на 2020–2021 година, биткойнът настигна и надмина златото с голяма мощ. Това беше интервалът, в който институциите влязоха в описа, ETF-логиката стартира да се оформя и биткойнът за първи път беше третиран като макро актив, а не като нишова нечиста сделка. Отново – разминаването не приключи със „ златото печели “, а с ротация на доверие.

Третият интервал – и тук стигаме до сегашното – е по-различен и по тази причина толкоз забавен. От 2023 насам златото прави трагичен ход нагоре, форсира, излиза от дългогодишния си диапазон и стига до 5 000+ $. BTC/Gold ratio обаче не се срутва. Той леко се свива по отношение на пиковете от 2021–2022 година, само че остава към 17–18 унции. Това е основно: исторически, когато биткойнът губи ролята си, той не „ стои на място “ по отношение на златото – той пада внезапно. В момента това не се случва.

Какво е ставало след сходни интервали в предишното? Има два повтарящи се сюжета. В първия златото поема първия удар на макро страха – инфлация, дълг, геополитика, подозрение в валути. След това, със забавяне, биткойнът стартира да догонва и постоянно да изпреварва, тъй като поема по-рисковия, само че и по-асиметричния капитал. Това се случи след 2016–2017 и след 2020. Вторият сюжет – този, който не сме виждали – би бил златото да пораства, а биткойнът трайно да губи относителна стойност. Исторически това не се е задържало.

Причината е структурна. Златото е първичният пласт на съмнение – то реагира първо. Биткойнът е вторичният пласт – той реагира, когато пазарът към този момент не търси просто отбрана, а портативна, цифрова, несвързана с страна форма на стойност. Затова съвсем постоянно има лаг. И тъкмо този лаг виждаме в този момент: слаб $, рекордни показатели, рекордно злато и биткойн в компресия.

Компресията е значимата дума. Исторически, когато BTC/Gold ratio се движи хоризонтално дълго време след мощен ход на златото, това постоянно е било акумулационна фаза, а не разпад. Това значи, че капиталът още не е направил идната си ротация, само че и не напуща актива. В подобен подтекст биткойнът не наподобява като „ изостанал губещ “, а като пазар, който чака катализатор – регулаторен, институционален или чисто поведенчески.

Най-важното в разбора на разминаванията е, че те не се вземат решение с философия, а с придвижване. Или биткойнът ще стартира да губи ясно по отношение на златото, или ще направи това, което е правил и преди – ще навакса с ускоряване. Историята до момента подсказва второто по-често от първото. И тъкмо по тази причина актуалният интервал не наподобява на връх, а на пауза сред два режима на ценообразуване.

С една дума: когато златото е направило първия ход, а биткойнът не е счупил относителната си позиция, в предишното това по-често е било началото на идната фаза, а не краят на цикъла.*Материалът е с изчерпателен и учебен темперамент и не съставлява капиталов съвет.

Източник: infostock.bg

КОМЕНТАРИ