Стабилността на пазара остава основна цел на европейските електроенергийни борси

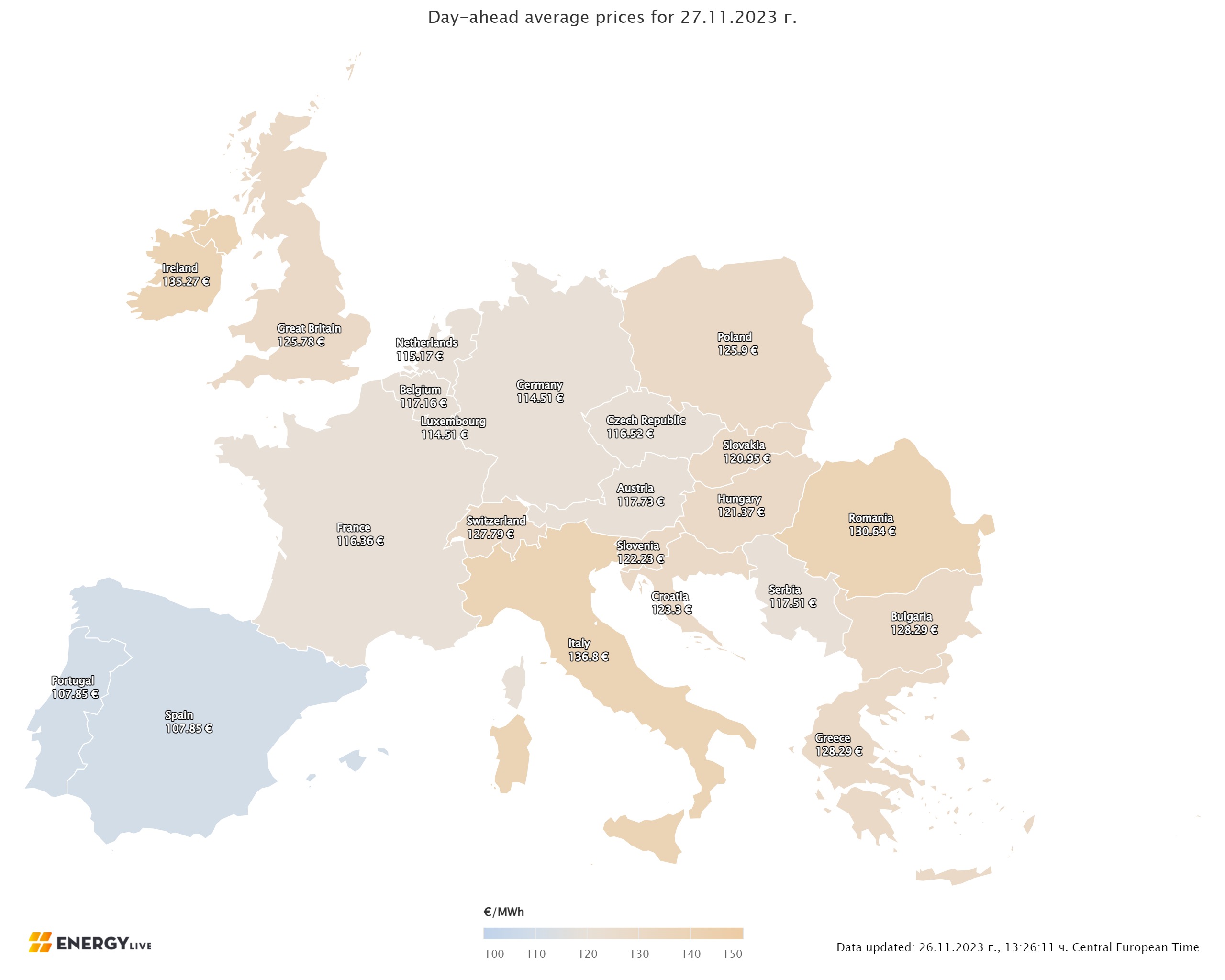

Производството на електрическа енергия предстоящо се покачва вследствие на навлизането в дейния зимен сезон. По-високо е потреблението на природен газ, само че няма по какъв начин да не се обърне внимание на превключването и към въглищата. Спестяването излиза на напред във времето в унисон с политическите апели. Това не значи решение нито на проблемите на енергийния преход, нито на енергийната сигурност и достъпността като цяло. На този декор ценовите равнища на европейските електроенергийни тържища през предходната седмица потеглиха нагоре, само че остават в границите, към които към този момент се приспособиха и промишлеността и битовите консуматори. Запазването на стабилността на пазара остава главната цел. Прекършването на наклонността посредством интервенция, изключително административна сплотява операторите в търсенето на пазарни механизми. Производство на електрическа енергия Производството на електрическа енергия (нетно) в страните от Европа възлиза на 54 068 GWh през 47-та седмица на 2023 година съгласно постъпилите данни и преди окончателните данни. За съпоставяне, през 46-та седмица то е достигало до размер от 53 928 GWh съгласно поправените данни. Що се отнася до седмичното чисто произвеждане на електрическа енергия в страните от Европейския съюз (ЕС) още веднъж съгласно постъпилите и преди окончателните данни през 47-та седмица то е в размер от 48 229 GWh (47 690 GWh за 46-та седмица) в ранните вечерни часове на 26 ноември 2023 година съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата. За съпоставяне, година по-рано, или през 47-та седмица на 2022 година производството на електрическа енергия в страните от Европейски Съюз е възлизало на 49 236 GWh, а през 2021 година – 54 790 GWh. От това общо произвеждане през 47-та седмица от актуалната 2023 година на фосилните горива се пада дял от 31.56 % или 15 221 GWh против 14 334 GWh (30.06 %) седмица по-рано. От тях на кафявите въглища – 3623 GWh или 7.51 %, а на каменните – 3258 GWh или 6.76 %. Природният газ държи дял от 14.40 % или 6947 GWh ( 6481 GWh или 13.59 % за 46-та седмица). Участието на нуклеарната сила е изчислено на 11 759 GWh или 24.38 % (11 600 GWh или 24.32 % седмица по-рано). Делът на възобновимите енергийни източници през 47-та седмица е в размер от 21 249 GWh или 44.06 % (21 756 GWh или 45.62 % през 46-та седмица). Вятърните централи на сушата са произвели размер от 9724 GWh (20.16 %), а офшорните – 1239 GWh (2.57 %). Произведената от слънчеви електроцентрали сила е от порядъка на 1749 GWh (3.63 %) против 1868 GWh (3.92 % седмица по-рано), Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 6.12 % и 7.88 %, както и на биомасата – 2.94 %. Що се отнася до износа и вноса на електрическа енергия, през 47-та седмица, Франция остава водеща с размер от 999.2 GWh, следвана от Испания с 321.8 GWh, Германия – 286.9 GWh и Чехия – 186.1. Сред експортьорите се връща и България с 51.0 GWh. Като цяло към подготовката на данните, осъществения износ от Европейски Съюз е 60.5 GWh. По интензитет на СО2, Франция резервира лидерска позиция, следвана от Швейцария и Португалия. При каузи на възобновимите енергийни източници в електрическия товар в процентно отношение през 47-та седмица първото място се държи от Австрия с 85.3%, Португалия – 68.3%, Хърватия – 71.0 %, Швейцария – 59.7 %, Испания – 66.6%, както и Германия с 55.4 %. При всички останали страни този дял остава много по-нисък. Така да вземем за пример за България той е 12.7 %. Средна борсова цена на електрическата енергия в сегмента „ ден напред “ през 47-та седмица Средната борсова цена на електрическата сила през 47-та седмица в сегмента „ ден напред “ за IBEX (БНЕБ) се пресмята на 108.55 евро/MWh ( за 46-та седмица - 98.56 евро/MWh). Почти идентична е и на румънската OPCOM –108.50 (предходна седмица - 99.36 ). Стойността на гръцката HENEX е 112.23 евро/MWh (99.50 евро/MWh (за 46-та). На някои от останалите европейски електроенергийни тържища междинната борсова цена в посочения сегмент за 47-та седмица е, както следва: в Германия – 96.50 евро/MWh (90.20 евро/MWh за 46-та седмица ), а във Франция – 99.69 евро/MWh (предишна - 83.48 евро/MWh). В Унгария, цената за 47-та седмица е 108.94 евро/MWh ( за 46-ва седмица – 99.16 евро/MWh). Средната цена на електрическата енергия за 46-та седмица на Иберийските тържища (Португалия и Испания) понижава до 69.95 и 69.83 евро/MWh надлежно ос 84.38 и 84.89 евро/ MWh през миналата 46-та седмица. В Италия междинната борсова цена през 47-та седмица е сред 132.21 и 128.13 евро/MWh за другите райони ( за 46-та седмица е сред 83 -. 93 и 126 евро/MWh). Според данните, междинната борсова цена в посочения сегмент в Полша понижава до 102.35 евро/MWh от 105.25 евро/MWh през 46-та. Най- общо, през сравняваната 47-та седмица междинната борсова цена на електрическата енергия в сегмента „ ден напред “ се обрисува по този начин – на западните пазари в диапазона до към 96 -100 евро/MWh, в централните сред 100 - 108 евро/MWh, а в страните от Балканския район – 108 – 112 евро/MWh. Данните за 47-та борсова седмица са посочени без корекции и по постъпили данни все още на отразяване. Средна месечна и междинна годишна цена към 26 ноември 2023 година Навлизането в дейния зимен сезон води до растеж на междинната месечна цена на европейските електроенергийни тържища в сегмента „ ден напред “. Много едва е отражението в междинната годишна цена, а на някои от тържищата се следи и спад. Средната месечна стойност на IBEX (БНЕБ) и румънската OPCOM в сегмента „ ден напред “ към 26 ноември 2023 година нараства до 99.91 и 98.91 лева./MWh. За съпоставяне за седмицата до 19 ноември тези стойности бяха 96.06 и 94.62 евро/MWh надлежно. По-високо е равнището на гръцката HENEX като междинната месечна цена се повишава до 104.35 лева./MWh (седмица по-рано – 100.81 евро/MWh). Средните ценови равнища в сегмента „ ден напред “ на западните европейски електроенергийни тържища също се движат в посока към покачване с малко по-силен ритъм. Във Франция посочената стойност към 26 ноември нараства до 82.84 евро/MWh (към 19.11 - 76.1 евро/MWh), а в Германия – до 85.29 евро/MWh (80.95 евро/MWh седмица по-рано ). Ръст се регистрира и на тържищата в Швейцария, - до 98.21 евро/MWh (предишна – 89.7 евро/MWh), Австрия – 88.05 евро/MWh ( седмица по-рано - 83.24 евро/MWh), Чехия – 87.12 евро/MWh (преди - 82.38 евро/MWh). Това се отнася и за Унгария, където цената в сегмента „ ден напред “ към посочената дата е 94.3 евро/MWh (88.79 евро/MWh към 19 ноември). На италианската GME в сегмента „ ден напред “ към 26 ноември междинната месечна цена доближава 119.36 евро/MWh в съпоставяне със 114.96 евро/MWh седмица по-рано. По-ниско е равнището на посоченият индикатор на Иберийския пазар (Португалия и Испания) доближава до 59.49 и 59.7 евро/MWh надлежно от регистрираните към 19 ноември 55.19 евро/MWh на електроенергийната борса в Португалия и 55.47 евро/MWh в Испания. Промяна в посока към покачване се следи и на електроенергийните тържища в страните оттатък континенталната част. Така в посочения сегмент за Англия средната месечна цена към 26 ноември е 105.28 евро/MWh ( преди седмица - 101.9 евро/MWh ), а на двете ирландски тържища – 119.45 евро/MWh в съпоставяне със 115.33 евро/MWh към 19 ноември. Средната годишна цена в сегмента „ ден напред “ продължава да се трансформира доста едва и е в диапазона 105 - 114 – 120 - 128 евро/MWh. Незначително изменение в посока към намаляване се следи при междинната годишна цена в сегмента „ ден напред “ и на трите електроенергийните тържища от района. Така на българската IBEX (БНЕБ) посочената стойност към 26 ноември е 105.7 евро/MWh (преди седмица -105.59 евро/MWh), а на румънската OPCOM – 105.62 евро/MWh ( седмица по-рано 105.5 евро/MWh). Средната годишна цена на гръцката HENEX нищожно се намалява – от 120.86 евро/MWh към 19 ноември до 120.73 евро/MWh към 26-то число.. Според данните, на унгарската HUPX посочената стойност в сегмента „ ден напред “ остава съвсем без изменение – до 108.82 евро/MWh към 26 ноември от 108.79 евро/MWh регистрирани седмица по-рано. Почти без изменение е равнището на електроенергийните тържища във Франция, където междинната годишна цена към 26 ноември е 99.1 евро/MWh (към 19 ноември – 99.03 евро/MWh), както и в Германия – до 97.25 евро/MWh (седмица по-рано - 97.24 евро/MWh). Липса на внезапна смяна липсва и при междинната годишна цена на италианската GME в сегмента „ ден напред “ – 128 евро/MWh (преди - 128.12 евро/MWh). Много едва намаляване се регистрира при ценовите равнища на двете иберийски електроенергийни тържища – 89.69 евро/MWh в Португалия (90.08 евро/MWh преди) и 88.4 евро/MWh (88.76 евро/MWh преди) в Испания. Подобна обстановка на едва „ помръдване “ на ценовите равнища се следи и на електроенергийните тържища оттатък континента. Така междинната годишна цена в сегмента „ ден напред “ борсата във Англия към 26 ноември е 110.58 евро/Mh (към 19 ноември – 109.6 евро/MWh), а на тържищата в Ирландия и Северна Ирландия – 124.71 евро/MWh (преди седмица - 124.55 евро/MWh). Петрол, газ, СО2 Отлагането на срещата на ОПЕК+ от 26 за 30 ноември провокира реакция на петролните пазари. Въпреки това цените на петрола вид Brent се намалиха. Като цяло фючърсите за този самобитен пример при започване на предходната седмица се търгуваха на 82.32 $ за барел, а при затварянето на последната сесия паднаха до 80.58 $ за барел. Тенденцията за растеж на цените, подхранвана от по-добрата вероятност за бранша на недвижимите парцели в Китай беше арестувана от по-високите ресурси от горива в Съединени американски щати. Затова в този момент наблюдаващите на пазара отдават извънредно значение на срещата на ОПЕК+ и считат, че тя ще е определяща за ценообразуването през идващите седмици. Анализаторите на огромните банки разиграват разнообразни сюжети във връзка с производството на нефт. Някои на мнение, че в случай че има нарастване, то ще е за малко – до края на първото тримесечие на 2024 година, други не чакат да има съдбовни промени, а единствено преразпределяне на квотите за рандеман. Що се отнася до съветския нефт, наблюдаващите обръщат внимание, че преди срещата на ОПЕК+, Русия е понижила износа. Като цяло изказванието, че цената остава над избрания таван се резервира. Все отново има и позитивни вести, като тази, че гръцките превозвачи и в частност фирмите TMS, Minerva и Thenamaris са прекъснали преноса, поради засиления напън от страна на Съединени американски щати. Временно ценовите равнища ще отразят и разлива на нефт в Мексиканския залив, след приключване от подводния водопровод Third Coast Infrastructure, което докара до прекъсване на производството на към три % в района. На пазара на природен газ нямаше трагични придвижвания. Цените на синьото гориво по показателя TTF на борсата ICE през предходната седмица останаха в диапазона 44 – 46 $ за барел. Газохранилищата в Европа остават запълнени до 97.69 % (1113.5462 TWh). Наблюдаваната наклонност за нарастване на производството на газовите централи остава слаба. Цените на въглеродните излъчвания остават постоянни, само че това не значи, че няма да продължат опитите за връщане към равнището от 80 евро за звук. През предходната седмица цената по показателя ICE EUA въпреки всичко не съумя даже да стигне равнището от 77 евро – в понеделник, 20 ноември търговията приключи при равнище от 76.41 евро/тон, съща бе и цената при затварянето на борсата в петък, 24 ноември - 76.40 евро за звук. Тенденции Глобалният фактор наподобява на пръв взор изтикан от пазарите през миналата седмица. Но не е по този начин. Интересно е съвпадението на датата 30 ноември, когато ще се организира срещата на ОПЕК+ и ще бъде открита конференцията за климата СОР28 в Дубай. Както е известно Обединените арабски емирства са измежду страните, най-големи производители на нефт. Само преди дни Международната организация за енергетика (МАЕ) разяснява, че на нефтогазовите компании се пада единствено 1% от общите вложения в чиста енергетика в света. „ Над 60% от тази сума идва единствено от четири компании от хилядите производители на петрол и газ по света през днешния ден “, съгласно отчета на МАЕ „ Петролната и газова промишленост в интервала на преход към чиста нула “. „ Постигането на доста понижаване на излъчванията в нефтената и газовата промишленост изисква доста по-широка коалиция с доста по-амбициозни цели. Производството, превозването и рафинирането на петрол и газ съставляват малко под 15% от световните свързани с силата излъчвания на парникови газове. Това е голямо количество, еквивалентно на всички свързани с енергетиката излъчвания на парникови газове в Съединените щати “, се прибавя в отчета. За да се задържи покачването на световната температура до 1,5 градуса по Целзий, тези излъчвания ще би трябвало да бъдат понижени с повече от 60% до 2030 година от актуалните равнища, а интензитетът на излъчванията от нефтени и газови действия ще би трябвало да се приближи до нула до началото на 2040 година, показва МАЕ на открито. Агенцията пресмята, че интензивността на излъчванията на „ най-лошите “ страни сега е 5-10 пъти по-висока от тази на „ най-хубавите “. Метанът съставлява половината от общите излъчвания от нефтени и газови действия. Анализаторите остават любопитни какво ще се случи на срещата в Дубай и дали ще бъде открита някаква междинна позиция сред екоорганизациите, които отстояват позицията за бързо прекъсване на нефта и газа, актуалните стопани на кладенци. Погледите като цяло са ориентирани към прегледа на поставените цели от Парижкото съглашение. Обобщеният отчет, оповестен през септември в действителност даде отговор – светът се насочва към превъзмогване на стоплянето с 2,4 градуса - 2,6 градуса по Целзий от прединдустриалните равнища, което е доста над задачата от 1,5°C. При това при съблюдаване на актуалната политика във всеки един от секторите и подсекторите. Целта за понижаване на излъчванията на CO2 с 43% е до 2030 година също е мъчно постижима, само че е реалност нарастването. Затова анализаторите разясняват, че политическата реакция на този отчет ще бъде в основата на полемиките на COP28, както и финансирането, както на разрастващите се пазари, по този начин и на адаптирането на фирмите и страните, с цел да се смекчи финансовият удар. Вече се приказва за големи пари. Трябва да се има поради обстоятелството, че множеството от тези пазари разчитат на нефта и газа. Така че политическата игра на промяната на едни цели с други постоянно би трябвало да се има поради. Колко коства? Политическата съставляваща към този момент е натоварена и с доста съществени корпоративни упования и е все по-важна част от цените на петрола, газа и пазара на излъчванията, който е изкуствено основан, само че на който се залага съществена роля.

Източник: 3e-news.net

КОМЕНТАРИ