Европейските електроенергийни борси отново свалиха седмичните цени, но за третото тримесечие те остават на ниво от 345 евро за MWh

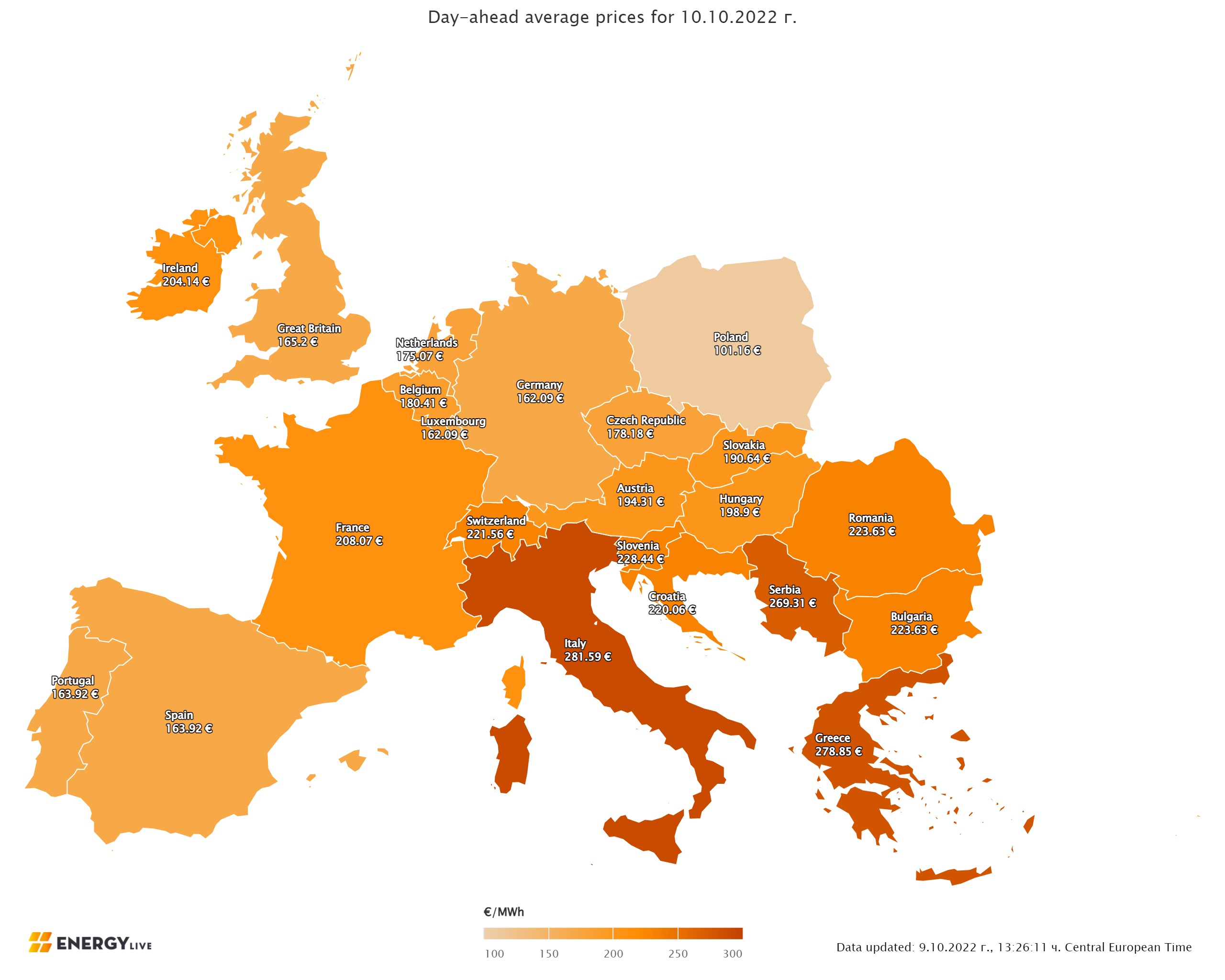

Потреблението на електрическа енергия се свива. На този декор обаче се резервира присъединяване на природния газ. По-добри са резултатите за офшорната вятърна сила, а смяната при каузи на въглищата не е забележима. Затова пък присъединяване на нуклеарната сила понижава. Като цяло това дават визия и за придвижването на цените на европейските електроенергийни тържища през миналата седмица. Няма по какъв начин да не се регистрира понижението на ценовите равнища в сегмента „ ден напред “, само че и в това време и запазването на високите стойности в избрани часове, освен това надхвърлящи равнището от над 500 евро за MWh. Това обаче е на седмична база. На месечна също се следи спад. Като цяло обаче за третото тримесечие на 2022 година изрично може да се твърди за покачване на цените, които надвишават 345 евро за MWh, съгласно изчисленията на специалисти. Своята роля за това изиграха, както петрола и газа, по този начин и излъчванията. Определено би трябвало да се регистрира и въздействието върху участниците на пазара и европейската упоритост изразена през последните две седмици за ограничение на цената. Наблюденията обаче сочат, че може би е пресилено смисъла, което се отдава на ролята на газовите централи за производството на електрическа енергия. Така че решението за отвързването на цените на газа от тези на електрическата енергия евентуално ще изискват спомагателен разбор. Производство на електрическа енергия Производството на електрическа енергия през 40-та седмица във всички страни от Европа e от порядъка на 42 006.77 GWh във вечерни часове на 9 октомври 2022 година преди окончателния доклад (46 830.34 GWh след поправяне и допълнение на данните за миналата 39-та седмица). Що се отнася до седмичното произвеждане на електрическа енергия в страните от ЕС за 40-та седмица, то доближава до размер от 38 000.21 GWh (42 525.41 GWh след корекцията в края на 39-та седмица), съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата. От това общо произвеждане на фосилните горива се пада дял от 14 135.34 GWh или 37.20 % преди промяна (15 639.22 GWh или 36.78 % окончателните допълнени данни за седмицата по-рано). От тях през 40-та седмица - на кафявите въглища се падат 3570.16 GWh или 9.40 %, както и на каменните – 7.30 % (2774.89 GWh). Газът държи дял от 17.65 на 100 или 6705.17 GWh (15.25 % за 39-та седмица или 6484.09 GWh). Участието на нуклеарната сила е изчислено за 40-та седмица е изчислено на 8600.24 GWh или 22.63 % по отношение на 9943.31 GWh или 23.38 % след корекцията за 39-та седмица на 2022 година Делът на възобновимите енергийни източници (ВЕИ) e от порядъка на 15 264.63 GWh или 40.17 % (според конкретизираните поправени данни за 39-та седмица – 16 942.88 GWh или 39.84 %). Вятърните централи на сушата са произвели размер от 6023.52 GWh (15.85 %), а офшорните – 1 204.98 GWh или 3.17 %. Делът на електрическата енергия от слънчеви електроцентрали доближава до 2788.18 GWh или 7.34 %. Що се отнася до хидроенергията, то делът й е от порядъка на 3.54 %, а от помпени станции – 5.98 %. Редно е да се означи и делът на биомасата – 3.41 %. Цените Стойността на европейските електроенергийни тържища в сегмента „ ден напред “ за поредна седмица потегли надолу. Няма по какъв начин обаче да не се направи разлика в така наречен испански модел с отвързаната цена на газа и ценовите равнища на Иберийския пазар и постигнатата по-ниски ценови равнища през миналата седмица, както в Германия, по този начин и в Полша. Електроенергийните тържища в сегмента „ ден напред “ предстоящо стартираха с растеж в първия ден на предходната седмица сред 35.3 % (103.34 евро за MWh) в Полша и 46.6 % (287.71 евро за MWh) във Франция и 77.5 % (246.97 евро за MWh) в България и Румъния, както и 103.3 % (369.95 евро за MWh) в Гърция. За следващ път най-висока остана постигнатата цена в Италия – 346.73 евро за MWh. След единния ход за покачване с ден за доставка 3 октомври (с изключение на Ирландия и Северна Ирландия, спад с 16.6 % до 206.36 евро за MWh), електроенергийните тържища в посочения сегмент минаха към разнопосочност с ден за доставка 4 октомври. На осем от тържищата бе регистриран спад, който варираше от (минус) 4.9 % за Иберийския пазар (Португалия и Испания) където цената се откри на равнище от 190.53 евро за MWh и 15.3 % на гръцката HENEX – до 313.25 евро за MWh, както и 28.6 % до 232.59 евро за MWh в Нидерландия. На останалите електроенергийни тържища растежът бе сред 3.1% или 296.90 евро за MWh във Франция и 17.7 % до 246.31 евро за MWh в Германия, както и 20.8 % до 305.95 евро за MWh в Хърватия и 28.7 % до 312.27 евро за MWh в Унгария. Значителен скок от 27.7 % бе регистриран и на българската (БНЕБ, IBEX), както и на румънската OPCOM – до 315.45 евро за MWh. Отново най-висока стойност бе регистрирана на италианската GME – 350.46 евро за MWh, макар слабото повишаване от 1.1 %. Единен ход, само че този път в посока надолу демонстрираха обаче с ден за доставка 5 октомври всички европейски електроенергийни тържища. Така в сегмента ден напред понижението може да се дефинира като значително - от 3.7 % (301.71 евро за MWh) на гръцката HENEX и 16.5 % (292.74 евро за MWh) на италианската GME и 10.5 % на българската IBEX и румънската OPCOM (282.33 евро за MWh). Както и 13.0 % (266.29 евро за MWh) в Хърватия и 17.1 % (258.73 евро за MWh) в Унгария. Силният спад с 25.2 % смъкна цената във Франция 221.83 евро за MWh, а в Германия, където бе регистрирано най-силното намаляване с 58.1% докара до цена от 103.19 евро за MWh. С ден за доставка 6 октомври растежът в сегмента „ ден напред “ се върна на пет от европейските електроенергийни борси. Скокът от 6.5 % в Австрия върна цената на равнището от 202.34 евро за MWh, в Белгия (увеличение с 29.7 %) – до 183.64 евро за MWh, а във Франция (плюс 15.4 %) - до 255.95 евро за MWh. На останалите тържища спадът се движеше в диапазона от 11.9 % в Хърватия (234.47 евро за MWh) и 21.4 % (222.02 евро за MWh) на българската IBEX и румънската OPCOM до 2.3 % (100.80 евро за MWh) в германия и 14.2 % (251.12 евро за MWh) в Италия, както и 24.5 % (227.90 евро за MWh) в Гърция. Що се отнася до Иберийския пазар, понижението с 32.7 % докара до цена от 113.11 евро за MWh. Броят на електроенергийните тържища, които се върнаха към растеж се усили с ден за доставка 7 октомври, само че поради мощното придвижване в посока надолу през предходните дни ценовите равнища останаха много ниски спрямо следените до неотдавна стойности. Така макар мощното нарастване с 62.6 % цената в сегмента ден напред в Германия остана на равнището от 163.89 евро за MWh, а във Англия при растеж от 33.4 % - до 125.05 евро за MWh. Затова пък макар по-слабия растеж от 6.2 % цената в посочения сегмент във Франция набъбна до 271.94 евро за MWh, а в Италия при растеж от 8.6 % - до 272.60 евро за MWh. На този декор цената на девет от електроенергийните тържища продължи да спада, като на българската IBEX и румънската OPCOM (минус 0.6 %) бе най-слаба – до 220.71 евро за MWh, до момента в който на хърватската борса при минус 8.7 % се намали до 214.05 евро за MWh. Разнопосочно остана придвижването на европейските електроенергийни тържища в първия от почивните дни като с ден за доставка 8 октомври ценовите равнища останаха сред 140.66 евро за MWh в Белгия (при спад с 16.0 %) и 145..34 евро за MWh (минус 11.3 %) в Германия, както и 215.21 евро за MWh във Франция (минус 20.9 %) и 226..63 евро за MWh в България и Румъния (при растеж от 2.7 %) и 262.01 евро за MWh в Гърция (плюс 13.9 %), както и 293.11 евро за MWh в Италия (плюс 7.5 %). На Иберийския пазар спадът с 22.7 на 100 докара до цена от 119.31 евро за MWh. С ден за доставка 9 октомври на три от тържищата в сегмента ден напред, макар почивния ден бе регистрирано повишаване като в Белгия цената се откри на равнище от 156.43 евро за MWh при скок с 11.2 %, в Германия – 146.72 евро за MWh при нарастване с 1.0%, а в Нидерландия – 151.78 евро за MWh при покачване с 0,3 на 100. На останалите европейски електроенергийни тържища понижението продължи като мощния спад (минус ) от 22.8 % на българската IBEX (БНЕБ) и румънската OPCOM смъкна цената до 174.98 евро за MWh, а доста по-ниското намаляване от 1.5 % доведе до цена на гръцката HENEX от 258.11 евро за MWh. За съпоставяне, много по-силния спад с 29.0 % смъкна цената на италианската GME до равнище от 208.06 евро за MWh. На по този начин наречените тесни места или в Хърватия спадът от 24.4 % докара до равнище от 169.82 евро за MWh, а на унгарската HUPEX – до 175.90 евро за MWh (минус 13.6 %). Що се отнася до Иберийския пазар, понижението с 3.1 % в Португалия и с 4.3 % в Испания още веднъж дефинира по-ниски ценови равнища от 115. 67 и 114.23 евро за MWh надлежно. Най-ниско обаче и то не за пръв път остава постигнатото равнище в Полша – 99.10 евро за MWh. Очаквано новата седмица, или с ден за доставка 10 октомври започва с растеж в сегмента ден напред на всички електроенергийни тържища, който се движи в доста необятен диапазон и то освен в процентно отношение – от 2.1 % или 101.16 евро за MWh в Полша и 8.0% в Гърция до 278.85евро за MWh, както и 10.5 % до 162.09 евро за MWh в Германия та до 27.8 % на IBEX (БНЕБ) и OPCOM или 223.63 евро за MWh и 35.3 % или 281.59 евро за MWh на италианската GME. Скокът от 41.7 % в Португалия и 43.5 % в Испания докара до цената от 163.92 евро за MWh. Средна месечна и междинна годишна цена към 9 октомври Средната месечна цена на европейските електроенергийни тържища в сегмента „ ден напред “ се трансформира още веднъж. Този път прави реализирано усещане постигнатото следващо равнене, само че и регистрирания растеж на други. Това раздалечаване в ценовите позиции може би е ход, който ще докара до нови непредвидими изненади през идната седмица. Настоящите равнища от своя страна приказват за сложния интервал, през който минават европейските електроенергийни тържища в опит да намерят обединен отговор на провокациите. На БНЕБ, както и на румънската OPCOM към 9 октомври междинната месечна стойност се повишава до 230.41 евро за MWh ( на равнище от 212.78 евро за MWh преди седмица на двете борси). Тоест ценовите равнища за втора поредна седмица са изцяло съпоставими, само че с много по-голяма разлика при предишни интервали. За другите европейските електроенергийни тържища се движи от 273.1 евро за MWh в Гърция и 274.57 евро за MWh в Италия, както и 224.55 евро за MWh във Франция. Отново по-ниска остава цената за Испания - 148.49 евро за MWh и прилежаща Португалия – 148.63 евро за MWh. В Германия, междинната месечна стойност е на равнище от 147.53 евро за MWh, а в Австрия – 193.85 евро за MWh. В Унгария изчисленията сочат за равнище от 220.65 евро за MWh, а за Полша – 117.4 евро за MWh. Средната годишна цена отново забавя хода си и вместо към растеж се насочва към намаляване. Така междинната годишна цена към 9 октомври на БНЕБ е 261.83 евро за MWh и към момента е по-ниска, както от тази в Румъния (277.02 евро за MWh), Унгария (284.72 евро за MWh), по този начин и от тази в Гърция (290.71 евро за MWh) и прилежаща Сърбия (289.42 евро за MWh). На останалите европейски електроенергийни тържища средногодишните цени към посочената дата варират от 322.47евро за MWh в Италия и 184.51 евро за MWh в Испания и Португалия (185.06 евро за MWh) до 253.81 евро за MWh в Нидерландия и 246.21 евро за MWh в Германия, както и 294.16 евро за MWh във Франция и 167.33 евро за MWh в Полша. Петрол, газ, СО2 Напрегнат пазар. Предстоящи разтърсвания. Несигурност най-малко в краткосрочно бъдеще. Така най-кратко може да се дефинират думите на шефовете на трите най-големи самостоятелни компании за търговия с енергийни артикули Vitol, Trafigura и Gunvor, споделени на огромния конгрес Energy Intelligence Forum в Лондон през предходната седмица. Предвид предстоящото усложнение на доставките на нефт поради въвеждането на ембарго от страна на Европейския съюз, предстоящият таван на цената от страна на G7 и намаляването на добива от ОПЕК+ към този момент стартират да дават своето отражение. Петролът вид Brent до неотдавна предизвикваше утешение с цена до 85 – 86 $ за барел. Ситуацията обаче се промени като през предходната седмица цената скочи до 98 $ за барел. Въпросът с търсенето в бъдеще поражда най-голямо безпокойствие, а това надлежно се отразява и на цените. Мнението на огромните търговци остава единно с това и на международните банки за равнище от 100 $ за барел. Възможността за спад при актуалната обстановка наподобява задоволително обрана, а анализаторите предизвестяват, че таван на цените, както в бранша на петрола, по този начин и на газа способстват за хаоса на пазара. Що се отнася до цените на газа, макар спада и излъчванията, макар забележителния спад през миналата седмица до 156 евро за MWh, о друга е картината при съпоставянето на тримесечна база. За последното тримесечие цени на газа по показателя TTF на спот пазара останаха високи – 198.71 евро за MWh. Стойността на СО2 по показателя ICE EUA пък се пресмята от анализатори на 79,68 евро за звук, което е и в основата на покачването на ценовите равнища, дружно с останалите фактори и главно несигурността на пазара, плюс опитите за стабилизиране с ограничения, които в действителност са краткотрайни, само че множеството са политически и административни. Когато към това се добави общият спад в производството на вятърна и слънчева сила изключително на огромните западни пазари нарастването на ценовите равнища придобива по-голяма изясненост. Така в съпоставяне със същото тримесечие на миналата година повишаването на газа продължава да е доста високо - 320%. Цените на CO2 по показателя ICE EUA също са с 40% по-високи. Тенденции Достъпност. Това е думата, която ще бъде настоящата на пазара на електрическа енергия през идващите месеци и ще е според от достъпността за нефт и газ. Ето и някои от значимите фактори, които би трябвало да бъдат взети поради: ембарго върху съветския нефт, а след това и на петролните продукти; евентуален таван на цените на съветския петрол; намаляване на добива на ОПЕК+ с 2 млн. барела на ден; евентуален таван на цената на газа, внасян в Европа; допълнително минимизиране или даже цялостно прекъсване на съветските газови доставки; административни ограничения на Европейската комисия върху пазара на електрическа енергия плюс понижаване на потреблението; недостатъчни инвестиции; период на запълване на газохранилищата през идващия интервал на нагнетяване; готовност на новата газова инфраструктура в Европа; Всичко това с продължение на упоритостта за зеления преход при орязване на приходите за ВЕИ. Така съпоставени факторите водят до опасения за опасности, свързани с нарушение на енергийната сигурност и устойчивостта на системата. Поне в кратковременен проект. Кой знае, в по-далечно бъдеще може и да има стадий на равновесие и той е желан. Дотогава обаче ценовите равнища ще останат в плен на хаоса.

Източник: 3e-news.net

КОМЕНТАРИ