Покупка на кола - лизинг или кредит?

Темата на рубриката " Лични финанси " този път е по какъв начин да финансираме покупка на автомобил - настоящ въпрос за множеството семейства. Данните демонстрират, че се резервира наклонността на растеж в новорегистрираните коли у нас - с над 13% през предходната година по отношение на миналата.

Освен, в случай че не купуваме колата с персонални средства, то ще се наложи да създадем избор сред два съществени продукта - потребителски заем и лизинг.

Потребителският заем е заем, при който получаваме дадена сума пари против рента. Цената на заема е размера на неговата рента. Кредитът се употребява от физическото лице за персонални потребности. Лизингът от своя страна може да се употребява от физически и юридически лица. Той разрешава да се употребява даден актив, без да се купува изцяло, а се заплаща наемна такса за интервала на лизинга. Има действен или финансов лизинг в нашето законодателство. Типични образци за потребление на лизинг е за коли, машини, съоръжение и недвижими парцели.

Особености на двата продукта - какъв брой конкурентни са те и какви са факторите, които въздействат при отговора на въпроса кой финансов артикул е по-подходящ.

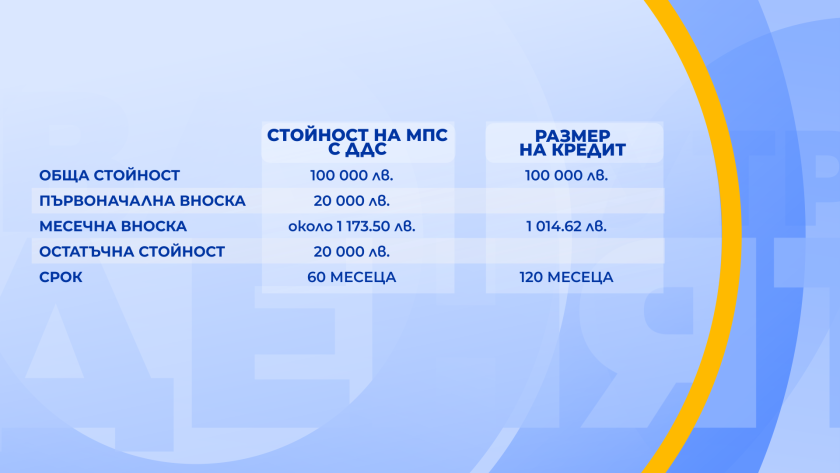

При лизинга би трябвало да внесем задатък - общоприетоо 20% от сумата на автомобила, срокът е 5 години или 60 месеца и неведнъж остатъчната стойност е 20%. Има спомагателни разноски като регистрация на колата и застраховки.При банковия потребителски заем юридически автомобилът става наша благосъстоятелност и напълно наша отговорност. Ако употребяваме заем от банка може да удвоим периода до 120 месеца или 10 години. Няма огромна първична вноска или остатъчна стойност, а вноските се разпределят отмерено за целия период на заема. Тук също би трябвало да създадем нужните застраховки.

Кое е най-важното, което да запомним?

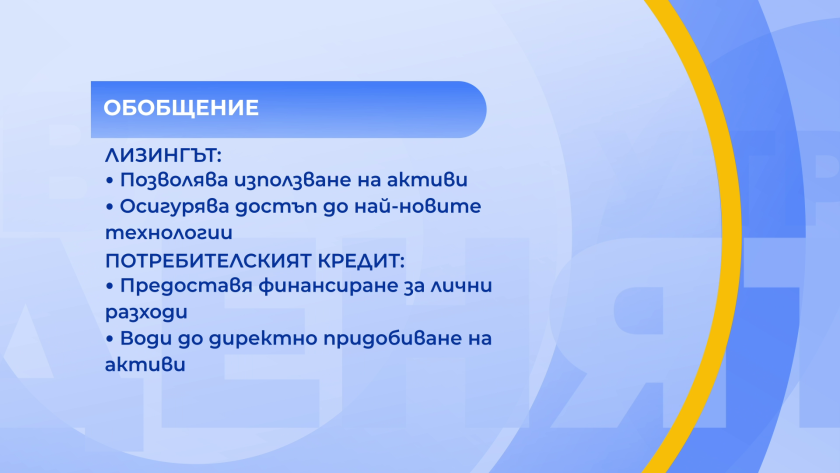

Лизингът разрешава потребление на активи против възнаграждение на месечни вноски. Той дава еластичност и достъп до най-новите технологии.

Потребителският заем се употребява за персонални разноски и обезпечава непосредствено придобиване на актива от кредитополучателя.

Вижте повече във видеото

Последвайте ни във и

Вече може да ни гледате и в

Намерете ни в

Освен, в случай че не купуваме колата с персонални средства, то ще се наложи да създадем избор сред два съществени продукта - потребителски заем и лизинг.

Потребителският заем е заем, при който получаваме дадена сума пари против рента. Цената на заема е размера на неговата рента. Кредитът се употребява от физическото лице за персонални потребности. Лизингът от своя страна може да се употребява от физически и юридически лица. Той разрешава да се употребява даден актив, без да се купува изцяло, а се заплаща наемна такса за интервала на лизинга. Има действен или финансов лизинг в нашето законодателство. Типични образци за потребление на лизинг е за коли, машини, съоръжение и недвижими парцели.

Особености на двата продукта - какъв брой конкурентни са те и какви са факторите, които въздействат при отговора на въпроса кой финансов артикул е по-подходящ.

При лизинга би трябвало да внесем задатък - общоприетоо 20% от сумата на автомобила, срокът е 5 години или 60 месеца и неведнъж остатъчната стойност е 20%. Има спомагателни разноски като регистрация на колата и застраховки.При банковия потребителски заем юридически автомобилът става наша благосъстоятелност и напълно наша отговорност. Ако употребяваме заем от банка може да удвоим периода до 120 месеца или 10 години. Няма огромна първична вноска или остатъчна стойност, а вноските се разпределят отмерено за целия период на заема. Тук също би трябвало да създадем нужните застраховки.

Кое е най-важното, което да запомним?

Лизингът разрешава потребление на активи против възнаграждение на месечни вноски. Той дава еластичност и достъп до най-новите технологии.

Потребителският заем се употребява за персонални разноски и обезпечава непосредствено придобиване на актива от кредитополучателя.

Вижте повече във видеото

Последвайте ни във и

Вече може да ни гледате и в

Намерете ни в

Източник: bnt.bg

КОМЕНТАРИ