Осигуровките товарят работниците и бедните

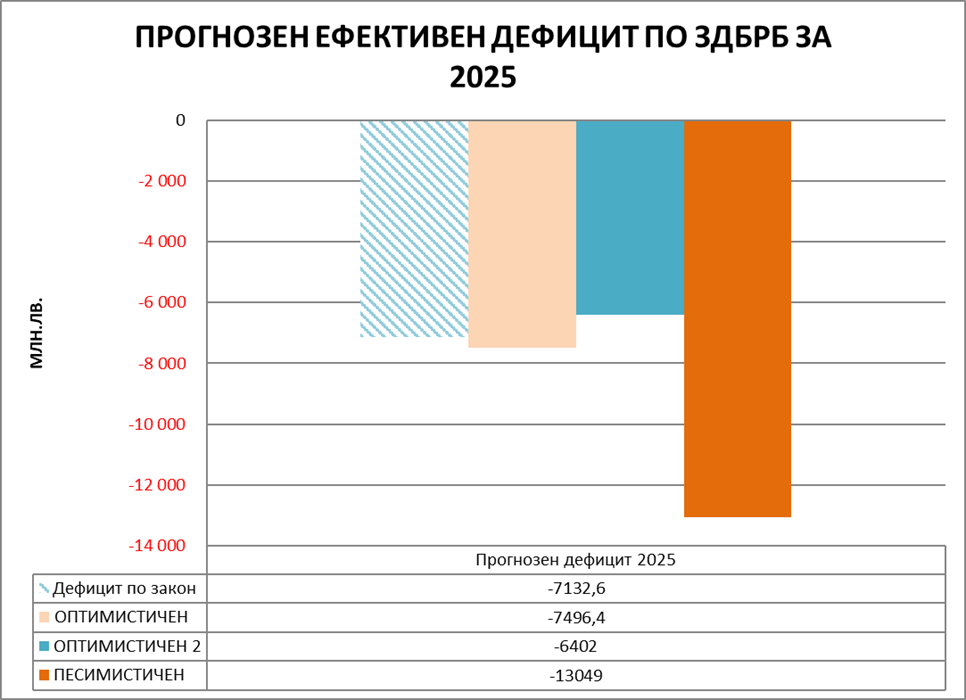

Планираният недостиг по Държавния бюджет за 2025 година е 7,1 милиарда лева Максималният спомагателен недостиг съгласно прогнозата на КТ „ Подкрепа “ би бил до 5,9 милиарда лева повече от заложеното по закон, при изискване че не се изпълнят приходите при най-лошия сюжет и се надвишат някои разходни пера, да вземем за пример прехвърляния към общините. При сходно песимистично осъществяване на приходите и разноските, то дефицитът ще нарасне до 13,0 милиарда лева Това е прогнозата на КТ „ Подкрепа “ за осъществяването на бюджета.

При оптимистичен сюжет за приходите (неизпълнение с 4,6 милиарда лева.) и оптимистична спестовност в разноските от 4,3 милиарда лева, то бюджетният недостиг ще бъде до 7,5 милиарда лева – доста покрай заложения в бюджета.

При втория вид на оптимистичен сюжет се чака несъблюдение на приходите в размер на 3,5 милиарда лева при спестовност на разноските в размер на 4,3 милиарда лева При него се чака бюджетният недостиг да доближи 6,4 милиарда лева, което е с 0,7 милиарда лева по-малко от недостига, заложен по закон.

Основните аргументи за наклонността за увеличение на недостига в осигурителните системи са две.

Първата е ниският таван на осигурителния приход. До 2000 година не е имало таван на осигурителния приход. През 2001 и 2002 година оптималният застрахователен приход е десеткратния размер на минималния застрахователен приход. От 2003 година до в този момент оптималният застрахователен приход се понижава, като през 2024 година е 4 пъти минималния застрахователен приход.

Втората съществена причина е размерът на осигурителните вноски, като все по-голяма тежест се трансферира от шеф към служащ. През 1998 година (трета категория труд) общата ставка за осигурителните вноски към Национален осигурителен институт е била 39%, като тежестта за работещия от общата ставка е била 5,13%. През 1999 година осигурителната ставка за вноските към Национален осигурителен институт е 35,7%, вкарва се и здравноосигурителна вноска в размер на 6%. Тежестта за работещите е 2,8% от осигурителната вноска към Национален осигурителен институт и 20% от здравноосигурителната вноска.

КТ Подкрепа

КТ Подкрепа

След 2000 година стартира понижаване на ставките за осигурителните вноски към Национален осигурителен институт и последователно увеличение на тежестта към работещите и понижаване на тежестта на работодателите, като 2024 година осигурителните вноски към Национален осигурителен институт са към този момент 24,3%, от които от заплатата на служащия се начисляват 43,54% или дейно – 10,58%. През 2009 година здравно-осигурителната вноска е нараснала на 8%, като работещия поема 40% от ставката или 3,2% дейно върху брутната заплата.

По отношение на здравноосигурителната система, то тя страда от сходна систематична неточност. Постоянно нараства броят на лечебните заведения, водещ с изключение на до значителен дефицит на личен състав, само че и до възходящ финансов дефицит за гарантиране на достъпа до качествено и налично опазване на здравето. Лечебните заведения са съсредоточени несиметрично, с цел да се оферират своевременна здравна услуга. Паралелно, цените на консумативите и медикаментите са едни от най-високите в Европа. Държавата непрекъснато води неравностойна битка с източването на здравната каса. Тук се постанова незабавна промяна на модела, обвързван със наложителното здравно обезпечаване, в противоположен случай дефицитът, сходно на социално-осигурителната система, ще продължи да пораства до равнища на неуправляемост. Вече се чуват апели за следващото нарастване на здравната вноска, тъй като здравната система в действителност е подчинена на „ облагата “, а не на положителната услуга.

Осигурителната система, която работи на взаимен принцип, ще продължи да натрупа стабилно възходящи дефицити, до момента в който полза единствено ниските приходи, а високите приходи не престават да не поемат своята солидарна част.

Предвид публично регистрирания статистически непрекъснат растеж на работещите небогати, високият % на семействата в риск от беднотия и увеличаващите се подоходни неравенства, то вярната политика е да не се трансферира повече тежест към работещите, а системата да стартира да залага от ден на ден на солидарния принцип и публичната отговорност на хората с високи приходи.

КТ Подкрепа

КТ Подкрепа

І. ПРИХОДИ

При потребление на два метода (на база историческо осъществяване на събираемостта и на база доход, като дял от Брутният вътрешен продукт за последните три години към 30 юни на настоящата година и към 31 декември) за прогнозиране на предстоящото осъществяване на приходите в Държавния бюджет за 2025 година, на база на направените от КТ „ Подкрепа “ калкулации, може да се чака, че приходите ще бъдат сред 46,4 милиарда лева и 51,6 милиарда лева, при заложени в закона 55,2 милиарда лева

Минималната заплата за следващата година ще бъде 50% от междинната

Ефект върху приходната част директно имат икономическите и политическите процеси и решения.

Следва да се вземат поради продължаващата криза във водещите страни в Европа, изнасянето на индустриални производства отвън Европейски Съюз, непредсказуемата икономическа политика на Съединени американски щати, икономическите решения за закриване или разкриване на нови производства, измененията в капиталовите планове, труднопредсказуемите енергийни цени, спада на индустриалното произвеждане у нас, намаляването на покупателната дарба на семействата, понижаване на потреблението в количества, вероятно редуциране на разноски от предприятията, спомагателните разноски на компаниите (статистически към 2% от приходите) за въвеждане на еврото в България, упованията от нараснали опасности за утежняване на стопанската система, не на последно място – от предприеманите от Правителството ограничения за преодоляване на цените на съществени артикули и други

Неизпълнението на приходната част се чака да е в диапазона от 3,5 милиарда лева до 8,2 милиарда лева, което съставлява от 85% до 94% осъществяване на приходите.

Данъчните доходи, при заложени по закон 48,2 милиарда лева и се чака да се изпълнят от 86% до 92%, което е несъблюдение в интервала от 3,8 до 6,6 милиарда лева

При неданъчните доходи може да се чака несъблюдение от 0,8 до 1,5 милиарда лева, което е осъществяване на проекта в диапазон от 78% до 88%.

Неданъчните доходи по закон са 7 милиарда лева, като се чака приходите да са сред 5,5 и 6,2 милиарда лева

При неданъчните доходи има прекомерно доста условности, изключително във връзка с приходите и приходите от благосъстоятелност, поради опциите на Правителството да извърши продажби на имущество до края на годината, които директно въздействат върху размера на прихода.

КТ Подкрепа

КТ Подкрепа

ДАНЪК ВЪРХУ ДОБАВЕНАТА СТОЙНОСТ

Най-голямото се чака да е неизпълнението на приходите, обвързвано с Данък добавена стойност.

Очакваното осъществяване на Данък добавена стойност, при заложени 24,8 милиарда лева ще е в интервала 19,7 – 20,7 милиарда лева, което съставлява осъществяване от 79 до 83%, или по-малко доходи в размер от 4,1 до 5,1 милиарда лева

Данък добавена стойност е напълно основан на потреблението на облагаеми артикули и услуги. В края на 2024 година и до приемането на бюджета при започване на 2025 година редица икономисти предупреждаваха, в това число и КТ „ Подкрепа “, за надценяване на заложената събираемост на Данък добавена стойност.

При този планиран Брутен вътрешен артикул и останалите параметри от прогнозната макрорамка беше ясно, че ще бъде мъчно, дори неизпълнимо достигането на сходен доход.

КОРПОРАТИВЕН ДАНЪК

Очаква се корпоративният налог да се събере, като се вземе поради предплатеното заплащане на налог от банките в размер на 500 млн. лева за 2026 година, през м. юни 2025 година, само че това естествено ще докара до резултати върху прихода от него през 2026 година.

При оптимистичен сюжет за приходите (неизпълнение с 4,6 милиарда лева.) и оптимистична спестовност в разноските от 4,3 милиарда лева, то бюджетният недостиг ще бъде до 7,5 милиарда лева – доста покрай заложения в бюджета.

При втория вид на оптимистичен сюжет се чака несъблюдение на приходите в размер на 3,5 милиарда лева при спестовност на разноските в размер на 4,3 милиарда лева При него се чака бюджетният недостиг да доближи 6,4 милиарда лева, което е с 0,7 милиарда лева по-малко от недостига, заложен по закон.

Основните аргументи за наклонността за увеличение на недостига в осигурителните системи са две.

Първата е ниският таван на осигурителния приход. До 2000 година не е имало таван на осигурителния приход. През 2001 и 2002 година оптималният застрахователен приход е десеткратния размер на минималния застрахователен приход. От 2003 година до в този момент оптималният застрахователен приход се понижава, като през 2024 година е 4 пъти минималния застрахователен приход.

Втората съществена причина е размерът на осигурителните вноски, като все по-голяма тежест се трансферира от шеф към служащ. През 1998 година (трета категория труд) общата ставка за осигурителните вноски към Национален осигурителен институт е била 39%, като тежестта за работещия от общата ставка е била 5,13%. През 1999 година осигурителната ставка за вноските към Национален осигурителен институт е 35,7%, вкарва се и здравноосигурителна вноска в размер на 6%. Тежестта за работещите е 2,8% от осигурителната вноска към Национален осигурителен институт и 20% от здравноосигурителната вноска.

КТ Подкрепа След 2000 година стартира понижаване на ставките за осигурителните вноски към Национален осигурителен институт и последователно увеличение на тежестта към работещите и понижаване на тежестта на работодателите, като 2024 година осигурителните вноски към Национален осигурителен институт са към този момент 24,3%, от които от заплатата на служащия се начисляват 43,54% или дейно – 10,58%. През 2009 година здравно-осигурителната вноска е нараснала на 8%, като работещия поема 40% от ставката или 3,2% дейно върху брутната заплата.

По отношение на здравноосигурителната система, то тя страда от сходна систематична неточност. Постоянно нараства броят на лечебните заведения, водещ с изключение на до значителен дефицит на личен състав, само че и до възходящ финансов дефицит за гарантиране на достъпа до качествено и налично опазване на здравето. Лечебните заведения са съсредоточени несиметрично, с цел да се оферират своевременна здравна услуга. Паралелно, цените на консумативите и медикаментите са едни от най-високите в Европа. Държавата непрекъснато води неравностойна битка с източването на здравната каса. Тук се постанова незабавна промяна на модела, обвързван със наложителното здравно обезпечаване, в противоположен случай дефицитът, сходно на социално-осигурителната система, ще продължи да пораства до равнища на неуправляемост. Вече се чуват апели за следващото нарастване на здравната вноска, тъй като здравната система в действителност е подчинена на „ облагата “, а не на положителната услуга.

Осигурителната система, която работи на взаимен принцип, ще продължи да натрупа стабилно възходящи дефицити, до момента в който полза единствено ниските приходи, а високите приходи не престават да не поемат своята солидарна част.

Предвид публично регистрирания статистически непрекъснат растеж на работещите небогати, високият % на семействата в риск от беднотия и увеличаващите се подоходни неравенства, то вярната политика е да не се трансферира повече тежест към работещите, а системата да стартира да залага от ден на ден на солидарния принцип и публичната отговорност на хората с високи приходи.

КТ Подкрепа І. ПРИХОДИ

При потребление на два метода (на база историческо осъществяване на събираемостта и на база доход, като дял от Брутният вътрешен продукт за последните три години към 30 юни на настоящата година и към 31 декември) за прогнозиране на предстоящото осъществяване на приходите в Държавния бюджет за 2025 година, на база на направените от КТ „ Подкрепа “ калкулации, може да се чака, че приходите ще бъдат сред 46,4 милиарда лева и 51,6 милиарда лева, при заложени в закона 55,2 милиарда лева

Минималната заплата за следващата година ще бъде 50% от междинната

Ефект върху приходната част директно имат икономическите и политическите процеси и решения.

Следва да се вземат поради продължаващата криза във водещите страни в Европа, изнасянето на индустриални производства отвън Европейски Съюз, непредсказуемата икономическа политика на Съединени американски щати, икономическите решения за закриване или разкриване на нови производства, измененията в капиталовите планове, труднопредсказуемите енергийни цени, спада на индустриалното произвеждане у нас, намаляването на покупателната дарба на семействата, понижаване на потреблението в количества, вероятно редуциране на разноски от предприятията, спомагателните разноски на компаниите (статистически към 2% от приходите) за въвеждане на еврото в България, упованията от нараснали опасности за утежняване на стопанската система, не на последно място – от предприеманите от Правителството ограничения за преодоляване на цените на съществени артикули и други

Неизпълнението на приходната част се чака да е в диапазона от 3,5 милиарда лева до 8,2 милиарда лева, което съставлява от 85% до 94% осъществяване на приходите.

Данъчните доходи, при заложени по закон 48,2 милиарда лева и се чака да се изпълнят от 86% до 92%, което е несъблюдение в интервала от 3,8 до 6,6 милиарда лева

При неданъчните доходи може да се чака несъблюдение от 0,8 до 1,5 милиарда лева, което е осъществяване на проекта в диапазон от 78% до 88%.

Неданъчните доходи по закон са 7 милиарда лева, като се чака приходите да са сред 5,5 и 6,2 милиарда лева

При неданъчните доходи има прекомерно доста условности, изключително във връзка с приходите и приходите от благосъстоятелност, поради опциите на Правителството да извърши продажби на имущество до края на годината, които директно въздействат върху размера на прихода.

КТ Подкрепа ДАНЪК ВЪРХУ ДОБАВЕНАТА СТОЙНОСТ

Най-голямото се чака да е неизпълнението на приходите, обвързвано с Данък добавена стойност.

Очакваното осъществяване на Данък добавена стойност, при заложени 24,8 милиарда лева ще е в интервала 19,7 – 20,7 милиарда лева, което съставлява осъществяване от 79 до 83%, или по-малко доходи в размер от 4,1 до 5,1 милиарда лева

Данък добавена стойност е напълно основан на потреблението на облагаеми артикули и услуги. В края на 2024 година и до приемането на бюджета при започване на 2025 година редица икономисти предупреждаваха, в това число и КТ „ Подкрепа “, за надценяване на заложената събираемост на Данък добавена стойност.

При този планиран Брутен вътрешен артикул и останалите параметри от прогнозната макрорамка беше ясно, че ще бъде мъчно, дори неизпълнимо достигането на сходен доход.

КОРПОРАТИВЕН ДАНЪК

Очаква се корпоративният налог да се събере, като се вземе поради предплатеното заплащане на налог от банките в размер на 500 млн. лева за 2026 година, през м. юни 2025 година, само че това естествено ще докара до резултати върху прихода от него през 2026 година.

Източник: pariteni.bg

КОМЕНТАРИ