Европа срещу САЩ - защо европейските пазари изглеждат подценени

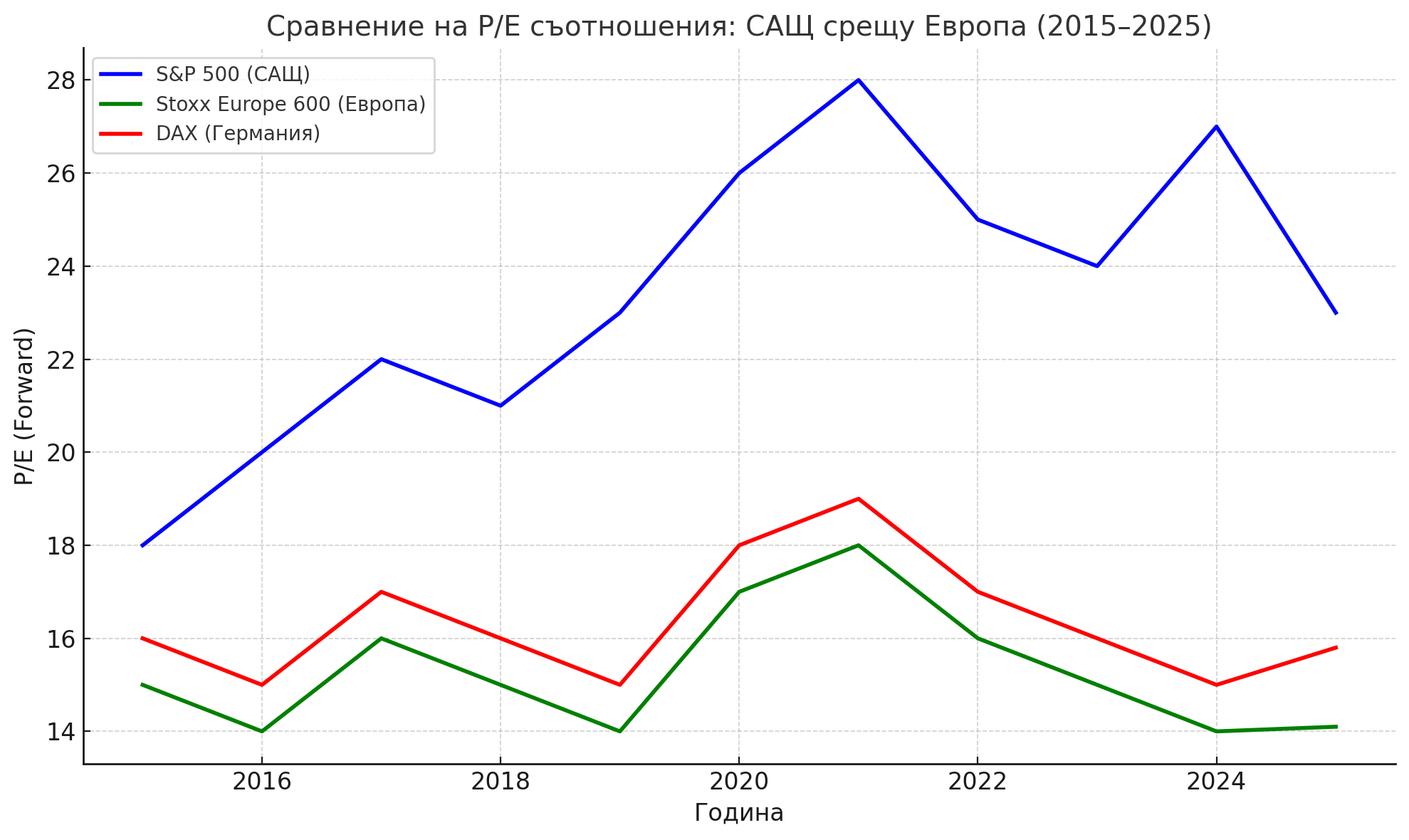

Когато на Уолстрийт всички погледи са вперени в това дали Фед ще понижи лихвите през септември и по какъв начин това ще поддържа необятния S&P 500, в Европа безшумно, само че уверено се оформя друга история. Там показателите се търгуват на равнища, които наподобяват съвсем немислими за американските вложители, привикнали с forward P/E от 23 до 27. В същото време DAX се движи към 15.8, а необятният Stoxx Europe 600 – към 14.1. Разликата е не просто статистическа, а фундаментална – Европа през днешния ден коства по-малко, само че предлага повече в подтекста на риск и възвращаемост.Това е изключително ясно, когато погледнем динамичността на пазара през август. В Съединени американски щати равнопретегленият S&P 500 реализира най-дългата си серия от печеливши месеци от 2021 година насам – знак, че вложителите към този момент търсят други възможности отвън тесния кръг на „ превъзходната седморка “. Същата логичност стартира да се материализира и в Европа, само че тук отправната точка е друга: необятната база компании се търгува надалеч по-евтино и към този момент предлага награда по отношение на историческите си оценки.

ИндексForward P/EСпрямо 10-год. средноСпрямо 20-год. средноКоментарS&P 500 (САЩ)~23–27×+19%+38%Скъп, мощно повлиян от Big TechDAX (Германия)~15.8×Близо до среднотоЛеко над историческитеПодценен по отношение на САЩStoxx Europe 600~14.1×~в рамките+8%Балансирана оценка с дивидентна рентабилност ~3.5%FTSE 100 (Великобритания)~11–12×Под среднотоПод среднотоЕдин от най-евтините развити пазари

Тези цифри описват история сами по себе си. Докато в Америка цената на риска е изтласкана до екстреми поради AI еуфорията и концентрацията в едвам седем компании, Европа предлага нещо, което пазарите постоянно не помнят – диверсифициран напредък на рационална цена. За еднакъв $ (или евро) облага, вложителят в Европа заплаща приблизително с 40% по-малко от този в Съединени американски щати. Това е арбитраж, който не може да остане неусетен в свят на световен капитал.Широкият пазар против тесните елитиВ Съединени американски щати равнопретегленият S&P 500 ETF (RSP) нарастна с 2.7% през август, изравнявайки се с „ огромните “. Това значи, че капиталът търси излизане от тесния кръг на Nvidia, Microsoft и Apple. В Европа сходна динамичност може да има още по-силен резултат – точно тъй като базовите оценки са по-ниски, а структурните промени в енергетика, банки и промишленост отварят нов цикъл. Stoxx Europe 600, чийто forward P/E е 14.1, към този момент наподобява като натурален бенефициент на този развой. Добавете и дивидентната рентабилност, която в Европа постоянно надвишава 3%, и картината става още по-ясна. Докато Съединени американски щати разчитат на buyback-и за поддръжка на рентабилност, европейските компании връщат действителен кеш на акционерите – и то при по-ниски оценки.Исторически контекстМного от днешните американски вложители се боят от „ балон “ по прилика с 2000 година Но европейските пазари не носят този белег. Те влизат в есента на 2025 година с надалеч по-ниски оценки, по-ограничени софтуерни концентрации и циклични мотори, които могат да извлекат изгода от вероятно облекчение на лихвената политика на ЕЦБ.Ако Фед понижи лихвите през септември, а ЕЦБ последва по-късно, Европа ще се окаже с двойна поддръжка – от външния капитал, който ще търси по-евтини други възможности на американския пазар, и от вътрешното разхлабване, което ще даде мирис на промишленост и банки.Къде са възможноститеНемският DAX със своите ~15.8 P/E демонстрира непоклатимост и все по-ясно превръщане към „ старите стопански системи “ – промишленост, машиностроене, химия. Италианските компании, включени в Stoxx Europe 600, също наподобяват привлекателни, изключително в енергетиката (Enel, Tenaris). Франция, макар политическите разтърсвания и последните удари по банките, към момента предлага компании от международна класа в лукса (LVMH, Hermès) на доста по-добри оценки по отношение на американските си аналози.FTSE 100 остава „ скритото оръжие “ – с forward P/E към 11–12, той е измежду най-евтините развити пазари, а в същото време обезпечава експозиция към енергийни и суровинни колоси, които всекидневно печелят от всяка вълна на геополитическа турбулентност.

Stoxx Europe 600, чийто forward P/E е 14.1, към този момент наподобява като натурален бенефициент на този развой. Добавете и дивидентната рентабилност, която в Европа постоянно надвишава 3%, и картината става още по-ясна. Докато Съединени американски щати разчитат на buyback-и за поддръжка на рентабилност, европейските компании връщат действителен кеш на акционерите – и то при по-ниски оценки.Исторически контекстМного от днешните американски вложители се боят от „ балон “ по прилика с 2000 година Но европейските пазари не носят този белег. Те влизат в есента на 2025 година с надалеч по-ниски оценки, по-ограничени софтуерни концентрации и циклични мотори, които могат да извлекат изгода от вероятно облекчение на лихвената политика на ЕЦБ.Ако Фед понижи лихвите през септември, а ЕЦБ последва по-късно, Европа ще се окаже с двойна поддръжка – от външния капитал, който ще търси по-евтини други възможности на американския пазар, и от вътрешното разхлабване, което ще даде мирис на промишленост и банки.Къде са възможноститеНемският DAX със своите ~15.8 P/E демонстрира непоклатимост и все по-ясно превръщане към „ старите стопански системи “ – промишленост, машиностроене, химия. Италианските компании, включени в Stoxx Europe 600, също наподобяват привлекателни, изключително в енергетиката (Enel, Tenaris). Франция, макар политическите разтърсвания и последните удари по банките, към момента предлага компании от международна класа в лукса (LVMH, Hermès) на доста по-добри оценки по отношение на американските си аналози.FTSE 100 остава „ скритото оръжие “ – с forward P/E към 11–12, той е измежду най-евтините развити пазари, а в същото време обезпечава експозиция към енергийни и суровинни колоси, които всекидневно печелят от всяка вълна на геополитическа турбулентност.

Подценени европейски компании (примерни индикатори, 2025)КомпанияДържаваСекторP/EP/BДив. доходностРъст прих. (3г. CAGR)BNP ParibasФранцияБанки7.80.656.2%+4.5%Societe GeneraleФранцияБанки5.90.447.0%+2.8%SantanderИспанияБанки6.50.725.5%+5.1%UnicreditИталияБанки6.20.765.8%+6.3%AllianzГерманияЗастраховане10.41.055.3%+4.0%EnelИталияЕнергетика9.20.946.8%+3.7%IberdrolaИспанияЕнергетика11.11.154.9%+7.2%RenaultФранцияАвтомобили4.90.393.5%+2.6%BMWГерманияАвтомобили6.40.687.1%+3.9%ShellНидерландия/UKЕнергетика8.51.14.2%+5.5%

ЗаключениеДокато Съединени американски щати се двоумят сред страховете от криза и очакванията за безконечен AI-бум, Европа предлага нещо по-прозаично, само че и по-надеждно: рационална цена, постоянни дивиденти и по-ниска волатилност. В свят на високи оценки и исторически stretched P/E в Америка, Stoxx Europe 600 и DAX наподобяват като леговище, само че и като опция.Когато капиталът стартира да търси „ равни тежести “ и по-широк пазарен мирис, Европа може да се окаже естественият победител. Тя към този момент предлага това, което Съединени американски щати търсят – по-широк фронт на напредък и по-ниска цена за всяка единица облага.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

ИндексForward P/EСпрямо 10-год. средноСпрямо 20-год. средноКоментарS&P 500 (САЩ)~23–27×+19%+38%Скъп, мощно повлиян от Big TechDAX (Германия)~15.8×Близо до среднотоЛеко над историческитеПодценен по отношение на САЩStoxx Europe 600~14.1×~в рамките+8%Балансирана оценка с дивидентна рентабилност ~3.5%FTSE 100 (Великобритания)~11–12×Под среднотоПод среднотоЕдин от най-евтините развити пазари

Тези цифри описват история сами по себе си. Докато в Америка цената на риска е изтласкана до екстреми поради AI еуфорията и концентрацията в едвам седем компании, Европа предлага нещо, което пазарите постоянно не помнят – диверсифициран напредък на рационална цена. За еднакъв $ (или евро) облага, вложителят в Европа заплаща приблизително с 40% по-малко от този в Съединени американски щати. Това е арбитраж, който не може да остане неусетен в свят на световен капитал.Широкият пазар против тесните елитиВ Съединени американски щати равнопретегленият S&P 500 ETF (RSP) нарастна с 2.7% през август, изравнявайки се с „ огромните “. Това значи, че капиталът търси излизане от тесния кръг на Nvidia, Microsoft и Apple. В Европа сходна динамичност може да има още по-силен резултат – точно тъй като базовите оценки са по-ниски, а структурните промени в енергетика, банки и промишленост отварят нов цикъл.

Stoxx Europe 600, чийто forward P/E е 14.1, към този момент наподобява като натурален бенефициент на този развой. Добавете и дивидентната рентабилност, която в Европа постоянно надвишава 3%, и картината става още по-ясна. Докато Съединени американски щати разчитат на buyback-и за поддръжка на рентабилност, европейските компании връщат действителен кеш на акционерите – и то при по-ниски оценки.Исторически контекстМного от днешните американски вложители се боят от „ балон “ по прилика с 2000 година Но европейските пазари не носят този белег. Те влизат в есента на 2025 година с надалеч по-ниски оценки, по-ограничени софтуерни концентрации и циклични мотори, които могат да извлекат изгода от вероятно облекчение на лихвената политика на ЕЦБ.Ако Фед понижи лихвите през септември, а ЕЦБ последва по-късно, Европа ще се окаже с двойна поддръжка – от външния капитал, който ще търси по-евтини други възможности на американския пазар, и от вътрешното разхлабване, което ще даде мирис на промишленост и банки.Къде са възможноститеНемският DAX със своите ~15.8 P/E демонстрира непоклатимост и все по-ясно превръщане към „ старите стопански системи “ – промишленост, машиностроене, химия. Италианските компании, включени в Stoxx Europe 600, също наподобяват привлекателни, изключително в енергетиката (Enel, Tenaris). Франция, макар политическите разтърсвания и последните удари по банките, към момента предлага компании от международна класа в лукса (LVMH, Hermès) на доста по-добри оценки по отношение на американските си аналози.FTSE 100 остава „ скритото оръжие “ – с forward P/E към 11–12, той е измежду най-евтините развити пазари, а в същото време обезпечава експозиция към енергийни и суровинни колоси, които всекидневно печелят от всяка вълна на геополитическа турбулентност. Подценени европейски компании (примерни индикатори, 2025)КомпанияДържаваСекторP/EP/BДив. доходностРъст прих. (3г. CAGR)BNP ParibasФранцияБанки7.80.656.2%+4.5%Societe GeneraleФранцияБанки5.90.447.0%+2.8%SantanderИспанияБанки6.50.725.5%+5.1%UnicreditИталияБанки6.20.765.8%+6.3%AllianzГерманияЗастраховане10.41.055.3%+4.0%EnelИталияЕнергетика9.20.946.8%+3.7%IberdrolaИспанияЕнергетика11.11.154.9%+7.2%RenaultФранцияАвтомобили4.90.393.5%+2.6%BMWГерманияАвтомобили6.40.687.1%+3.9%ShellНидерландия/UKЕнергетика8.51.14.2%+5.5%

ЗаключениеДокато Съединени американски щати се двоумят сред страховете от криза и очакванията за безконечен AI-бум, Европа предлага нещо по-прозаично, само че и по-надеждно: рационална цена, постоянни дивиденти и по-ниска волатилност. В свят на високи оценки и исторически stretched P/E в Америка, Stoxx Europe 600 и DAX наподобяват като леговище, само че и като опция.Когато капиталът стартира да търси „ равни тежести “ и по-широк пазарен мирис, Европа може да се окаже естественият победител. Тя към този момент предлага това, което Съединени американски щати търсят – по-широк фронт на напредък и по-ниска цена за всяка единица облага.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Източник: infostock.bg

КОМЕНТАРИ