Депозитите на домакинствата се увеличиха с близо 10% през 2020 г. |

Изминалата 2020 година беше белязана от събитие, което доста от икономистите назовават „ черен лебед “, поради неговата непридвидливост и трайни последици, които носи то след себе си. Това единично събитие, наречено COVID-19, докара освен до рецесия в международните стопански системи, само че и промени напълно нашите привички, се споделя в разбор на MoitePari.bg.

Как тези процеси се отразиха върху навиците ни да спестяваме?

Спестяванията в банки са малко над половината от Брутния вътрешен артикул

Нека да разгледаме статистиката на Българска национална банка.

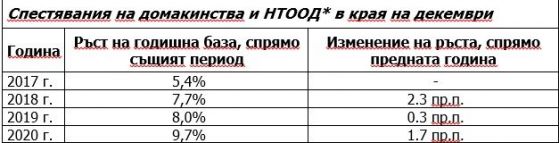

В края на декември формалната статистика регистрира, че общата сума на депозити на семейства и НТООД* в банковата система възлиза на 61.042 милиарда лева, което приравнено към Брутният вътрешен продукт на страната ни, се равнява на 51,8% от него.

Разглеждайки данните за предходните години (от 2017 до 2020г. вкл.), за да се откри дали растежът е в нормалните граници, стигаме до извода, че през миналата 2020 година депозитите са нарастнали с 1,7 пр.п. повече от растежа им през 2019 година

Защо в толкоз несигурни времена спестяванията порастват повече, в сравнение с преди този момент?

Причините са няколко.

Бързаме да създадем уточнението, че това напълно не значи, че сме станали по-богати.

Обяснението е, че страхът от загуба и неустановеност на приходи, кара семействата да бъдат изключително внимателни във връзка с харчовете си или както се споделя: „ Неволята учи! “.

Невъзможността да се подхващат пътувания и екскурзии, отсрочване на разноски за настоящо ползване се смятат за главните аргументи за възходящите размери привлечени средства в банковата система.

Страхът от загуба на приход също е причина спестяванията да бъдат под формата на депозити, както и нежеланието свободните средства да бъдат вложени, заради все по-малката податливост да бъде поеман риск в тази обстановка.

Няма да е пресилено, в случай че кажем, че спестяванията са нараснали своята степен на ценност/полезност и в несигурните времена получават още по-висока стойност и значителност за семействата.

Какво демонстрират данните на Европейската централна банка

Ръст в привлечените средства под формата на депозити се оказва събитие, което не е особено единствено за България, само че и за страните от еврозоната, макар спадовете на стопанските системи вследствие на корона рецесията.

Данните на ЕЦБ сочат, че в края на декември 2020 година общият ритъм на приръст на привлечени средства на семейства е 7,6%. Към същият интервал привлечените средства възлизат на 8,34 трлн. евро.

Разбира се, растежът на спестяванията в другите страни варира по отношение на спецификите на всяка и се дефинира от фактори като:

- подхванати държавни антикризисни ограничения за справяне с следствията от кризата;

- привички и нрав за икономисване на населението;

- опция за заделяне на средства, наличен приход и други

Лихвена статистика

През последния месец на предходната година междинният лихвен % за новопривлечени средства с контрактуван матуритет на семейства е бил 0,14%.

През годините сме открили, че връзката сред размерите привлечени средства и лихвените равнища по депозити се намират в противоположна взаимозависимост – колкото повече нарастват средствата в банковата система, толкоз по-ниски са лихвените проценти по тях.

Ако до преди няколко години размерът на лихвата, която банката дава, беше водещ фактор за избор на депозит, то сега значими за потребителите са гъвкавостта и удобството.

Те от ден на ден се и ще се ориентират към цифровите решения за икономисване като експедитивност и улеснение за разкриване на депозит. Финансовите институции, от своя страна, ще би трябвало да отговорят на това предизвикателство и предложат решения на клиентите си, отговарящи на новата наклонност, която се постанова, наречена още „ цифрово икономисване “.

*НТООД - Нетърговски организации, обслужващи семействата – това са юридически лица, чиято съществена активност е обвързвана с обслужване, подкрепяне и подпомагане на семействата (НТООД). Тук се включват синдикати, политически партии, фондации, сдружения, църкви и религиозни общества, читалища, културни и спортни клубове и други.

Как тези процеси се отразиха върху навиците ни да спестяваме?

Спестяванията в банки са малко над половината от Брутния вътрешен артикул

Нека да разгледаме статистиката на Българска национална банка.

В края на декември формалната статистика регистрира, че общата сума на депозити на семейства и НТООД* в банковата система възлиза на 61.042 милиарда лева, което приравнено към Брутният вътрешен продукт на страната ни, се равнява на 51,8% от него.

Разглеждайки данните за предходните години (от 2017 до 2020г. вкл.), за да се откри дали растежът е в нормалните граници, стигаме до извода, че през миналата 2020 година депозитите са нарастнали с 1,7 пр.п. повече от растежа им през 2019 година

Защо в толкоз несигурни времена спестяванията порастват повече, в сравнение с преди този момент?

Причините са няколко.

Бързаме да създадем уточнението, че това напълно не значи, че сме станали по-богати.

Обяснението е, че страхът от загуба и неустановеност на приходи, кара семействата да бъдат изключително внимателни във връзка с харчовете си или както се споделя: „ Неволята учи! “.

Невъзможността да се подхващат пътувания и екскурзии, отсрочване на разноски за настоящо ползване се смятат за главните аргументи за възходящите размери привлечени средства в банковата система.

Страхът от загуба на приход също е причина спестяванията да бъдат под формата на депозити, както и нежеланието свободните средства да бъдат вложени, заради все по-малката податливост да бъде поеман риск в тази обстановка.

Няма да е пресилено, в случай че кажем, че спестяванията са нараснали своята степен на ценност/полезност и в несигурните времена получават още по-висока стойност и значителност за семействата.

Какво демонстрират данните на Европейската централна банка

Ръст в привлечените средства под формата на депозити се оказва събитие, което не е особено единствено за България, само че и за страните от еврозоната, макар спадовете на стопанските системи вследствие на корона рецесията.

Данните на ЕЦБ сочат, че в края на декември 2020 година общият ритъм на приръст на привлечени средства на семейства е 7,6%. Към същият интервал привлечените средства възлизат на 8,34 трлн. евро.

Разбира се, растежът на спестяванията в другите страни варира по отношение на спецификите на всяка и се дефинира от фактори като:

- подхванати държавни антикризисни ограничения за справяне с следствията от кризата;

- привички и нрав за икономисване на населението;

- опция за заделяне на средства, наличен приход и други

Лихвена статистика

През последния месец на предходната година междинният лихвен % за новопривлечени средства с контрактуван матуритет на семейства е бил 0,14%.

През годините сме открили, че връзката сред размерите привлечени средства и лихвените равнища по депозити се намират в противоположна взаимозависимост – колкото повече нарастват средствата в банковата система, толкоз по-ниски са лихвените проценти по тях.

Ако до преди няколко години размерът на лихвата, която банката дава, беше водещ фактор за избор на депозит, то сега значими за потребителите са гъвкавостта и удобството.

Те от ден на ден се и ще се ориентират към цифровите решения за икономисване като експедитивност и улеснение за разкриване на депозит. Финансовите институции, от своя страна, ще би трябвало да отговорят на това предизвикателство и предложат решения на клиентите си, отговарящи на новата наклонност, която се постанова, наречена още „ цифрово икономисване “.

*НТООД - Нетърговски организации, обслужващи семействата – това са юридически лица, чиято съществена активност е обвързвана с обслужване, подкрепяне и подпомагане на семействата (НТООД). Тук се включват синдикати, политически партии, фондации, сдружения, църкви и религиозни общества, читалища, културни и спортни клубове и други.

Източник: offnews.bg

КОМЕНТАРИ