Как УПФ ни осигуряват за втора пенсия? Реалната им доходност е отрицателна и сред най-ниските в ЕС |

Каква е действителната рентабилност на универсалните пенсионни фондове в България, където отиват част от вноските ни за така наречен втора пенсия? Сдружението , а данните разяснява в си финансистът доктор Любомир Христов, квалифициран финансов съветник от Американския лицей в Пенсилвания, съосновател на Института на дипломираните финансови консултанти и някогашен член на УС на Българска народна банка, някогашен изпълнителен шеф на Централния депозитар и консултант за България на изпълнителния шеф на Световната банка. Д-р Христов е взел участие като медиатор сред СБ и българското държавно управление при основаването на работилия до 31 декември 2014 година пенсионен модел в България, който включва три стълба - наложително, наложително в допълнение и непринудено пенсионно обезпечаване. Препечатваме текста му с негово позволение.

Реалната рентабилност е сериозно значима за това, каква ще е покупателната дарба на насъбраните средства, а оттова - и на пенсията от пенсионен фонд. Въпреки това тя не е известна нито на публиката, нито на регуратора КФН, нито на държавното управление, законодателя или синдикатите. Публикува я Better Finance.

Резултатите сочат следното:

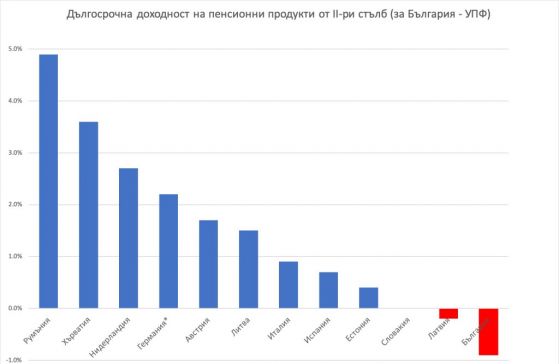

Доходността, реализирана от пенсионните фондове у нас за интервала 2002-2019 година е измежду най-ниските спрямо резултатите в други 11 страни членки на Европейски Съюз. Дългосрочната действителна рентабилност от ръководството на вноските в универсални пенсионни фондове е негативна – минус 0.91% годишно. Това значи, че със 100 лева импортирани в УПФ у нас на 1.01.2002 година, могат да се купят артикули и услуги за 84.83 лева на 31.12.2019 година

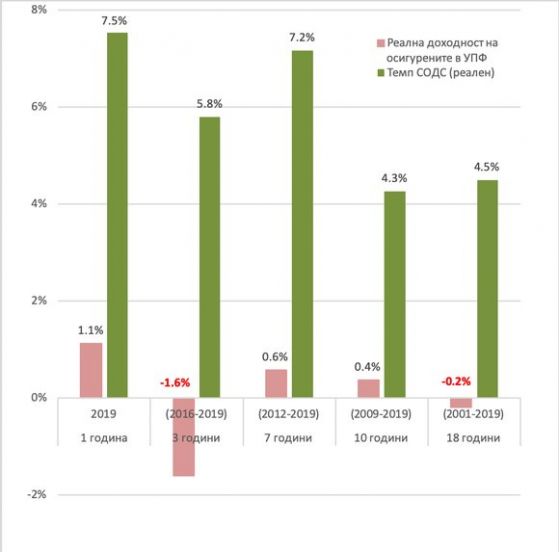

За по-кратки интервали УПФ осъществят позитивна действителна рентабилност. Но даже и тогава постигнатата рентабилност изостава безнадеждно от темпа на напредък на междинния застрахователен приход за страната.

Винаги, когато доходността в УПФ изостава от темпа на повишаване на междинния застрахователен приход, две пенсии са по-малко от една. В подобен случай пенсията от УПФ е по-ниска от понижението на държавната пенсия и не го компенсира.

Така УПФ се оказват артикул, неспособен да обезпечи спомагателна пенсия.

Главата за България съдържа оферти за промяна на пенсионната система у нас, с която да се обезпечи държавната пенсия да не се понижава на никого и да се подсигурява, че две пенсии са постоянно повече от една. Вж. стр. 29-30 в.

Реалната рентабилност е сериозно значима за това, каква ще е покупателната дарба на насъбраните средства, а оттова - и на пенсията от пенсионен фонд. Въпреки това тя не е известна нито на публиката, нито на регуратора КФН, нито на държавното управление, законодателя или синдикатите. Публикува я Better Finance.

Резултатите сочат следното:

Доходността, реализирана от пенсионните фондове у нас за интервала 2002-2019 година е измежду най-ниските спрямо резултатите в други 11 страни членки на Европейски Съюз. Дългосрочната действителна рентабилност от ръководството на вноските в универсални пенсионни фондове е негативна – минус 0.91% годишно. Това значи, че със 100 лева импортирани в УПФ у нас на 1.01.2002 година, могат да се купят артикули и услуги за 84.83 лева на 31.12.2019 година

За по-кратки интервали УПФ осъществят позитивна действителна рентабилност. Но даже и тогава постигнатата рентабилност изостава безнадеждно от темпа на напредък на междинния застрахователен приход за страната.

Винаги, когато доходността в УПФ изостава от темпа на повишаване на междинния застрахователен приход, две пенсии са по-малко от една. В подобен случай пенсията от УПФ е по-ниска от понижението на държавната пенсия и не го компенсира.

Така УПФ се оказват артикул, неспособен да обезпечи спомагателна пенсия.

Главата за България съдържа оферти за промяна на пенсионната система у нас, с която да се обезпечи държавната пенсия да не се понижава на никого и да се подсигурява, че две пенсии са постоянно повече от една. Вж. стр. 29-30 в.

Източник: offnews.bg

КОМЕНТАРИ