Как да сравним офертите на банките за ипотечен кредит

Знаете ли какво се включва в цената на един ипотечен заем? А знаете ли кои са най-подходящите критерии, с цел да сравните предложенията на другите банки? По данни на Българска народна банка към края на февруари 2023 година, заемите на семействата в страната са в размер на 33,655 милиарда лева, от които жилищните заеми възлизат на 16,816 милиарда лева, а потребителските са 15,209 милиарда лева Това значи, че съвсем всеки човек има най-малко по един заем, демонстрира разбор на Цветелина Тодорова, кредитен съветник в Кредитланд

Какво е ГПР (годишен % на разходите)?

ГПР е знак, който включва всички разноски, които би трябвало да направи един клиент, с цел да му бъде провиснал ипотечен заем. Ролята на този индикатор е да може всеки да направи съпоставяне в коя банка би бил по-изгоден заема. ГПР се пресмята по формула като годишен % от размера на заема. Целта е да има бистрота в банковите условия и потребителите на кредитни услуги да бъдат осведомени с какви разноски е обвързван заема, който ще употребяват. И то без значение дали познават икономическата и банкова материя или не.

Какви разноски се включват в ГПР?

В ГПР се включват сегашни и бъдещи разноски, директни и косвени, свързани с използването на заема. Такива могат да бъдат:

Лихва – лихвата е главният съставен елемент в цената на един заем. Тя отразява цената на парите, дадени ни назаем. Въпреки че има най-голяма тежест в ГПР, би трябвало да се вземат поради и другите съпътстващи разноски.

Такси – тук могат да се включат разноските за утвърждение на заема, за правене на контракт, за разкриване и поддръжка на сметката за обслужване на заема.

Комисиони – това могат да бъдат разноски по обслужване на заема или за обработка на данни.

Застраховки – множеството банки имат условие за подписване на имуществена застраховка, която да бъде в интерес на банката и да има избрани покрития. Ролята на тази застраховка е да подсигурява, че ще се резервира типа на ипотекираното имущество. Така при вероятно неплащане на заема, банката ще може да го погаси от продажба на това имущество. В този разход се включват и застраховките „ Живот “. В множеството банки те са по избор на клиента, само че при сключването им се употребяват отстъпки в контрактувания лихвен %.

Разходи за оценка – в множеството случаи това е таксата, която дължи клиента за правене на експертна пазарна оценка на предлаганото по заема поръчителство. Тя може да се дължи към самата банка или към външна оценителска компания.

istock

istock

Какви разноски не се включват в ГПР?

Освен наложителните разноски, които са включени в ГПР, е допустимо при утвърждението или в процеса на прилагане на заема да възникнат и такива, който не се включват в него:

Неустойки – при положение на веселба или неплащане по заема, клиентът дължи наказателни рента и такси, които са разказани в контракта за заем и общите условия на банката. Тъй като тези разноски не могат да се плануват още при отпущането на заема, те не се включват в ГПР.

Вдигат лихвите по заемите

Разходи за сметки – това са разноските за разкриване и обслужване на банкови сметки, свързани с обслужването на заема, само че които не са включени в контракта за заем. Това нормално са сметки към банкови карти или други артикули, които клиентът е решил да употребява.

Разходи за съпътстващи артикули – тук можем да включим разноските за дебитни, кредитни карти, пенсионни, капиталови или застрахователни артикули, които не са свързани с използването на ипотечния заем.

Нотариални разноски – макар че без да има разпоредителна договорка и ипотека не може да има ипотечен заем, тези разноски не се включват в ГПР, защото не зависят от избора на банка. Все отново е значимо да бъдат калкулирани и планувани.

istock

istock

Как да съпоставяме правилно офертите на банките?

След като към този момент сте взели решение за прилагане на ипотечен заем, то идната стъпка е да изберете кредитиращата банка, която да е ваш сътрудник по договорката. Изборът неведнъж е на база предоставените от банките предложения с ценови условия. За да бъде правилно това съпоставяне, нашата рекомендация е постоянно да сравнявате заеми с един и същи размер и за идентичен период. Проверявайте дали банката е присъединила в ГПР всички нужни разноски. Често пъти, на база несъмнено пояснение на наредбите, част от описаните нагоре разноски не се включват в предоставената оферта. Това ненапълно компрометира и обезсмисля първичната концепция на този индикатор, която е точно да прави изискванията на банките ясни и сравними за клиентите.

Кредитланд

Кредитланд

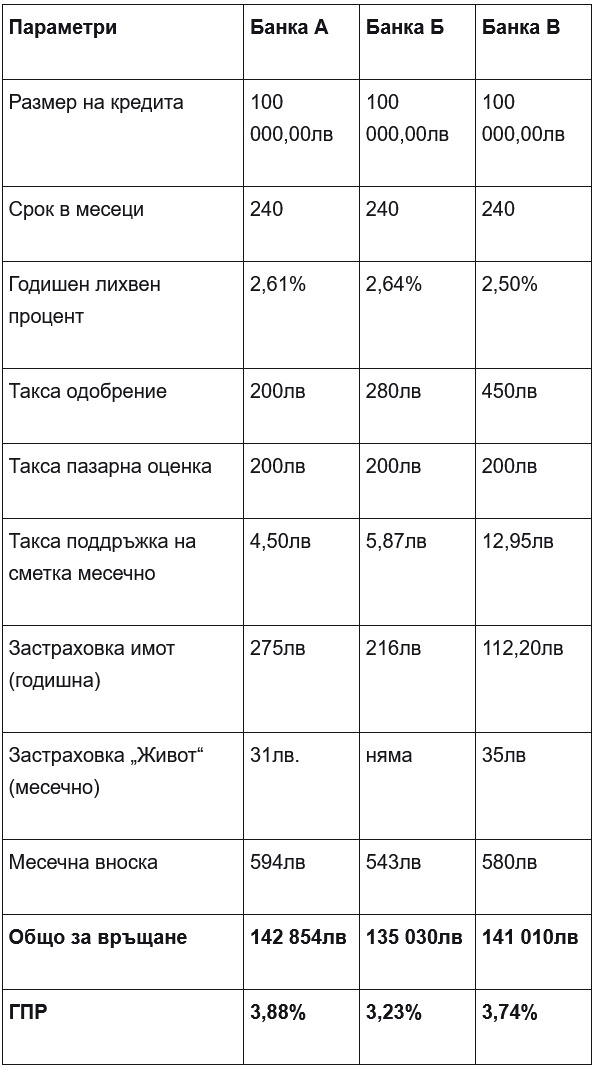

Пример: За да онагледим вярното сравняване на банковите предложения, сме ви подготвили един на практика образец. Изходните данни за изчисленията са при размер на заема от 100 000 лева за период от 20 година Както можете да видите, при две от банките лихвеният % е съвсем еднакъв, само че се получава разлика от 50 лева в месечната вноска и над 7 000 лева при общата сума, които клиентът ще върне за целия период, с включени всички разноски. Също по този начин се оказва, че банката с най-ниска рента от трите не е с най-малка вноска и не е с най-ниска сума за връщане.

Какво е ГПР (годишен % на разходите)?

ГПР е знак, който включва всички разноски, които би трябвало да направи един клиент, с цел да му бъде провиснал ипотечен заем. Ролята на този индикатор е да може всеки да направи съпоставяне в коя банка би бил по-изгоден заема. ГПР се пресмята по формула като годишен % от размера на заема. Целта е да има бистрота в банковите условия и потребителите на кредитни услуги да бъдат осведомени с какви разноски е обвързван заема, който ще употребяват. И то без значение дали познават икономическата и банкова материя или не.

Какви разноски се включват в ГПР?

В ГПР се включват сегашни и бъдещи разноски, директни и косвени, свързани с използването на заема. Такива могат да бъдат:

Лихва – лихвата е главният съставен елемент в цената на един заем. Тя отразява цената на парите, дадени ни назаем. Въпреки че има най-голяма тежест в ГПР, би трябвало да се вземат поради и другите съпътстващи разноски.

Такси – тук могат да се включат разноските за утвърждение на заема, за правене на контракт, за разкриване и поддръжка на сметката за обслужване на заема.

Комисиони – това могат да бъдат разноски по обслужване на заема или за обработка на данни.

Застраховки – множеството банки имат условие за подписване на имуществена застраховка, която да бъде в интерес на банката и да има избрани покрития. Ролята на тази застраховка е да подсигурява, че ще се резервира типа на ипотекираното имущество. Така при вероятно неплащане на заема, банката ще може да го погаси от продажба на това имущество. В този разход се включват и застраховките „ Живот “. В множеството банки те са по избор на клиента, само че при сключването им се употребяват отстъпки в контрактувания лихвен %.

Разходи за оценка – в множеството случаи това е таксата, която дължи клиента за правене на експертна пазарна оценка на предлаганото по заема поръчителство. Тя може да се дължи към самата банка или към външна оценителска компания.

istock Какви разноски не се включват в ГПР?

Освен наложителните разноски, които са включени в ГПР, е допустимо при утвърждението или в процеса на прилагане на заема да възникнат и такива, който не се включват в него:

Неустойки – при положение на веселба или неплащане по заема, клиентът дължи наказателни рента и такси, които са разказани в контракта за заем и общите условия на банката. Тъй като тези разноски не могат да се плануват още при отпущането на заема, те не се включват в ГПР.

Вдигат лихвите по заемите

Разходи за сметки – това са разноските за разкриване и обслужване на банкови сметки, свързани с обслужването на заема, само че които не са включени в контракта за заем. Това нормално са сметки към банкови карти или други артикули, които клиентът е решил да употребява.

Разходи за съпътстващи артикули – тук можем да включим разноските за дебитни, кредитни карти, пенсионни, капиталови или застрахователни артикули, които не са свързани с използването на ипотечния заем.

Нотариални разноски – макар че без да има разпоредителна договорка и ипотека не може да има ипотечен заем, тези разноски не се включват в ГПР, защото не зависят от избора на банка. Все отново е значимо да бъдат калкулирани и планувани.

istock Как да съпоставяме правилно офертите на банките?

След като към този момент сте взели решение за прилагане на ипотечен заем, то идната стъпка е да изберете кредитиращата банка, която да е ваш сътрудник по договорката. Изборът неведнъж е на база предоставените от банките предложения с ценови условия. За да бъде правилно това съпоставяне, нашата рекомендация е постоянно да сравнявате заеми с един и същи размер и за идентичен период. Проверявайте дали банката е присъединила в ГПР всички нужни разноски. Често пъти, на база несъмнено пояснение на наредбите, част от описаните нагоре разноски не се включват в предоставената оферта. Това ненапълно компрометира и обезсмисля първичната концепция на този индикатор, която е точно да прави изискванията на банките ясни и сравними за клиентите.

Кредитланд Пример: За да онагледим вярното сравняване на банковите предложения, сме ви подготвили един на практика образец. Изходните данни за изчисленията са при размер на заема от 100 000 лева за период от 20 година Както можете да видите, при две от банките лихвеният % е съвсем еднакъв, само че се получава разлика от 50 лева в месечната вноска и над 7 000 лева при общата сума, които клиентът ще върне за целия период, с включени всички разноски. Също по този начин се оказва, че банката с най-ниска рента от трите не е с най-малка вноска и не е с най-ниска сума за връщане.

Източник: pariteni.bg

КОМЕНТАРИ