Застудяването връща цените на европейските електроенергийни борси към ръст до 150 – 200 евро за MWh

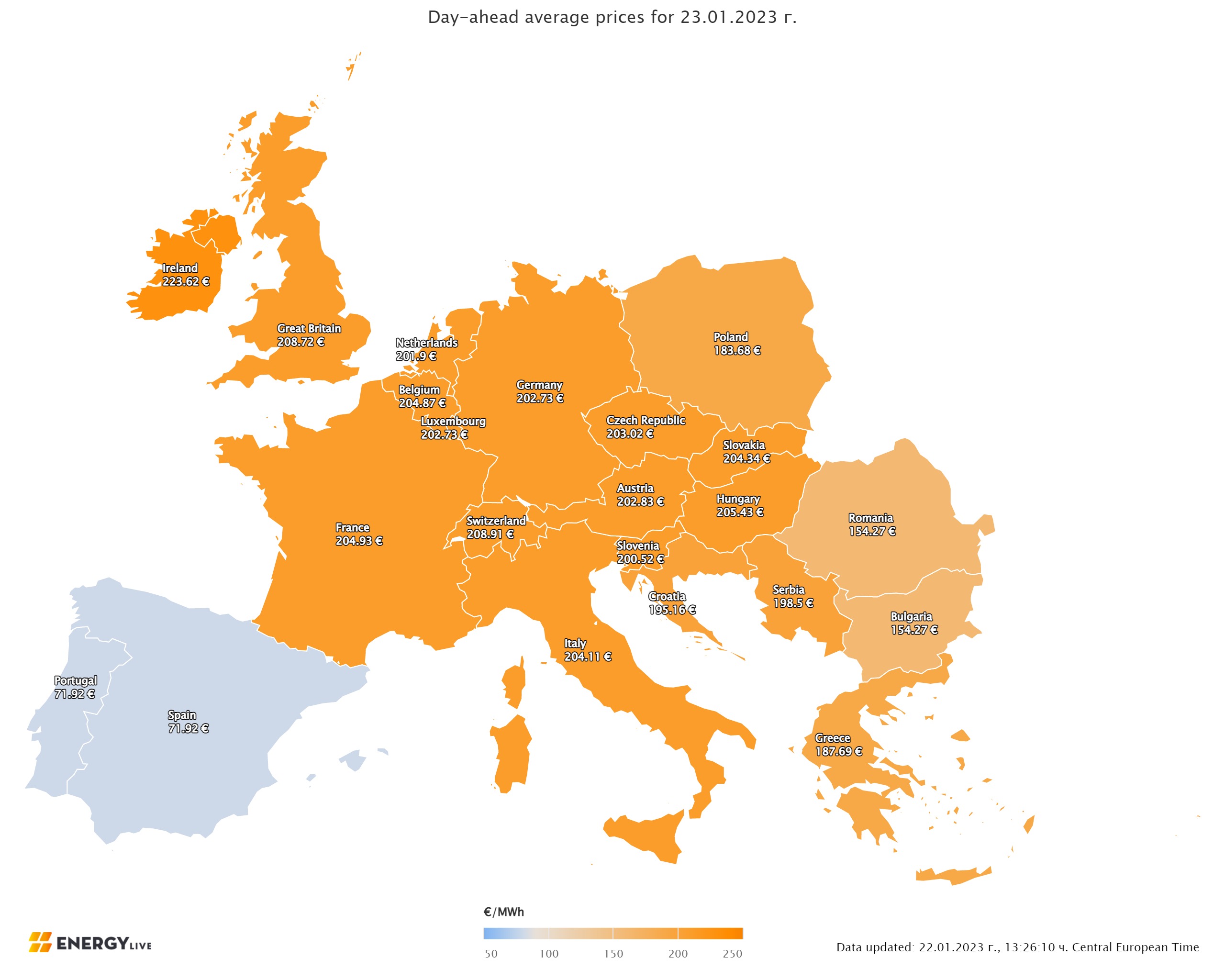

Застудяването, почнало през предходната седмица докара раздвижи цените на европейските електроенергийни тържища в сегмента „ ден напред “. И подсети, че упования, основани на случайности може да се окажат съдбовни. Производството на електрическа енергия се усили, само че е реалност, че става въпрос за растеж на присъединяване на изкопаемите горива и в частност на въглищните централи. За следващ път прави усещане неналичието на задоволително нуклеарна сила, което пък би трябвало да бъде сигнал за политиците, изключително на фона на слабото произвеждане на вятърна сила. На този декор, след задоволително дългата отмора на пазара се завръщат и редица политически упоритости, подготвени да сложат по собствен личен метод ред на пазара. Тази интервенция по индиректен, а от време на време и директен метод ще окаже разтърсвания освен на обособените пазари, само че и като цяло. За образец може да се уточни наложеното от българските депутати искане за преустановяване на 15-минутното балансиране, водещо до нарушаване на евродирективи. Отговорите в тази част предстоят. Производство на електрическа енергия Производството на електрическа енергия във всички страни от Европа нараства и възлиза на 56 298.97 GWh през третата седмица на 2023 г. За съпоставяне, през втората седмица производството на електрическа енергия съгласно поправените данни е било в размер от 56 114.93 GWh. Що се отнася до седмичното произвеждане на електрическа енергия в страните от Европейския съюз (ЕС) то е в размер от 50 121.99 GWh (50 847.66 GWh към 8 януари) във вечерните часове на 22 януари 2023 година съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата и преди промяна на окончателните данни. От това общо произвеждане през третата седмица на новата 2023 година на фосилните горива се пада дял от 17 904.45 GWh (35.72 %). От тях на кафявите въглища 4446.22 GWh или 8.87 % (6.90 % към 15.01), а на каменните – 4513.08 GWh (9.00 %) при 6.16 % седмица по-рано. Природният газ държи дял от 15.02 % или 7530.28 GWh (5520.48 GWh или 10.86 % за втората седмица). Участието на нуклеарната сила е изчислено на 12 346.15 GWh или 24.63 % (12 887.07 GWh или 25.34 % седмица по-рано). Делът на възобновимите енергийни източници (само слънце и вятър) през посочената 3-то седмица е в размер от 19 871.39 GWh или 39.65 % (24 257.25 GWh или 47.71 % през втората седмица). Вятърните централи на сушата са произвели размер от 9250.81 GWh (18.46 %), а офшорните – 967.84 GWh (1.93%). Произведената от слънчеви електроцентрали сила е в размер от 1184.33 GWh (2.36 %), Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 6.51 % и 6.59 % надлежно, както и на биомасата – 3.15 %. Цените Цените на европейските електроенергийни тържища в сегмента „ ден напред “ през предходната седмица започнаха да се повишават главно поради края на запазилото се задоволително дълго топло време доникъде на януари. Така, в случай че при започване на предходната седмица ценовите равнища (без Португалия и Испания) доближиха до малко над 130 евро за MWh (по-високи бяха в Швейцария, Италия и Гърция) то към края, с някои изключения надхвърляха 150 евро за MWh. Новата седмица пък започва с много по-високи стойности на всички европейски електроенергийни тържища. С ден за доставка 16 януари останаха в диапазона до 130 евро за MWh на множеството пазари. Времето очерта и разликите в обособените зони, която се резервира и при старта на седмицата, започваща на 23 януари. Силна разнопосочност бе следена с ден за доставка 17 януари, като на осем от европейските електроенергийни тържища в посочения сегмент бе следено намаляване сред 6.6 % (130.63 евро за MWh) в Сърбия и 8.1 % (119.83 евро за MWh) в България и Румъния до 35.2 % (132.48 евро за MWh) в Гърция. На останалите тържища покачването водещо остана покачването и то в много необятен диапазон – от 2.3 % (136.39 евро за MWh) в Нидерландия и 3.7 % (133.57 евро за MWh) в Германия до 11.9 % (169.15 евро за MWh) в Италия, както и 32.6 % (178.67 евро за MWh) във Франция. В тържищата отвън континента също бе следена разнопосочност – растеж от 2.6 % (181.56 евро за MWh) въ Англия и спад с 8.1 % (187.81 евро за MWh) в Ирландия и Северна Ирландия. Иберийският пазар пък регистрира забележителен спад от 61.5 % като цената и в Португалия, и в Испания се намали до 5.10 евро за MWh. Ценовите равнища се ориентираха в посока към намаляване с ден за доставка 18 януари на множеството от електроенергийните тържища в Европа. Така спадът с 12.1 % смъкна цената във Франция до 157.11 евро за MWh, до момента в който растежът от 7.6 % в прилежаща Германия подвигна равнището до 143.76 евро за MWh. Значителното придвижване в посока надолу 32.9 % докара до цена от 80.39 евро за MWh на българската IBEX (БНЕБ) и румънската OPCOM. На гръцката HENEX спадът с 34.5 % също смъкна цената до 86.77 евро за MWh. На този декор покачването с 3.9 % подвигна цената в Австрия до 149.49 евро за MWh, а много по-високия растеж от 9,9 % в Полша докара до 149.33 евро за MWh. В посока надолу се насочиха ценовите равнища и отвън континента като при намаляване от 14-3 % цената във Англия спадна до 156.13 евро за MWh, а в Ирландия и Северна Ирландия - 157.72 евро за MWh (спад с 16.0 %). На Иберийския пазар (Португалия и Испания) се завърна покачването, което бе от порядъка на 321.1 % (21.46 евро за MWh) и 324.0 % (21.61 евро за MWh) надлежно. С ден за доставка 19 януари в сегмента „ ден напред “ вследствие на разликата във метеорологичните индикатори понижението се резервира единствено на пет от европейските електроенергийни тържища и варираше от 9.6 % (98.15 евро за MWh) в Хърватия и 32.6 % (58.44 евро за MWh) в Гърция до 32.9 % (53.98 евро за MWh) в България и Румъния, както и 49.7 % (64.59 евро за MWh ) в Сърбия. На всички останали европейски електроенергийни тържища бе следено повишаване – сред 3.1 % (148.21 евро за MWh) в Германия и 10.8 % (145.99 евро за MWh) в Нидерландия до 17.6 % (184-69 евро за MWh) във Франция, както и 20.1 % (179.35 евро за MWh) в Италия. Поскъпването с 9.0 % подвигна цената в посочения сегмент на електроенергийната борса във Англия до 172.18 евро за MWh, а много по-високия скок от 34.1 % в Ирландия и Северна Ирландия – до 211.46 евро за MWh. Повишението с 60.8 % в Португалия и 59.7 % в Испания върна цената на равнище от 34.51 евро за MWh. Движението в посока към повишаване се резервира и с ден за доставка 20 януари и освен това още веднъж в извънредно необятен диапазон – от 1.1 % (186.75 евро за MWh) във Франция и 3.4 % (185.47 евро за MWh) в Италия до 21.9 % (180.66 евро за MWh) в Германия и 72.8 % (93.26 евро за MWh) в България и Румъния, както и 117.8 (127.28 евро за MWh) в Гърция. Слаб спад от 1.5 % до 184.26 евро за MWh бе регистрирано само на електроенергийната борса в Белгия, както и в Ирландия и Северна Ирландия – (минус) 6.2 % до 198.39 евро за MWh. С настъпването на уикенда ценовите равнища на европейските електроенергийни тържища потеглиха към намаляване, само че единствено за първия от почивните дни. Така с ден за доставка 21 януари скокът от 18.4 % на българската IBEX (БНЕБ) и румънката OPCOM подвигна цената до 110.41 евро за MWh. Доста по-слабия растеж от 6.7 % върна цената на сръбската SEEPEX до 103.19 евро за MWh, а този от 1.7 % на гръцката HENEX – до 129.44 евро за MWh. На останалите европейски електроенергийни тържища придвижването на цените в сегмента „ ден напред “ продължи в посока към намаляване. Спадът с 16.6 % смъкна цената във Франция до 155.73 евро за MWh, а това от (минус) 20.1 % в Германия до 144.39 евро за MWh. Близо до това равнище бе и постигнатата стойност в на италианската GME – 154.39 евро за MWh (минус 16.8 %). Понижение бе следено в този сегмент и на електроенергийните тържища отвън континента като цената във Англия спадна с 11. 7% до 163.66 евро за MWh, а в Ирландия и Северна Ирландия – до 161.55 евро за MWh (минус 18.6 %). Към спад се върнаха и страните от Иберийския пазар – до 59.89 евро за MWh, при намаляване с 35.4 %. Европейските електроенергийни тържища в сегмента „ ден напред “ се завърнаха към растеж още с ден за доставка 22 януари като се изключи Иберийския пазар. Повишението варираше от 4.7 % до 151.15 евро за MWh на немската борса и 7.6 % до 167.59 евро за MWh на френската, както и 20.1 % до 185.40 евро за MWh на италианската GME и 33.6 % до 172.96 евро за MWh на гръцката HENEX. Ръстът от 18.1 % на българската IBEX (БНЕБ) и румънската OPCOM подвигна цената да 130.37 евро за MWh. На електроенергийните тържища в сегмента „ ден напред “ отвън континента също бе регистриран скок – с 10.9 % във Англия до 181.08 евро за MWh във Англия и с 11.5 % до 180.05 евро за MWh в Ирландия и Северна Ирландия. Иберийският пазар пък се устреми надолу и ценовите равнища в Португалия и Испания спаднаха с 36.0 % до 37.70 евро за MWh. Европейските електроенергийни тържища в посочения сегмент започват новата седмица, започваща от 23 януари с растеж и равнищата са в диапазона от 154.27 евро за MWh (при растеж от 18.3 %) на българската IBEX (БНЕБ) и румънската OPCOM и доближават до 187.69 евро за MWh (плюс 8.5 %) на гръцката HENEX. Ръст до 202. 73 евро за MWh е постигнатата цена в Германия (плюс 34.1 %), както и 204.93 евро за MWh във Франция (плюс 22.3 %). До 208.91 евро за MWh (плюс 20.5 %) доближава равнището в Швейцария. Стойността на електроенергийните тържища отвън континента също се повишава – до 208.72 евро за MWh във Англия (плюс 15.3 %) и 223.62 евро за MWh в Ирландия и Северна Ирландия (плюс 24.2 %). Скокът от 90.8 % на връща към по-високо равнище и цената на Иберийския пазар (Португалия и Испания) до 71.92 евро за MWh. Средна месечна цена към 22 януари 2023 година Промените на междинната месечна цена на европейските електроенергийни тържища през третата седмица на новата 2023 година към този момент личат по-ясно. Рано е към момента да се приказва за междинна годишна цена. На IBEX (БНЕБ) и румънската OPCOM междинната месечна стойност е 129.39 евро за MWh (139.59 за MWh към 15 януари). За другите европейските електроенергийни тържища в посочения сегмент ценовите равнища се движат от 191.29 (219.04 евро за MWh седмица по-рано) в Гърция и 174.47 евро за MWh в Италия, както и 119.5 евро за MWh във Франция. Доста по-ниска остава цената за Португалия и Испания – 64.56 и 64.79 евро за MWh надлежно (72.75 и 73.07 евро за MWh съответно преди седмица). В Германия, междинната месечна стойност към 22 януари 2023 година е 107.48 (85.47 евро за MWh към 15 януари), а в Австрия – 137.78 (127.36 евро за MWh седмица по-рано). В Унгария изчисленията сочат за равнище от 140.83 евро за MWh (преди седмица 134.88 евро за MWh), а за Полша – 127.67 евро за MWh ( преди 116.84 евро за MWh). Петрол, газ, СО2 Цените на петрола, газа и въглеродните излъчвания през миналата седмица се върнаха към позитивната наклонност вследствие на редица фактори. На този декор опасенията за растеж международната стопанска система остават песимистични. Цената на петрола вид Brent през миналата седмица съумя да се увеличи над 87 $ за барел главно поради упованието за повишаване на търсенето от страна на Китай поради събаряне на рестриктивните мерки против COVID-19. Сорт Brent приключи предходната седмица на равнище от 87.63 $ за барел, поскъпвайки с 2.8%. В утринните часове на 23 януари Brent започва със едва намаляване, само че остава на равнище от над 87 $ за барел. През седмицата, както ОПЕК, по този начин и МАЕ покачиха своите прогнози за световното търсене на нефт за 2023 година с претекст, че през втората половина на тази година ще се следи повишаване на покупките от Азия. Това се случва на фона на някои тревожни стопански данни и проблеми с рафинериите в Съединени американски щати. МАЕ даже изрази очакване за нарастване до рекордно равнище от 104 млн. барела дневно. Saudi Aramco от своя страна предизвести за вероятен дефицит на нефт, в случай че вложенията не се подобрят. Междувременно пазарът е в очакване на резултата от влизането в действие на възбраната за съветски нефтопродукти. На този декор страните от G7 се договориха за преразглеждане на равнището на рестриктивните мерки на цените за експорта на съветски нефт през месец март, което е по-късно от плануваната по-рано дата, с цел да има време за оценка на пазара след въвеждането на спомагателните ограничавания за черното злато и нефтопродуктите от Русия. Съобщението за това пристигна в петък от Министерство на финансите на Съединени американски щати. Страните от G7 възнамеряват също по този начин да слагат две горни граници за съветските петролни артикули на 5 февруари – една за артикули, които се търгуват с надценка по отношение на петрола като дизел или газьол, и една за артикули, които се търгуват с отстъпка по отношение на петрола като мазута да вземем за пример. Датата за обзор през март разрешава на обединението да оцени развиването на международните пазари след въвеждането на рестриктивните мерки върху петролните артикули и да получи информация за техническия обзор на Европейски Съюз във връзка с ограничението на цените на петрола. В частност това значи, че разтърсванията на петролния пазар ще продължат, а резултата остава непредсказуем. Цените на синьото гориво, които съумяха неотдавна да спаднат до равнища под 60 евро за MWh също се върнаха към по-високи стойности. Все отново ценовите равнища остават ниски – малко над 62 евро за MWh, макар регистрираното последно покачване от дванадесет %. Търсенето се оказа много ниско и това се отразява на пазара. Според данните, през досегашните зимни месеци на битовия бранш се падат към 65 % от търсенето на газ в Европа. Пазарът на синьо гориво наподобява спокоен, само че това е единствено видимо. Транзитът на съветски газ през украинското трасе по последни данни от началото на годината е намалял със забележителните 40 %, само че зимата може би едвам стартира. Експертите не чакат ценови равнища като тези от 2022 година, когато цената на газа по показателя TTF на борсата ICE доближи приблизително до 133.19 евро за MWh, което е със 174 % над фючърсите от 2021 година Тогава те доближиха равнището от 48.54 евро за MWh. Цената на излъчванията продължава да остава висока и да гравитира към равнището от 80 $ за звук. Стойността по показателя ICE EUA през последните три седмици е в диапазона 78.03 – 77.42 – 79.09 евро за звук. Очакванията в кратковременен проект са за лек спад. Все отново цената през миналата седмица остана много висока и съумя да стигне 85.13 евро за звук, макар че сутринта на 23 януари започва с намаляване или от равнището от 82.27 евро за звук. Подобно на газа, през 2022 година междинната цена на излъчванията също се усили, достигайки до 81.24 евро за звук, което е с 50% над междинната стойност от 2021 година от 54.05 евро за звук, сочат изчисленията на специалистите от бранша. Тенденции Геополитическа промяна. Това са двете думички, към които стартира да се построява визията за енергийните пазари през актуалната 2023 година Никога политиката не е била толкоз значима за пазарите на електричество, нефт, природен газ, а към този момент и СО2. Проблемът е, че геополитическата промяна върви наред с икономическата неустановеност, която все по-често се приближава до границите на криза. Това се случва на фона на записаната липса на еластичност и незадоволителни вложения на енергийните пазари през предходната година. В дълготраен проект решаването на тези проблеми ще изисква фокусът още през тази година да се насочи към планове за продължително предпазване на сила и навлизането на зеления водород. Всичко това обаче в последна сметка ще се отрази на енергийните компании, които минаха през много мощни разтърсвания през предходната година, а надлежно ще се придвижи и на пазарите. Преди това обаче остава предизвикването с газовите доставки. Експертите от дълго време са пресметнали, че с цел да се реализира цялостната подмяна на съветското синьо гориво, Европа се нуждае от доста високи размери от полутечен природен газ. Също по този начин и от нов потенциал за произвеждане на електрическа енергия. Спокойствие, основано на данните за понижено ползване през последните месеци на 2022 година ще бъде лъжливо, защото то в огромна степен то се дължеше на мекото време. С настъпването на захлаждането картината се трансформира. Пазарът на LNG към този момент регистрира връщането на Китай в играта. Това значи, че би трябвало да се чакат промени в доставките и търгуваните размери. Означава и ценови промени. Европа със забавяне от година даде старт на общата покупка на синьо гориво. Странно или не, моментът съответства тъкмо с връщането на Китай в играта и следващото понижаване на доставките на тръбопроводен газ от Русия. Това навежда на мисълта, че огромните политически неточности, позволени през предходната година, които в допълнение към високите цени направиха пазара муден не престават. На ход са зимата, европейските политици и вложителите.

Източник: 3e-news.net

КОМЕНТАРИ