Дивидентни акции срещу технологични звезди – кой е по-добрият хедж при рецесия?

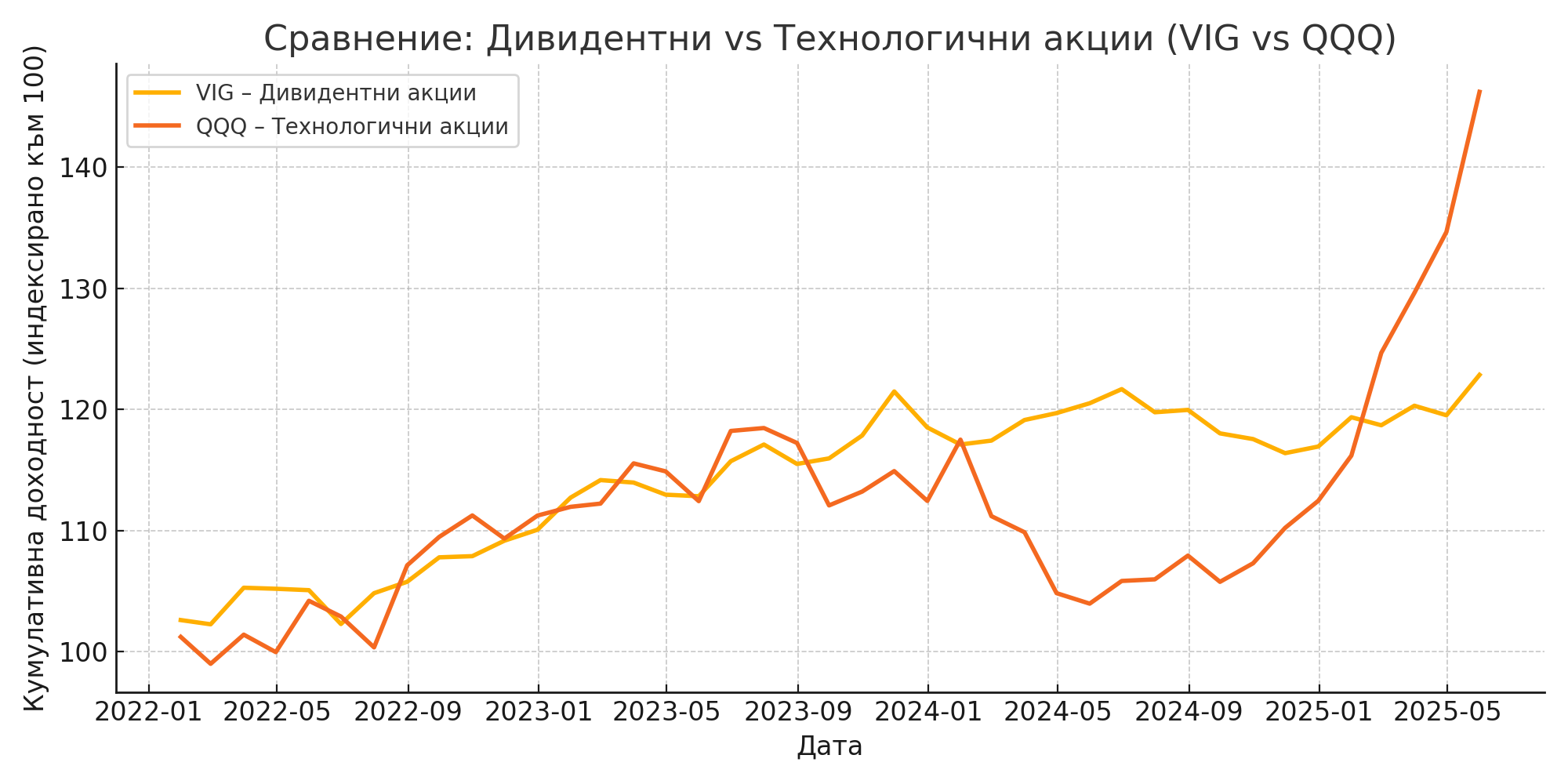

Всеки нов цикъл на неустановеност ражда остарял въпрос – по какъв начин да се защитим, в случай че рецесията почука на вратата? Историята демонстрира, че вложителите търсят сигурност освен в облигации и злато, само че и в „ качествени “ акции. Въпросът е – какво значи качество в другите столетия?Дивидентните акции от десетилетия насам се възприемат като постоянна котва – компании с предвидим паричен поток, консервативна политика и исторически потвърден ангажимент към акционерите. Те са тихият войник в портфейла – не блестят, само че не поддават при стихия. Особено в интервали, когато централните банки се борят с инфлация, а растежът стартира да се пропуква, тези компании постоянно изпъкват с ниска волатилност и позитивен „ carry фактор “.Срещу тях стоят софтуерните титани – имената, които водеха бичия пазар след 2009 година, и които създаваха нови промишлености, стандарти и визии. Но високите оценки, зависимостта от растежа и склонността към по-агресивно финансиране ги вършат по-уязвими, когато пазарите стартират да правят оценка риска друго.През последните години обаче границите се размиват. Част от софтуерните колоси към този момент изплащат дивиденти, генерират постоянен кеш и имат салда, които засрамват цели страни. В същото време някои обичайни дивидентни акции страдат от невисок растеж и проблеми с успеваемостта. Така се основава нов пейзаж – не просто остаряло против ново, а „ първокласен напредък “ против „ качествена непоклатимост “.  Графика: Кумулативно показване на VIG (дивидентни акции) по отношение на QQQ (технологични акции) от 2022 година до през днешния ден (симулация).Настоящият миг е още по-сложен. Пазарът наподобява безценен по съвсем всяка метрика – съотношението на Бъфет надвишава 180%, а Forward P/E на показателя остава над 21. Това допуска, че бъдещи облаги към този момент са вградени в цените и всяко отчаяние – дали от облаги, дали от стопанска система – може да отключи промяна. В такава среда дивидентните акции могат да се окажат не просто хедж, а средство за „ ротация към цената “.Исторически, в рецесии като 2000–2002 година или 2008–2009 година, технологиите пострадаха съществено, до момента в който някои дивидентни браншове като потребителски артикули, опазване на здравето и комунални услуги резервираха резистентност. И въпреки всичко 2020 година сподели, че нововъведението от време на време е най-хубавият щит – изключително когато стопанската система се рестартира посредством технологии.Ключът е в салдото. Не става дума да изберем страна, а да познаваме профила на всяка тактика. За по-консервативния вложител дивидентите обезпечават успокоение и дисциплинираност. За по-рисковия – софтуерният напредък носи благоприятни условия. Но в свят, който върви към вероятно закъснение, не е неприятно най-малко част от портфейла да шепне, а не да крещи.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Графика: Кумулативно показване на VIG (дивидентни акции) по отношение на QQQ (технологични акции) от 2022 година до през днешния ден (симулация).Настоящият миг е още по-сложен. Пазарът наподобява безценен по съвсем всяка метрика – съотношението на Бъфет надвишава 180%, а Forward P/E на показателя остава над 21. Това допуска, че бъдещи облаги към този момент са вградени в цените и всяко отчаяние – дали от облаги, дали от стопанска система – може да отключи промяна. В такава среда дивидентните акции могат да се окажат не просто хедж, а средство за „ ротация към цената “.Исторически, в рецесии като 2000–2002 година или 2008–2009 година, технологиите пострадаха съществено, до момента в който някои дивидентни браншове като потребителски артикули, опазване на здравето и комунални услуги резервираха резистентност. И въпреки всичко 2020 година сподели, че нововъведението от време на време е най-хубавият щит – изключително когато стопанската система се рестартира посредством технологии.Ключът е в салдото. Не става дума да изберем страна, а да познаваме профила на всяка тактика. За по-консервативния вложител дивидентите обезпечават успокоение и дисциплинираност. За по-рисковия – софтуерният напредък носи благоприятни условия. Но в свят, който върви към вероятно закъснение, не е неприятно най-малко част от портфейла да шепне, а не да крещи.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Графика: Кумулативно показване на VIG (дивидентни акции) по отношение на QQQ (технологични акции) от 2022 година до през днешния ден (симулация).Настоящият миг е още по-сложен. Пазарът наподобява безценен по съвсем всяка метрика – съотношението на Бъфет надвишава 180%, а Forward P/E на показателя остава над 21. Това допуска, че бъдещи облаги към този момент са вградени в цените и всяко отчаяние – дали от облаги, дали от стопанска система – може да отключи промяна. В такава среда дивидентните акции могат да се окажат не просто хедж, а средство за „ ротация към цената “.Исторически, в рецесии като 2000–2002 година или 2008–2009 година, технологиите пострадаха съществено, до момента в който някои дивидентни браншове като потребителски артикули, опазване на здравето и комунални услуги резервираха резистентност. И въпреки всичко 2020 година сподели, че нововъведението от време на време е най-хубавият щит – изключително когато стопанската система се рестартира посредством технологии.Ключът е в салдото. Не става дума да изберем страна, а да познаваме профила на всяка тактика. За по-консервативния вложител дивидентите обезпечават успокоение и дисциплинираност. За по-рисковия – софтуерният напредък носи благоприятни условия. Но в свят, който върви към вероятно закъснение, не е неприятно най-малко част от портфейла да шепне, а не да крещи.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари. Източник: infostock.bg

КОМЕНТАРИ