Цените на европейските електроенергийни борси отбелязват повишение в опит за намиране на баланс

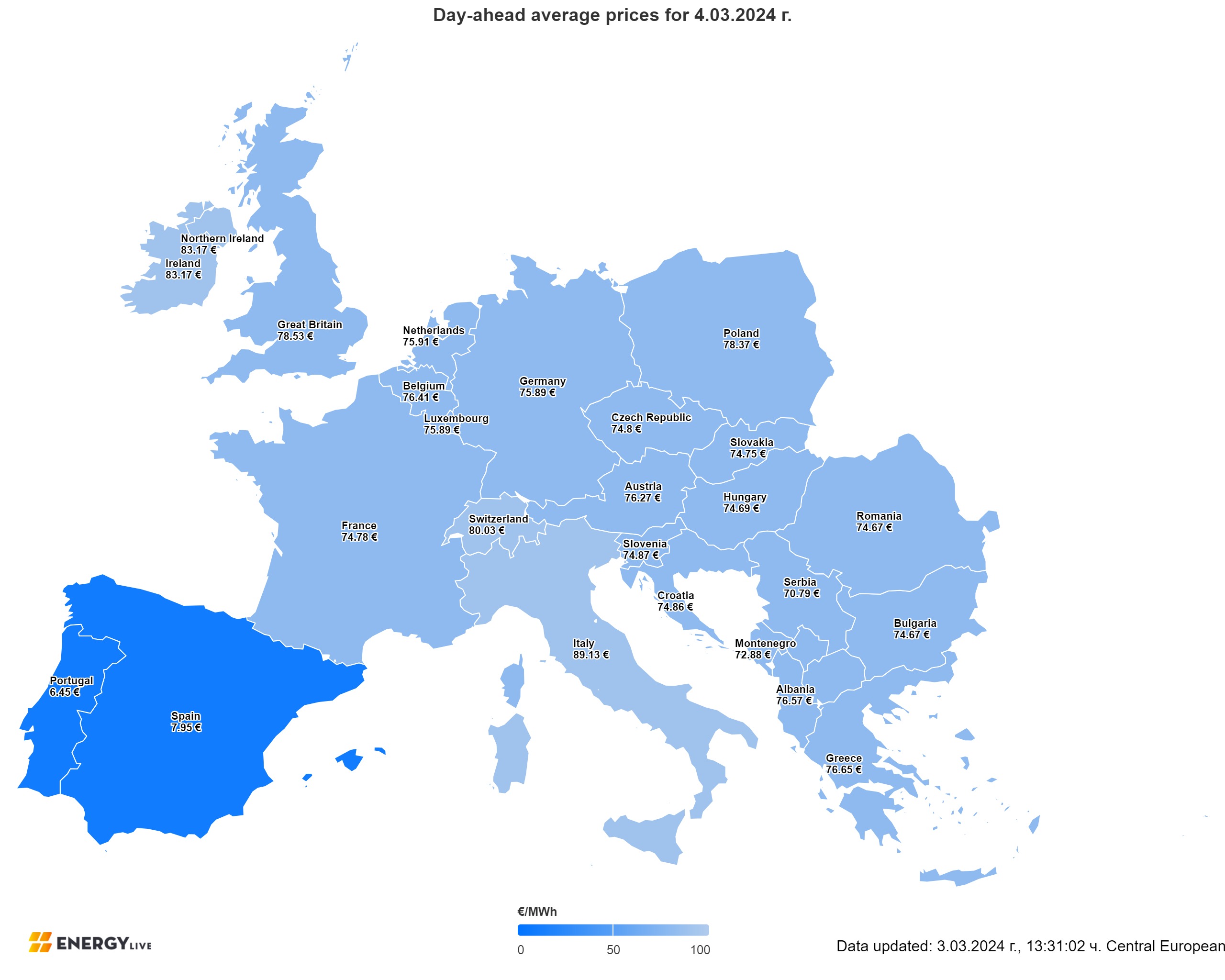

Производството на електрическа енергия през предходната седмица понижава. По-слабо е и търсенето. Завръща се високия дял на фосилните горива, а електрическата енергия от вятър и слънце понижава. На този декор, цените на множеството европейски електроенергийни тържища в сегмента „ ден напред “ показват покачване. Това не се отнася за страните от Пиренейския полуостров, където бе регистриран значителен спад и връщане до алегорични равнища от порядъка на 4 евро/MWh. Друг е въпросът за разликата сред тези стойности и постигнатите от порядъка на 83 евро/MWh в Италия. Намирането на баланс остава мъчно. Производство на електрическа енергия Общото чисто производството на електрическа енергия в страните от Европейски Съюз през деветата седмица на 2024 година съгласно постъпилите и преди окончателните данни е в размер от 46 739 GWh към ранните вечерни часове на 3 март 2024 година (49 380 GWh за 8-та седмица). За съпоставяне, през 9-та седмица на предходната 2023 година то е било в размер от 51 459 GWh, по данни на energy charts, основани на ENTSO-E, а през 2022 година – 52 827 GWh, съгласно ъпдейтваните данни от 29 и 27.02 2024 г.съответно. От това общо произвеждане през 9-та седмица от актуалната 2024 година на фосилните горива се пада дял от 28.88 % или 13 497 GWh ( 25.22 % или 12 454 GWh седмица по-рано). От тях кафявите въглища вземат участие с 3349 GWh или 7.17 %, а каменните с 2255 GWh или 4.83 %. Природният газ държи дял от 14.17 % или 6623 GWh (12.26 % или 6055 GWh през 8-та седмица). Участието на нуклеарната сила е изчислено на 11 848 GWh или 25.35 %.(12 847 GWh – 26.02 % през миналата седмица след корекциите). Делът на възобновимите енергийни източници през 9-та седмица на 2024 година е в размер от 21 393 GWh или 45.77 % против 24 080 GWh (48.76 %) седмица по-рано. Вятърните централи на сушата са произвели размер от 8410 GWh (17.99 %), а офшорните – 1373 GWh (2.94 %). Произведената от слънчеви електроцентрали сила е от порядъка на едвам 2973 GWh или 6.36 %(през 8-та седмица – 2696 или 5.46%). Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 6.27% и 8.21 %, както и на биомасата – 3.25 %. Внос, експорт, ВЕИ Франция остава водач при износа на електрическа енергия, който през 9-та седмица на 2024 година към публикуването на данните се пресмята на 1569,4 GWh. След нея се подрежда Испания с 363,3 GWh, а трета е Чехия с 238.5 GWh. Другите експортьори са дребни количества като Словакия – 119.0 GWh, Швейцария – 114.1 GWh и други България остав измежду вносителите, въпреки и с дребен размер от 18.6 GWh. Италия резервира мястото си на максимален вносител – 1458.7 GWh, следвата от Германия – 800.0 GWh и Унгария – 298.1 GWh, както и Гърция – 149.5 GWh. Много висок е вносът през 9-та седмица и във Англия – 885.4 GWh. Към подготовката на данните, най-общо през 9-та седмица на 2024 година във връзка с индикаторите за внос-износ на електрическа енергия, Европейски Съюз е на минус 1.1 GWh. По отношение на каузи на възобновимите енергийни източници в електрическия товар в процентно отношение през 9-та седмица от актуалната година водачеството е още веднъж на Португалия – 92.2 %, следвана от Испания с 80.5 %, Австрия – 80.1 % и Хърватия – 65.4 %. При другите страни този дял е доста невисок. Така да вземем за пример каузи на Франция е едвам 33.2%. Участието на възобновимите енергийни източници се пресмята на 17.1 % за България, до момента в който за Румъния е 44.7%, а за Гърция – 39.2 %. Средна борсова цена на електрическата енергия в сегмента „ ден напред “ през 9-та седмица на 2024 година Средната борсова цена на електрическата сила през 9-та седмица на 2024 година в сегмента „ ден напред “ за българската IBEX (БНЕБ) се пресмята на 69.14 евро/MWh, което е покачване спрямо 68.49 евро/MWh през 8-та седмица. На румънската OPCOM междинната борсова цена също се покачва от 68.34 евро/MWh през 8-та седмица до 69.18 евро/MWh. Ръст се регистрира и на гръцката HENEX – до 73.02 евро/MWh по отношение на 72.21 евро/MWh през миналата седмица. Увеличение се следи и на западните европейски електроенергийни тържища. Така да вземем за пример в Германия цената нараства до 67.26 евро/MWh ( 57.00 евро/MWh през 8-та седмица). Във Франция цената през 9-та седмица се връща на равнище от 65.92 евро/MWh от 54.33 евро/MWh седмица по-рано. В Унгария междинната борсова цена на електрическата енергия през 9-та седмица на 2024 година също върви нагоре – до 69.03 евро/MWh (61.98 евро/MWh през предходната). По-високо и равнището в Полша – 78.39 евро/MWh от регистрираното през 8-та - 70.68 евро/MWh. На този декор продължава и то мощно спадът на двете иберийски тържища (Португалия и Испания) – 4.65 и 4.53 евро/MWh ( през 8-та седмица - 24.24 и 24.45 евро/MWh) надлежно. В Италия междинната борсова цена в сегмента „ ден напред “ също се движи в посока към растеж, въпреки и не по този начин мощно и е в диапазона от 84.33 до 82.42 евро/MWh според от района ( през 8-та седмица - 82.43 – 80.70 евро/MWh). Така междинната борсова цена на електрическата енергия в сегмента „ ден напред “ през деветата седмица на централните пазари остава сред 68 - 69 евро/MWh. В непосредственост са и ценовите равнища на западните тържища – сред 67-66 евро/MWh. Най-високите ценови равнища са в Италия и двете ирландски тържища (81.65 евро/MWh). Средна месечна и годишна цена към 3 март 2024 година Средната месечна и междинната годишна цена в сегмента „ ден напред “ на европейските електроенергийни тържища към трети март се трансформира, като на част от пазарите и по-точно западните, се следи покачване, до момента в който на други спадът продължава. Все отново е началото на месеца и е прекомерно рано за заключения. Проследяването на данните във връзка с междинната месечна цена сочи, че най-високи към 3 март остават ценовите равнища на италианската GME (85.61 евро/MWh) и на двете ирландски тържища (87.29 евро/MWh), а след тях се подреждат Англия – (76.23 евро/MWh) Гърция (73.96 евро/MWh) и Полша (72.79 евро/MWh). Средната месечна цена в сегмента „ ден напред “ на Българската самостоятелна енергийна борса (БНЕБ, IBEX) и румънската OPCOM продължава да върви в посока към намаляване и към 3 март е от порядъка на 68.16 и 67.98 евро/MWh (към 25 февруари - 69.66 и 69.34 евро/MWh, съответно). Близо до тази стойност са и равнищата, регистрирани в Чехия – 67.73 евро/MWh (предишна - 68.86 евро/MWh), Унгария 67.81 евро/MWh (към края на предходната седмица - 68.91 евро/MWh), Словакия – 67.79 евро/MWh (преди - 68.17 евро/MWh), Австрия 68.4 евро/MWh (към 25.02 - 65.18 евро/MWh). Към растеж се връщат цените в сегмента „ ден напред “ на електроенергийните тържища в Германия - 67.9 евро/MWh (към края на предходната седмица 60.38 евро/MWh) и Франция – 67.85 евро/MWh (предишна - 57.45 евро/MWh). На този декор средномесечните ценовите равнища, постигнати на иберийските електроенергийни тържища са просто алегорични – 4.13 евро/MWh в Португалия (към 25 февруари - 43.77 евро/MWh) и Испания - 4.51 евро/MWh ( предходна - 43.93 евро/MWh). Що се отнася до междинната годишна цена в сегмента „ ден напред “, и към 3 март остава в необятен диапазон – сред 93 и 77 евро/MWh. Най-висока още веднъж е междинната годишна стойност на борсата в Италия – 93.09 евро/MWh ( към 25 февруари - 94.05 евро/MWh ) и на ирландския пазар – 92.16 евро/MWh ( предходна - 93.23 евро/MWh), следвани от Полша – 84.26 евро/MWh ( записана към 25 02 - 85.14 евро/MWh) и Гърция – 83.03 евро/MWh ( преди - 84.14 евро/MWh). Средната годишна цена на българската IBEX (БНЕБ) и румънската OPCOM е 79.38 и 78.32 евро/MWh ( към 25 февруари - 80.5 и 79.31 евро/MWh). Както и преди по-ниски са стойностите, регистрирани за Чехия – 75.71 евро/MWh (76.49 евро/MWh към 25.02), Словакия – 76.29 евро/MWh (77.01 евро/MWh – по-рано), Унгария – 77.19 евро/MWh ( преди - 78.06 евро/MWh). Постигнатата цена на електроенергийната борса във Англия е 77.19 евро/MWh, спадайки от по-ранен регистриран интервал от 77.91 евро/MWh. Под тези стойности в сегмента „ ден напред “ остават регистрираните на електроенергийната борса в Германия – 69.13 евро/MWh (предишна - 69.19 евро/MWh) и Франция - 67.79 евро/MWh (67.86 евро/MWh – предишен интервал към 25.02). Лидери по най-ниски ценови равнища в посочения сегмент са двете иберийски тържища (Португалия и Испания) с реализирани ценови равнища от 54.2 и 54.3 евро/MWh (преди - 60.25 и 60.34 евро/MWh), надлежно. Петрол, газ, СО2 Пазарът на нефт наподобява в застой, откакто през предходната седмица световните фактори се оказаха незадоволителни, с цел да влияят върху ценовите равнища. Макроикономическите вести от Китай и Европа се оказаха не по този начин положителни – индустриалната интензивност остава по-скоро фантазия, в сравнение с действителност. На този декор понижението на лихвените проценти от Съединени американски щати остава по-скоро желание за бъдещето. Така цената на петрола вид Brent, която на 26 февруари беше на равнище от 81.67 $ за барел в края на търговията на 1 март се оказа много по-висока – 83.55 $ за барел. При това, въпреки и за малко през последната седмица от сесията успа да доближи до 84.31 $ за барел. Междувременно международните анализатори се оказаха разграничени – едните заложиха на спад на Brent и задържане до 80 $ за барел, а другите видяха опция за равнище от порядъка на 87 $ за барел. Вниманието на петролния пазар бе ориентирано към съвещанието на ОПЕК+. Анализаторите се оказаха прави, като предсказаха, че страните от обединяването ще удължат съкращаването на производството на нефт и през второто тримесечие. Аргументът е напълно елементарен - необходимостта на страните от ОПЕК+ да задържат цената на Brent над 80 $ за барел. Що се отнася до цената на природния газ в Европа, през предходната седмица за пръв път отдавна бе следен опит за леко повишаване и евентуално подсилен от слаби причини. Цената на газа по показателя TTF на борсата ICE приключи първия ден от търговията през предходната седмица на равнище от 24.08 евро/MWh, само че при затварянето на сесията на 1 март цената съумя да се повиши до 25.80 евро/MWh. Наблюдателите припомнят, че европейските подземни газохранилища са запълнени до 62%, а единствено след два месеца започва и интервала на запълване на газохранилищата за идващия отоплителен сезон. Междувременно Европейската комисия предложи страните от Европейски Съюз да продължат с понижаване на потреблението на природен газ. На този декор цените на въглеродните излъчвания резервираха наклонността за спад дружно с европейските цени на синьото гориво. Европейските цени на въглерода паднаха под 60 евро за звук през миналата седмица, до най-ниските равнища от третото тримесечие на 2021 година Това в частност се дължи от една страна на слабото търсене на сила и на слабата търговия с излъчвания. Цените на TTF в процеса на прекосяването от въглища към газ през зимата на 2023/24 година са не едно от най-ниските си равнища, а това в допълнение понижава въглеродните излъчвания в енергийния бранш. Наблюдателите на пазара припомнят, че от януари в Системата за търговия с излъчвания (СТЕ) към този момент е включено и корабоплаването (постепенно). В по-дългосрочен проект Европейски Съюз има желание да понижи предлагането на разрешителни за съдебна техническа експертиза (62% поети съкращения до 2030 г.). Тенденции Бъдещето е на батериите за предпазване на сила. Това е тезата, която в последно време завладява пространството. На тази база някои споделят, че потреблението на природен газ ще понижава. Но това към момента е теза, която е оспорима. На този стадий няма технология, с изключение на газовите съоръжения, която да е задоволително добър балансьор. Батериите наподобяват добра опция, само че към момента могат да съхраняват сила от един до четири часа, а това е проблем. Той може да се окаже задоволително огромен, изключително в миг, в който европейските електроенергийни тържища са в миг на изчакване на утвърждението на новия дизайн на пазара. Енергийният преход набира ход. Поне това настояват политическите водачи на Европа. В същото време стопанската система е с висока степен на тревога.

Източник: 3e-news.net

КОМЕНТАРИ