Коледните празници свалят цената на европейските електроенергийни борси под 80 евро за MWh. Временно и с малки изключения

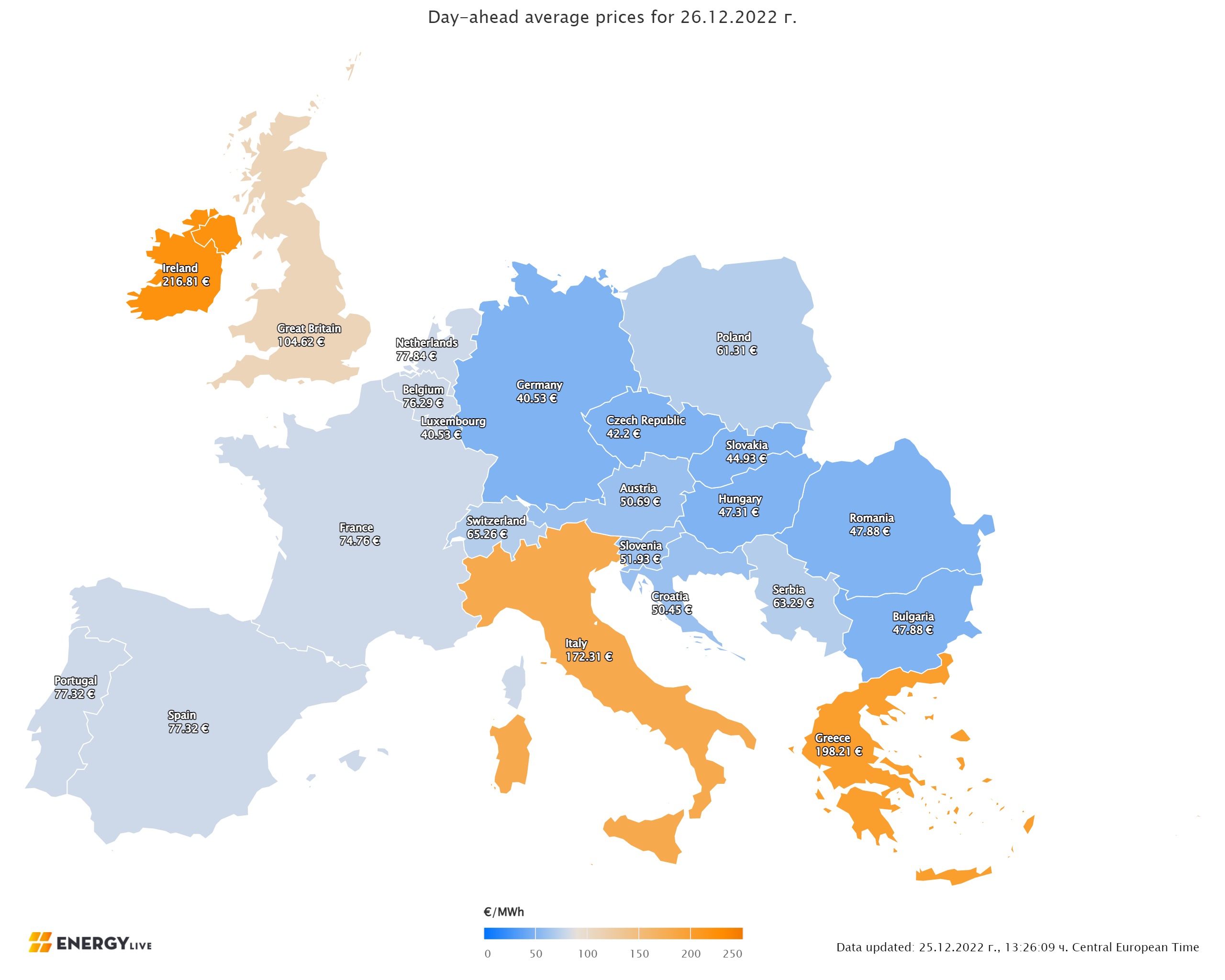

Производството на електрическа енергия понижава вследствие на мекото време и по-високите за сегашния зимен сезон температури. Завръща се вятъра и понижава делът на производството на ток от въглища и газ. В процентно отношение и нуклеарната сила е с по-добри индикатори. Тези фактори в комбиниране със спада на цената на газа по показателя TTF през миналата седмица и дългите коледни празници доведоха до мощно намаляване на цената на електрическата енергия в сегмента „ ден напред “ на европейските енергийни тържища. Временно. Стартът на първата работна седмица на 2023 година ще очертае новите действителности и упования. Производство на електрическа енергия Производството на електрическа енергия през 51 -та седмица във всички страни от Европа e от порядъка на 57 448.73 GWh преди окончателния доклад във вечерни часове на 25 декември 2022 година (60 925.56 GWh след поправяне и допълнение на данните за миналата 50-та седмица). Видно, производството на електрическа енергия нараства. Що се отнася до седмичното чисто произвеждане на електрическа енергия в страните от ЕС за 51-та седмица, то доближава до размер от 46 208.93 GWh (54 121.17 GWh след корекцията в края на 50-та седмица), съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата. От това общо произвеждане на фосилните горива се пада дял от 15 843.97 GWh или 34.29 % преди промяна (25 081.43 GWh или 46.34 % по допълнените данни за седмицата по-рано). От тях през 51-та седмица - на кафявите въглища се падат 4228.85 GWh или 9.15 %, както и на каменните – 8.87 % (4099.37 GWh). Газът държи дял от 13.07 на 100 или 6040.81 GWh (21.88 % за 50-та седмица или 11 843.83 GWh). Участието на нуклеарната сила е изчислено за 51-та седмица на 11 889.95 GWh ила 25.73 % спрямо 12 683.44 GWh или 23.44 % след корекцията за 50-та седмица на 2022 година Делът на възобновимите енергийни източници (ВЕИ) през 51-та седмица) e от порядъка на 18 475.01 GWh или 39.98 % (според конкретизираните поправени данни за 50-та седмица – 16 356.30 GWh или 30.22 %). Вятърните централи на сушата са произвели размер от 9064.57 GWh (19.62 %), а офшорните – 1185.52 GWh или 2.57 %. Делът на електрическата енергия от слънчеви електроцентрали е единствено 900.88 GWh или 1.95 %. Що се отнася до хидроенергията, то делът й е от порядъка на 5.52 %, а от помпени станции – 6.16 %. Редно е да се означи и делът на биомасата – 3.44%. Цените Мекото време и коледните празници сваляха цените на електрическата енергия. Доскоро в сегмента „ ден напред “ на европейските електроенергийни тържища бяха следени равнища от порядъка на 400 евро за MWh. През работните дни на миналата седмица стойностите съумяха да спаднат на половина – до 200 евро за MWh, а почивните коледни празници смъкнаха още повече ценовите равнища. Началото на предходната седмица или 19 декември стартира с разнопосочност, като на повече от половината от европейските електроенергийни тържища бе следено намаляване и то в много необятен диапазон – от (минус) 2.7 % (210.11 евро за MWh) в Словения и 4.9 % (235.29 евро за MWh) в Италия до 13.1 % (200.28 евро за MWh) във Франция и 17 % (194.63 евро за MWh) в Нидерландия. На останалите европейски електроенергийни тържища бе регистриран растеж – 1.1 % (191.93 евро за MWh) в Германия и 3.9 % (277.56 евро за MWh) в Швейцария до 12.5 % (197.84 евро за MWh) в България и Румъния, както и 23.5 % (199.78 евро за MWh) в Хърватия. Спад бе следен също по този начин и в страните отвън континента – Англия, Ирландия и Северна Ирландия, както и на Иберийския пазар (Португалия и Испания). С ден за доставка 20 декември тази мощна разнопосочност съвсем изчезна, като намаляване бе записано единствено на пет от европейските електроенергийни тържища. В частност – на Иберийския пазар, Швейцария, Германия и Чехия. На останалите европейски електроенергийни тържища покачването варираше от 1.2 % в Словакия (212.79 евро за MWh) и 3.2 % в Унгария (214.37 евро за MWh) до 10.6 % в Полша (167.84 евро за MWh). Поскъпването с 8.0% на българската IBEX (БНЕБ) и румънската OPCOM подвигна цената до 213.66 евро за MWh, а на гръцката HENEX – до 216.67 евро за MWh. В посочения сегмент с ден за доставка 21 декември още веднъж се върна разнопосочното придвижване, като понижението се резервира за Испания и Португалия, за две от тържищата на страните отвън континента - Ирландия и Северна Ирландия, а също по този начин и за Италия. Затова пък покачването от 8.2 % подвигна цената на електроенергийната борса във Франция до 217.01 евро за MWh, а в Германия при растеж от 15.5% - до 214.60 евро за MWh. Макар и при по-слабо нарастване в проценти (плюс 5.0%) постигнатата цена на българската (БНЕБ) IBEX и румънската OPCOM стигна по-високото равнище от 224.34 евро за MWh. При растеж с 20.6 % равнището на гръцката HENEX скочи до 261.28 евро за MWh. С наближаването на коледните празници ценовите равнища на европейските електроенергийни тържища се втурнаха в посока към намаляване още с ден за доставка 22 декември. Значителен растеж въпреки всичко бе регистриран главно на тържищата отвън континента. Така при скок с 14% цената на електроенергийната борса във Англия скочи до 232.74 евро за MWh, а в Ирландия и Северна Ирландия – до 264.74 евро за MWh (плюс 42.6 %). Слабият растеж от 1.8 % подвигна цената на гръцката HENEX до 265.91 евро за MWh. Затова пък понижението с 9.7% смъкна стойностите в сегмента „ ден напред “ на IBEX и OPCOM до 202.63 евро за MWh. Спадът от 10.2 % в Германия (192.64 евро за MWh) и от 10.5% във Франция (194.70 евро за MWh) докара до равнища под 200 евро за MWh. Понижението се настани на европейските електроенергийни тържища и с ден за доставка 23 декември като варираше от 3.3 % в Полша (174.11 евро за MWh) и 9.2 % в България и Румъния (183.91 евро за MWh) до 10.4 % в Унгария (184.67 евро за MWh) и 12.0% във Франция (171.26 евро за MWh). Докато в прилежащата й Германия спадът бе едвам 3.5 % (185.89 евро за MWh). На гръцката HENEX понижението от 9.8 % смъкна цената в сегмента „ ден напред “ до 239.75 евро за MWh. Най-ниска цена за следващ път бе регистрирана на Иберийския пазар – 22.34 евро за MWh (минус 57.1 %). Покачването се върна на три от европейските електроенергийни тържища с ден за доставка 24 декември. Така на гръцката HENEX цената в сегмента „ ден напред “ доближи 251.32 евро за MWh (плюс 4.8%). Доста по-висок в процентно отношение бе скокът в Португалия - плюс 40.%, само че до цена много под съществуващата на другите тържища или 31.43 евро за MWh, както и в Испания (63.0%) – до 36.41 евро за MWh. На четири от европейските електроенергийни тържища повишаване в посочения сегмент бе следено и с ден за доставка 25 декември. В частност покачването с 6.3 % докара до цена от 150.64 евро за MWh в Ирландия и Северна Ирландия. По-слабия растеж от 5.4% подвигна цената в Нидерландия до 121.61 евро за MWh, до момента в който този от 17.0 % усили равнището в Италия до 166.17 евро за MWh. Понижението продължи да е водещо на всички останали европейски електроенергийни тържища. Така спадът с 10.1 % смъкна цената на БНЕБ (IBEX) и OPCOM до 101.62 евро за MWh. Движението в посока надолу докара и до цени от порядъка на 107.97 евро за MWh във Франция (минус 4.6 %) и 106.01 евро за MWh в Германия, както и 112.40 евро за MWh в Полша (минус 19.5 %). Иберийския пазар още веднъж се отличи със забележителен спад и то 51.5 % (15.24 евро за MWh) в Португалия и 58.1 % (15.24 евро за MWh) в Испания. Продължаващите коледни празници смъкнаха ценовите равнища и с ден за доставка 26 декември, само че не на всички европейски електроенергийни тържища. Затова пък си заслужава да се означи мощната волативност със старта на новата седмица, започваща от през днешния ден, 26 декември. Все отново за пръв път от повече от година цената на огромна част от европейските електроенергийни тържища спада под 80 евро за MWh. Така при намаляване от 52.9 % цената на БНЕБ (IBEX) и OPCOM в посочения сегмент е на равнище от 47.88 евро за MWh. Движението в посока надолу с 30.8 % във Франция смъкна цената до 74.76 евро за MWh, а забележителния спад от 61.8 % в Германия – до 40.53 евро за MWh. Затова пък връщането към растеж въпреки и слаб от 3.7 % върна цената в посочения сегмент в Италия до равнището от 172.31 евро за MWh, а растежът от 43.9 % в Ирландия и Северна Ирландия – до 216.81 евро за MWh. Стойността на електроенергийните тържища Португалия и Испания също очерта скок и то със забележителните 407.3 % - до 77.32 евро за MWh. Средна месечна и междинна годишна цена към 25 декември Средната месечна цена на европейските електроенергийни тържища в сегмента „ ден напред “ съвсем към 25 декември или малко преди края на актуалната година понижава значително. В частност това се дължи на мощния спад през коледните празници. На IBEX (БНЕБ) междинната месечна стойност е 277.9 евро за MWh (е 323.07 евро за MWh седмица по-рано), а на румънската OPCOM още веднъж остава малко по-висока – 279.12 евро за MWh (324.74 евро за MWh преди седмица). За другите европейските електроенергийни тържища в посочения сегмент ценовите равнища се движат от 282.15 евро за MWh в Гърция и 313.41 евро за MWh в Италия, както и 314.18 евро за MWh във Франция. Доста по-ниска по отношение на седмица по-рано остава цената за Португалия и Испания – 108.4 и 108.84 евро за MWh надлежно (131.11 евро за MWh и 131.42 евро за MWh надлежно преди седмица). В Германия, междинната месечна стойност е 293.66 евро за MWh, а в Австрия – 301.73 евро за MWh. В Унгария изчисленията сочат за равнище от 298.77 евро за MWh, а за Полша – 189.52 евро за MWh. Средната годишна цена също се трансформира. Така към 25 декември на БНЕБ тя доближава 255.57 евро за MWh (257.56 евро за MWh преди седмица) и остава по-ниска, както от равнището от 267.8 евро за MWh в Румъния и 274.52 евро за MWh в Унгария, по този начин и от тази в Гърция – 280.32 евро за MWh. На останалите европейски електроенергийни тържища средногодишните цени към посочената дата варират от 305.42 евро за MWh в Италия и 169.36 евро за MWh в Испания и Португалия (169.74 евро за MWh) до 244.47 евро за MWh в Нидерландия и 238.27 евро за MWh в Германия, както и 279.1 евро за MWh във Франция и 167.77 евро за MWh в Полша. Петрол, газ, СО2 Петролът вид Brent, който при започване на седмицата бе на равнище от 79.8 $ за барел мина към покачване като най-силната офанзива бе следена в четвъртък и петък. Наблюдателите на пазара свързаха това с неподходящите вести от Съединени американски щати - отслабването на $ в четвъртък, намаляването на запасите от горива, зимните стихии обхванали страната и проблемите към тръбопровода Keystone. И на този декор обещанието на Китай за унищожаване на рестриктивните мерки поради Covid, без значение от растящия брой инфектирани. Така в края на седмицата вид Brent се оказа на равнище от 83.97 $ за барел. Ограничаващ фактор за по-силния растеж на петролните котировки е опасението за по-нататъшно покачване на лихвите. Няма по какъв начин да не се подмине следващата рецензия на Саудитска Арабия против МАЕ против политизиране на статистиката и прогнозите, които водят до дискредитиране на ОПЕК+. Освен това съгласно министъра на енергетиката на страната Абдулазиз бин Салман, водят до неправилни тълкувания на пазара. Точно противоположно на петрола, европейският газов пазар записва през предходната седмица най-голямото седмично намаляване от септември. Като цяло за седмицата очертаващият се спад е от порядъка на 20 %. Януарските фючърси за газа по показателя TTF на борсата ICE, които при започване на седмицата бяха на равнище от 108.54 евро за MWh приключиха при цена от 82.97 евро за MWh. Трябва да е ясно – газовите фючърси спаднаха вследствие на новините за по-топлото време. Инвеститорите към момента не са задоволително сигурни в решението на европейските политици за резултата от въвеждане на механизъм за промяна на газовия пазар, само че най-малко в интервала до началото на годината разногласията наподобяват позатихнали. Високи останаха и цените на излъчванията. Януарските фючърси по показателя ICE EUA, които при започване на седмицата съумяха да спаднат до 84.4 евро за звук се върнаха към растеж и доближават до 86.33 евро за звук. Цената остава под високата стойност от 90.49 евро за звук, записана на 12 декември, само че е и третата най-висока за последните три месеца. Тенденции Остават броени дни до края на 2022 година По всичко проличава, че междинната годишна цена на европейските електроенергийни тържища ще е на равнище до 270 евро за MWh. Предварителното очакване за междинната цена на газа е за 100 евро за MWh. Това е в пъти повече от стойностите, регистрирани в края на миналата 2021 г. Не е време за илюзия. Краят на годината и по-ниските цени, реализирани през празниците не трябва, а и не могат да заличат недоразуменията, провокирани от политическата интервенция на пазара. За всички е ясно – пазарът е килнат. По-лошото е, че никой не е наясно доколко, а и какво ще последва след влизането в действие на механизма за промяна на газовия пазар. До началото на февруари, когато се чака да проработи ще станат ясни още редица елементи, само че по този начин или другояче тежестта на мнението на ICE и предизвестията от по-рано на Europex, а и на ЕЦБ остават настоящи. Продължава и наклонността за мощна държавна интервенция на пазара и то подчинена на визията на ръководещите партии в обособени страни и по всичко наподобява, че тя ще се резервира. Вероятно този ентусиазъм ще бъде отразен и в упования нов дизайн на европейския електроенергиен пазар.

Източник: 3e-news.net

КОМЕНТАРИ