Европейските електроенергийни борси се подготвят за по-слабо търсене

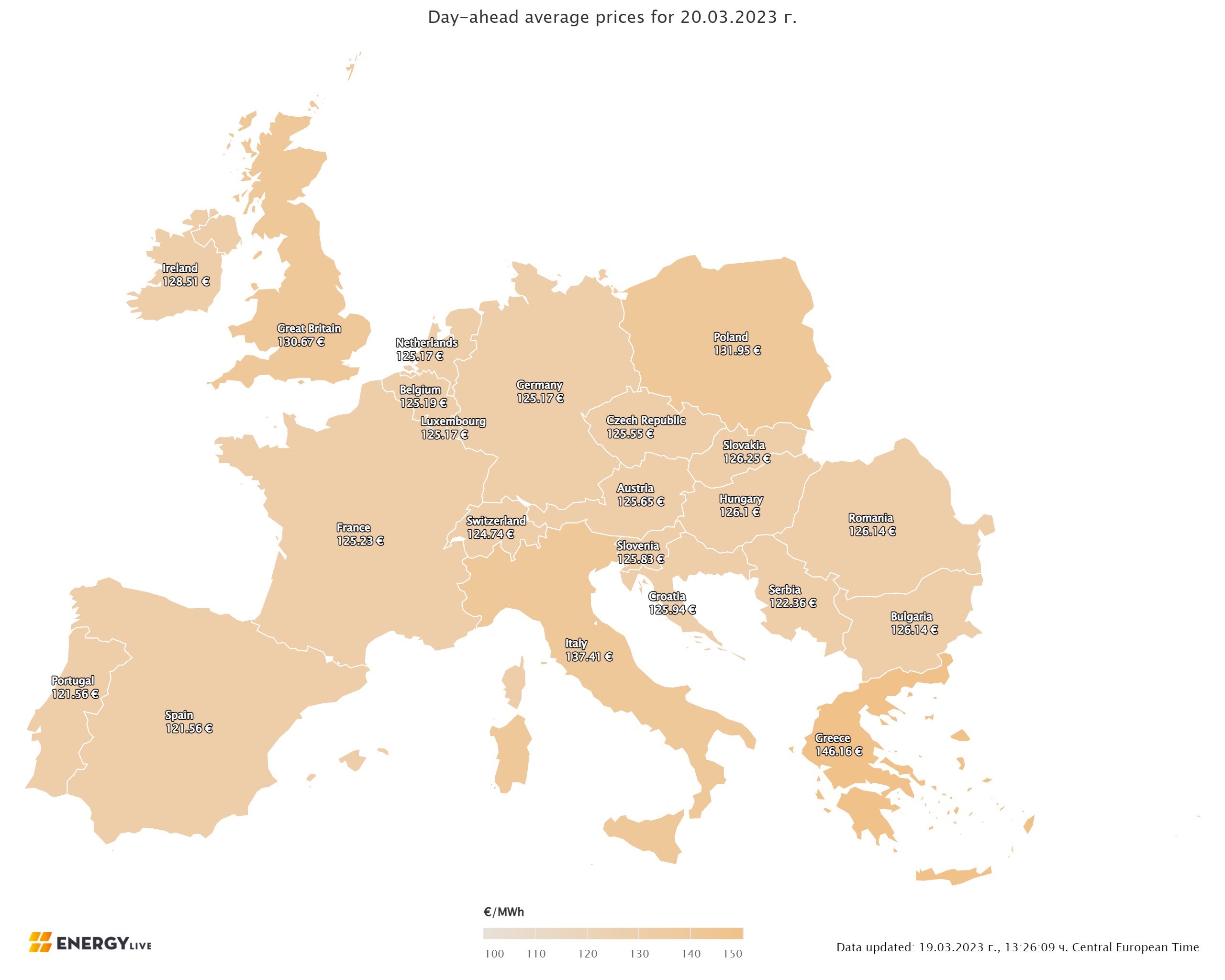

Потреблението на електрическа енергия продължава да понижава. Съществено се свива присъединяване на фосилните горива, в това число и на природния газ. Много по-добър е делът на нуклеарната сила и вятъра. Природният газ, цените на който се оказаха измежду една от аргументите за повдигането на цените на електрическата енергия се оказва измежду горивата, чийто дял пада за следващ месец с към пет на 100. Наскоро излезе и обзора на Международната организация за енергетика (МАЕ), от който излиза наяве и по какъв начин свиването на потреблението с 13% през предходната година се е отразило на обособените браншове. Данните за 2022 година обаче ще би трябвало да бъдат прочетени дружно с тези за първото тримесечие на актуалната година. И освен. Отсега може да бъдат предположени обилни промени, поради разтърсванията, които се обрисува да настъпят на пазарите вследствие на банковите сривове и все по-голямата възможност от криза, без значение дали ще е по-мека или не. Производство на електрическа енергия Производството на електрическа енергия във всички страни от Европа възлиза на 50 93879 GWh през единадесетата седмица на 2023 година преди окончателните данни. За съпоставяне, през десетата седмица то е достигало до размер от 56 146.85 GWh съгласно поправените данни. Що се отнася до седмичното произвеждане на електрическа енергия в страните от Европейския съюз (ЕС) то е в размер от 45 580.51 GWh (49 642.05 GWh за десетата седмица) във вечерните часове на 19 март 2023 година съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата и преди промяна на окончателните данни. За съпоставяне, година по-рано, или през 11-та седмица на 2022 година производството на електрическа енергия в страните от Европейски Съюз е възлизало на 50 549.44 GWh. От това общо произвеждане през единадесетата седмица от актуалната 2023 година на фосилните горива се пада дял от 12 927.29 GWh (28.36 %) против 17 428.10 GWh (35.11 %) седмица по-рано. От тях на кафявите въглища – 3020.61 GWh или 6.63 %, а на каменните – 2778.09 GWh – 6.09 %. Природният газ държи дял от 12.43 % или 5666.07 GWh ( 8009.06 GWh или 16.13 % за десетата седмица). Участието на нуклеарната сила е изчислено на 11 019.86 GWh или 24.18 % (11 319.31 GWh или 23.80 % седмица по-рано). Делът на възобновимите енергийни източници през посочената 11-та седмица е в размер от 21 633.36 GWh или 47.46 % ( 20 894.64 GWh или 42.09 % през 10-та седмица). Вятърните централи на сушата са произвели размер от 9682.10 GWh (21.24 %), а офшорните – 1125.71 GWh (2.47%). Произведената от слънчеви електроцентрали сила е в размер от 3627.06 GWh (7.96 %), Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 5.02% и 6.72 % надлежно, както и на биомасата – 3.31 %. Цените Цените на европейските електроенергийни тържища в сегмента „ ден напред “ останаха доста ниски при старта през предходната седмица и резервираха разнопосочното си придвижване с ден за доставка 14 март като дванадесет от тях се насочиха към намаляване. Точно противоположно – на останалите бе следен растеж и то в много необятни граници в процентно отношение – от 6.8 % (132.46 евро за MWh) в Швейцария до 83.9 % (80.98 евро за MWh) във Франция, както и 92.5 % (71.48 евро за MWh) в Германия и 102.7 % (81.92 евро за MWh) в Белгия. Близка до тази стойност бе и постигнатата стойност на българската IBEX (БНЕБ) и румънската OPCOM – 83.59 евро за MWh, при намаляване с 0.4 %. По-висока, само че под спри евро остана цената и на гръцката HENEX – 89.74 евро за MWh (спад със 7.9 %), също и на италианската GME – 131.44 евро за MWh (минус 9.6 %). В посока към растеж поеха и равнищата на електроенергийните тържища отвън континенталната част. Така при растеж от 13.5 % постигнатата стойност във Англия се върна на по-високото равнище от 125.61 евро за MWh, а много скокът от 43.2 % докара до 166.67 евро за MWh в Ирландия и Северна Ирландия. Иберийският пазар (Португалия и Испания), макар забележителното повишаване с 68.9 % и 67.0 % надлежно остана с ниски цени – от порядъка на 64.41 евро за MWh и 61.51 евро за MWh. Любопитна бе обстановката, следена с ден за доставка 15 и 16 март в сегмента „ ден напред “. През първия от посочените дни на европейските електроенергийни тържища бе регистриран растеж (с изключение на ирландските борси), а през втория - спад (с изключение на Полша). Така с ден за доставка 15 март скокът варираше сред 2.2 % (135.34 евро за MWh) на борсата в Швейцария и 7.1 % на италианската GME (140.80 евро за MWh) до 78.7 % (127.72 евро за MWh) в Германия и 78.9 % (144.86 евро за MWh) във Франция. Ръстът от 51.1 % подвигна цената на българската IBEX (БНЕБ) и румънската OPCPM до 126.28 евро за MWh, а скокът от 46.9 % на гръцката HENEX докара до равнището от 131.83 евро за MWh. Продължаващото доста повишаване продължи и на Иберийския пазар - от 106.% в Португалия (132.68 евро за MWh) и 115.7 % (132.68 евро за MWh). Покачването от 19.9 % на електроенергийната борса във Англия подвигна цената до 151.19 евро за MWh. Слабият спад с 4.7 % в Ирландия и Северна Ирландия смъкна задоволително цените тъй че да се поизравнят (до 158.75 евро за MWh). С изключение на Полша, където бе записано покачване с 2.5 % подвигна цената до 128.96 евро за MWh, европейските електроенергийни тържища се върнаха към растеж още с ден за доставка 16 март, като разликата в ценовите равнища с някои изключение остана съпоставима. Понижението с 11.2 % докара до цени на българската IBEX (БНЕБ) и румънската OPCOM от 112.08 евро за MWh, а това от 11.4% до 116.76 евро за MWh на гръцката HENEX. Под това равнище останаха постигнатите равнища в посочения сегмент във Франция (при много по-силен спад от 25.9 %) – 107.28 евро за MWh и Германия (минус 17.3 %) – 105.57 евро за MWh. Постигнатата стойност на италианската GME спадна до 129.17 евро за MWh (минус 8.3 %). Иберийският пазар също попадна под въздействието на спада и то със забележителните 33.8 %, които смъкнаха цената до 87.83 евро за MWh. Въпреки понижението цените на електроенергийните тържища отвън континенталната част останаха по-високи – до 131.44 евро за MWh във Англия (минус 13.5 %) и 140.29 евро за MWh в Ирландия и Северна Ирландия (минус 11.6 %). Слабо разнопосочното придвижване в сегмента „ ден напред “ беше следено на европейските електроенергийни тържища още с ден за доставка 17 март. В частност нищожен растеж от 0.1 % (до 140.50 евро за MWh) беше регистриран на тържищата в Ирландия и Северна Ирландия, както и 3.8 (108.68 евро за MWh) в Нидерландия. Останалите електроенергийни тържища останаха под въздействието на спада. Постигнатата стойност на българската IBEX (БНЕБ) и румънската OPCOM падна под 100 евро – 91.51 евро за MWh (минус 18.3 %), а на гръцката HENEX – до 106.13 евро за MWh (минус 9.1 %). При намаляване с 5.4 % постигнатата цена във Франция бе от порядъка на 101.52 евро за MWh, а в Германия – 92.35 евро за MWh при спад с 12.5 %. Доста по-висока остана цената на италианската GME – 127.01 евро за MWh. Продължаващото придвижване в посока надолу и то със забележителните 20 % смъкна цените на Иберийския пазар (Португалия и Испания ) до 70.27 евро за MWh. Затова пък още с ден за доставка 18 март в сегмента „ ден напред “ настъпи още веднъж поврат. С изключение на Англия ( минус 0.2 % до 130.78 евро за MWh) и Швейцария (минус 10.1 % до 99.94 евро за MWh) тържищата се върнаха към растеж. Случайно или не, само че покачванията и спадовете през миналите сесии до доведоха до един тип равнене на ценовите равнища. Прави усещане обаче преобладаващият растеж и то през дните от уикенда. Така покачването с 19.4 % върна цената на българската IBEX (БНЕБ) и румънската OPCOM до 109.25 евро за MWh. Това бе постигнатата цена и на унгарската HUPX при растеж със 17.3 %. Много близка се оказа и постигнатата стойност на тържищата във Франция (ръст с 8.2 %) – 109.90 евро за MWh и Германия (плюс 18.4 %) – 109.34 евро за MWh. В този диапазон бяха и нивата в Австрия, Чехия, Полша. Малко по-висока остана постигнатата стойност на гръцката HENEX – 114.25 евро за MWh (плюс 7.7 %) и много над нея на италианската GME – 133.75 евро за MWh (плюс 5.3 %). Ръстът от 44.6 % върна цените на Иберийския пазара (Португалия и Испания) до 101.61 евро за MWh. Най-висока надлежно остана постигнатата на тържищата в Ирландия и Северна Ирландия – 152.00 евро за MWh (плюс 8.2 %). Най-общо покачването се резервира и с ден за доставка 19 март. Разбира се като се изключи Иберийския пазар (Португалия и Испания), където завърналото се намаляване смъкна цените до 95.87 евро за MWh (минус 5.6 %). Също и на ирландските тържища – до 131.60 евро за MWh (минус 13.4 %) и италианската GME – до 123.74 евро за MWh (минус 7.5 %). Покачването бе преобладаващо на останалите европейски електроенергийни тържища, макар че растежът варираше от 1.6 % във Франция (111.65 евро за MWh) и 2.4 % (111.99 евро за MWh) в Германия до 3.3 % в Полша (113.15 евро за MWh) и 7.8 % в Гърция (123.16 евро за MWh). В по-ниския диапазон останаха ценовите равнища, както на IBEX (БНЕБ), по този начин и на OPCOM – 111.79 евро за MWh при покачване с 2.3 %. В огромната си част европейските електроенергийни тържища в сегмента „ ден напред “ започват новата седмица с покачване и на равнища в диапазона сред 121 – 125 евро за MWh. Включително доста близо са и постигнатите цени на IBEX (БНЕБ) и OPCOM (126.14 евро за MWh, покачване с 12.8 %). По-високи остават цените на тържищата в Полша (131.95 евро за MWh, покачване с 16.6 %), Италия (137.41 евро за MWh при растеж с 11.0 %), Гърция (146.16 евро за MWh, нарастване с 18.7 %). Под тях са ценовите равнища регистрирани във Англия (130.67 евро за MWh, спад с 1.4 %), Ирландия и Северна Ирландия (128.51 евро за MWh, намаляване с 2.3 %). Средна месечна и междинна годишна цена към 19 март 2023 година Промените на междинната месечна цена на европейските електроенергийни тържища в сегмента „ ден напред “ през следващата единадесета седмица на 2023 година още веднъж са забележими и в посока към намаляване. На IBEX (БНЕБ) и румънската OPCOM междинната месечна стойност към 19-ти март е 117.6 евро за MWh (122.42 евро за MWh към 12 март). За другите европейските електроенергийни тържища в посочения сегмент ценовите равнища се движат от 126.05 евро за MWh в Гърция (130.23 евро за MWh седмица по-рано) и 139.77 евро за MWh в Италия (144 евро за MWh през предходната седмица), както и 125.61 евро за MWh във Франция (133.13 евро за MWh към 12.03. 2023 г.). Отново по-ниска е постигнатата цена в Португалия и Испания – 101.04 и 100.79 евро за MWh (103.59 и 103.43 евро за MWh надлежно към 12 март). В Германия, междинната месечна стойност e 113.37 евро за MWh (117.22 евро за MWh за миналата седмица), а в Австрия – 122.79 евро за MWh ( предходна - 129.37 евро за MWh). В Унгария изчисленията сочат за равнище от 122.86 евро за MWh (129.82 евро за MWh миналата седмица), а за Полша – 124.15 евро за MWh (128.8 евро за MWh към 12 март). В страните оттатък континенталната част като Англия междинната месечна цена е 140.24 евро за MWh ( предходна - 143.74 евро за MWh), а за Ирландия и Северна Ирландия – 160.19 евро за MWh (168.12 евро за MWh предходната седмица). Средната годишна цена към публикуването на данните за IBEX и OPCOM е 133.65 и 133.72 евро за MWh надлежно (136.08 и 136.16 евро за MWh надлежно към 12 март). Стойността на гръцката HENEX се намалява до 162.55 евро за MWh (166.85 евро за MWh преди седмица), а на италианската GME – 160.94 евро за MWh до (163.77 евро за MWh по-рано). Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 144.32 евро за MWh (147.07 евро за MWh преди), а на електроенергийната борса във Франция e 138.77 евро за MWh (141.38 евро за MWh към 5 март), а в Германия – 121.8 евро за MWh (123. 84 евро за MWh по-рано). Постигнатата междинна годишна стойност на тържищата в Португалия и Испания към 19 март е 100.37 и 100.12 евро за MWh (100.76 и 100.53 евро за MWh надлежно към 12.03 т.г.). Във Англия е 148.9 евро за MWh (149.99 евро за MWh преди седмица), а на ирландските електроенергийни тържища – 160.61 евро за MWh (162.08 евро за MWh преди). Петрол, газ, СО2 Банковите разтърсвания в Съединени американски щати и Европа оказаха най-силно въздействия върху петролните активи. Петролът вид Brent, който и по-рано стартира да губи от цената си, през предходната седмица се срина с малко над 8 $ – от 80.77 $ за барел до 72.47 $ за барел в края на седмицата или с 11. 8 %. Значителна загуба претърпя и американския вид WTI – с 12,.9%. Инвеститорите този път сигурно ще се въздържат и има възможност за ликвидация на варианти и следващ спад на цените на двата сорта. Банковите несгоди в Съединени американски щати и Европа се трансфораха във водещи фактори, които изтикаха обратно оптимизма за възходящо търсене от страна на Китай и Индия. Ситуацията към банковата рецесия и все по-реално очертаващата се заплаха от криза да накара даже оптимистично настроените анализатори от Goldman Sachs да смъкват прогнозата си от 100 на 94 $ за барел за петрола вид Brent. „ Цените на петрола се сринаха без значение от взрива във връзка с търсенето от страна на Китай. Стресът в банковия бранш, опасенията за криза и приключването на капитал от пазара надвиват над този положителен фактор. В исторически проект след такива събития цените и позиционираните вложители се възвръщат единствено отчасти. Това касае изключително фючърсите с дълги периоди “, излиза наяве от написаното от анализаторите на банката на 18 март. На този декор производителите и изключително страните от ОПЕК и ОПЕК+ са в позиция на изчакване, следейки данните за търсене и предложение, а надлежно и подготвяйки се за изненади във връзка с недостига. Вероятно повече изясненост ще има през идващите дни, а по-късно и при започване на април. Пазарът на природен газ, който другояче е тясно привързан с този на петрола към момента остава някак в сянка. Това обаче не пречи за прекачване на несъмнено въздействие. В частност цените на газа по показателя TTF на борсата ICE за поредна седмица се движеха в посока към спад. За съпоставяне, при започване на седмицата газовите фючърси бяха на равнище от 49.58 евро за MWh, а в края поевтиняха с малко над 6 евро – до 43.11 евро за MWh. Газохранилищата остават запълнени до 55.67 % или до 625.5495 TWh, а тегленето и извънредно едва – едвам 0.09 п.п. като се разчита на актуалните доставки, които са на много по-ниски цени от нагнетеният скъпи газ през предишния сезон. Сега всички са в очакване на обезщетенията, обещани от европейските политици. При всички случаи занапред може да се чакат по-ниски ценови равнища през идващия отоплителен сезон, по-лесно запълване на газохранилищата, само че опцията за връщане на равнище от 20 – 22 евро за MWh се обрисува като по-трудна за реализиране. Що се отнася до цените на излъчванията и те минаха през забележителен спад. Фючърсите по показателя ICE EUA от 94.26 евро за звук на 13 март се свиха до 88.40 евро за звук в края на седмицата. Въпреки спада до посоченото равнище, покрай записаното през декември предходната година цените по никакъв начин не са ниски и то на прага на предстоящи събития през април тази година. Тенденции В свое скорошно проучване анализаторите от BloombergNEF (BNEF) стигнаха до извода, че разрастването на електроенергийните мрежи, замяната на старите, разширението и модернизирането им ще изисква голям капитал – над 21 трилиона $. За постигането на Net Zero годишните разноски за мрежи ще скочат повече от три пъти през идващите десетилетия, от 274 милиарда $ през 2022 година до съвсем 1 трилион $ до 2050 година Очакването единствено за тази година е над 300 милиарда $. Без коментар ще оставим потребностите от разнообразни метали или изчисленията за 21 млн.км подземна мрежа. Банковите разтърсвания в Съединени американски щати и Европа, които към момента не са завършили евентуално ще се отразят в посока на оскъпяване. Въпреки упоритостите, няма да е учудващо и закъснение на енергийния преход, изключително откакто се обясни мащабът на заложените планове за възобновими източници, финансирани от разтърсените банки. На този декор дебатите в Европа във връзка с енергетиката постоянно прескачат от една тематика на друга. Споровете по какъв начин да наподобява енергийния пазар нормално завършват по този начин, както е заложено от еврокомисарите с претекста за нуждата от бърз енергиен преход. Войната в Украйна усложни и ще продължи да усложнява още повече обстановката. Някак настрана остава визията по какъв начин в границите на световната промяна ще бъде преконфигуриран европейският пазарът по този начин, че да не изпадне в стрес. Поетапният метод с проучване на динамичността на пазарите в този забързан ход се губи от ден на ден, поради нуждата от бързо взимане на ограничения, поради високите цени, които в една или друга степен водят до деформиране. Точно в подобен миг на масата към този момент е поставена и новата визия за пазара на електрическа енергия. В същото време ускоряването на енергийния преход изисква преди всичко да бъде подложен въпросът за баланс сред държавното обмисляне, регулирането, тласъците за реализиране на зеления преход по обрисуваната рамка, капиталовия риск, който в огромна степен ще би трябвало да бъде стихотворец от страната. В противоположен случай отговорностите се размиват.

Източник: 3e-news.net

КОМЕНТАРИ