Когато алчността започне да изпреварва разума!

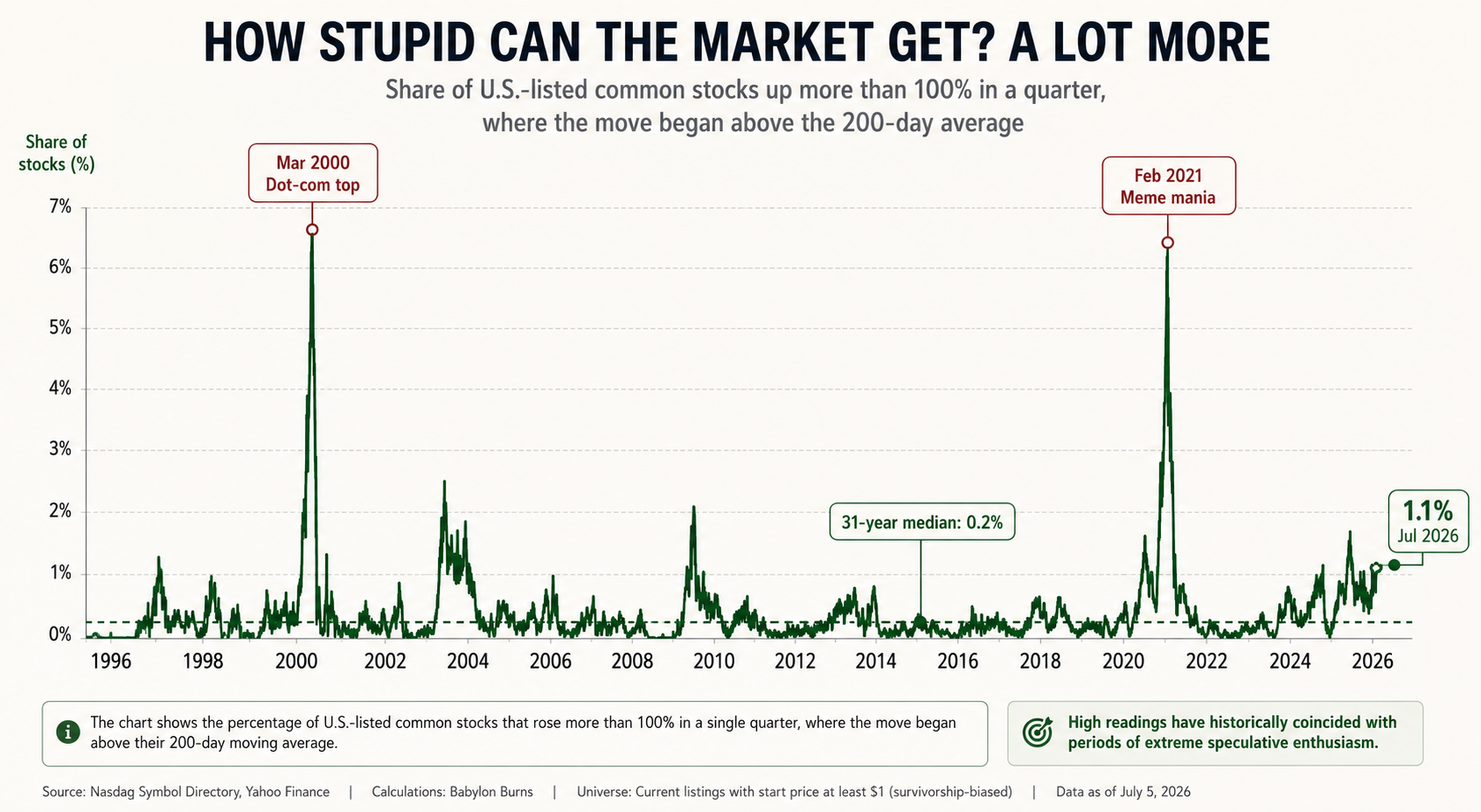

Пазарите рядко се срутват без предизвестие. Проблемът е, че предизвестията съвсем в никакъв случай не наподобяват като предизвестия, до момента в който сме в разгара на еуфорията. Те се прикриват зад рекордни облаги, оптимистични прогнози, нови технологии и чувството, че „ този път е друго “. Именно по тази причина графиката нагоре заслужава доста повече внимание, в сравнение с наподобява на пръв взор.Тя демонстрира каузи на американските акции, които са поскъпнали с над 100% единствено за едно тримесечие, откакто към този момент са се намирали над своята 200-дневна пълзяща междинна. С други думи, не приказваме за компании, които просто се възвръщат след срив. Това са акции, които към този момент са били в резистентен прогресивен тренд и все пак удвояват цената си единствено за няколко месеца. Исторически сходни придвижвания са извънредно редки. Средната стойност за последните 31 години е едвам към 0.2% от всички листнати акции. Днес този индикатор към този момент надвишава 1%, което е повече от пет пъти над дълготрайната норма.Най-интересното обаче не е самото повишаване, а историческият подтекст. Подобни детонации съвсем не се срещат през естествени пазарни интервали. Те се появяват в моментите, когато инвеститорската логика на психиката стартира да господства над фундаменталния разбор. Най-големият пик е през март 2000 година – безусловно в последните седмици преди спукването на дотком балона. Вторият огромен връх идва през февруари 2021 година – разгарът на меме манията, когато GameStop, AMC и десетки други компании без основна фундаментална смяна увеличаваха цената си с по няколкостотин % за дни. И в двата случая пазарът не се срина незабавно. Но и в двата случая спекулацията беше достигнала равнища, които мъчно можеха да бъдат оправдани с действителните финансови резултати на фирмите.Днешната обстановка естествено поражда въпроса дали историята не стартира още веднъж да се повтаря. Отговорът не е толкоз елементарен. Самият факт, че повече акции удвояват цената си за едно тримесечие, не значи автоматизирано, че следва мечи пазар. Историята демонстрира, че спекулативните етапи могат да продължат доста по-дълго, в сравнение с множеството вложители чакат. Дотком балонът се развиваше години наред, преди дефинитивно да се спука. Същото важеше и за меме манията, както и за голям брой други спекулативни интервали в историята.По-важният извод е психически. Когато от ден на ден акции стартират да носят облаги от 100%, 200% или даже 500% единствено за няколко месеца, държанието на вложителите неизбежно се трансформира. Фокусът последователно се измества от запазването на капитала към максимизирането на допустимо най-високата рентабилност. Рискът стартира да наподобява нищожен. Всеки пропуснат растеж се възприема като изгубена опция. Алчността последователно измества дисциплината.Това е една от най-опасните етапи на всеки бичи пазар. Не тъй като фирмите наложително са неприятни. Напротив – доста от тях са отлични бизнеси. Проблемът е, че цените стартират да порастват доста по-бързо от фундаментите. В избран миг вложителите към този момент не купуват бъдещи облаги. Те купуват упованията, че някой различен ще заплати още по-висока цена. Именно това е същността на така наречен " greater fool theory " – теорията за „ по-големия простак “, съгласно която постоянно ще се откри някой, подготвен да купи още по-скъпо.Интересното е, че актуалната еуфория още веднъж се концентрира към софтуерна гражданска война. Изкуственият разсъдък несъмнено трансформира света. Малцина биха спорили, че AI ще има голямо въздействие върху бизнеса, продуктивността и стопанската система през идващите десетилетия. Но това не значи автоматизирано, че всяка компания, обвързвана с AI, съставлява добра инвестиция при всяка цена. Историята неведнъж е показвала, че великите технологии и слабите вложения могат да съществуват по едно и също време.През XIX век железниците трансформират света, само че голяма част от железопътните компании банкрутират или носят разочароваща рентабилност на вложителите. Радиото трансформира връзките, автомобилът трансформира превоза, интернет трансформира стопанската система. Във всеки от тези случаи технологията се оказва революционна, само че пазарните оценки краткотрайно изпреварват действителността. Инвеститорите, които купуват прекомерно късно, постоянно заплащат цената на несъразмерния оптимизъм.Именно по тази причина оценките остават толкоз значими. Колкото по-висока цена заплаща вложителят за предстоящ напредък, толкоз по-ниска е вероятността да реализира висока бъдеща рентабилност. Това не значи, че скъпите компании наложително ще се срутен. Означава единствено, че част от бъдещия триумф към този момент е " изконсумиран " в актуалната цена. Пазарът постоянно гледа напред, а не обратно.Още един забавен подробност в графиката е, че сходни интервали на всеобща нечиста сделка съвсем постоянно са съпроводени с централизация на водачеството. Все повече капитал се насочва към стеснен брой " горещи " акции, до момента в който останалата част от пазара последователно изостава. Това е модел, който към този момент следим и през днешния ден. Огромна част от растежа през последните години беше съсредоточена в стеснен кръг компании, свързани с изкуствения разсъдък, полупроводниците и инфраструктурата за AI.Това не значи безусловно, че бичият пазар е завършил. Но значи, че вложителите би трябвало да бъдат доста по-внимателни. Историята демонстрира, че точно в последните стадии на един мощен напредък доходността наподобява най-лесна, а рискът – най-незабележим. Парадоксално, тъкмо тогава ръководството на риска става по-важно от преследването на оптималната облага.  Може би най-ценният урок от тази графика е, че пазарите рядко санкционират оптимизма. Те санкционират несъразмерния оптимизъм. Разликата сред двете постоянно наподобява дребна сега, само че с течение на времето се трансформира в голяма разлика в капиталовите резултати.За дълготрайния вложител въпросът в никакъв случай не е дали една технология ще промени света. Истинският въпрос е дали цената, която заплаща през днешния ден, към този момент не допуска съвсем напълно бъдеще. Защото когато от ден на ден акции стартират да удвояват цената си единствено за едно тримесечие, историята ни припомня не да изпадаме в суматоха, а да бъдем по-дисциплинирани. Именно дисциплината, а не еуфорията, е това, което разделя сполучливите вложители от тези, които непроменяемо купуват най-скъпо.Материалът е с изчерпателен темперамент и не съставлява рекомендация за покупка или продажба на финансови принадлежности.

Може би най-ценният урок от тази графика е, че пазарите рядко санкционират оптимизма. Те санкционират несъразмерния оптимизъм. Разликата сред двете постоянно наподобява дребна сега, само че с течение на времето се трансформира в голяма разлика в капиталовите резултати.За дълготрайния вложител въпросът в никакъв случай не е дали една технология ще промени света. Истинският въпрос е дали цената, която заплаща през днешния ден, към този момент не допуска съвсем напълно бъдеще. Защото когато от ден на ден акции стартират да удвояват цената си единствено за едно тримесечие, историята ни припомня не да изпадаме в суматоха, а да бъдем по-дисциплинирани. Именно дисциплината, а не еуфорията, е това, което разделя сполучливите вложители от тези, които непроменяемо купуват най-скъпо.Материалът е с изчерпателен темперамент и не съставлява рекомендация за покупка или продажба на финансови принадлежности.

Може би най-ценният урок от тази графика е, че пазарите рядко санкционират оптимизма. Те санкционират несъразмерния оптимизъм. Разликата сред двете постоянно наподобява дребна сега, само че с течение на времето се трансформира в голяма разлика в капиталовите резултати.За дълготрайния вложител въпросът в никакъв случай не е дали една технология ще промени света. Истинският въпрос е дали цената, която заплаща през днешния ден, към този момент не допуска съвсем напълно бъдеще. Защото когато от ден на ден акции стартират да удвояват цената си единствено за едно тримесечие, историята ни припомня не да изпадаме в суматоха, а да бъдем по-дисциплинирани. Именно дисциплината, а не еуфорията, е това, което разделя сполучливите вложители от тези, които непроменяемо купуват най-скъпо.Материалът е с изчерпателен темперамент и не съставлява рекомендация за покупка или продажба на финансови принадлежности. Източник: infostock.bg

КОМЕНТАРИ