Инфлацията ни 4% над европейската. Възможно ли е за 9 месеца да стопим цените?

От седмичния бюлетин на Института за пазарна стопанска система

Преди е ставало с вреди: криза, растеж на безработицата

Все още сме надалеч от осъществяване на критерия за ценова непоклатимост, който е причина за приемане на еврото. Няма подозрение, че стопяването на разликата сред инфлацията у нас и тази в страните с най-ниски стойности е огромно предизвикателство, още повече – в периода до идния постоянен конвергентен отчет през 2024 година

Къде сме в момента?

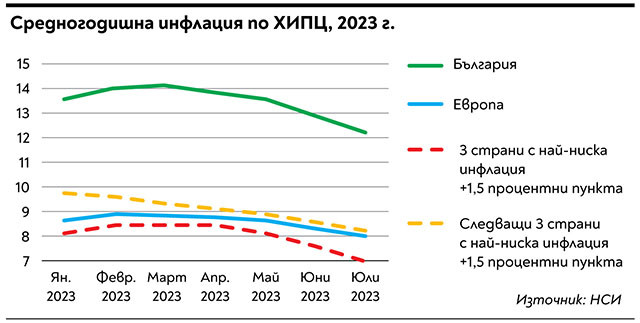

Средногодишната инфлация в България към юли е 12,2%, в еврозоната е 8,0%, междинната за трите страни с най-ниска инфлация е 5,5%, а за идната “тройка ” от 4-о до 6-о място по равнище на инфлация – в случай че преглеждаме и предполагаем сюжет, в който от критерия се изключат първите три страни – 6,7%.

Така разликата от България до междинното за еврозоната е 4,2 пункта, а до хипотетичните два разновидността за аршин (добавяйки 1,5 пункта) – надлежно 5,2 и 4 пункта.

От това се вижда, че инфлацията в България спада по-бързо, в сравнение с тази за цялата еврозона, както и за първите 6 (и всяка от “тройките ”) страни с най-ниска стойност. Въпросите са най-общо два: първо, какъв брой месеца или години ще отнеме затварянето на ножицата и в този смисъл – достижима цел ли е идната пролет, и второ, дали въобще е реалистично да чакаме България да има ниска инфлация, влизаща в границите на по този начин дефинирания аршин за приемане на еврото.

Без искания за директни аналогии и прогноза дано въпреки всичко погледнем в предишното. Трябва да напомним, че даже след въвеждането на валутния ръб в България имахме интервал на доста висока инфлация – почнал още през 2007 година и кулминирал през лятото-есента на 2008 година Сходства можем да търсим и във водещите аргументи – скок в цените на петрола, суровините, зърнените храни, взрив във вътрешното кредитиране и пазара на парцели, бърз растеж на заплатите и така нататък

Какво се случи тогава? През септември 2008 година средногодишната инфлация в България доближи 12,6%, което е с 9,2 пункта над междинната за еврозоната и надлежно с 8,4 и 7,8 пункта над междинната инфлация на първата и втората тройка страни с най-ниски стойности след прибавяне на 1,5 пункта. С други думи – близо два пъти по-отдалечени от критерия за ценова непоклатимост за участие в еврозоната. През есента на 2008 година стартира световната финансова рецесия, цените на енергоносителите и суровините спаднаха сензитивно, кредитирането и вложенията внезапно се свиха. Инфлацията в България стартира да спада и в следствие - за към 9-10 месеца разликите се свиха до сходни на днешните равнища. Към юни 2010 година – или за 11-12 месеца – България към този момент има средногодишна инфлация “само ” 1,1 пункта над междинната за еврозоната, 1,6 пункта над междинната за 3-те страни с най-ниска инфлация и с 0,1 пункта по-ниска от междинната за идващите три.

В много дълъг интервал България съумява да поддържа ниско равнище на инфлация. Ако погледнем конвергентните отчети през годините, виждаме, че България извършва критерия за ценова непоклатимост към 2012, 2014, 2016 и 2018 година, а неизпълнението към 2020 и 2022 година е надлежно 0,8 и 1 пункта. Още повече през 2016 година България е една от трите страни, включени при пресмятане на прага на критерия, а през 2014 година даже е изключена от сметката, защото се счита, че инфлацията у нас е прекомерно ниска.

Към момента инфлацията в България е доста по-висока от междинната за еврозоната и е надалеч от покриване на критерия за ценова непоклатимост даже при хипотетично изключване на до 3 страни от изчисленията. Тази разлика се свива от март месец до момента, само че към момента не знаем с какво движение ще продължи този развой. В исторически проект сме следили редуциране на двойно по-голяма разлика, само че процесът на бърз спад на инфлацията у нас по отношение на най-добре представящите се страни в Европейски Съюз е бил съпроводен с криза, загуба на работни места и изстудяване на заема и вложенията.

Все отново в дълъг интервал от време България е била измежду страните с най-ниска инфлация и е покривала критерия. Всичко това демонстрира, че въпреки предизвикването да е огромно, стесняване на разликата в границите на 8-9 месеца е постижимо. Това обаче ще изисква и целенасочени антиинфлационни политики както от страна на централната банка, по този начин и от страна на държавно управление и парламент, които могат да влияят най-малко на онази част от ценовата динамичност, която не е съвсем изцяло движена от външни фактори и световните пазари.

Преди е ставало с вреди: криза, растеж на безработицата

Все още сме надалеч от осъществяване на критерия за ценова непоклатимост, който е причина за приемане на еврото. Няма подозрение, че стопяването на разликата сред инфлацията у нас и тази в страните с най-ниски стойности е огромно предизвикателство, още повече – в периода до идния постоянен конвергентен отчет през 2024 година

Къде сме в момента?

Средногодишната инфлация в България към юли е 12,2%, в еврозоната е 8,0%, междинната за трите страни с най-ниска инфлация е 5,5%, а за идната “тройка ” от 4-о до 6-о място по равнище на инфлация – в случай че преглеждаме и предполагаем сюжет, в който от критерия се изключат първите три страни – 6,7%.

Така разликата от България до междинното за еврозоната е 4,2 пункта, а до хипотетичните два разновидността за аршин (добавяйки 1,5 пункта) – надлежно 5,2 и 4 пункта.

От това се вижда, че инфлацията в България спада по-бързо, в сравнение с тази за цялата еврозона, както и за първите 6 (и всяка от “тройките ”) страни с най-ниска стойност. Въпросите са най-общо два: първо, какъв брой месеца или години ще отнеме затварянето на ножицата и в този смисъл – достижима цел ли е идната пролет, и второ, дали въобще е реалистично да чакаме България да има ниска инфлация, влизаща в границите на по този начин дефинирания аршин за приемане на еврото.

Без искания за директни аналогии и прогноза дано въпреки всичко погледнем в предишното. Трябва да напомним, че даже след въвеждането на валутния ръб в България имахме интервал на доста висока инфлация – почнал още през 2007 година и кулминирал през лятото-есента на 2008 година Сходства можем да търсим и във водещите аргументи – скок в цените на петрола, суровините, зърнените храни, взрив във вътрешното кредитиране и пазара на парцели, бърз растеж на заплатите и така нататък

Какво се случи тогава? През септември 2008 година средногодишната инфлация в България доближи 12,6%, което е с 9,2 пункта над междинната за еврозоната и надлежно с 8,4 и 7,8 пункта над междинната инфлация на първата и втората тройка страни с най-ниски стойности след прибавяне на 1,5 пункта. С други думи – близо два пъти по-отдалечени от критерия за ценова непоклатимост за участие в еврозоната. През есента на 2008 година стартира световната финансова рецесия, цените на енергоносителите и суровините спаднаха сензитивно, кредитирането и вложенията внезапно се свиха. Инфлацията в България стартира да спада и в следствие - за към 9-10 месеца разликите се свиха до сходни на днешните равнища. Към юни 2010 година – или за 11-12 месеца – България към този момент има средногодишна инфлация “само ” 1,1 пункта над междинната за еврозоната, 1,6 пункта над междинната за 3-те страни с най-ниска инфлация и с 0,1 пункта по-ниска от междинната за идващите три.

В много дълъг интервал България съумява да поддържа ниско равнище на инфлация. Ако погледнем конвергентните отчети през годините, виждаме, че България извършва критерия за ценова непоклатимост към 2012, 2014, 2016 и 2018 година, а неизпълнението към 2020 и 2022 година е надлежно 0,8 и 1 пункта. Още повече през 2016 година България е една от трите страни, включени при пресмятане на прага на критерия, а през 2014 година даже е изключена от сметката, защото се счита, че инфлацията у нас е прекомерно ниска.

Към момента инфлацията в България е доста по-висока от междинната за еврозоната и е надалеч от покриване на критерия за ценова непоклатимост даже при хипотетично изключване на до 3 страни от изчисленията. Тази разлика се свива от март месец до момента, само че към момента не знаем с какво движение ще продължи този развой. В исторически проект сме следили редуциране на двойно по-голяма разлика, само че процесът на бърз спад на инфлацията у нас по отношение на най-добре представящите се страни в Европейски Съюз е бил съпроводен с криза, загуба на работни места и изстудяване на заема и вложенията.

Все отново в дълъг интервал от време България е била измежду страните с най-ниска инфлация и е покривала критерия. Всичко това демонстрира, че въпреки предизвикването да е огромно, стесняване на разликата в границите на 8-9 месеца е постижимо. Това обаче ще изисква и целенасочени антиинфлационни политики както от страна на централната банка, по този начин и от страна на държавно управление и парламент, които могат да влияят най-малко на онази част от ценовата динамичност, която не е съвсем изцяло движена от външни фактори и световните пазари.

Източник: dnesplus.bg

КОМЕНТАРИ