Прегрява ли пазарът на труда в България?

От началото на рецесията с Ковид-19 пазарът на труда в България минава през голям брой разнообразни етапи – от детонация на безработица в локдауните, следвана от раздвижване и доста високо търсене на труд след тях, до рекордна претовареност и дефицит на работна ръка от края на предходната година. Въпреки това предстоящото закъснение на икономическия растеж повдига въпроса дали е свършила експанзията и пазарът на труда се е върнал в по-нормално русло или в противен случай – ще продължава да се нагорещява.

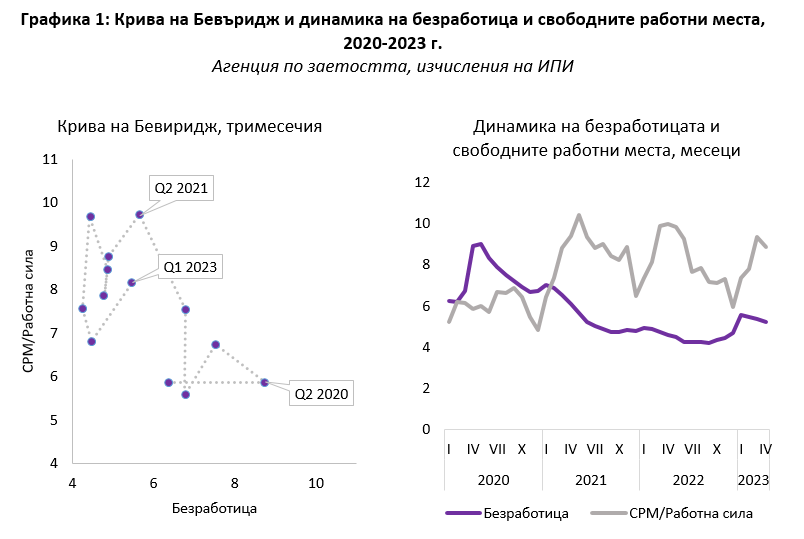

За да отговорим (поне отчасти) на този въпрос, ползваме кривата на Бевъридж, която съпоставя коефициента на безработица с броя на свободните работни места, отвеян към общия размер на работната мощ. Така полученият знак служи за установяване на момента от бизнес цикъла през

динамичността на пазара на труда,

като рецесиите се характеризират с висока безработица и по-ниско търсене на труд, а интервалите на стопански напредък – с ниски безработица, доста свободни работни места и надлежно висока конкуренция за служащи.

Особен случай е, когато има растеж на безработицата, комбиниран с повишение в броя на свободните работни места, отвеян към размера на работната мощ. В подобен случай най-вероятно налице е доста противоречие сред потребностите на работодателите от нова работна мощ и уменията и квалификациите на безработните, което приказва за по-дълбоки структурни проблеми на пазара на труда оттатък въздействието на икономическия цикъл.

За изчисляването на кривата на Бевъридж в интервала сред януари 2020 година и април 2023 година употребяваме месечните данни от бюрата по труда, предоставяни от Агенция по заетостта, които разрешават следенето на въздействието на въвеждането и отпущането на ограничаващите ограничения и внезапното утежняване на общия стопански климат.

Кривата на Бевъридж за последните три години и показва ясно, че от позиция на пазара на труда рецесията може да бъде разграничена на няколко стадия. С въвеждането на първичните ограничавания върху обществения и стопанския живот през март 2020 година безработицата се усилва с съвсем 3 пр.п. до 9% от работната мощ, само че

нивото на свободните работни места

остава съвсем непроменено на равнище от 20 хиляди – или 6-6,5 на хиляда работоспособни. С други думи, даже и в интервала на внезапно повишаване на икономическата неустановеност работодателите като цяло не свиват търсенето си на работна ръка. Лек спад на търсенето на труд има чак през зимните месеци с въвеждането на втората вълна ограничаващи ограничения, като най-ниското му ниво е регистрирано през декември 2020 година – с 4,82 свободни работни места на хиляда работоспособни.

Равновесната точка, в която коефициентът на свободните работни места надминава безработицата, идва през февруари 2021 година, като в хода на годината се следи нормалната сезонна динамичност. Търсенето на труд се покачва в летните месеци с активизацията на туризма и земеделието и надлежно се свива през есенните и зимните месеци, като

в същото време коефициентът на безработица спада

под предкзиризисните си равнища до 4,7 – 4,9% през есента на 2021 година Именно през второто тримесечие на 2021 година идва и пикът на търсенето на труд, най-малко съгласно данните на Агенция по заетостта.

2022 година носи със себе си следваща нормализация и възобновяване на сезонната динамичност, изключително от позиция на търсенето. Зимните и пролетните месеци и тук се характеризират с очевидно раздвижване (до 9,9 свободни работни места на 1000 работоспособни), обвързвано най-много с динамичността на туризма и земеделието, последвано от по-видим спад спрямо предходната година в хода на летните и есенните месеци. Към края на годината се следи и леко покачване на безработицата, което също е знак, че

българският пазар на труда към този момент е минал етапа

на възобновяване след ковид-шока и се е върнал към нормалната си динамичност. Началото на 2023 година носи и бързо възобновяване на търсенето, само че по-умерено спрямо предходните години, най-вероятно вследствие на свитите упования на работодателите за агресия през идващите тримесечия и разминаванията сред предлагането и търсенето на труд.

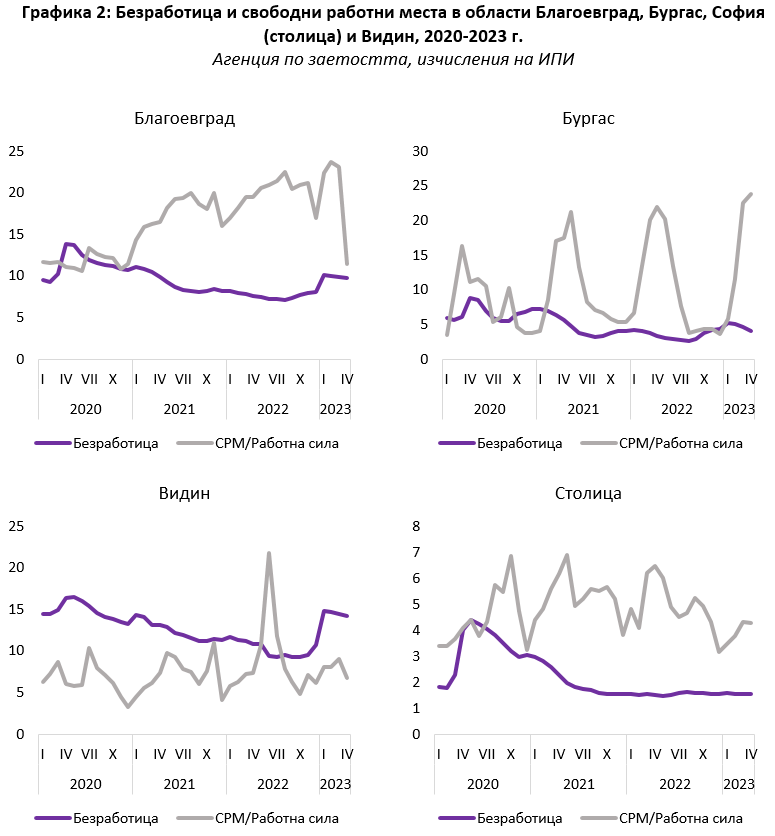

Регионалното съпоставяне, показано на графика 2, илюстрира другите процеси във взаимоотношението сред търсенето и предлагането на труд на регионално равнище. Примерите са определени поради другата им динамичност. Докато Бургас и Благоевград са измежду областите, най-сериозно наранени от първичния удар на пазара на труда и продължаващи да се възвръщат от него, то Видин е региона с най-слаби индикатори в цялата страна, а столицата – най-силният и еластичен пазар на труда в цялата национална стопанска система.

Видимо определените районни пазари

на труда не престават да се държат по друг метод. Благоевград – областта, чийто локален трудов пазар понесе най-тежкия удар в хода на рецесията, освен че не дава признаци на възобновяване от позиция на безработицата, само че и от средата на 2022 година коефициентът на безработица още веднъж се повишава, до над 10% от трудоспособните. Търсенето на труд в региона обаче продължава да е доста високо (с изключение на последния месец, за който имаме данни, април 2023 г.), което сочи към структурни проблеми, ограничаващи растежа на локалната стопанска система.

Бургас от своя страна още от 2021 година се връща към нормалната си сезонна динамичност, движена от туризма. И тук безработицата леко стартира да се покачва след средата на 2022 година, само че остава надалеч под равнищата си от 2020 година Същевременно търсенето през първите месеци на 2023 година е по-високо спрямо предходните години, най-вероятно движено от оптимизма за по-силно лято.

Във Видин отношението сред безработица и коефициент на свободните работни места остава отрицателно даже три години след 2020 година Безработицата остава доста висока – над 9% даже и в най-хубавите месеци, а търсенето на труд е едва. Това от своя страна значи, че

огромните проблеми на районния пазар на труда

са структурни и надалеч предхождат пандемията, най-много по линията на слаба предприемаческа интензивност и вложения, което обуславя и ниското търсене на труд на работна мощ.

Столицата предстоящо е най-положителният образец, като при нея свободните работни места падат под нивото на безработица доста за малко в най-тежките месеци на 2020 година, а от още от края на 2021 година безработицата се задържа под доста ниското ниво от 1,6%. От средата на 2022 година обаче се следи еволюционен спад в търсенето на труд, най-вероятно под въздействието на свитите упования за напредък през идната година, изключително от позиция на ИТ сферата.

На този стадий главните знаци на пазара на труда сочат не толкоз към прегряване, колкото към последователно усмиряване. От една страна търсенето на служащи се забавя вследствие на индикациите за по-умерен напредък през идните тримесечия, от друга – безработните леко порастват, следвайки нормалния годишен цикъл. Това обаче не значи, че достъпът до готова работна ръка няма да е ограничител на растежа в средносрочен проект, изключително в районите с по-дълбоки структурни проблеми.

Анализът е оповестен от,заглавието е на ДЕБАТИ.БГ.

За още забавни вести, изявленията, разбори и мнения харесайте!

За да отговорим (поне отчасти) на този въпрос, ползваме кривата на Бевъридж, която съпоставя коефициента на безработица с броя на свободните работни места, отвеян към общия размер на работната мощ. Така полученият знак служи за установяване на момента от бизнес цикъла през

динамичността на пазара на труда,

като рецесиите се характеризират с висока безработица и по-ниско търсене на труд, а интервалите на стопански напредък – с ниски безработица, доста свободни работни места и надлежно висока конкуренция за служащи.

Особен случай е, когато има растеж на безработицата, комбиниран с повишение в броя на свободните работни места, отвеян към размера на работната мощ. В подобен случай най-вероятно налице е доста противоречие сред потребностите на работодателите от нова работна мощ и уменията и квалификациите на безработните, което приказва за по-дълбоки структурни проблеми на пазара на труда оттатък въздействието на икономическия цикъл.

За изчисляването на кривата на Бевъридж в интервала сред януари 2020 година и април 2023 година употребяваме месечните данни от бюрата по труда, предоставяни от Агенция по заетостта, които разрешават следенето на въздействието на въвеждането и отпущането на ограничаващите ограничения и внезапното утежняване на общия стопански климат.

Кривата на Бевъридж за последните три години и показва ясно, че от позиция на пазара на труда рецесията може да бъде разграничена на няколко стадия. С въвеждането на първичните ограничавания върху обществения и стопанския живот през март 2020 година безработицата се усилва с съвсем 3 пр.п. до 9% от работната мощ, само че

нивото на свободните работни места

остава съвсем непроменено на равнище от 20 хиляди – или 6-6,5 на хиляда работоспособни. С други думи, даже и в интервала на внезапно повишаване на икономическата неустановеност работодателите като цяло не свиват търсенето си на работна ръка. Лек спад на търсенето на труд има чак през зимните месеци с въвеждането на втората вълна ограничаващи ограничения, като най-ниското му ниво е регистрирано през декември 2020 година – с 4,82 свободни работни места на хиляда работоспособни.

Равновесната точка, в която коефициентът на свободните работни места надминава безработицата, идва през февруари 2021 година, като в хода на годината се следи нормалната сезонна динамичност. Търсенето на труд се покачва в летните месеци с активизацията на туризма и земеделието и надлежно се свива през есенните и зимните месеци, като

в същото време коефициентът на безработица спада

под предкзиризисните си равнища до 4,7 – 4,9% през есента на 2021 година Именно през второто тримесечие на 2021 година идва и пикът на търсенето на труд, най-малко съгласно данните на Агенция по заетостта.

2022 година носи със себе си следваща нормализация и възобновяване на сезонната динамичност, изключително от позиция на търсенето. Зимните и пролетните месеци и тук се характеризират с очевидно раздвижване (до 9,9 свободни работни места на 1000 работоспособни), обвързвано най-много с динамичността на туризма и земеделието, последвано от по-видим спад спрямо предходната година в хода на летните и есенните месеци. Към края на годината се следи и леко покачване на безработицата, което също е знак, че

българският пазар на труда към този момент е минал етапа

на възобновяване след ковид-шока и се е върнал към нормалната си динамичност. Началото на 2023 година носи и бързо възобновяване на търсенето, само че по-умерено спрямо предходните години, най-вероятно вследствие на свитите упования на работодателите за агресия през идващите тримесечия и разминаванията сред предлагането и търсенето на труд.

Регионалното съпоставяне, показано на графика 2, илюстрира другите процеси във взаимоотношението сред търсенето и предлагането на труд на регионално равнище. Примерите са определени поради другата им динамичност. Докато Бургас и Благоевград са измежду областите, най-сериозно наранени от първичния удар на пазара на труда и продължаващи да се възвръщат от него, то Видин е региона с най-слаби индикатори в цялата страна, а столицата – най-силният и еластичен пазар на труда в цялата национална стопанска система.

Видимо определените районни пазари

на труда не престават да се държат по друг метод. Благоевград – областта, чийто локален трудов пазар понесе най-тежкия удар в хода на рецесията, освен че не дава признаци на възобновяване от позиция на безработицата, само че и от средата на 2022 година коефициентът на безработица още веднъж се повишава, до над 10% от трудоспособните. Търсенето на труд в региона обаче продължава да е доста високо (с изключение на последния месец, за който имаме данни, април 2023 г.), което сочи към структурни проблеми, ограничаващи растежа на локалната стопанска система.

Бургас от своя страна още от 2021 година се връща към нормалната си сезонна динамичност, движена от туризма. И тук безработицата леко стартира да се покачва след средата на 2022 година, само че остава надалеч под равнищата си от 2020 година Същевременно търсенето през първите месеци на 2023 година е по-високо спрямо предходните години, най-вероятно движено от оптимизма за по-силно лято.

Във Видин отношението сред безработица и коефициент на свободните работни места остава отрицателно даже три години след 2020 година Безработицата остава доста висока – над 9% даже и в най-хубавите месеци, а търсенето на труд е едва. Това от своя страна значи, че

огромните проблеми на районния пазар на труда

са структурни и надалеч предхождат пандемията, най-много по линията на слаба предприемаческа интензивност и вложения, което обуславя и ниското търсене на труд на работна мощ.

Столицата предстоящо е най-положителният образец, като при нея свободните работни места падат под нивото на безработица доста за малко в най-тежките месеци на 2020 година, а от още от края на 2021 година безработицата се задържа под доста ниското ниво от 1,6%. От средата на 2022 година обаче се следи еволюционен спад в търсенето на труд, най-вероятно под въздействието на свитите упования за напредък през идната година, изключително от позиция на ИТ сферата.

На този стадий главните знаци на пазара на труда сочат не толкоз към прегряване, колкото към последователно усмиряване. От една страна търсенето на служащи се забавя вследствие на индикациите за по-умерен напредък през идните тримесечия, от друга – безработните леко порастват, следвайки нормалния годишен цикъл. Това обаче не значи, че достъпът до готова работна ръка няма да е ограничител на растежа в средносрочен проект, изключително в районите с по-дълбоки структурни проблеми.

Анализът е оповестен от,заглавието е на ДЕБАТИ.БГ.

За още забавни вести, изявленията, разбори и мнения харесайте!

Източник: debati.bg

КОМЕНТАРИ