Какво ни казва днешният пазар за идващата корекция?

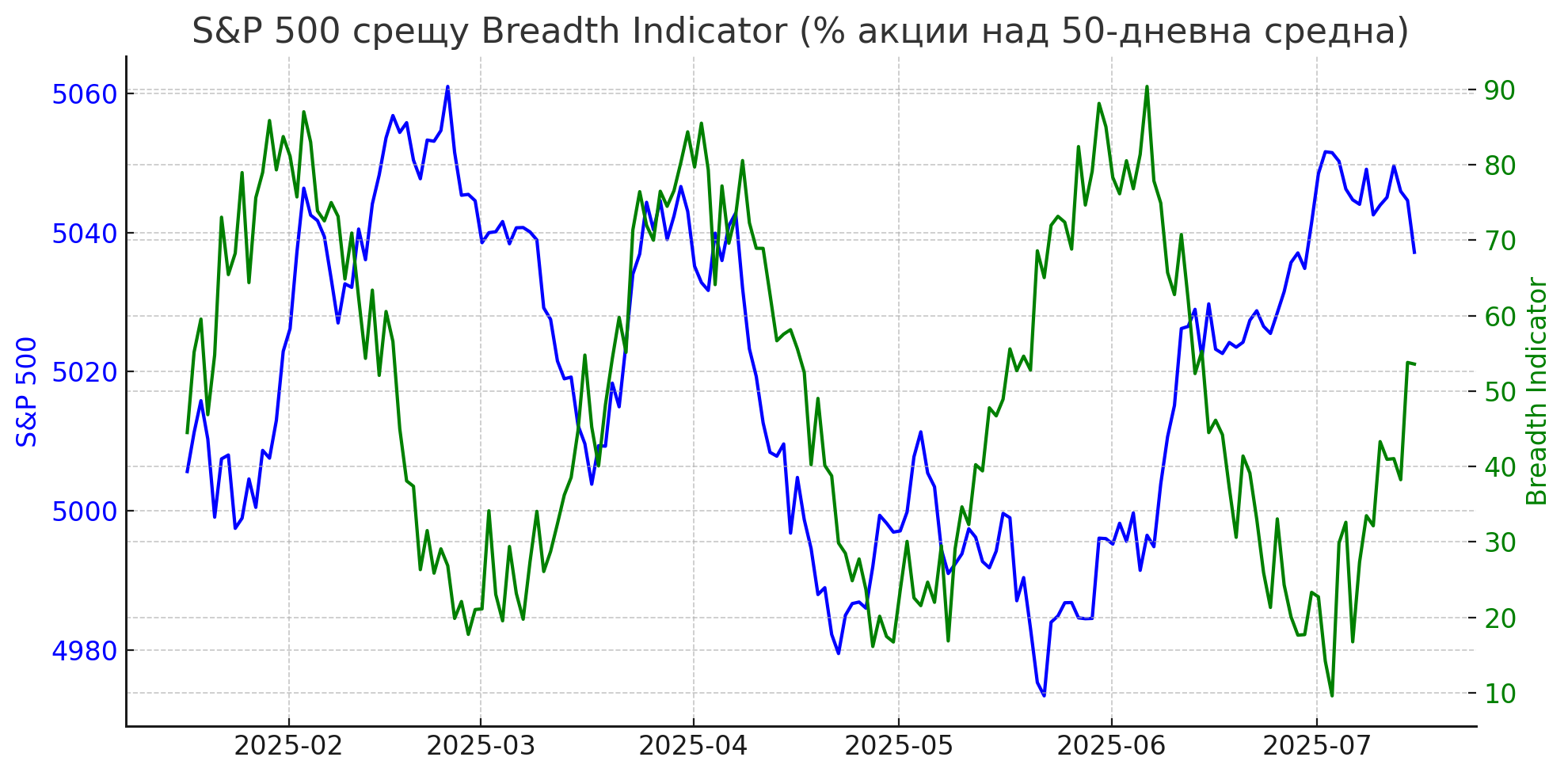

Индексите са високо, само че не и пазарът. Това е евентуално най-точното изложение на настоящата обстановка на финансовите пазари в средата на юли 2025. Докато Nasdaq 100 и S&P 500 бележат нови исторически върхове, под повърхността се следи възходящо напрежение и разминаване – феномен, който постоянно предшества по-дълбоки корекции.Първият сигнал идва от по този начин наречените breadth знаци – измерители на вътрешната мощ и ширина на пазара. Един от най-използваните е делът на акциите, които се търгуват над своята 50-дневна пълзяща междинна. През последните седмици тази стойност внезапно понижава – при равнища под 45%, до момента в който самият показател продължава да се изкачва. Това значи, че растежът се крепи на все по-малък брой компании – основно тези с най-голяма капитализация, като Apple, Microsoft, Nvidia и Meta.Графиката по-долу илюстрира това разминаване – линията на показателя (в синьо) се изкачва устойчиво, до момента в който широчината на пазара (в зелено) отслабва:  (виж горната графика: S&P 500 против Breadth Indicator)Този феномен не е нов. През лятото на 2007 година преди финансовата рецесия, през август 2021 година преди корекцията на растежовите акции, както и в края на лятото на 2023 година, когато показателите доближиха връх при стеснен пазарен размер. Във всички тези случаи последва спад от най-малко 10–15% в границите на седмици.В момента следим сходна настройка. Nasdaq 100 е надкупен и съгласно техническия знак RSI (който в последните сесии е над 75), и съгласно историческия размер на търговия – с все по-малко акции, които вземат участие в ралито. Психологическата конфигурация също е на стадий " евфория ", изключително в софтуерния сегмент, където новините за изкуствен интелект (AI) поддържат спекулативния възторг.Тук се включва и сезонният фактор. Исторически юли и август са месеци с нараснала възможност за флаш корекции, изключително при прекомерно удължени пазарни придвижвания. Ако се върнем към 2011 година, 2015 година, 2018 година и 2022 година, ще открием най-малко четири случая, когато промяна от над 8% стартира в границите на няколко седмици след върхове през юли.Допълнително напрежение идва и от календара на докладите. Netflix ще е първата от огромните софтуерни компании, която ще разгласява резултати тази седмица. Важно е да се разбере, че не самите доклади, а реакцията на пазара след тях е най-значимият знак. Ако докладите надминат упованията, само че акциите реагират едва или даже с меча свещ (gap-up и затваряне под отварящата цена), това би било явен сигнал, че положителните вести към този момент са „ в цени “ – типичен предвестител на промяна.Нека прибавим още един подробност – показателят на страха VIX. В момента той се повишава постепенно, само че устойчиво, макар растежа на показателите – така наречен „ divergent VIX “. Това постоянно алармира за прикрито струпване на хедж позиции от институционални вложители. С други думи – „ умните пари “ се приготвят за нещо друго, в сравнение с наподобява на пръв взор.Разбира се, не всяко разминаване сред показател и breadth води до срив. Но когато към тази настройка прибавим историческите аналогии, слабостта под повърхността, нарасналата оценка (S&P 500 е с P/E над 24) и възможен катализатор от разочароващи доклади – получаваме цялостна картина, в която рискът е несъразмерен. Възможността за дребен спомагателен растеж е налице, само че вероятността за спад е по-висока и с по-голяма активност.Какво може да се направи в такава среда? На първо място – ребалансиране. Ако портфейлът ви е прекомерно изложен към MAG7 или техно-ETF-и като QQQ, е рационално да се обмисли ротация към по-широки или ниско корелирани браншове (utilities, healthcare, energy). Второ – отбрана посредством деривати – да вземем за пример пут варианти на показатели или тактики като прът спред при очакване на волатилност след доклади. Трето – увеличение на кеш позицията, изключително в случай че имате забележителна експозиция и липса на диверсификация.Може да се мисли и в посока на нови благоприятни условия. Всяка промяна отваря благоприятни условия за покупка на стойност. Акции с резистентен дял, дребни кап компании с качествени доклади, или ETF-и без централизация в MAG7, могат да обезпечат по-добра входна точка и по-висока бъдеща възвръщаемост.В умозаключение – макропазарната картина сочи, че вървим по тъничък лед. Не е нужно да се продава всичко или да се влиза в суматоха, само че е значимо да сме нащрек. Истинският вложител не бяга от риска – той го схваща и ръководи. Именно това прави разликата сред оцеляване и разцвет в турбулентни времена.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

(виж горната графика: S&P 500 против Breadth Indicator)Този феномен не е нов. През лятото на 2007 година преди финансовата рецесия, през август 2021 година преди корекцията на растежовите акции, както и в края на лятото на 2023 година, когато показателите доближиха връх при стеснен пазарен размер. Във всички тези случаи последва спад от най-малко 10–15% в границите на седмици.В момента следим сходна настройка. Nasdaq 100 е надкупен и съгласно техническия знак RSI (който в последните сесии е над 75), и съгласно историческия размер на търговия – с все по-малко акции, които вземат участие в ралито. Психологическата конфигурация също е на стадий " евфория ", изключително в софтуерния сегмент, където новините за изкуствен интелект (AI) поддържат спекулативния възторг.Тук се включва и сезонният фактор. Исторически юли и август са месеци с нараснала възможност за флаш корекции, изключително при прекомерно удължени пазарни придвижвания. Ако се върнем към 2011 година, 2015 година, 2018 година и 2022 година, ще открием най-малко четири случая, когато промяна от над 8% стартира в границите на няколко седмици след върхове през юли.Допълнително напрежение идва и от календара на докладите. Netflix ще е първата от огромните софтуерни компании, която ще разгласява резултати тази седмица. Важно е да се разбере, че не самите доклади, а реакцията на пазара след тях е най-значимият знак. Ако докладите надминат упованията, само че акциите реагират едва или даже с меча свещ (gap-up и затваряне под отварящата цена), това би било явен сигнал, че положителните вести към този момент са „ в цени “ – типичен предвестител на промяна.Нека прибавим още един подробност – показателят на страха VIX. В момента той се повишава постепенно, само че устойчиво, макар растежа на показателите – така наречен „ divergent VIX “. Това постоянно алармира за прикрито струпване на хедж позиции от институционални вложители. С други думи – „ умните пари “ се приготвят за нещо друго, в сравнение с наподобява на пръв взор.Разбира се, не всяко разминаване сред показател и breadth води до срив. Но когато към тази настройка прибавим историческите аналогии, слабостта под повърхността, нарасналата оценка (S&P 500 е с P/E над 24) и възможен катализатор от разочароващи доклади – получаваме цялостна картина, в която рискът е несъразмерен. Възможността за дребен спомагателен растеж е налице, само че вероятността за спад е по-висока и с по-голяма активност.Какво може да се направи в такава среда? На първо място – ребалансиране. Ако портфейлът ви е прекомерно изложен към MAG7 или техно-ETF-и като QQQ, е рационално да се обмисли ротация към по-широки или ниско корелирани браншове (utilities, healthcare, energy). Второ – отбрана посредством деривати – да вземем за пример пут варианти на показатели или тактики като прът спред при очакване на волатилност след доклади. Трето – увеличение на кеш позицията, изключително в случай че имате забележителна експозиция и липса на диверсификация.Може да се мисли и в посока на нови благоприятни условия. Всяка промяна отваря благоприятни условия за покупка на стойност. Акции с резистентен дял, дребни кап компании с качествени доклади, или ETF-и без централизация в MAG7, могат да обезпечат по-добра входна точка и по-висока бъдеща възвръщаемост.В умозаключение – макропазарната картина сочи, че вървим по тъничък лед. Не е нужно да се продава всичко или да се влиза в суматоха, само че е значимо да сме нащрек. Истинският вложител не бяга от риска – той го схваща и ръководи. Именно това прави разликата сред оцеляване и разцвет в турбулентни времена.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

(виж горната графика: S&P 500 против Breadth Indicator)Този феномен не е нов. През лятото на 2007 година преди финансовата рецесия, през август 2021 година преди корекцията на растежовите акции, както и в края на лятото на 2023 година, когато показателите доближиха връх при стеснен пазарен размер. Във всички тези случаи последва спад от най-малко 10–15% в границите на седмици.В момента следим сходна настройка. Nasdaq 100 е надкупен и съгласно техническия знак RSI (който в последните сесии е над 75), и съгласно историческия размер на търговия – с все по-малко акции, които вземат участие в ралито. Психологическата конфигурация също е на стадий " евфория ", изключително в софтуерния сегмент, където новините за изкуствен интелект (AI) поддържат спекулативния възторг.Тук се включва и сезонният фактор. Исторически юли и август са месеци с нараснала възможност за флаш корекции, изключително при прекомерно удължени пазарни придвижвания. Ако се върнем към 2011 година, 2015 година, 2018 година и 2022 година, ще открием най-малко четири случая, когато промяна от над 8% стартира в границите на няколко седмици след върхове през юли.Допълнително напрежение идва и от календара на докладите. Netflix ще е първата от огромните софтуерни компании, която ще разгласява резултати тази седмица. Важно е да се разбере, че не самите доклади, а реакцията на пазара след тях е най-значимият знак. Ако докладите надминат упованията, само че акциите реагират едва или даже с меча свещ (gap-up и затваряне под отварящата цена), това би било явен сигнал, че положителните вести към този момент са „ в цени “ – типичен предвестител на промяна.Нека прибавим още един подробност – показателят на страха VIX. В момента той се повишава постепенно, само че устойчиво, макар растежа на показателите – така наречен „ divergent VIX “. Това постоянно алармира за прикрито струпване на хедж позиции от институционални вложители. С други думи – „ умните пари “ се приготвят за нещо друго, в сравнение с наподобява на пръв взор.Разбира се, не всяко разминаване сред показател и breadth води до срив. Но когато към тази настройка прибавим историческите аналогии, слабостта под повърхността, нарасналата оценка (S&P 500 е с P/E над 24) и възможен катализатор от разочароващи доклади – получаваме цялостна картина, в която рискът е несъразмерен. Възможността за дребен спомагателен растеж е налице, само че вероятността за спад е по-висока и с по-голяма активност.Какво може да се направи в такава среда? На първо място – ребалансиране. Ако портфейлът ви е прекомерно изложен към MAG7 или техно-ETF-и като QQQ, е рационално да се обмисли ротация към по-широки или ниско корелирани браншове (utilities, healthcare, energy). Второ – отбрана посредством деривати – да вземем за пример пут варианти на показатели или тактики като прът спред при очакване на волатилност след доклади. Трето – увеличение на кеш позицията, изключително в случай че имате забележителна експозиция и липса на диверсификация.Може да се мисли и в посока на нови благоприятни условия. Всяка промяна отваря благоприятни условия за покупка на стойност. Акции с резистентен дял, дребни кап компании с качествени доклади, или ETF-и без централизация в MAG7, могат да обезпечат по-добра входна точка и по-висока бъдеща възвръщаемост.В умозаключение – макропазарната картина сочи, че вървим по тъничък лед. Не е нужно да се продава всичко или да се влиза в суматоха, само че е значимо да сме нащрек. Истинският вложител не бяга от риска – той го схваща и ръководи. Именно това прави разликата сред оцеляване и разцвет в турбулентни времена.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари. Източник: infostock.bg

КОМЕНТАРИ