Енергийно цунами, или как европейските електроенергийни борси се оказаха близо до нивото от 350 евро за MWh

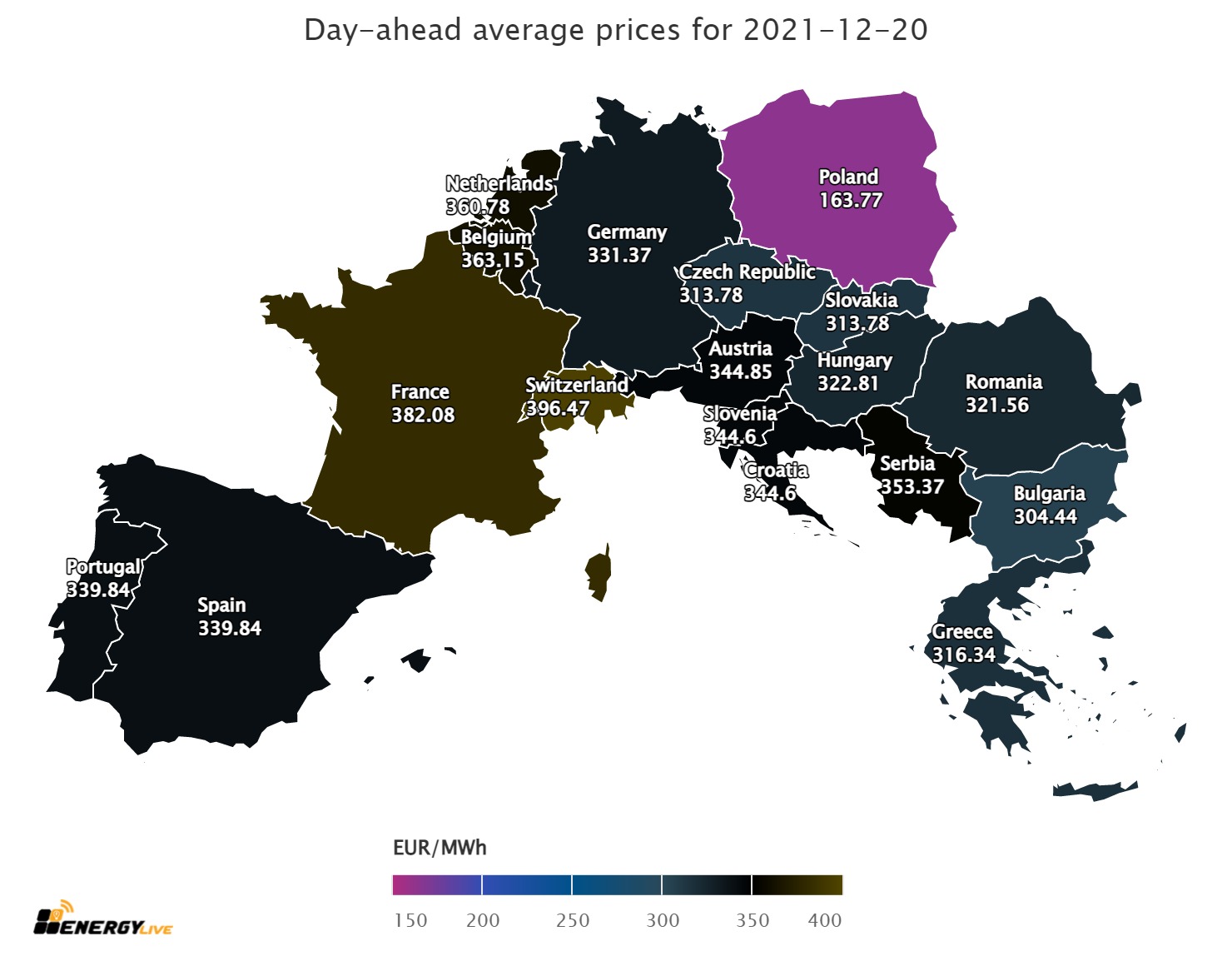

Енергийно цунами. Цени, които към този момент опустошават и дребното очаквания, останали на европейските електроенергийни тържища. Така може да се дефинират процесите в сегмента „ ден напред “ освен през миналата 50-та, само че и задаващата се 51-ва седмица. При такива цени стопанската система е изправена пред колапс и в случай че тази наклонност продължи (а данните за смяна са спорни), даже дълготрайните контракти няма да са в положение да успокоят пазара. Предвещаваният връх на европейските електроенергийни тържища в сегмента „ ден напред “ се случва с леко закъснение. След като през миналата седмица, въпреки и единствено на две от тържищата цената надвиши 360 евро за MWh в този момент е време за нови върхове. На електроенергийните тържища във Франция и Швейцария цените трансферираха 380 евро за MWh и, както е тръгнало няма да е учудващо, в случай че още преди Нова година се случи и реализиране на цена от 400 евро за MWh. Това е действителност, която подсказват дневните стойности. Прави усещане, че от картата липсва Италия, само че точно там има реализирани стойности от 460 евро за MWh с ден за доставка 20 декември. На българската самостоятелна енергийна борса също има дневни стойности от 880 лева за MWh. Не по-различна е картината и за Белгия и Германия. Още по тематиката Борси 18 дек 2021 Седмичното произвеждане на електрическа енергия в цяла Европа през 50-та седмица на актуалната година преди промяна е от порядъка на 49 568, 6 GWh, сочат формалните данни. От тях на фосилните горива се падат 21 903.9 GWh или 44.2 %, от които на природния газ се пада половината – 22.4 %, на всички ВЕИ източници – 15 018.8 GWh или 30.3 %, а на нуклеарната сила – 12 645.9 GWh или 25.5 %. Търсенето на електрическа енергия надлежно нараства с сред 1.4 и 0.2 % за другите пазари. Цените Седмичната борсова цена у нас в сегмента „ ден напред “ стартира (51-ва седмица) с 609.53 лева за MWh. Франция – с 384.82 евро за MWh. Възходящата наклонност бе регистрирана още при започване на предходната седмица. С ден за доставка 13 декември (понеделник) скокът на цените на европейските електроенергийни тържища варираше от 4.4 % за Иберийския пазар (Испания и Португалия – 268.21 евро за MWh) и 19.9 % за Франция (300.69 евро за MWh) до 42.5 % за Полша (260.09 евро за MWh) и 48.3 % за Унгария (282.14 евро за MWh) до 61.5 % за България (251.23 евро за MWh). Най-висок растеж в процентно отношение в този сегмент въпреки всичко бе регистриран на електроенергийната борса в Румъния – 64.5 % (255.83 евро за MWh). Скокът продължи и с ден за доставка 14 декември. С изключение на България (спад с 9.0% до 228.62 евро за MWh) и Гърция (понижение с 22.5 % до 197.24 евро за MWh), цените в „ ден напред “ скочиха на всички електроенергийни тържища. Начело по високи равнища още веднъж се подредиха Франция (329.27 евро за MWh, покачване с 9.5 %) и Швейцария (327.85 евро за MWh, растеж с 19.3 %), сочи статистиката на energylivecloud. По-високи останаха и стойностите в района - Румъния (нарастване с 1.5 % до 259.56 %) и Сърбия (313.91 евро за MWh, нарастване с 14.7 %). За отбелязване е, че растежът не подмина и електроенергийната борса в Полша (279.1 евро за MWh, растеж със 7.3 %) и Германия (295.82 евро за MWh, 11.8 %). Тенденцията за повишаване се резервира и с ден за доставка 15 декември, само че с дребни изключения стойностите се събраха до равнище от 300 евро за MWh, като че ли подготвяйки се за поредна стъпка в посока нагоре с ден за доставка 16 декември. Всъщност, в случай че би трябвало да се дефинира някаква условна дата за новата наклонност на европейските електроенергийни тържища, напредващи към новото равнище, то това е точно търговията с ден за доставка 16 декември. От този ден европейските електроенергийни тържища станаха доста разнообразни поради прехвърлянето на равнището от 340 евро за MWh. Това е с към 100 евро над цената, регистрирана единствено месец по-рано и с 200 евро повече от тази преди година. Най-ниската цена с ден за доставка 16 декември, при спад с 36.5 % по отношение на ден по-рано в този сегмент бе регистрирана в Полша – 143.77 евро за MWh. Най-високата – 358.06 евро за MWh бе реализирана на прилежащия пазар в Сърбия (ръст със 17.4 %). Малко по-ниска стойност бе регистрираната във Франция – 353.09 евро за MWh (ръст с 2.0%). Цената на БНЕБ, спрямо останалите пазари може да се дефинира като много по-добра – 287.84 евро за MWh (ръст с 21.6 % по отношение на търговията ден по-рано). С ден за доставка 17 декември цените на европейските електроенергийни тържища минаха към разнопосочност, само че не като блян за търсене на някакъв излаз. Напротив, стойностите от 340 евро за MWh в сегмента „ ден напред “ се резервираха на множеството от тържищата. С настъпването на края на седмицата стойностите потеглиха надолу, като за БНЕБ бе регистрирано рекордно намаляване с 40.4 % - до 178.87 евро за MWh. Все отново, като цяло равнището от 300 евро за MWh продължи да е част от общата картина. Разнопосочното придвижване на тържищата в този сегмент се резервира и с ден за доставка 19 декември, като най-значителна стъпка в посока надолу бе регистрирана в Германия – минус 53.9 % до 119.67 евро за MWh и Чехия – с 51.5 % до 115.28 евро за MWh. Но на Иберийския пазар (Португалия, Испания ), Швейцария, Франция, даже и в Белгия стойностите останаха над 300 евро за MWh. Европейските електроенергийни тържища започват новата седмица с нови върхове. Швейцария (396.47 евро за MWh) и Франция (382.08 евро за MWh) сега загатват нова допустима посока. Рекорд от 304.44 евро за MWh бе регистриран и на БНЕБ (повишение с 44.8 %).На другия край остава Полша – 163.77 евро за MWh. Пожеланието на всички е скокът да спре дотук. Петрол, газ, СО2 „ Омикрон “ през миналата седмица потопи петролните пазари. Опасенията от спад на търсенето се отразиха отрицателно върху цената на петрола вид Brent през миналата седмица. Налагането на локдаун в редица страни от Европа дръпна цената надолу. Сорт Brent приключи седмицата със спад от 2.08 % на равнище от 73.46 $ за барел. Спадът продължава и през първия ден на новата седмица, само че остава покрай равнищата през септември. Все отново цената от 71 $ е много над регистрираните 57.73 $ за барел преди две години. Спрямо актуалната дата, през 2020 година Brent е бил на равнище от 50.51 $ за барел. Сега обаче всички приказват повече за газа, защото синьото гориво се сочи за един от факторите за растеж на цените на електрическата енергия изключително в Европа. Наистина през предходната седмица фючърсите за газа стигнаха рекордни равнища. Януарските фючърси за газа по показателя TTF на борсата ICE Futures приключиха седмицата при цена от 134.20 евро за MWh, само че в границите на търговията беше реализирана стойност от 142.765 евро за MWh. През втората седмица на декември тази година цената бе с почти 30 евро по-ниска – 105.78 евро за MWh, а през първата – 89.48 евро за MWh. На този декор терзанията към равнищата на газа в подземните газохранилища в Европа не престават. По данни на европейския газов оператор GIE газохранилищата са запълнени до 59.90 % или 668.5911 TWh, а наклонността за изтегляне в процентно отношение нараства. Що се отнася до фючърсите за правата на излъчванията, които също се показват като фактор за по-високите цени. Трябва да се означи, че фючърсите по показателя ICE EUA на борсата ICE приключиха през предходната седмица търговията на едно обичайно равнище от 73.65 евро за звук, освен това стартираха от равнището от 83.89 евро за звук. Седмица по-рано равнищата бяха от порядъка на 83.73 евро за звук. Тенденции В началото на октомври европейските електроенергийни тържища към момента изглеждаха спокойни. Дори имаше дребна вяра за превръщане на наклонността и връщането й към нормалните, въпреки и малко по-високи равнища. Ноември даде нов сигнал, само че някак не бе разчетен вярно. Европейските министри на енергетиката, а и служителите в европейската комисия не можаха на три следващи срещи доникъде на декември да реализират единодушие по бъдещи стъпки. Не приказваме за визия. Твърдението за високи цени под натиска на прекомерно бързият ритъм за енергийния преход беше наказано и надали обсъждано като модерна разкол, вместо да бъде разисквано и деликатно оценено. Сега всички виждат повода единствено в газа и бързия ход на въглеродните излъчвания. Погледът би трябвало да е малко по-широк, тъй като към тези фактори, дружно със студеното време се насложиха нови, от по-различно естество, с плашещ политически нюанс, само че задоволително мощен, с цел да срине европейския единен енергиен пазар. Сега въпросът е дали световната политическа обстановка, подплатена от задаващите се земетресения на финансовите пазари няма да се окаже прекомерно висока топка за европейските институции. Енергийната рецесия е в Европа и плаши с обсега, който се задава. Всъщност България може да послужи за образец за недоумение на обстановката. Достатъчно е да се спомене неинформираното решение за меморандум върху цените на електрическата енергия, топлинната сила и водата и то в ден, в миг, в който течеше развой на преодоляване от страна на регулатора, с цел да се предвижда какво следва. А кой знае? Може би пък у нас става въпрос в действителност за лобита, които са едни и същи, въпреки и от две противоположни страни? Времето ще покаже. Иначе препоръки от това по какъв начин КЕВР да си прави работата в енергийните среди не хваща дикиш, в случай че се четат деликатно купищата отчети.

Източник: 3e-news.net

КОМЕНТАРИ