Борсите в ЦИЕ все още далеч зад развитите пазари по съотношение БВП-капитализация!

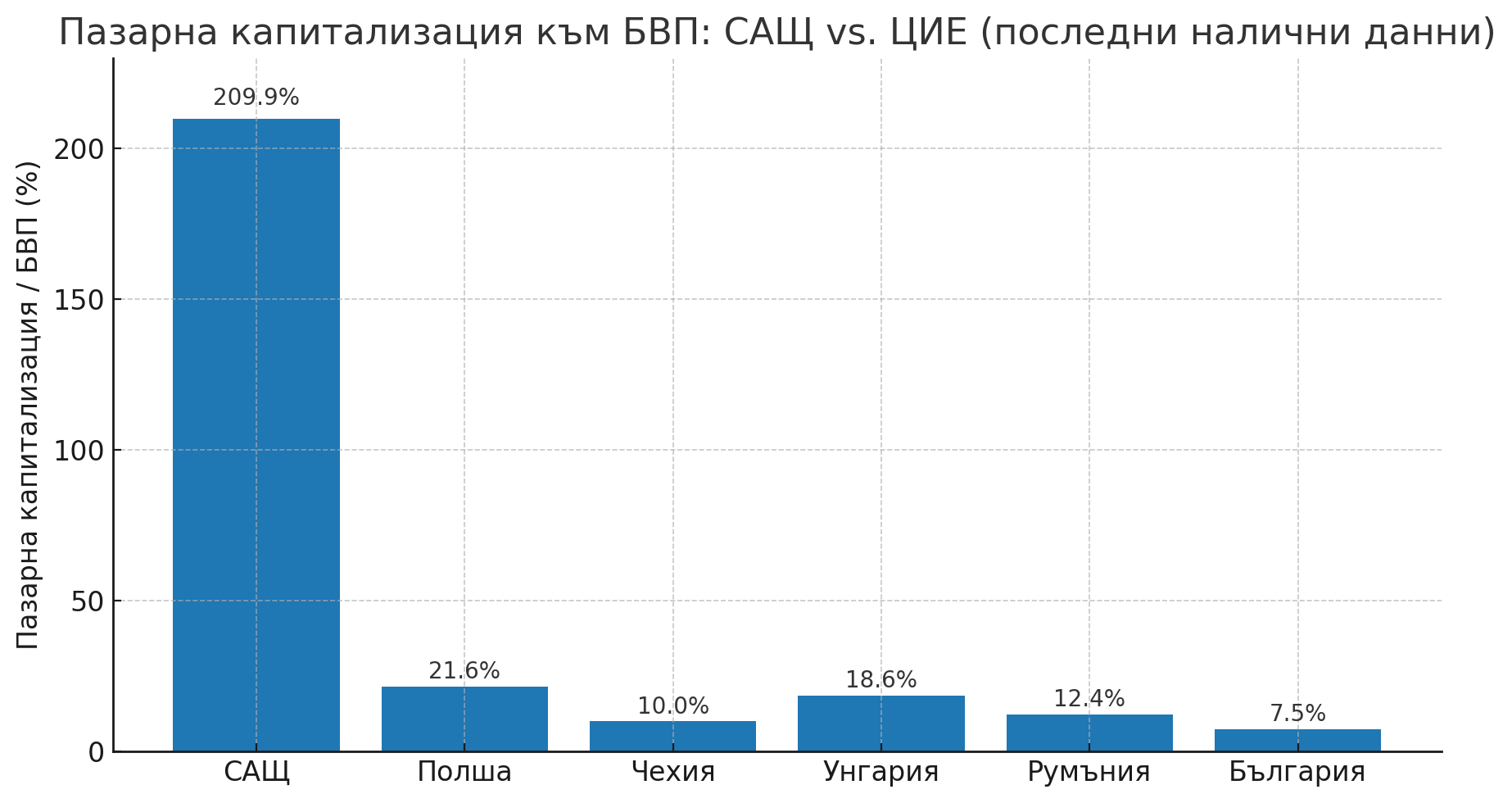

Едно е да казваш, че пазарите са скъпи. Друго е да ги погледнеш през най-бруталното огледало – пазарна капитализация към Брутният вътрешен продукт, „ знака на Бъфет “. Там приказките свършват. В Съединени американски щати той сочи малко над два пъти стопанската система: почти 210% към 11 август 2025 година – исторически разтворен лък сред корпоративните оценки и действителната стопанска система, какъвто рядко сме виждали отвън най-нагрятите етапи на взривовете. И да, точно тук стартира провокацията: когато финансовият пазар редовно надбягва Брутният вътрешен продукт, историята не пита дали ще има нормализация, а по кое време и по какъв начин.Европа наподобява по-земна, само че не се неистини – в елемент оценките ѝ обичайно стоят надалеч под американските, а последното десетилетие се движат по-скоро в необятния пояс на „ обикновено до умерено високо “, с огромна вътрешна разсейка сред обособените страни. Макрорамката на еврозоната през 2024 година е постоянна, с текущо-сметъчен остатък 2.8% от Брутният вътрешен продукт – тя не раздухва балон сама по себе си, само че и не подсигурява, че борсовите оценки са ниски; просто подсказва, че Европа живее с по-малко „ хипероптимизъм “ от Уолстрийт.За да не се крием зад междинни стойности, дано слезем на равнище Централна и Източна Европа, където истината е още по-ясна. Ако Съединени американски щати са на ~210% пазарна капитализация към Брутният вътрешен продукт, Полша е към 22% за 2024 година, Унгария – ~18.6%, Румъния – ~12.4%, Чехия – ~10%, а България – към 8%. Тези проценти не са суха статистика, а роман за дълбочината на финансовите пазари, за зрелостта на инвеститорската база, за регулациите и за културата на финансиране. На графиката, която ти демонстрирах, контрастът е съвсем афектиран: барът на Съединени американски щати забива тавана, ЦИЕ е „ на земята “.  Точно тук идва аналитичната част, която пазарите не обичат да слушат. Когато съотношението Пазарна капитализация/БВП в Съединени американски щати се качва над двойно Брутният вътрешен продукт, това исторически съответствува с етапи на несъразмерен оптимизъм. Не споделям „ на следващия ден падаме “, споделям „ статистически сте в зона, в която неприятните изненади имат по-висока възможност “. Дори бичи коментатори си признават, че комбинацията от високи P/E, ниска дивидентна рентабилност и индикации като CAPE и Buffett е в алената зона; на по-хладни гласове им стига единствено последният.В ЦИЕ картината е огледална: ниски съотношения към Брутният вътрешен продукт не са автоматизирано „ на ниска цена = купувай “, само че отварят пространство за догонване. Полша на ~22% наподобява като здравословна стопанска система с под-развит финансов пазар, не като прегрят актив. Унгария при ~18.6% и Чехия при ~10% демонстрират същото: повече стопанска система, в сравнение с борсова „ обвивка “. България на ~7.5% е съвсем учебник по „ финансова плиткост “: дребна пазарна обвивка върху стопанска система, която пораства циклично и непоследователно се капитализира на борсата. Това не е присъда, а опция – за тези, които умеят да живеят с ниска ликвидност и знаят да влизат и излизат с дисциплинираност.Защо съотношението към Брутният вътрешен продукт въобще има значение? Защото е жестоко, само че изненадващо информативно мерило за това до каква степен упованията за бъдещи облаги (и дисконтовите ставки) са надули оценките оттатък действителната икономическа основа. В края на 90-те Съединени американски щати надвишиха 100% и след това пристигна 2000 година През 2007 година още веднъж видяхме набъбване и след това – 2008–2009 година Днес сме доста по-нагоре. Нито един знак самичък по себе си не „ предсказва “ момента на корекцията, само че когато най-широкият от тях свети в пурпурно, рационалният вложител пуска най-малко няколко предупредителни лампи.И в този момент – контрапунктът, който мнозина пропущат. Високият индикатор в Съединени американски щати не е единствено балон, той е и функционалност на превъзходството на листнатите мегакорпорации и на дълбоките финансови пазари, където една концепция (AI, облак, полупроводници) незабавно се капитализира в трилиони. Отсреща Европа страда от фрагментация: по-плитки пазари, по-малко мега-листинги, по-бавна интеграция. Опитите да се форсира „ съюзът на финансовите пазари “ се движат, само че бавно; упоритостите постоянно се режат до „ по-лесни за осъществяване стъпки “. Това държи европейската обвивка по-близо до Брутният вътрешен продукт и основава чувството за „ по-евтина “ Европа – чувство, което може да се окаже структурно стабилно, а не циклично.Как свършва когато пазарите надминат стопанската система? Има три исторически сюжета и всички са мъчителни по собствен метод. Първият е класическият „ издишане “ – няколко години на по-ниска възвръщаемост, в които Брутният вътрешен продукт догонва, до момента в който оценките се охлаждат. Вторият е „ внезапна промяна “ – двуцифрен спад за месеци, след това латерална фаза и постепенно възобновяване. Третият е „ сменяща се парадигма “ – не просто промяна, а пренареждане на водачите, при което старите първенци губят относителна тежест, а нови браншове и райони поемат щафетата. Днес има причини и за трите: в случай че AI резултатът в продуктивността се материализира необятно, Съединени американски щати могат да „ изчакат “ Брутният вътрешен продукт да догонва. Ако митата подсилят инфлационната жила и Фед се колебае, рискът от внезапен епизод се усилва. Ако световната ликвидност се пренасочи, могат да изплуват непредвидени бенефициенти отвън Уолстрийт.Какво значи това за вложител, който търси разсъдък, а не драма? Първо, гледай съотношението Пазарна капитализация/БВП като високостепенно предизвестие, не като бутон „ продавай всичко “. Второ, премисли концентрацията: в случай че портфейлът ти виси на шепа мегатех имена, ти си пленник на един единствен сюжет – продължаващ напредък на оценките. Трето, погледни ЦИЕ не като „ постоянно на ниска цена външна страна “, а като асиметрия: действителни стопански системи, постоянно с по-нисък дълг, със браншове, които търсят пазарен капитал. Там, където борсата е тънка по отношение на Брутният вътрешен продукт, дребна смяна в локалното икономисване, пенсионна промяна или влизане на 1–2 огромни емитента могат да разместят планини.Да се върнем към логиката на психиката. Всеки балон и всяка протяжна „ надцененост “ приключват с една и съща човешка неточност – увереността, че ще излезем в точния момент. Ако графиката нагоре те кара да мислиш „ ще задържа още малко “, чу ли я към този момент тази имитация в 1999 година, 2007 година, 2021 година? Историята не се повтаря безусловно, само че римува. Високият американски бар през днешния ден е и удивление, и предизвестие. Ниските ЦИЕ питейни заведения са и песимизъм, и късмет.С най-прагматичен звук: Съединени американски щати на ~210% по отношение на Брутният вътрешен продукт са зона, в която статистически изненадите надолу не са необичайност. Европа групово стои по-ниско, само че това не я прави автоматизирано евтина – прави я по-малко уязвима на чисто оценъчно стесняване, в случай че шокът пристигна от лихви и инфлация. ЦИЕ е дълга игра – по-слаба ликвидност и по-голяма волатилност, само че с баланс „ оценка против стопанска система “, който работи за теб, а не против теб. И в случай че би трябвало да го кажа най-ясно: когато борсата изпреварва стопанската система, печели този, който може да мисли и във етапа на охлаждането.И да, с цел да не остане единствено в думи, графичното съпоставяне на „ пазарна капитализация към Брутният вътрешен продукт “ сред Съединени американски щати и основни пазари в ЦИЕ е към този момент горе – изобразява съотношенията за последните налични години: Съединени американски щати ~209.9%, Полша ~21.6%, Унгария ~18.6%, Румъния ~12.4%, Чехия ~10.0%, България ~7.5%.Ако искаш, мога да прибавя втори образен детайл – мини-сценарии за „ издишане “, „ внезапна промяна “ и „ промяна на парадигмата “, с ориентировъчни исторически аналози и диапазони за пазарни спадове и дълготрайност, с цел да стане материалът още по-оперативен.

Точно тук идва аналитичната част, която пазарите не обичат да слушат. Когато съотношението Пазарна капитализация/БВП в Съединени американски щати се качва над двойно Брутният вътрешен продукт, това исторически съответствува с етапи на несъразмерен оптимизъм. Не споделям „ на следващия ден падаме “, споделям „ статистически сте в зона, в която неприятните изненади имат по-висока възможност “. Дори бичи коментатори си признават, че комбинацията от високи P/E, ниска дивидентна рентабилност и индикации като CAPE и Buffett е в алената зона; на по-хладни гласове им стига единствено последният.В ЦИЕ картината е огледална: ниски съотношения към Брутният вътрешен продукт не са автоматизирано „ на ниска цена = купувай “, само че отварят пространство за догонване. Полша на ~22% наподобява като здравословна стопанска система с под-развит финансов пазар, не като прегрят актив. Унгария при ~18.6% и Чехия при ~10% демонстрират същото: повече стопанска система, в сравнение с борсова „ обвивка “. България на ~7.5% е съвсем учебник по „ финансова плиткост “: дребна пазарна обвивка върху стопанска система, която пораства циклично и непоследователно се капитализира на борсата. Това не е присъда, а опция – за тези, които умеят да живеят с ниска ликвидност и знаят да влизат и излизат с дисциплинираност.Защо съотношението към Брутният вътрешен продукт въобще има значение? Защото е жестоко, само че изненадващо информативно мерило за това до каква степен упованията за бъдещи облаги (и дисконтовите ставки) са надули оценките оттатък действителната икономическа основа. В края на 90-те Съединени американски щати надвишиха 100% и след това пристигна 2000 година През 2007 година още веднъж видяхме набъбване и след това – 2008–2009 година Днес сме доста по-нагоре. Нито един знак самичък по себе си не „ предсказва “ момента на корекцията, само че когато най-широкият от тях свети в пурпурно, рационалният вложител пуска най-малко няколко предупредителни лампи.И в този момент – контрапунктът, който мнозина пропущат. Високият индикатор в Съединени американски щати не е единствено балон, той е и функционалност на превъзходството на листнатите мегакорпорации и на дълбоките финансови пазари, където една концепция (AI, облак, полупроводници) незабавно се капитализира в трилиони. Отсреща Европа страда от фрагментация: по-плитки пазари, по-малко мега-листинги, по-бавна интеграция. Опитите да се форсира „ съюзът на финансовите пазари “ се движат, само че бавно; упоритостите постоянно се режат до „ по-лесни за осъществяване стъпки “. Това държи европейската обвивка по-близо до Брутният вътрешен продукт и основава чувството за „ по-евтина “ Европа – чувство, което може да се окаже структурно стабилно, а не циклично.Как свършва когато пазарите надминат стопанската система? Има три исторически сюжета и всички са мъчителни по собствен метод. Първият е класическият „ издишане “ – няколко години на по-ниска възвръщаемост, в които Брутният вътрешен продукт догонва, до момента в който оценките се охлаждат. Вторият е „ внезапна промяна “ – двуцифрен спад за месеци, след това латерална фаза и постепенно възобновяване. Третият е „ сменяща се парадигма “ – не просто промяна, а пренареждане на водачите, при което старите първенци губят относителна тежест, а нови браншове и райони поемат щафетата. Днес има причини и за трите: в случай че AI резултатът в продуктивността се материализира необятно, Съединени американски щати могат да „ изчакат “ Брутният вътрешен продукт да догонва. Ако митата подсилят инфлационната жила и Фед се колебае, рискът от внезапен епизод се усилва. Ако световната ликвидност се пренасочи, могат да изплуват непредвидени бенефициенти отвън Уолстрийт.Какво значи това за вложител, който търси разсъдък, а не драма? Първо, гледай съотношението Пазарна капитализация/БВП като високостепенно предизвестие, не като бутон „ продавай всичко “. Второ, премисли концентрацията: в случай че портфейлът ти виси на шепа мегатех имена, ти си пленник на един единствен сюжет – продължаващ напредък на оценките. Трето, погледни ЦИЕ не като „ постоянно на ниска цена външна страна “, а като асиметрия: действителни стопански системи, постоянно с по-нисък дълг, със браншове, които търсят пазарен капитал. Там, където борсата е тънка по отношение на Брутният вътрешен продукт, дребна смяна в локалното икономисване, пенсионна промяна или влизане на 1–2 огромни емитента могат да разместят планини.Да се върнем към логиката на психиката. Всеки балон и всяка протяжна „ надцененост “ приключват с една и съща човешка неточност – увереността, че ще излезем в точния момент. Ако графиката нагоре те кара да мислиш „ ще задържа още малко “, чу ли я към този момент тази имитация в 1999 година, 2007 година, 2021 година? Историята не се повтаря безусловно, само че римува. Високият американски бар през днешния ден е и удивление, и предизвестие. Ниските ЦИЕ питейни заведения са и песимизъм, и късмет.С най-прагматичен звук: Съединени американски щати на ~210% по отношение на Брутният вътрешен продукт са зона, в която статистически изненадите надолу не са необичайност. Европа групово стои по-ниско, само че това не я прави автоматизирано евтина – прави я по-малко уязвима на чисто оценъчно стесняване, в случай че шокът пристигна от лихви и инфлация. ЦИЕ е дълга игра – по-слаба ликвидност и по-голяма волатилност, само че с баланс „ оценка против стопанска система “, който работи за теб, а не против теб. И в случай че би трябвало да го кажа най-ясно: когато борсата изпреварва стопанската система, печели този, който може да мисли и във етапа на охлаждането.И да, с цел да не остане единствено в думи, графичното съпоставяне на „ пазарна капитализация към Брутният вътрешен продукт “ сред Съединени американски щати и основни пазари в ЦИЕ е към този момент горе – изобразява съотношенията за последните налични години: Съединени американски щати ~209.9%, Полша ~21.6%, Унгария ~18.6%, Румъния ~12.4%, Чехия ~10.0%, България ~7.5%.Ако искаш, мога да прибавя втори образен детайл – мини-сценарии за „ издишане “, „ внезапна промяна “ и „ промяна на парадигмата “, с ориентировъчни исторически аналози и диапазони за пазарни спадове и дълготрайност, с цел да стане материалът още по-оперативен.

Точно тук идва аналитичната част, която пазарите не обичат да слушат. Когато съотношението Пазарна капитализация/БВП в Съединени американски щати се качва над двойно Брутният вътрешен продукт, това исторически съответствува с етапи на несъразмерен оптимизъм. Не споделям „ на следващия ден падаме “, споделям „ статистически сте в зона, в която неприятните изненади имат по-висока възможност “. Дори бичи коментатори си признават, че комбинацията от високи P/E, ниска дивидентна рентабилност и индикации като CAPE и Buffett е в алената зона; на по-хладни гласове им стига единствено последният.В ЦИЕ картината е огледална: ниски съотношения към Брутният вътрешен продукт не са автоматизирано „ на ниска цена = купувай “, само че отварят пространство за догонване. Полша на ~22% наподобява като здравословна стопанска система с под-развит финансов пазар, не като прегрят актив. Унгария при ~18.6% и Чехия при ~10% демонстрират същото: повече стопанска система, в сравнение с борсова „ обвивка “. България на ~7.5% е съвсем учебник по „ финансова плиткост “: дребна пазарна обвивка върху стопанска система, която пораства циклично и непоследователно се капитализира на борсата. Това не е присъда, а опция – за тези, които умеят да живеят с ниска ликвидност и знаят да влизат и излизат с дисциплинираност.Защо съотношението към Брутният вътрешен продукт въобще има значение? Защото е жестоко, само че изненадващо информативно мерило за това до каква степен упованията за бъдещи облаги (и дисконтовите ставки) са надули оценките оттатък действителната икономическа основа. В края на 90-те Съединени американски щати надвишиха 100% и след това пристигна 2000 година През 2007 година още веднъж видяхме набъбване и след това – 2008–2009 година Днес сме доста по-нагоре. Нито един знак самичък по себе си не „ предсказва “ момента на корекцията, само че когато най-широкият от тях свети в пурпурно, рационалният вложител пуска най-малко няколко предупредителни лампи.И в този момент – контрапунктът, който мнозина пропущат. Високият индикатор в Съединени американски щати не е единствено балон, той е и функционалност на превъзходството на листнатите мегакорпорации и на дълбоките финансови пазари, където една концепция (AI, облак, полупроводници) незабавно се капитализира в трилиони. Отсреща Европа страда от фрагментация: по-плитки пазари, по-малко мега-листинги, по-бавна интеграция. Опитите да се форсира „ съюзът на финансовите пазари “ се движат, само че бавно; упоритостите постоянно се режат до „ по-лесни за осъществяване стъпки “. Това държи европейската обвивка по-близо до Брутният вътрешен продукт и основава чувството за „ по-евтина “ Европа – чувство, което може да се окаже структурно стабилно, а не циклично.Как свършва когато пазарите надминат стопанската система? Има три исторически сюжета и всички са мъчителни по собствен метод. Първият е класическият „ издишане “ – няколко години на по-ниска възвръщаемост, в които Брутният вътрешен продукт догонва, до момента в който оценките се охлаждат. Вторият е „ внезапна промяна “ – двуцифрен спад за месеци, след това латерална фаза и постепенно възобновяване. Третият е „ сменяща се парадигма “ – не просто промяна, а пренареждане на водачите, при което старите първенци губят относителна тежест, а нови браншове и райони поемат щафетата. Днес има причини и за трите: в случай че AI резултатът в продуктивността се материализира необятно, Съединени американски щати могат да „ изчакат “ Брутният вътрешен продукт да догонва. Ако митата подсилят инфлационната жила и Фед се колебае, рискът от внезапен епизод се усилва. Ако световната ликвидност се пренасочи, могат да изплуват непредвидени бенефициенти отвън Уолстрийт.Какво значи това за вложител, който търси разсъдък, а не драма? Първо, гледай съотношението Пазарна капитализация/БВП като високостепенно предизвестие, не като бутон „ продавай всичко “. Второ, премисли концентрацията: в случай че портфейлът ти виси на шепа мегатех имена, ти си пленник на един единствен сюжет – продължаващ напредък на оценките. Трето, погледни ЦИЕ не като „ постоянно на ниска цена външна страна “, а като асиметрия: действителни стопански системи, постоянно с по-нисък дълг, със браншове, които търсят пазарен капитал. Там, където борсата е тънка по отношение на Брутният вътрешен продукт, дребна смяна в локалното икономисване, пенсионна промяна или влизане на 1–2 огромни емитента могат да разместят планини.Да се върнем към логиката на психиката. Всеки балон и всяка протяжна „ надцененост “ приключват с една и съща човешка неточност – увереността, че ще излезем в точния момент. Ако графиката нагоре те кара да мислиш „ ще задържа още малко “, чу ли я към този момент тази имитация в 1999 година, 2007 година, 2021 година? Историята не се повтаря безусловно, само че римува. Високият американски бар през днешния ден е и удивление, и предизвестие. Ниските ЦИЕ питейни заведения са и песимизъм, и късмет.С най-прагматичен звук: Съединени американски щати на ~210% по отношение на Брутният вътрешен продукт са зона, в която статистически изненадите надолу не са необичайност. Европа групово стои по-ниско, само че това не я прави автоматизирано евтина – прави я по-малко уязвима на чисто оценъчно стесняване, в случай че шокът пристигна от лихви и инфлация. ЦИЕ е дълга игра – по-слаба ликвидност и по-голяма волатилност, само че с баланс „ оценка против стопанска система “, който работи за теб, а не против теб. И в случай че би трябвало да го кажа най-ясно: когато борсата изпреварва стопанската система, печели този, който може да мисли и във етапа на охлаждането.И да, с цел да не остане единствено в думи, графичното съпоставяне на „ пазарна капитализация към Брутният вътрешен продукт “ сред Съединени американски щати и основни пазари в ЦИЕ е към този момент горе – изобразява съотношенията за последните налични години: Съединени американски щати ~209.9%, Полша ~21.6%, Унгария ~18.6%, Румъния ~12.4%, Чехия ~10.0%, България ~7.5%.Ако искаш, мога да прибавя втори образен детайл – мини-сценарии за „ издишане “, „ внезапна промяна “ и „ промяна на парадигмата “, с ориентировъчни исторически аналози и диапазони за пазарни спадове и дълготрайност, с цел да стане материалът още по-оперативен. Източник: infostock.bg

КОМЕНТАРИ