Amazon преживява най-силния си седемдневен спад от 2022 г.

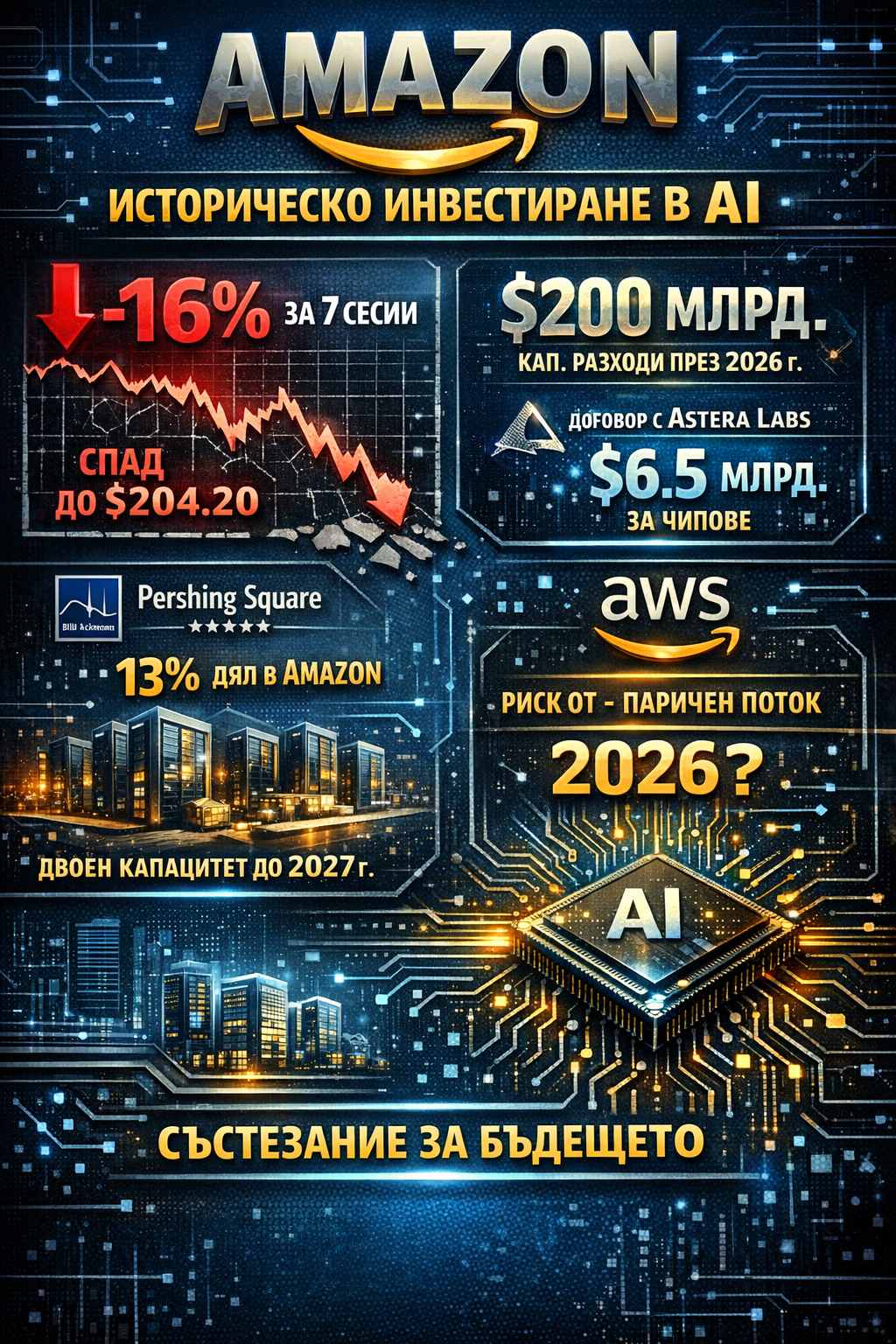

Amazon претърпява най-силния си седемдневен спад от 2022 година насам, като акциите се намалиха с 16% до 204.20 $ – придвижване, което не беше провокирано от слаб доклад, а от мащаба на упоритостта. Компанията разгласи, че възнамерява финансови разноски от 200 милиарда $ през годината – най-високата прогноза измежду мегатехнологичните хиперскейлъри – и точно тази цифра промени психологическия режим на пазара.Интересното е, че отрицателната реакция засенчи подобрението в AWS, където приходите набъбнаха с 24% през четвъртото тримесечие. Пазарът не санкционира закъснение, а ускоряване на разноските. Когато капиталовият цикъл внезапно изпреварва забележимата монетизация, фокусът се измества от напредък към паричен поток. Част от анализаторите на Уолстрийт към този момент позволяват, че Amazon може да бъде първият от огромните облачни играчи, който да регистрира негативен свободен паричен поток през 2026 година, в случай че темпото на вложения се резервира.Разкритият контракт за 6.5 милиарда $ с Astera Labs за многогодишни полупроводникови решения единствено укрепи чувството, че компанията влиза в дълбока инфраструктурна фаза. Това не е пробен AI бюджет, а структурно удвояване на потенциала на центровете за данни до 2027 година, както показва Pershing Square в презентацията си за вложители. Фондът на Бил Акман държи позиции в Amazon и Meta, представляващи надлежно 13% и 10% от капитала му към края на 2025 година, и формулира тезата ясно: AWS е водач в мощно съсредоточен пазар, а търсенето на изчислителна мощност за AI inference може бързо да всмуква новия потенциал.Тук макро рамката е основна. Светът навлиза в капиталово-интензивен стадий на AI конкуренцията. След 2023–2024 година, когато ентусиазмът беше съсредоточен в програмен продукт и модели, 2025–2027 година наподобяват като интервал на инфраструктурно създаване. Това изисква нападателен capex, а нападателният capex компресира свободния паричен поток в кратковременен небосвод. В среда на по-скъпа ликвидност и към момента рестриктивна политика на Фед, пазарът става по-чувствителен към салдото сред инвестиция и възвръщаемост.  Deutsche Bank предлага контрапункт. Анализаторът Лий Хоровиц написа, че Amazon „ не става по-капиталово интензивна “, а просто изтегля напред вложения, които другояче биха били разпределени във времето. Според него рискът от недоинвестиране е по-голям от риска от свръхинвестиране, тъй като компанията може да „ израсне в потенциала “ при продължаващо търсене. Тази логичност е типична за ранна фаза на инфраструктурен цикъл – когато водачът избира остатък на потенциал пред пропуснат пазарен дял.William Blair също признава риска, само че го слага в действен подтекст. Според анализатора Дилън Карден увеличените разноски могат да отразяват структурното преимущество на Amazon да надгражда съществуващата AWS инфраструктура по-бързо от съперниците. Това е мотив за скорост на внедряване, а не за просто разширение на мащаба.Психологически пазарът е колеблив. От една страна, вложителите към момента възнаграждават AI експозицията. От друга, те стартират да изискват по-ясна видимост за рентабилността на този цикъл. 16% спад за седем сесии е реакция, която припомня за 2022 година, когато растежните компании бяха преоценени през призмата на лихвения потрес. Разликата в този момент е, че салдото на Amazon е надалеч по-устойчив, а въпросът не е оцеляване, а ритъм на възвръщаемост.Исторически сходни етапи на свръхинвестиции – да вземем за пример при построяването на облачната инфраструктура преди десетилетие – в началото натоварват финансовите метрики, само че след това основават бариери за нахлуване. Днешната реакция наподобява като краткосрочно напрежение сред финансова дисциплинираност и стратегическа доминация.Историята тук не е в това, че Amazon харчи 200 милиарда $, а в това, че пазарът стартира да прави оценка AI конкуренцията като финансово съревнование, а освен като софтуерен пробив. В цикъл, в който инфраструктурата дефинира бъдещия поток от доходи, вложителите ще би трябвало да балансират сред краткотраен напън върху свободния паричен поток и евентуално структурно подсилване на лидерската позиция на AWS, до момента в който волатилността остава функционалност на това напрежение, а не на уязвимост в главния бизнес модел.Материалът е с изчерпателен и учебен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Deutsche Bank предлага контрапункт. Анализаторът Лий Хоровиц написа, че Amazon „ не става по-капиталово интензивна “, а просто изтегля напред вложения, които другояче биха били разпределени във времето. Според него рискът от недоинвестиране е по-голям от риска от свръхинвестиране, тъй като компанията може да „ израсне в потенциала “ при продължаващо търсене. Тази логичност е типична за ранна фаза на инфраструктурен цикъл – когато водачът избира остатък на потенциал пред пропуснат пазарен дял.William Blair също признава риска, само че го слага в действен подтекст. Според анализатора Дилън Карден увеличените разноски могат да отразяват структурното преимущество на Amazon да надгражда съществуващата AWS инфраструктура по-бързо от съперниците. Това е мотив за скорост на внедряване, а не за просто разширение на мащаба.Психологически пазарът е колеблив. От една страна, вложителите към момента възнаграждават AI експозицията. От друга, те стартират да изискват по-ясна видимост за рентабилността на този цикъл. 16% спад за седем сесии е реакция, която припомня за 2022 година, когато растежните компании бяха преоценени през призмата на лихвения потрес. Разликата в този момент е, че салдото на Amazon е надалеч по-устойчив, а въпросът не е оцеляване, а ритъм на възвръщаемост.Исторически сходни етапи на свръхинвестиции – да вземем за пример при построяването на облачната инфраструктура преди десетилетие – в началото натоварват финансовите метрики, само че след това основават бариери за нахлуване. Днешната реакция наподобява като краткосрочно напрежение сред финансова дисциплинираност и стратегическа доминация.Историята тук не е в това, че Amazon харчи 200 милиарда $, а в това, че пазарът стартира да прави оценка AI конкуренцията като финансово съревнование, а освен като софтуерен пробив. В цикъл, в който инфраструктурата дефинира бъдещия поток от доходи, вложителите ще би трябвало да балансират сред краткотраен напън върху свободния паричен поток и евентуално структурно подсилване на лидерската позиция на AWS, до момента в който волатилността остава функционалност на това напрежение, а не на уязвимост в главния бизнес модел.Материалът е с изчерпателен и учебен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Deutsche Bank предлага контрапункт. Анализаторът Лий Хоровиц написа, че Amazon „ не става по-капиталово интензивна “, а просто изтегля напред вложения, които другояче биха били разпределени във времето. Според него рискът от недоинвестиране е по-голям от риска от свръхинвестиране, тъй като компанията може да „ израсне в потенциала “ при продължаващо търсене. Тази логичност е типична за ранна фаза на инфраструктурен цикъл – когато водачът избира остатък на потенциал пред пропуснат пазарен дял.William Blair също признава риска, само че го слага в действен подтекст. Според анализатора Дилън Карден увеличените разноски могат да отразяват структурното преимущество на Amazon да надгражда съществуващата AWS инфраструктура по-бързо от съперниците. Това е мотив за скорост на внедряване, а не за просто разширение на мащаба.Психологически пазарът е колеблив. От една страна, вложителите към момента възнаграждават AI експозицията. От друга, те стартират да изискват по-ясна видимост за рентабилността на този цикъл. 16% спад за седем сесии е реакция, която припомня за 2022 година, когато растежните компании бяха преоценени през призмата на лихвения потрес. Разликата в този момент е, че салдото на Amazon е надалеч по-устойчив, а въпросът не е оцеляване, а ритъм на възвръщаемост.Исторически сходни етапи на свръхинвестиции – да вземем за пример при построяването на облачната инфраструктура преди десетилетие – в началото натоварват финансовите метрики, само че след това основават бариери за нахлуване. Днешната реакция наподобява като краткосрочно напрежение сред финансова дисциплинираност и стратегическа доминация.Историята тук не е в това, че Amazon харчи 200 милиарда $, а в това, че пазарът стартира да прави оценка AI конкуренцията като финансово съревнование, а освен като софтуерен пробив. В цикъл, в който инфраструктурата дефинира бъдещия поток от доходи, вложителите ще би трябвало да балансират сред краткотраен напън върху свободния паричен поток и евентуално структурно подсилване на лидерската позиция на AWS, до момента в който волатилността остава функционалност на това напрежение, а не на уязвимост в главния бизнес модел.Материалът е с изчерпателен и учебен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари. Източник: infostock.bg

КОМЕНТАРИ