Силен спад върна цените на европейските електроенергийни борси към нивата до 300 евро за MWh, но това не е краят на кризата

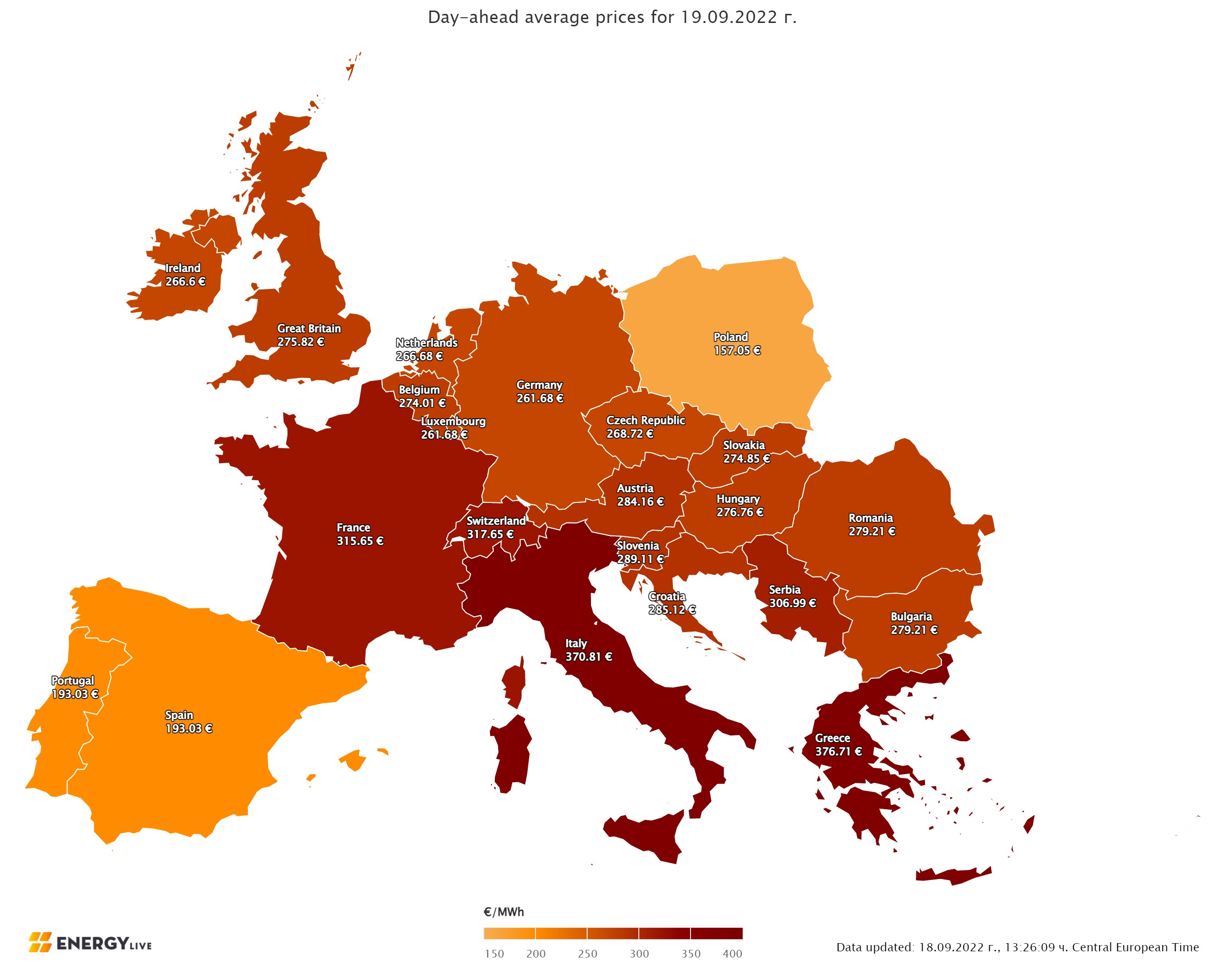

Европейските електроенергийни тържища в сегмента „ ден напред “ наподобява съумяха да се преборят с ценовите равнища от над 400 евро за MWh. Поне през миналата седмица. Дали тази наклонност ще се резервира до промяната, обещана от европейските високи политици и след нея е мъчно да се каже. Принос за по-ниските ценови равнища има свиването на каузи на газа за производството на електрическа енергия и то фрапантно изключително през почивните дни. Както и завръщането напразно и покачването на производството на електрическа енергия от нуклеарни централи. Задължително би трябвало да се означи и спада на ценовите равнища на синьото гориво на спот пазара. Това не значи, че цените на електрическата енергия в сегмента „ ден напред “ са ниски. Напротив. Все още са доста високи и притеснителни за бизнеса, битовите консуматори и нежните държавни бюджети. Сезонът е временен и допуска по-ниско ползване поради края на жегите и отпадането на нуждата от изстудяване на домовете. Също така и по-различно държание на потребителите освен поради ранната есен, а поради нуждата за справяне с високите смети. Домакинствата изпитват в допълнение усложнение и поради високата инфлация. Трудно е да се каже доколко политическия и в частност административния напън през предходната седмица са изиграли някаква роля за спада на ценовите равнища с към 100 евро. По-скоро водещото в тази ситуация е държанието на потребителите. Не би трябвало да се не помни и спада на промишленото произвеждане, затварянето на огромни фабрики. Производство на електрическа енергия Производството на електрическа енергия през 37-та седмица във всички страни от Европа e от порядъка на 44 199.49 GWh във вечерни часове на 18 септември 2022 година преди окончателния доклад (47 312.16 GWh след поправяне на данните за миналата 36 седмица). Що се отнася до седмичното произвеждане на електрическа енергия в страните от ЕС за 37-та седмица, то доближава до размер от 40 176.69 GWh (42 866.08 GWh след корекцията в края на 36-та седмица), съгласно данните на energy charts, основани на ENTSO-E все още на издание. От това общо произвеждане на фосилните горива се пада дял от 15 315.21 GWh или 38.12 % преди промяна (17 798.00 GWh или 41.52 % окончателните допълнени данни за седмицата по-рано). От тях - на кафявите въглища – 3608.87 GWh или 8.98 %, както и на каменните – 8.50 % (3413.61 GWh). Газът държи дял от 18.03 на 100 или 7243.54 GWh (19.27 % за 36-та седмица или 8258.34 GWh). Участието на нуклеарната сила е изчислено на 9076.00 GWh или 22.47 %. Делът на възобновимите енергийни източници (ВЕИ) e от порядъка на 15 943.57 GWh или 39.48 % (според конкретизираните поправени данни за 36-та седмица – 15 383.34 GWh или 35.89 %). Вятърните централи на сушата са произвели размер от 5919.47 GWh (14.66 %), а офшорните – 1179.60 GWh или 2.92 %. Делът на електрическата енергия от слънчеви електроцентрали доближава до 2900.54 GWh или 7.18 %. Що се отнася до хидроенергията, то делът й е от порядъка на 5.18 %, а от помпени станции – 5.05 %. Редно е да се означи и делът на биомасата – 3.62 %. Цените Ценовите равнища в сегмента „ ден напред “ през миналата седмица стартираха от високи равнища, жестоко казано от към 400 евро за MWh. В рамките на търговията в първия ден от седмицата нямаше ефикасни сигнали за спад. Все отново още на 12 септември, макар високите равнища някъде се прокрадна и понижението. С разнопосочност стартираха европейските електроенергийни тържища в сегмента ден напред с ден за доставка 13 септември. Спадът, регистриран на осем от пазарите варираше от нищожен (0.0% или 450.11 евро за MWh) в Сърбия и 1.2% (420.84 евро за MWh) в Швейцария и 3.8 % (392.37 евро за MWh) в Германия до 26.7 % (128.75 евро за MWh) в Испания и Португалия. На останалите електроенергийни тържища покачването не бе високо – от 03. % (421.18 евро за MWh) в Австрия и 3.0 % (448.89 евро за MWh) в България и Румъния. Най-висока, макар придвижването в посока надолу с 2.1 % остана постигнатата цена в Гърция – 457.00, следвана от Италия – 456.94 евро за MWh (увеличение с 1.2 %). Слабата разнопосочност се резервира и с ден за доставка 14 септември като на шест от европейските електроенергийни тържища още веднъж бе следен слаб спад – от 1.1 % (443.86 евро за MWh) в България и Румъния и 1.3 % в Гърция (451.13 евро за MWh) до 15.3 % (136.20 евро за MWh). Покачването – сред 1.7 % (464.84 евро за MWh) в Италия и 2.2 % (458.49 евро за MWh) в Унгария и 3.9 % (461.38 евро за MWh) във Франция, както и 16.2 % (455.81 евро за MWh) в Германия. Що се отнася до Иберийския пазара (Испания и Португалия ) при растеж с 3.8 % - 133.61 евро за MWh. С ден за доставка 15 септември ценовите равнища всеобщо потеглиха в посока към намаляване като се изключи Иберийския пазар, Полша и тържищата отвън континента – Ирландия и Северна Ирландия. Спадът варираше от 0.2 % (452.17 евро за MWh) в Швейцария и 2.8 % (424.29 евро за MWh) в Сърбия и 5.4 % (436.56 евро за MWh ) във Франция и 17.0% (368.54 евро за MWh) в Румъния и България до 19.0 % (369.37 евро за MWh) в Германия. Силният спад се резервира и с ден за доставка 16 септември, само че още веднъж като се изключи 4 от европейските електроенергийни тържища, измежду които още веднъж в Ирландия и Северна Ирландия (плюс 1.6 % ) до 358.61 евро за MWh. Ръст бе регистриран на двете тържища с най-високи стойности в последно време – на гръцката HENEX с 10.2 % (465.99 евро за MWh) и италианската GME – плюс 8.3 % до 484.80 евро за MWh. Понижението варираше от едва за БНЕБ и румънската OPCOM (спад с 1.3 % ) до 363.58 евро за MWhи 8.6 % (399.00 евро за MWh) във Франция до 30.9 % в Чехия (262.91 евро за MWh) и 45.5 % в Германия (201.20 евро за MWh). С ден за доставка 17 септември цените продължиха да вървят надолу и то с доста по-силен ритъм – намаляване от 19.5 % (294.04 евро за MWh) бе регистрирано в Австрия и 28.5 % (260.13 евро за MWh) в България и Румъния, стигайки до 43.4 % (225.86 евро за MWh) във Франция и 65.8 % (68.77 евро за MWh) в германия. Спадът от 62.5 % докара до цена от 64.29 евро за MWh в Португалия, а в Испания при минус 64.29 % - до 61.68 евро за MWh. На противоположната страна остана Полша – при растеж с 39.8 % цената се повиши до 142.24 евро за MWh. За последния ден от седмицата 18 септември понижението продължи още веднъж с дребни изключния. Стойността на белгийската борса ( с ден за доставка 17 септември се намали с 60.2 % ) при растеж от 41.6 % се върна на по-високото равнище от 138.24 евро за MWh, а растежът от 13.3% докара до цена от 77.93 евро за MWh. С 23.9 % до 124.83 евро за MWh се повиши цената в Нидерландия, а за Португалия и Испания при растеж от 104.7 % и 113.4 % надлежно, цената се откри до 131.61 евро за MWh. Спадът варираше сред 11.5 % ( 199.95 евро за MWh) във Франция и 15.0 % ( 305.22 евро за MWh) в Италия, както и 40.2 % (175.92 евро за MWh) в Австрия и 48.3 % ( 134.41 евро за MWh) в България и Румъния. Доста по-висока остана цената на прилежащата гръцка борса – при спад със 17.5 % се откри на 297.78 евро за MWh. Новата седмица започва с много друг в процентно отношение растеж – с 21.9 % до 370.81 евро за MWh в Италия и 57.9 % до 315.65 евро за MWh във Франция. Скокът от 107.7 % - до 279.21 евро за MWh в България и Румъния. При скок със 173.7 % цената в Чехия – 268.72 евро за MWh, в Германия – при растеж с 235.8 % - до 261.68 евро за MWh. Средна месечна и междинна годишна цена към 18 септември Средната месечна цена на европейските електроенергийни тържища остава висока. Движението в посока надолу, още веднъж се дължи на следения спад главно през последните дни от миналата седмица. На БНЕБ към междинната месечна стойност е на равнище от 382.53 евро за MWh, а на румънската OPCOM – 386.94 евро за MWh. За другите европейските електроенергийни тържища се движи от 438.19 евро за MWh в Гърция и 456.52 евро за MWh в Италия, както и 411.37 евро за MWh във Франция. Доста по-ниска остава цената за Испания – 152.7 евро за MWh (също 152.84 евро за MWh в прилежаща Португалия). В Германия, междинната месечна стойност е на равнище от 346.38 евро за MWh, а в Австрия – 404.08 евро за MWh. В Унгария изчисленията сочат за равнище от 405.16 евро за MWh, а за Полша – 164.51 евро за MWh. Средната годишна цена върви в посока към покачване, въпреки че тук също се следи спад на темпа на растеж, като на някои от електроенергийните тържища е извънредно слаб и към 18 септември на БНЕБ е 258.7 евро за MWh и към момента е по-ниска, както от тази в Румъния (275.11 евро за MWh), Унгария (283.68 евро за MWh), по този начин и от тази в Гърция (287.63 евро за MWh) и прилежаща Сърбия (288.28 евро за MWh). На останалите европейски електроенергийни тържища средногодишните цени към посочената дата варират от 321.72 евро за MWh в Италия и 188.55 евро за MWh в Испания и Португалия (189.13 евро за MWh) до 253.53 евро за MWh в Нидерландия и 245.8 евро за MWh в Германия, както и 293.8 евро за MWh във Франция и 168.07 евро за MWh в Полша. Петрол, газ, СО2 Петролът се оказа още веднъж под напън вследствие на отрицателните данни за инфлацията. Свиването на прогнозата на Международната организация по енергетика (МАЕ) също се отрази. Цените на петрола вид Brent през предходната седмица продължиха да спадат и след покачването до 94 $ на 14 септември приключиха на равнище от 91.57 $ за барел. Пазарът е в очакване на следващото съвещание на Федералния запас, на което се чака решението за основната рента и ориентирите за последващата парична политика. Както означават някои от наблюдаващите, мечите настроения остават, а прогнозата за цената на петрола и упованията са за приблизително равнище под и към 90 $ за барел. Това обаче е единствено краткосрочната прогноза. Анализаторите не са се отказали от упованието си за 125 – 130 $ за барел в по-дългосрочно бъдеще. Инвеститорите към момента се ориентират в ситуацията и чакат по-ясни сигнали в каква посока ще тръгнат реакциите при приближаване на датата 5 декември, когато влиза в действие европейското ембарго върху съветския нефт. Няма и изясненост за рисковете при оповестяване на проекта на Г7 за таван на цените. Страховете на страните от Европейски Съюз не са успокоени. Германия да вземем за пример, продължава договарянията с Полша и Казахстан по изискванията по доставките на нефт. Именно за вдишване на надзор на пазара през миналата седмица немските активи на дъщерните компании на „ Роснефт “ бяха предадени под ръководство на Федералната мрежова организация на страната. Притесненията са за следствията от това деяние. Между другото пазарът би трябвало да се готви не толкоз за ембаргото върху суровия нефт, а за възбраната за вноса на петролни артикули. На този декор газовият пазар претърпя за пръв път през миналата седмица еуфорията на спада на ценовите равнища до 187.79 евро за MWh. Като цяло обаче газа е друга история. Търговията със синьо гориво е под напън и не е наясно каква тъкмо ще е предлаганата от Европейска комисия промяна. „ Северен поток “ е спрян, а доставките през украинското трасе са съгласно поръчките на купувачите. Спад бе регистриран и на цената на СО2 въпреки и доста слаб – до 73.26 евро за звук. Спрямо началото на месеца, когато цените на EUA спаднаха (9.09 ) до 66.08 евро за звук, покачването няма по какъв начин да не се означи, което значи в действителност, че излъчванията си върнаха част от спада от 33 % регистрирани от август до септември. Както означават наблюдаващите и тук се регистрира ролята на политиката. Те напомнят апелите за интервенция на пазара на въглеродни излъчвания на фона на енергийната рецесия и различните оферти за понижено търсене на електрическа енергия, таван на цените на въглеродните излъчвания, прекъсване на пазара на EUA и продажба на разрешителни за запаси за набиране на средства, в началото пуснати като част от проекта RePowerEU. Този проект има за цел да събере 20 милиарда евро, по настоящи цени от към 330 милиона разрешителни, спрямо пазарния баланс от 1,45 милиарда квоти към края на 2021 година Трябваше към този момент да са понижени към 350 млн. от разрешителните. Сега участниците на пазара са съсредоточени върху европейската намеса. Тенденции Планът за интервенция на пазара с опит за облекчение на енергийната рецесия беше деклариран. Категорично. Има разлика обаче сред това да се съобщи обещано желание и да се извърши. Още повече, че става въпрос за нуждата от ефикасни дейности, които ще обиден живота на близо 450 млн. души. На жителите на Европа, в това число и на бизнеса бе дадено: таван на цената на газа на едро, въпреки и по заобиколен метод – посредством реформиране на TTF. тавани на цените на електрическата енергия за някои технологии за произвеждане (напр.на вятърна, слънчева и нуклеарна енергия) мерки за понижаване на търсенето подкрепа за ликвидността за енергийните компании посредством предоставяне на гаранции от страна на страната за кредитни линии изземване на свръхприходите от енергийните компании и насочването им към населението Помощта е значима. От нея се нуждаят редица предприятия и битови консуматори в Европа. Защитата на уязвимите консуматори и спасяването от банкрут на фирмите на прага на зимата е съществена задача и на националните държавно управление. Така че свеждането на рисковете остава преди всичко. Проблемът е, че прекрояването на пазара по административен по метода изказан от европейските политици може да утежни енергийната рецесия. Затова и специалистите като че ли от ден на ден се сплотяват към концепцията за " лимитирани във времето ограничения ". За всички е известно, че ограничението на цените води до дефицит на количествата газ, а също и на електричество, което ще утежни енергийната рецесия. Затова декларираното желание съгласно специалистите е неправилна политическа интервенция. Европейските политици се отхвърлиха от директната интервенция с таван на цената на газа, поради основателните опасения за прекъсване на потоците и на LNG, само че дадоха обещание да реформират TTF. Това също е рисков миг, който ще удари по сигналите за пазарната цена, определяна от предлагането и търсенето. Нарушаването на този нежен баланс ще бъде единствено сигнал за утежняване на рецесията. Благородното на пръв взор предложение за изземване на свръхприходите на фирмите, както и ограничението на някои производства от своя страна е спирка за вложителите. Обмисляният таван на цената от 200 евро за MWh за някои производства също носи непредвидими последствия и може да докара до дисбаланс, както и деформиране на цените изключително в сегмента „ ден напред “. Що се отнася до понижаване на търсенето и тук има капан. Опитът за отвързване на цените на газа от електричеството може да имат тъкмо противопоставен резултат. Според някои проучвания за това приказва практиката в Испания и Португалия, където резултатът за понижаване на потреблението е нулев, само че резултатът за пазарните играчи е неприятен. Европейската електроенергийна и газова система е извънредно комплицирана мрежа от взаимосвързани пазари. Прилагането на ефикасни незабавни интервенции през зимния сезон са доста голямо предизвикателство. Всеки опит за структурна промяна в това време ще докара до непредвидени последствия. Енергийните пазари в Европа надалеч не са идеални. Има редица по-дългосрочни структурни проблеми с дизайна на енергийния пазар, които би трябвало да бъдат главно разисквани, с цел да се стигне ефикасен енергиен преход. Проблем е, че енергийният преход стартира доста преди решаването им. Преструктурирането при започване на зимата е неверен метод. Освен това няма по какъв начин да се плануват ходовете на съветската страна, дейностите на която доведоха до ескалирането на цените. Днешният интегриран енергиен пазар е резултат от тридесетгодишна работа. Премахването му с един политически размах може по-скоро да усили вредите, ще задълбочи енергийната рецесия и тя може да се проточи надалеч във времето.

Източник: 3e-news.net

КОМЕНТАРИ