АУБ: Заплатите на болничните шефове се определят в Правилника за прилагане на ЗПБ

Заплатите на управленията в лечебните заведения се дефинират от правила, написани в Правилника за използване на Закона за обществените предприятия, по отношение на който работят държавните и общинските лечебни заведения. Заплатите в частните лечебни заведения пък се дефинират от техния притежател.

Това показва в мнение от името на Асоциацията на университетските лечебни заведения ръководителят на организацията проф. Красимир Иванов. Позицията е по отношение на тематиката за размера на заплатите на шефовете на лечебните заведения за болнична помощ, откакто стана ясно, че немалка част от шефовете на държавни и общински лечебни заведения получават големи хонорари, при някои надхвърлящи 40 хиляди лева месечно.

„ Предлагаме вниманието на обществото да се насочи към същинските проблеми на опазването на здравето ни, които са многочислени, съществени и действително заплашват съществуването и естествената активност на голямата част от лечебните заведения, а с това и опцията за оказване на навременна и качествена болнична здравна помощ на нуждаещите се пациенти “, се споделя още в позицията, подписана от проф. Иванов.

Ето и цялостния текст на отвореното писмо, изпратено до медиите:

УВАЖАЕМИ ГОСПОЖИ И ГОСПОДА,

Във връзка с множеството мнения, полемики, репортажи по тематиката за размера на заплатите на шефовете на лечебните заведения за болнична помощ, Ви обръщам внимание върху следното:

Законът за обществените предприятия изисква всички членове на органите за ръководство и надзор на обществените предприятия да се избират и назначават единствено въз основа на извършен конкурс. Възнагражденията на членовете на изпълнителните и контролните органи на обществените предприятия, каквито са държавните и общински лечебни заведения, се дефинират по реда на Правилника за използване на Закона за обществените предприятия. Заплатите в частните лечебни заведения се дефинират от техния притежател.

Предлагам на Вашето внимание детайлно написаните в член 56 от Правилника за използване на Закона за обществените предприятия правила за установяване на размера на възнагражденията на шефовете и изпълнителните шефове на държавните и общински лечебни заведения:

„ Раздел V Определяне възнаграждението на членовете на изпълнителните и контролните органи в обществени предприятия

Чл. 56. (1) Възнагражденията на членовете на изпълнителните и контролните органи на обществените предприятия се дефинират според от цената на активите, числеността на личния състав, рентабилността, финансовия резултат, изменението на добавената стойност на един ангажиран, обслужването на отговорностите, както и от поети характерни отговорности и отговорности в подписаните контракти.

(2) Месечните хонорари на членовете на органите за ръководство и надзор на обществените предприятия се дефинират посредством бална оценка, формирана въз основа на резултатите за отчетното тримесечие по индикаторите и критериите от таблицата според приложение № 2 и избраната стойност на една бална единица.

(3) Членовете на препоръките на шефовете, на надзорните и управителните препоръки на обществени предприятия – акционерни сдружения, получават заплащане, несъмнено при стойност на една бална единица в размер 50 на 100 от минималната месечна работна заплата, открита за страната за съответния месец.

(4) Изпълнителните членове и членовете на управителните препоръки, овластени да съставляват предприятието, с изключение на възнаграждението по алинея 3 получават и заплащане, несъмнено при стойност на една бална единица, равна на минималната месечна работна заплата, открита за страната за съответния месец.

(5) Управителите на обществени предприятия – сдружения с лимитирана отговорност, получават заплащане, несъмнено при стойност на една бална единица, равна на минималната месечна работна заплата, открита за страната за съответния месец, а контрольорите на тези предприятия – при стойност на една бална единица в размер 40 на 100 от минималната месечна работна заплата за страната, открита за съответния месец.

(6) След приключването на всяко тримесечие според от постигнатите през него стойности на индикаторите и критериите в приложението по алинея 2 се пресмята балната оценка и се преизчисляват месечните хонорари за отчетното тримесечие. Преизчислените хонорари се начисляват и изплащат с възнаграждението за последния месец на отчетното тримесечие. През първите два месеца на тримесечието членовете на изпълнителните и контролните органи получават предплатено месечно заплащане въз основа на балната оценка за предходното тримесечие.

(7) Изчисляването на балната оценка и размера на възнагражденията на членовете на изпълнителните и контролните органи се прави в предприятието на основата на нормативно откритата отчетност. Средствата за погашение на възнагражденията са за сметка на разноските на предприятието. Информация за избраните хонорари се показва тримесечно на органа, упражняващ правата на страната.

(8) Членовете на изпълнителните и контролните органи на предприятията получават тантиеми отвън размерите на възнагражденията, избрани по реда на алинея 7, при повишаване на счетоводната облага през отчетната по отношение на миналата година и при изискване че сдружението няма непокрита загуба от предишни години и просрочени отговорности. Тантиемите са за сметка на облагата след данъчното й облагане и заделянето на нормативно избраните елементи от нея за запас на сдружението, отчисления от облагата или дял в интерес на притежателя на капитала в размер, избран от общото заседание на съдружниците/акционерите, от едно до три средномесечни хонорари, получени през настоящата година от членовете на изпълнителните и контролните органи.

(9) Размерът на възнаграждението на членовете на препоръките на шефовете, надзорните и управителните препоръки на акционерните сдружения, избран по реда на алинея 3, след преизчисляването по алинея 6 не може да надвишава шесткратния размер на минималната месечна работна заплата, открита за страната за съответния месец.

(10) Размерът на възнаграждението на изпълнителните членове и членовете на управителните препоръки, овластени да съставляват сдружението, избран по реда на алинея 3 и 4, след преизчисляването по алинея 6 не може да надвишава осемнадесеткратния размер на минималната месечна работна заплата, открита за страната за съответния месец.

(11) Размерът на възнаграждението на шефовете на сдруженията с лимитирана отговорност по алинея 5 след преизчисляването по алинея 6 не може да надвишава шестнадесеткратния размер на минималната работна заплата, открита за страната за съответния месец, а на контрольорите на сдруженията с лимитирана отговорност по алинея 5 след преизчисляването по алинея 6 не може да надвишава петкратния размер на минималната работна заплата, открита за страната за съответния месец.

(12) (Изм. – Дъждовни води, бр. 11 от 2023 г. , в действие от 1.03.2023 г.) В държавните предприятия, основани със специфични закони на съображение, органът, упражняващ правата на страната, приема политика за възнагражденията на членовете на управителните препоръки и изпълнителните/генералните шефове, която подсигурява дейно ръководство на предприятието и регистрира неговите специфики.

(13) По решение на органа, упражняващ правата на страната, надлежно на общото заседание, в договорите за ръководство и надзор могат да бъдат определяни и по-ниски хонорари посредством понижаване на избраните в алинея 3 – 5 стойности на една бална единица, в това число в случаите по алинея 6.

(14) Когато предприятието е постигнало или е надвишило всички планувани финансови и нефинансови цели и няма просрочени отговорности, само че не са изпълнени останалите условия по алинея 8 за приемане на тантиеми, общото заседание на съдружниците или акционерите може да вземе решение за погашение един път годишно на в допълнение заплащане на членовете на органите за ръководство и надзор за реализирани резултати. Размерът на спомагателното заплащане не може да надвишава три средномесечни хонорари, получени през настоящата година от членовете на изпълнителните и контролните органи, а средствата за изплащането му са за сметка на разноските на сдружението. “.

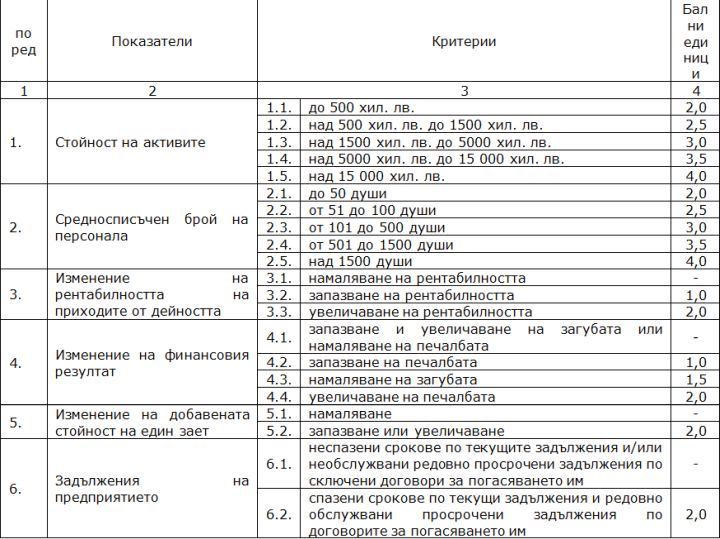

Приложение № 2 към член 56, алинея 2 гласи следното:

„ Показатели и критерии за установяване на балната оценка в обществените предприятия

Забележки:

1. Показателят " Стойност на активите " се открива по балансова стойност на дълготрайните и краткотрайните активи в края на отчетното тримесечие от салдото на предприятието.

2. Показателят " Средносписъчен брой на личния състав " включва средносписъчния брой на личния състав за отчетното тримесечие без лицата, ползващи отпуск по член 163, алинея 1 и член 164, алинея 1 от Кодекса на труда. В средносписъчния брой на личния състав се включва и числеността на работещите в чужбина.

3. Показателят " Изменение на рентабилността на приходите от активността " се открива, като се сравнят индикаторите за доходност за отчетното и за предходното тримесечие. Рентабилността на приходите от активността се дефинира в % като съответствие сред счетоводната облага и чистите доходи от активността по доклада за приходите и разходите/отчета за приходите на предприятието. Данните за счетоводната облага и чистите доходи от активността за отчетното тримесечие се откриват като разлика сред стойностите им за интервала от началото на годината и интервала, предшестващ отчетното тримесечие. Когато предприятието е отчело за отчетното тримесечие счетоводна загуба, то е без доходност.

4. Показателят " Изменение на финансовия резултат " се открива по доклада за приходите и разходите/отчета за приходите при сравняване на финансовия резултат – счетоводна облага или загуба, за отчетното и за предходното тримесечие. Размерът на счетоводната облага (загуба) за отчетното и за предходното тримесечие се дефинира като разлика сред стойностите й за интервала от началото на годината и интервала, предшестващ съответното тримесечие. Когато за отчетното тримесечие е осъществена счетоводна облага при регистрирана счетоводна загуба за предходното тримесечие, се ползва критерият " Намаляване на загубата ". В случай че за отчетното тримесечие е образувана счетоводна загуба при осъществена счетоводна облага за предходното тримесечие, се ползва критерият " Намаляване на облагата ".

5. Показателят " Изменение на добавената стойност на един ангажиран " за отчетния по отношение на базисния интервал се дефинира по Методиката на Националния статистически институт за пресмятане на коефициента на изменението на добавената стойност на един ангажиран.

6. Спазването или неспазването на периодите по индикатора " Задължения на предприятието " се открива въз основа на отговорностите за отчетното тримесечие, в това число отговорности по главници и лихви по банкови кредити; по главници и лихви по заеми/кредити сред обществени предприятия (в това число и сред такива, участващи в група по смисъла на § 1, т. 2 от спомагателните разпореждания на Закона за счетоводството); отговорности към държавния или общинския бюджет (в това число вноски за наложителното публично и здравно обезпечаване, налог върху добавената стойност, данък, корпоративни налози, локални налози и такси, налог върху приходите от трудови правни отношения или контракти за ръководство и надзор и др.); отговорности към снабдители, отговорности към личния състав, отговорности по подписани по съответния ред други контракти и други Проверява се дали предприятието има просрочени отговорности или веселба по отношение на падежа за заплащане. Ако има такива отговорности за предходни интервали – постоянно ли ги обслужва съгласно подписаните контракти за тяхното погасяване.

Под " отговорности към снабдители " се схващат отговорности за доставки (в това число на услуги и на вътрешнообщностни придобивания или внос), свързани с производствено-стопанската активност на предприятието, които са разнообразни от доставките за административните потребности на предприятието. Когато доставчикът е извършил отговорностите си, а длъжникът е в веселба за заплащането, то предприятието не обслужва постоянно своите отговорности. В случаите, когато отговорностите се погасяват според контрактуваните за настоящи и предходни интервали периоди, се смята, че не са налице просрочени отговорности.

Просрочието даже и единствено при един от детайлите в тази група се класифицира като " неспазени периоди ".

7. Публични предприятия със сезонен темперамент на произвеждане и реализация могат да употребяват като база за определяне на индикатори № 3, 4 и 5 информацията за съответното тримесечие на миналата година.

8. При характерни условия за стопанска активност, като закрепени от държавни или общински органи цени на продукцията или услугите или на използваните първични материали, материали и енергоносители, даване на дотации от държавния и/или общинските бюджети, целенасоченост от икономичното консумиране на естествените запаси или при предоставени задания за вложения или възобновяване на производството, както и при предоставени отговорности за осъществяване на социална услуга или за осъществяване на цели на обществената политика, общото заседание може да дефинира други подобаващи индикатори и критерии вместо индикатори № 4 и 5, като съблюдава същия размер за бални единици на критериите.

9. При неспазване на периодите за внасяне на осигурителните вноски за наложителното публично и здравно обезпечаване избраната бална оценка и възнаграждението по член 56, алинея 6 се понижават с 25 на 100.

10. Всички индикатори се пресмятат по информация от финансовия доклад на общественото дружество, а за сдруженията – майки, по техните самостоятелни финансови доклади, направени според използваните счетоводни стандарти.

11. Запазване на индикатор е налице при отклоняване до 5 на 100 в двете направления от цената на индикатора за предходното тримесечие. “.

Видно е от по този начин в детайли написаните правила, че заплатите на шефовете на държавните и общински лечебни заведения не са случайни величини, а се калкулират по авансово избрани от законодателя критерии и индикатори. Периодичното спекулиране с този съответен въпрос и използването му за конфигуриране на една част от обществото против друга е печална дългогодишна процедура, преференциална на избрани лица за добиване на политически, всекидневно предизборни изгоди. Интересно за какво не се написа за възнагражденията на членовете на органите за ръководство и надзор на банките, на ВиК сдруженията, на електроразпределителните сдружения, на строителните компании, на депутатите, министрите и така нататък

Вярваме, че средствата за всеобща информация са призвани да дават достоверна и настояща информация, която да служи на публичния интерес.

Предлагаме вниманието на обществото да се насочи към същинските проблеми на опазването на здравето ни, които са многочислени, съществени и действително заплашват съществуването и естествената активност на голямата част от лечебните заведения, а с това и опцията за оказване на навременна и качествена болнична здравна помощ на нуждаещите се пациенти.

С УВАЖЕНИЕ,

ПРОФ. Д-Р КРАСИМИР ИВАНОВ ДМН,

ПРЕДСЕДАТЕЛ НА АСОЦИАЦИЯТА НАУНИВЕРСИТЕТСКИТЕ БОЛНИЦИ В РЕПУБЛИКА БЪЛГАРИЯ

Това показва в мнение от името на Асоциацията на университетските лечебни заведения ръководителят на организацията проф. Красимир Иванов. Позицията е по отношение на тематиката за размера на заплатите на шефовете на лечебните заведения за болнична помощ, откакто стана ясно, че немалка част от шефовете на държавни и общински лечебни заведения получават големи хонорари, при някои надхвърлящи 40 хиляди лева месечно.

„ Предлагаме вниманието на обществото да се насочи към същинските проблеми на опазването на здравето ни, които са многочислени, съществени и действително заплашват съществуването и естествената активност на голямата част от лечебните заведения, а с това и опцията за оказване на навременна и качествена болнична здравна помощ на нуждаещите се пациенти “, се споделя още в позицията, подписана от проф. Иванов.

Ето и цялостния текст на отвореното писмо, изпратено до медиите:

УВАЖАЕМИ ГОСПОЖИ И ГОСПОДА,

Във връзка с множеството мнения, полемики, репортажи по тематиката за размера на заплатите на шефовете на лечебните заведения за болнична помощ, Ви обръщам внимание върху следното:

Законът за обществените предприятия изисква всички членове на органите за ръководство и надзор на обществените предприятия да се избират и назначават единствено въз основа на извършен конкурс. Възнагражденията на членовете на изпълнителните и контролните органи на обществените предприятия, каквито са държавните и общински лечебни заведения, се дефинират по реда на Правилника за използване на Закона за обществените предприятия. Заплатите в частните лечебни заведения се дефинират от техния притежател.

Предлагам на Вашето внимание детайлно написаните в член 56 от Правилника за използване на Закона за обществените предприятия правила за установяване на размера на възнагражденията на шефовете и изпълнителните шефове на държавните и общински лечебни заведения:

„ Раздел V Определяне възнаграждението на членовете на изпълнителните и контролните органи в обществени предприятия

Чл. 56. (1) Възнагражденията на членовете на изпълнителните и контролните органи на обществените предприятия се дефинират според от цената на активите, числеността на личния състав, рентабилността, финансовия резултат, изменението на добавената стойност на един ангажиран, обслужването на отговорностите, както и от поети характерни отговорности и отговорности в подписаните контракти.

(2) Месечните хонорари на членовете на органите за ръководство и надзор на обществените предприятия се дефинират посредством бална оценка, формирана въз основа на резултатите за отчетното тримесечие по индикаторите и критериите от таблицата според приложение № 2 и избраната стойност на една бална единица.

(3) Членовете на препоръките на шефовете, на надзорните и управителните препоръки на обществени предприятия – акционерни сдружения, получават заплащане, несъмнено при стойност на една бална единица в размер 50 на 100 от минималната месечна работна заплата, открита за страната за съответния месец.

(4) Изпълнителните членове и членовете на управителните препоръки, овластени да съставляват предприятието, с изключение на възнаграждението по алинея 3 получават и заплащане, несъмнено при стойност на една бална единица, равна на минималната месечна работна заплата, открита за страната за съответния месец.

(5) Управителите на обществени предприятия – сдружения с лимитирана отговорност, получават заплащане, несъмнено при стойност на една бална единица, равна на минималната месечна работна заплата, открита за страната за съответния месец, а контрольорите на тези предприятия – при стойност на една бална единица в размер 40 на 100 от минималната месечна работна заплата за страната, открита за съответния месец.

(6) След приключването на всяко тримесечие според от постигнатите през него стойности на индикаторите и критериите в приложението по алинея 2 се пресмята балната оценка и се преизчисляват месечните хонорари за отчетното тримесечие. Преизчислените хонорари се начисляват и изплащат с възнаграждението за последния месец на отчетното тримесечие. През първите два месеца на тримесечието членовете на изпълнителните и контролните органи получават предплатено месечно заплащане въз основа на балната оценка за предходното тримесечие.

(7) Изчисляването на балната оценка и размера на възнагражденията на членовете на изпълнителните и контролните органи се прави в предприятието на основата на нормативно откритата отчетност. Средствата за погашение на възнагражденията са за сметка на разноските на предприятието. Информация за избраните хонорари се показва тримесечно на органа, упражняващ правата на страната.

(8) Членовете на изпълнителните и контролните органи на предприятията получават тантиеми отвън размерите на възнагражденията, избрани по реда на алинея 7, при повишаване на счетоводната облага през отчетната по отношение на миналата година и при изискване че сдружението няма непокрита загуба от предишни години и просрочени отговорности. Тантиемите са за сметка на облагата след данъчното й облагане и заделянето на нормативно избраните елементи от нея за запас на сдружението, отчисления от облагата или дял в интерес на притежателя на капитала в размер, избран от общото заседание на съдружниците/акционерите, от едно до три средномесечни хонорари, получени през настоящата година от членовете на изпълнителните и контролните органи.

(9) Размерът на възнаграждението на членовете на препоръките на шефовете, надзорните и управителните препоръки на акционерните сдружения, избран по реда на алинея 3, след преизчисляването по алинея 6 не може да надвишава шесткратния размер на минималната месечна работна заплата, открита за страната за съответния месец.

(10) Размерът на възнаграждението на изпълнителните членове и членовете на управителните препоръки, овластени да съставляват сдружението, избран по реда на алинея 3 и 4, след преизчисляването по алинея 6 не може да надвишава осемнадесеткратния размер на минималната месечна работна заплата, открита за страната за съответния месец.

(11) Размерът на възнаграждението на шефовете на сдруженията с лимитирана отговорност по алинея 5 след преизчисляването по алинея 6 не може да надвишава шестнадесеткратния размер на минималната работна заплата, открита за страната за съответния месец, а на контрольорите на сдруженията с лимитирана отговорност по алинея 5 след преизчисляването по алинея 6 не може да надвишава петкратния размер на минималната работна заплата, открита за страната за съответния месец.

(12) (Изм. – Дъждовни води, бр. 11 от 2023 г. , в действие от 1.03.2023 г.) В държавните предприятия, основани със специфични закони на съображение, органът, упражняващ правата на страната, приема политика за възнагражденията на членовете на управителните препоръки и изпълнителните/генералните шефове, която подсигурява дейно ръководство на предприятието и регистрира неговите специфики.

(13) По решение на органа, упражняващ правата на страната, надлежно на общото заседание, в договорите за ръководство и надзор могат да бъдат определяни и по-ниски хонорари посредством понижаване на избраните в алинея 3 – 5 стойности на една бална единица, в това число в случаите по алинея 6.

(14) Когато предприятието е постигнало или е надвишило всички планувани финансови и нефинансови цели и няма просрочени отговорности, само че не са изпълнени останалите условия по алинея 8 за приемане на тантиеми, общото заседание на съдружниците или акционерите може да вземе решение за погашение един път годишно на в допълнение заплащане на членовете на органите за ръководство и надзор за реализирани резултати. Размерът на спомагателното заплащане не може да надвишава три средномесечни хонорари, получени през настоящата година от членовете на изпълнителните и контролните органи, а средствата за изплащането му са за сметка на разноските на сдружението. “.

Приложение № 2 към член 56, алинея 2 гласи следното:

„ Показатели и критерии за установяване на балната оценка в обществените предприятия

Забележки:

1. Показателят " Стойност на активите " се открива по балансова стойност на дълготрайните и краткотрайните активи в края на отчетното тримесечие от салдото на предприятието.

2. Показателят " Средносписъчен брой на личния състав " включва средносписъчния брой на личния състав за отчетното тримесечие без лицата, ползващи отпуск по член 163, алинея 1 и член 164, алинея 1 от Кодекса на труда. В средносписъчния брой на личния състав се включва и числеността на работещите в чужбина.

3. Показателят " Изменение на рентабилността на приходите от активността " се открива, като се сравнят индикаторите за доходност за отчетното и за предходното тримесечие. Рентабилността на приходите от активността се дефинира в % като съответствие сред счетоводната облага и чистите доходи от активността по доклада за приходите и разходите/отчета за приходите на предприятието. Данните за счетоводната облага и чистите доходи от активността за отчетното тримесечие се откриват като разлика сред стойностите им за интервала от началото на годината и интервала, предшестващ отчетното тримесечие. Когато предприятието е отчело за отчетното тримесечие счетоводна загуба, то е без доходност.

4. Показателят " Изменение на финансовия резултат " се открива по доклада за приходите и разходите/отчета за приходите при сравняване на финансовия резултат – счетоводна облага или загуба, за отчетното и за предходното тримесечие. Размерът на счетоводната облага (загуба) за отчетното и за предходното тримесечие се дефинира като разлика сред стойностите й за интервала от началото на годината и интервала, предшестващ съответното тримесечие. Когато за отчетното тримесечие е осъществена счетоводна облага при регистрирана счетоводна загуба за предходното тримесечие, се ползва критерият " Намаляване на загубата ". В случай че за отчетното тримесечие е образувана счетоводна загуба при осъществена счетоводна облага за предходното тримесечие, се ползва критерият " Намаляване на облагата ".

5. Показателят " Изменение на добавената стойност на един ангажиран " за отчетния по отношение на базисния интервал се дефинира по Методиката на Националния статистически институт за пресмятане на коефициента на изменението на добавената стойност на един ангажиран.

6. Спазването или неспазването на периодите по индикатора " Задължения на предприятието " се открива въз основа на отговорностите за отчетното тримесечие, в това число отговорности по главници и лихви по банкови кредити; по главници и лихви по заеми/кредити сред обществени предприятия (в това число и сред такива, участващи в група по смисъла на § 1, т. 2 от спомагателните разпореждания на Закона за счетоводството); отговорности към държавния или общинския бюджет (в това число вноски за наложителното публично и здравно обезпечаване, налог върху добавената стойност, данък, корпоративни налози, локални налози и такси, налог върху приходите от трудови правни отношения или контракти за ръководство и надзор и др.); отговорности към снабдители, отговорности към личния състав, отговорности по подписани по съответния ред други контракти и други Проверява се дали предприятието има просрочени отговорности или веселба по отношение на падежа за заплащане. Ако има такива отговорности за предходни интервали – постоянно ли ги обслужва съгласно подписаните контракти за тяхното погасяване.

Под " отговорности към снабдители " се схващат отговорности за доставки (в това число на услуги и на вътрешнообщностни придобивания или внос), свързани с производствено-стопанската активност на предприятието, които са разнообразни от доставките за административните потребности на предприятието. Когато доставчикът е извършил отговорностите си, а длъжникът е в веселба за заплащането, то предприятието не обслужва постоянно своите отговорности. В случаите, когато отговорностите се погасяват според контрактуваните за настоящи и предходни интервали периоди, се смята, че не са налице просрочени отговорности.

Просрочието даже и единствено при един от детайлите в тази група се класифицира като " неспазени периоди ".

7. Публични предприятия със сезонен темперамент на произвеждане и реализация могат да употребяват като база за определяне на индикатори № 3, 4 и 5 информацията за съответното тримесечие на миналата година.

8. При характерни условия за стопанска активност, като закрепени от държавни или общински органи цени на продукцията или услугите или на използваните първични материали, материали и енергоносители, даване на дотации от държавния и/или общинските бюджети, целенасоченост от икономичното консумиране на естествените запаси или при предоставени задания за вложения или възобновяване на производството, както и при предоставени отговорности за осъществяване на социална услуга или за осъществяване на цели на обществената политика, общото заседание може да дефинира други подобаващи индикатори и критерии вместо индикатори № 4 и 5, като съблюдава същия размер за бални единици на критериите.

9. При неспазване на периодите за внасяне на осигурителните вноски за наложителното публично и здравно обезпечаване избраната бална оценка и възнаграждението по член 56, алинея 6 се понижават с 25 на 100.

10. Всички индикатори се пресмятат по информация от финансовия доклад на общественото дружество, а за сдруженията – майки, по техните самостоятелни финансови доклади, направени според използваните счетоводни стандарти.

11. Запазване на индикатор е налице при отклоняване до 5 на 100 в двете направления от цената на индикатора за предходното тримесечие. “.

Видно е от по този начин в детайли написаните правила, че заплатите на шефовете на държавните и общински лечебни заведения не са случайни величини, а се калкулират по авансово избрани от законодателя критерии и индикатори. Периодичното спекулиране с този съответен въпрос и използването му за конфигуриране на една част от обществото против друга е печална дългогодишна процедура, преференциална на избрани лица за добиване на политически, всекидневно предизборни изгоди. Интересно за какво не се написа за възнагражденията на членовете на органите за ръководство и надзор на банките, на ВиК сдруженията, на електроразпределителните сдружения, на строителните компании, на депутатите, министрите и така нататък

Вярваме, че средствата за всеобща информация са призвани да дават достоверна и настояща информация, която да служи на публичния интерес.

Предлагаме вниманието на обществото да се насочи към същинските проблеми на опазването на здравето ни, които са многочислени, съществени и действително заплашват съществуването и естествената активност на голямата част от лечебните заведения, а с това и опцията за оказване на навременна и качествена болнична здравна помощ на нуждаещите се пациенти.

С УВАЖЕНИЕ,

ПРОФ. Д-Р КРАСИМИР ИВАНОВ ДМН,

ПРЕДСЕДАТЕЛ НА АСОЦИАЦИЯТА НАУНИВЕРСИТЕТСКИТЕ БОЛНИЦИ В РЕПУБЛИКА БЪЛГАРИЯ

Източник: zdrave.net

КОМЕНТАРИ