Защо високите лихви не носят усещането за сигурност?

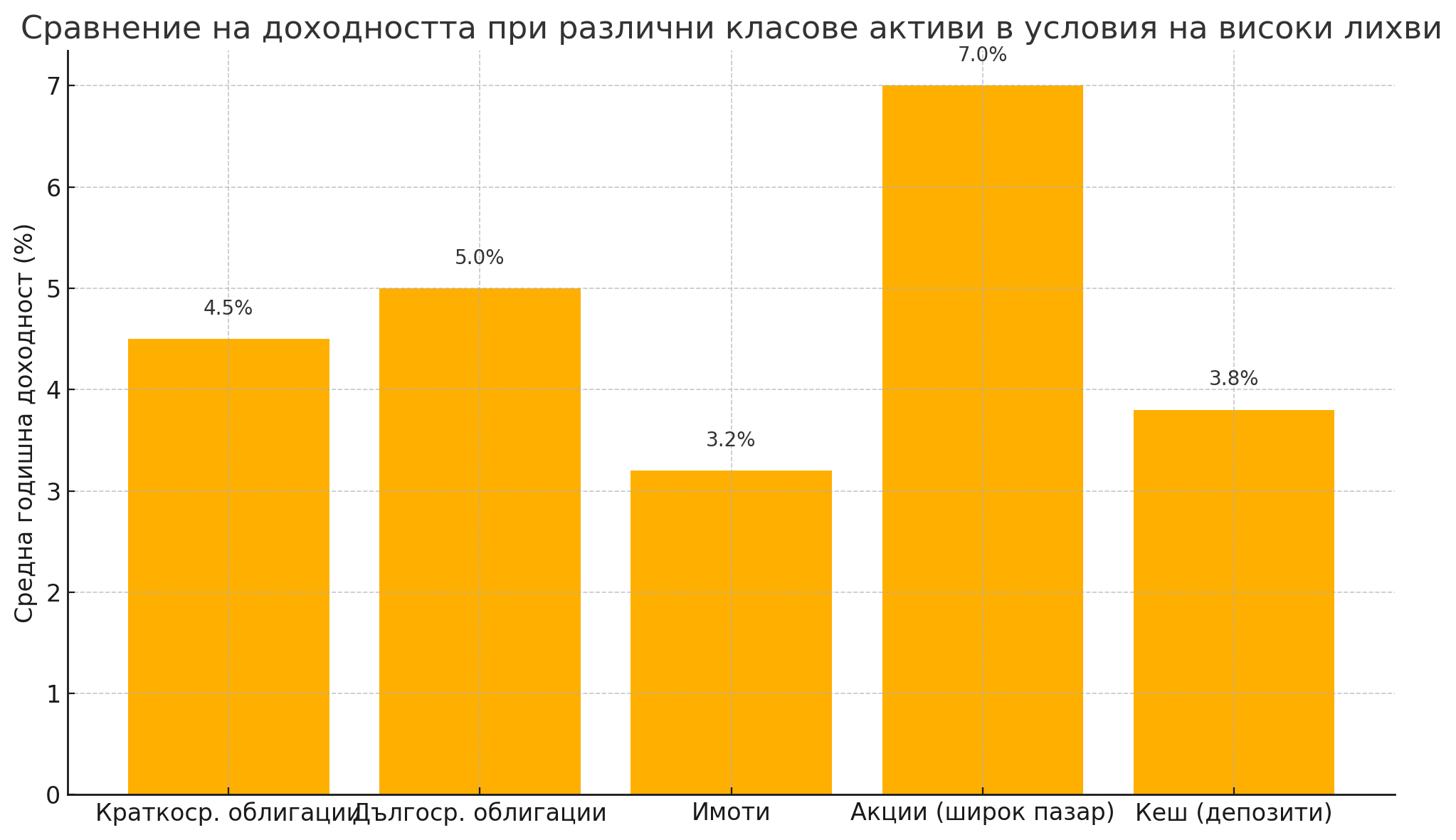

Светът е в чудноват стадий. Лихвите са високи, само че не носят чувството за сигурност. Депозитите още веднъж дават рентабилност, дълготрайните облигации носят привлекателни купони, само че в това време никой не наподобява спокоен. Парадоксът е явен: вложителите би трябвало да се усещат по-добре – нали това искахме през последното десетилетие? Да не живеем във „ финансовата принуда “ на нулевите лихви. И все пак… страхът не изчезва. Защото в тази нова епоха на „ рентабилност “, стабилността не се връща. Напротив – чувството е за нова епоха на неустойчивост.Причината е елементарна, само че неочевидна. Високата рентабилност сега не идва от икономическа мощ, а от боязън. Централните банки не покачиха лихвите, тъй като международната стопанска система прелива от напредък. Те го направиха, с цел да се борят с инфлация, която пристигна от шокове – пандемия, война, логистични вериги, първични материали. Това не е „ естествен “ цикъл на стягане. И надлежно – реакцията на пазарите не е естествена. Вместо сигурни и предвидими лихви, вложителите получиха волатилност в най-рисковите класове активи, голям напън върху недвижимите парцели и съмнение в финансовите потоци. А когато сигурността не носи сигурност – нещо в системата е надълбоко променено.Глобалният пейзаж на лихвите сега наподобява на раздран пъзел. От една страна, краткосрочните държавни облигации носят 4–5% рентабилност в Съединени американски щати, Англия и даже в част от еврозоната. Но въпреки това, финансовите облаги при дълготрайните дългови принадлежности остават непредвидими. Всеки спад на доходността поради рецесионни страхове бива обезщетен от нов скок, когато излезе по-силна икономическа статистика или инфлационен знак. За вложителя това е минно поле: по какъв начин да заключиш рентабилност, когато придвижването на базовия актив е толкоз сензитивно?По-сложно става, когато прибавим недвижимите парцели към уравнението. В последните месеци се следи световна промяна на цените в сегмента на бизнес парцелите, до момента в който жилищният пазар остава замразен – не се срутва, само че и не пораства. Високите лихви убиха динамичността на купувачите. Много хора към този момент не могат да си разрешат ипотека с 6–7% рента. И въпреки всичко цените остават високи, тъй като предлагането е лимитирано, а притежателите отхвърлят да продават с отстъпка. Така получаваме пазар без ликвидност – нито пораства, нито пада, нито носи рентабилност. За тези, които купуват с капиталова цел, това е рецепта за отчаяние.  Нито пазарът на акции предлага лесни решения. Големите показатели са към върхове, водени от стеснен кръг софтуерни колоси и упования за изкуствения разсъдък. Но под повърхността – всеобщите вложители не вземат участие пълноценно. ETF-и за пари в брой и облигации означават рекордни приток на капитали. Никога до момента в историята не е имало толкоз пари, стоящи „ настрани “, чакащи комфортен миг. Това е признак – не на лакомия, а на неустановеност. Високата рентабилност, на доктрина, би трябвало да върне доверието. В реалност тя задълбочава парализата.Ако се замислим по-дълбоко, ще забележим, че сегашната обстановка е огледало на предходната ера. През 2010–2020 година лихвите бяха съвсем нулеви, само че цените на активите растяха. Днес лихвите са високи, само че увереността е ниска. Пазарите се държат като логика на психиката, не като математика. Когато лихвите бяха ниски, хората бягаха към акции и парцели, тъй като „ нямаше опция “. Днес, макар че има опция – в кеш, облигации или закрепен приход – чувството е, че всяка опция е краткотрайна. И че нещо фундаментално в системата е счупено.Едно от най-парадоксалните отблясъци на този феномен е в държанието на самите централни банки. ФЕД и ЕЦБ се двоумят – да задържат високите лихви или да стартират цикъл на намаления? Защото и двата разновидността са рискови. Ако задържат – забавят стопанската система и убиват доверието. Ако намалят – може да провокират нова вълна от инфлационни упования. Това основава среда на непрекъсната неустановеност – „ мека криза “, „ мека инфлация “, „ мек цикъл “. Но на финансовите пазари няма нищо по-опасно от меко съмнение – тъй като всички се пробват да го таймират.В това море от несъгласия вложителят остава самичък. И тук идва най-важният въпрос: какво значи „ сигурност “ в новата епоха? Вероятно не значи висока рента. Не значи закрепен приход. Може би значи адаптивност. Способност да мислиш в сюжети, да управляваш риска, а не да го избягваш. Да приемеш, че няма безрискова рентабилност – има единствено контексти, които би трябвало да схванеш и модели, които би трябвало да адаптираш.Парадоксът на лихвите е абсурд на упованията. Високата рентабилност не връща спокойствието, в случай че светът към нея е неустойчив. Но тя дава едно значимо нещо – опция. Да планираш, да структурираш, да изграждаш. За тези, които мислят стратегически, това е златна ера – не поради лесната облага, а поради опцията да изградят дълготраен проект на здрава основа. В свят на високи лихви, сигурността не е обезпечена. Но за първи път от десетилетие – най-малко има късмет тя да бъде основана.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Нито пазарът на акции предлага лесни решения. Големите показатели са към върхове, водени от стеснен кръг софтуерни колоси и упования за изкуствения разсъдък. Но под повърхността – всеобщите вложители не вземат участие пълноценно. ETF-и за пари в брой и облигации означават рекордни приток на капитали. Никога до момента в историята не е имало толкоз пари, стоящи „ настрани “, чакащи комфортен миг. Това е признак – не на лакомия, а на неустановеност. Високата рентабилност, на доктрина, би трябвало да върне доверието. В реалност тя задълбочава парализата.Ако се замислим по-дълбоко, ще забележим, че сегашната обстановка е огледало на предходната ера. През 2010–2020 година лихвите бяха съвсем нулеви, само че цените на активите растяха. Днес лихвите са високи, само че увереността е ниска. Пазарите се държат като логика на психиката, не като математика. Когато лихвите бяха ниски, хората бягаха към акции и парцели, тъй като „ нямаше опция “. Днес, макар че има опция – в кеш, облигации или закрепен приход – чувството е, че всяка опция е краткотрайна. И че нещо фундаментално в системата е счупено.Едно от най-парадоксалните отблясъци на този феномен е в държанието на самите централни банки. ФЕД и ЕЦБ се двоумят – да задържат високите лихви или да стартират цикъл на намаления? Защото и двата разновидността са рискови. Ако задържат – забавят стопанската система и убиват доверието. Ако намалят – може да провокират нова вълна от инфлационни упования. Това основава среда на непрекъсната неустановеност – „ мека криза “, „ мека инфлация “, „ мек цикъл “. Но на финансовите пазари няма нищо по-опасно от меко съмнение – тъй като всички се пробват да го таймират.В това море от несъгласия вложителят остава самичък. И тук идва най-важният въпрос: какво значи „ сигурност “ в новата епоха? Вероятно не значи висока рента. Не значи закрепен приход. Може би значи адаптивност. Способност да мислиш в сюжети, да управляваш риска, а не да го избягваш. Да приемеш, че няма безрискова рентабилност – има единствено контексти, които би трябвало да схванеш и модели, които би трябвало да адаптираш.Парадоксът на лихвите е абсурд на упованията. Високата рентабилност не връща спокойствието, в случай че светът към нея е неустойчив. Но тя дава едно значимо нещо – опция. Да планираш, да структурираш, да изграждаш. За тези, които мислят стратегически, това е златна ера – не поради лесната облага, а поради опцията да изградят дълготраен проект на здрава основа. В свят на високи лихви, сигурността не е обезпечена. Но за първи път от десетилетие – най-малко има късмет тя да бъде основана.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Нито пазарът на акции предлага лесни решения. Големите показатели са към върхове, водени от стеснен кръг софтуерни колоси и упования за изкуствения разсъдък. Но под повърхността – всеобщите вложители не вземат участие пълноценно. ETF-и за пари в брой и облигации означават рекордни приток на капитали. Никога до момента в историята не е имало толкоз пари, стоящи „ настрани “, чакащи комфортен миг. Това е признак – не на лакомия, а на неустановеност. Високата рентабилност, на доктрина, би трябвало да върне доверието. В реалност тя задълбочава парализата.Ако се замислим по-дълбоко, ще забележим, че сегашната обстановка е огледало на предходната ера. През 2010–2020 година лихвите бяха съвсем нулеви, само че цените на активите растяха. Днес лихвите са високи, само че увереността е ниска. Пазарите се държат като логика на психиката, не като математика. Когато лихвите бяха ниски, хората бягаха към акции и парцели, тъй като „ нямаше опция “. Днес, макар че има опция – в кеш, облигации или закрепен приход – чувството е, че всяка опция е краткотрайна. И че нещо фундаментално в системата е счупено.Едно от най-парадоксалните отблясъци на този феномен е в държанието на самите централни банки. ФЕД и ЕЦБ се двоумят – да задържат високите лихви или да стартират цикъл на намаления? Защото и двата разновидността са рискови. Ако задържат – забавят стопанската система и убиват доверието. Ако намалят – може да провокират нова вълна от инфлационни упования. Това основава среда на непрекъсната неустановеност – „ мека криза “, „ мека инфлация “, „ мек цикъл “. Но на финансовите пазари няма нищо по-опасно от меко съмнение – тъй като всички се пробват да го таймират.В това море от несъгласия вложителят остава самичък. И тук идва най-важният въпрос: какво значи „ сигурност “ в новата епоха? Вероятно не значи висока рента. Не значи закрепен приход. Може би значи адаптивност. Способност да мислиш в сюжети, да управляваш риска, а не да го избягваш. Да приемеш, че няма безрискова рентабилност – има единствено контексти, които би трябвало да схванеш и модели, които би трябвало да адаптираш.Парадоксът на лихвите е абсурд на упованията. Високата рентабилност не връща спокойствието, в случай че светът към нея е неустойчив. Но тя дава едно значимо нещо – опция. Да планираш, да структурираш, да изграждаш. За тези, които мислят стратегически, това е златна ера – не поради лесната облага, а поради опцията да изградят дълготраен проект на здрава основа. В свят на високи лихви, сигурността не е обезпечена. Но за първи път от десетилетие – най-малко има късмет тя да бъде основана.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари. Източник: infostock.bg

КОМЕНТАРИ