Фирмите за бързи кредити може да връщат пари

Съгласно европейското законодателство потребителите на бързи заеми ще дължат единствено главница, когато ГПР (годишен % на разходите) и общата дължима сума по заема не е правилно посочена в контракта. Това оповестиха от асоциация " Активни консуматори ".

През месец март Съдът на Европейския съюз (за краткост " Съд на Европейския съюз " ) излезе с Решение по дело против компания за бързи заеми, по питане на Софийски областен съд.

В контракта за потребителски заем постоянно се включват спомагателни услуги, които обаче не са отразени правилно в общата сума, дължима от потребителя. Съд на Европейския съюз дава отговор кои спомагателни услуги би трябвало да бъдат включени в общата дължима сума от потребителя и да бъдат включени в ГПР (годишен % на разходите).

Бързите заеми - опасности и регулация

Съдът също дава обяснение какво се случва, в случай че посоченият ГПР в контракта се разминава с действителния – още веднъж се дължи единствено главницата!

Към 1.04.2024г. оптималният ГПР не може да бъде повече от 68,95% (пет пъти законната лихва). ГПР включва всички разходи по заема и разрешава елементарно сравняване на кредитните оферти.

Съд на Европейския съюз даде отговор на въпросите заложени от Софийски областен съд дали спомагателни услуги би трябвало наложително да се включват в общите разноски по заема и ГПР.

В съответния случай такива са:

- приоритет при разглеждане на искане за разпределяне на заем и даване на сумата;

- отлагане на изплащането на месечни вноски;

- намаляване на размера на месечни вноски.

istock

istock

Но в практиката можем да открием доста сходни спомагателни услуги на разнообразни сдружения като:

– Такси за разглеждане на искане за кредит;

– Такси за бързо утвърждение (приоритет);

– Такси за поръчител (поръчител);

– Такса за оценка на кредитоспособността;

– Такси при веселба на заплащане (напр. за изпращане на уведомления, визити на адрес и т.н.);

– Такси за банкови гаранции.

Oбщи разноски по заема за потребителя обгръщат всички разноски, в това число лихви, комисиони, такси и всевъзможни други типове разноски, които потребителят следва да заплати по отношение на контракта за заем и които са известни на кредитора, като се изключи нотариалните такси. Съгласно тази наредба посочените разноски включват и разноските за спомагателни услуги, свързани с контракта за заем, в случай че сключването на контракт за услугата е наложително изискване за приемане на заема или приемането му при предлаганите условия.

Ето за какво, Съд на Европейския съюз отсъди, че когато закупуването на посочените услуги се оказва наложително изискване за приемането на съответния заем или съставлява по този начин дефинирана уговорка, която е предопределена да прикрие действителните разноски по този заем, те би трябвало да се включат в общите разноски по заема. Ако това не се направи, според нашето законодателство, потребителят дължи единствено толкоз колкото е получил – т.е. главницата.

Според Съд на Европейския съюз и българската правосъдна процедура, в случай че ГПР не е правилно посочен, то се приравнява на изчезнал подобен, заради което договорът за потребителски заем е нереален и потребителя дължи единствено чистата стойност – т.е. главницата.

Как да изчислим ГПР?

Тъй като формулата, по която се пресмята ГПР, не е елементарна - има софтуерно решение, което елементарно може да бъде намерено с Интернет търсачка (напр. Гугъл или Bing). За да откриете подобен калкулатор просто напишете в полето за търсене „ ГПР калкулатор “ и ще намерите голям брой такива. Имайте поради, че забележителна част от тях са основани от сдружения отпускащи заеми, по тази причина ние предлагаме да употребявате калкулатори, които са външни за такива сдружения. Ето два такива калкулатора:

Сложен калкулатор - https://www.calculator.bg/1/crediten_gpr.html

Опростен калкулатор - https://www.moitepari.bg/kalkulatori/krediten_kalkulator.aspx

Въведете в кредитния калкулатор (за предпочитане комплицирания калкулатор) сумите, които са посочени в погасителния проект, натиснете СМЕТНИ и обърнете внимание дали се разминава посоченият ГПР в контракта и този сметнат от калкулатора. Ако считате, че желаят от вас да заплатите прекомерно висока сума, може да ревизирате с калкулатора почти какъв е действителният ГПР.

Нека разгледаме един образец:

Пример:

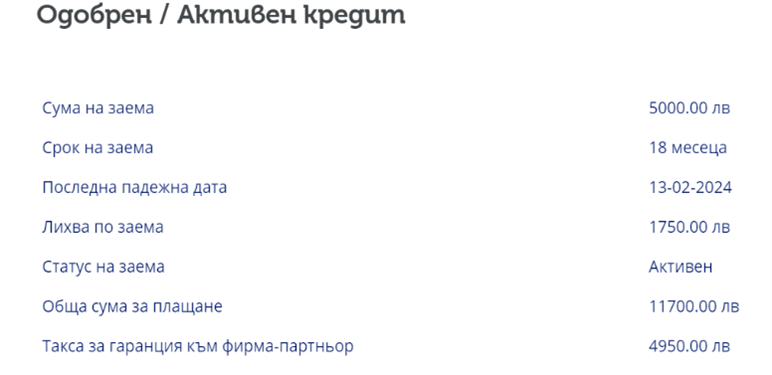

На фигура 1 виждаме заглавната страница на потребителския профил в интернет приложението на сдружението, в което излиза информация без да бъде показана цената на ГПР:

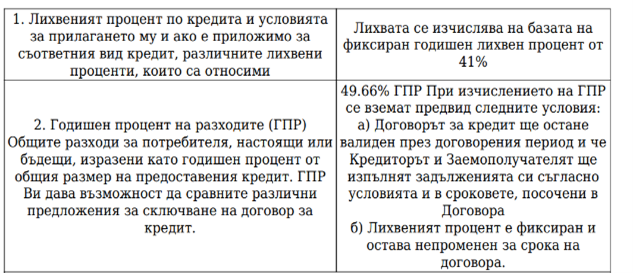

Във фигура 2 виждаме извадка от документите, в която написа % на лихвата и ГПР:

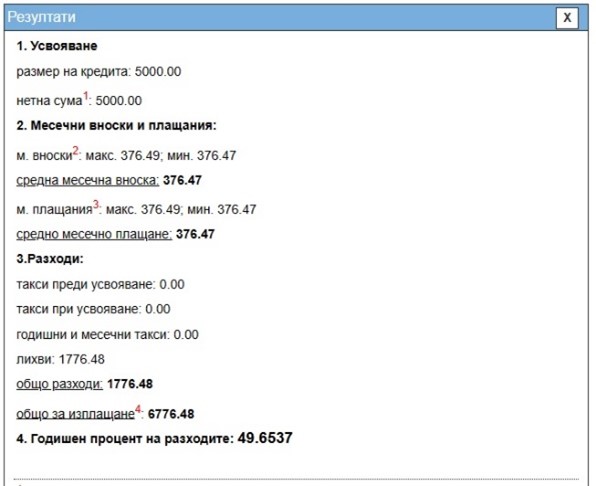

При по този начин показаните данни нещо наподобява се разминава. Въвеждаме в калкулатора размер на заема 5000 лв., период на заема 18 месеца и рента 41% и получаваме резултата във фигура 3:

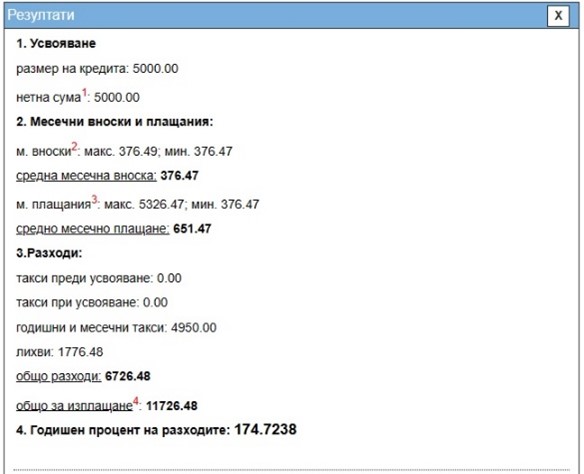

Правим още веднъж калкулацията, като включваме таксата за гаранция към фирма-партньор и получаваме резултата във фигура 4:

Финалният резултат демонстрира, че с включената наложителна спомагателна услуга – „ такса за гаранция към компания сътрудник “, ГПР от 49,65% е неточно посочен, а действителният ГПР е в размер на 174,72%! Следователно в тази догадка потребителят ще дължи единствено 5000 левабез да дължи лихви, такси и други разноски. Всичко надплатено следва да бъде върнато, съобщава от " Активни консуматори ".

Ето за какво от асоциацията съветват всички консуматори, теглили бързи заеми, да прегледат договорите си, да създадат сметка посредством калкулаторите и в случай че открият противоречие да потърсят юридическа помощ. Възможно е да си възстановите недължимо платените суми, смятат от " Активни консуматори ".

През месец март Съдът на Европейския съюз (за краткост " Съд на Европейския съюз " ) излезе с Решение по дело против компания за бързи заеми, по питане на Софийски областен съд.

В контракта за потребителски заем постоянно се включват спомагателни услуги, които обаче не са отразени правилно в общата сума, дължима от потребителя. Съд на Европейския съюз дава отговор кои спомагателни услуги би трябвало да бъдат включени в общата дължима сума от потребителя и да бъдат включени в ГПР (годишен % на разходите).

Бързите заеми - опасности и регулация

Съдът също дава обяснение какво се случва, в случай че посоченият ГПР в контракта се разминава с действителния – още веднъж се дължи единствено главницата!

Към 1.04.2024г. оптималният ГПР не може да бъде повече от 68,95% (пет пъти законната лихва). ГПР включва всички разходи по заема и разрешава елементарно сравняване на кредитните оферти.

Съд на Европейския съюз даде отговор на въпросите заложени от Софийски областен съд дали спомагателни услуги би трябвало наложително да се включват в общите разноски по заема и ГПР.

В съответния случай такива са:

- приоритет при разглеждане на искане за разпределяне на заем и даване на сумата;

- отлагане на изплащането на месечни вноски;

- намаляване на размера на месечни вноски.

istock Но в практиката можем да открием доста сходни спомагателни услуги на разнообразни сдружения като:

– Такси за разглеждане на искане за кредит;

– Такси за бързо утвърждение (приоритет);

– Такси за поръчител (поръчител);

– Такса за оценка на кредитоспособността;

– Такси при веселба на заплащане (напр. за изпращане на уведомления, визити на адрес и т.н.);

– Такси за банкови гаранции.

Oбщи разноски по заема за потребителя обгръщат всички разноски, в това число лихви, комисиони, такси и всевъзможни други типове разноски, които потребителят следва да заплати по отношение на контракта за заем и които са известни на кредитора, като се изключи нотариалните такси. Съгласно тази наредба посочените разноски включват и разноските за спомагателни услуги, свързани с контракта за заем, в случай че сключването на контракт за услугата е наложително изискване за приемане на заема или приемането му при предлаганите условия.

Ето за какво, Съд на Европейския съюз отсъди, че когато закупуването на посочените услуги се оказва наложително изискване за приемането на съответния заем или съставлява по този начин дефинирана уговорка, която е предопределена да прикрие действителните разноски по този заем, те би трябвало да се включат в общите разноски по заема. Ако това не се направи, според нашето законодателство, потребителят дължи единствено толкоз колкото е получил – т.е. главницата.

Според Съд на Европейския съюз и българската правосъдна процедура, в случай че ГПР не е правилно посочен, то се приравнява на изчезнал подобен, заради което договорът за потребителски заем е нереален и потребителя дължи единствено чистата стойност – т.е. главницата.

Как да изчислим ГПР?

Тъй като формулата, по която се пресмята ГПР, не е елементарна - има софтуерно решение, което елементарно може да бъде намерено с Интернет търсачка (напр. Гугъл или Bing). За да откриете подобен калкулатор просто напишете в полето за търсене „ ГПР калкулатор “ и ще намерите голям брой такива. Имайте поради, че забележителна част от тях са основани от сдружения отпускащи заеми, по тази причина ние предлагаме да употребявате калкулатори, които са външни за такива сдружения. Ето два такива калкулатора:

Сложен калкулатор - https://www.calculator.bg/1/crediten_gpr.html

Опростен калкулатор - https://www.moitepari.bg/kalkulatori/krediten_kalkulator.aspx

Въведете в кредитния калкулатор (за предпочитане комплицирания калкулатор) сумите, които са посочени в погасителния проект, натиснете СМЕТНИ и обърнете внимание дали се разминава посоченият ГПР в контракта и този сметнат от калкулатора. Ако считате, че желаят от вас да заплатите прекомерно висока сума, може да ревизирате с калкулатора почти какъв е действителният ГПР.

Нека разгледаме един образец:

Пример:

На фигура 1 виждаме заглавната страница на потребителския профил в интернет приложението на сдружението, в което излиза информация без да бъде показана цената на ГПР:

Във фигура 2 виждаме извадка от документите, в която написа % на лихвата и ГПР:

При по този начин показаните данни нещо наподобява се разминава. Въвеждаме в калкулатора размер на заема 5000 лв., период на заема 18 месеца и рента 41% и получаваме резултата във фигура 3:

Правим още веднъж калкулацията, като включваме таксата за гаранция към фирма-партньор и получаваме резултата във фигура 4:

Финалният резултат демонстрира, че с включената наложителна спомагателна услуга – „ такса за гаранция към компания сътрудник “, ГПР от 49,65% е неточно посочен, а действителният ГПР е в размер на 174,72%! Следователно в тази догадка потребителят ще дължи единствено 5000 левабез да дължи лихви, такси и други разноски. Всичко надплатено следва да бъде върнато, съобщава от " Активни консуматори ".

Ето за какво от асоциацията съветват всички консуматори, теглили бързи заеми, да прегледат договорите си, да създадат сметка посредством калкулаторите и в случай че открият противоречие да потърсят юридическа помощ. Възможно е да си възстановите недължимо платените суми, смятат от " Активни консуматори ".

Източник: pariteni.bg

КОМЕНТАРИ