Европа срещу САЩ: има ли надежда за промяна на победителя в надпреварата?

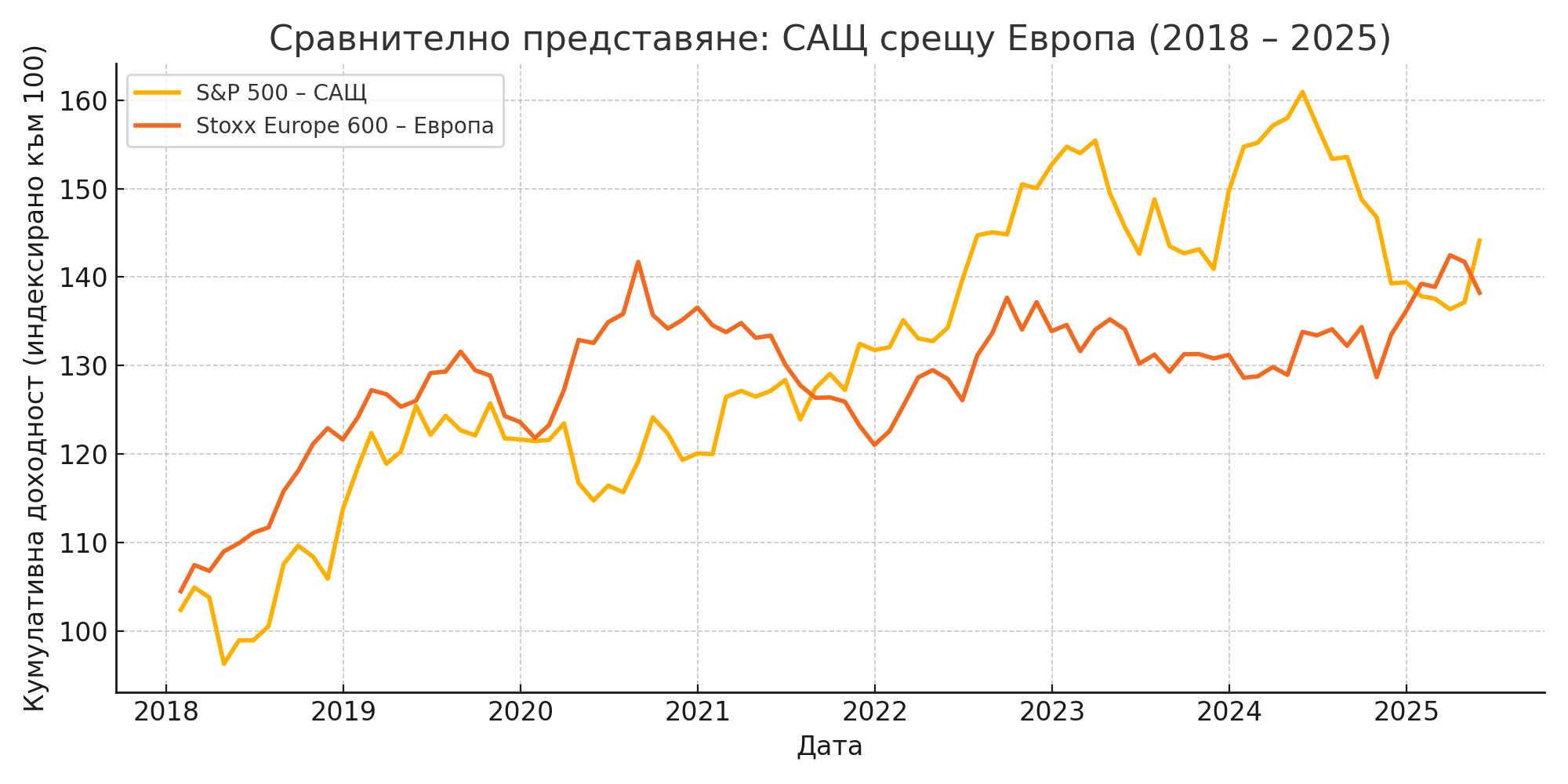

Разликата в представянето сред Съединени американски щати и Европа към този момент не е просто тематика за разбор – тя се трансформира в аксиома на пазарите. През последните две десетилетия вложителите, които заложиха на американския пазар, бяха обилно възнаградени. От края на финансовата рецесия през 2009 година показателят S&P 500 надмина европейските си съперници в съвсем всяка година, движен от вълна от нововъведения, огромни противоположни изкупувания на акции и превъзходството на софтуерния бранш.В същото време Европа остана пленник на своята конструкция – по-силен акцент върху промишлености като банкиране, обезпечаване, енергетика и индустриално произвеждане. Всички те страдаха от по-ниска маржова рентабилност, регулации и цикличност. Добавете към това и по-ограничена роля на финансовите пазари в съпоставяне със Съединени американски щати, и картината става още по-неблагоприятна.Демографската инерция също не работи в интерес на Стария континент. За разлика от Съединени американски щати, Европа старее, и то освен безусловно. Стареенето на популацията се съчетава със забавени промени, скъпи обществени системи и все по-фрагментиран политически небосвод. А това се отразява непосредствено на икономическия напредък и новаторската динамичност.Сравнете преобладаващите браншове – в S&P 500 технологиите заемат над 30% тежест, до момента в който в Stoxx Europe 600 те са едвам към 7%. Когато светът минава през цифрова гражданска война, неучастието в нея коства скъпо.И въпреки всичко – има ли вяра за превръщане?Първо, оценъчната разлика е осезаема. Докато Forward P/E на S&P 500 остава към 21, европейските показатели постоянно се търгуват с мултипликатори сред 11 и 14. Съотношението на пазарна капитализация към Брутният вътрешен продукт (метриката на Бъфет) в Съединени американски щати е над 180%, до момента в който в Европа тя е доста по-ниска. Това значи, че при ротация от напредък към стойност, Старият континент може да се окаже прелъстителен.Второ, в случай че енергийната промяна, геополитическата автономност и новите промишлености като AI и зелени технологии получат поддръжка от регулации и финансови инжекции, Европа може да настигне. Не забравяме, че немските индустриални колоси, френските първокласни марки и скандинавските нововъведения не престават да бъдат международни водачи в своите ниши.  Графика: Кумулативно показване на показателите S&P 500 и Stoxx Europe 600 за интервала 2018 – 2025 г. Трето, цикълът може да се обърне. Ако доларът отслабне, в случай че Фед стартира по-рано с пониженията на лихвите, а ЕЦБ остане по-сдържана, капиталите може да потърсят опция на надценените американски акции. Историята демонстрира, че такива ротации са вероятни – даже и да не са трайни.Ключът остава в селекцията. Европа като цяло може да изостава, само че обособени компании и браншове – изключително с световен отпечатък – могат да бъдат не по-малко доходоносни. И както постоянно, пазарите се движат от упования. Ако Европа стартира да трансформира разказа за бъдещето си, пазарите ще стартират да го правят оценка още преди този момент да се случи на процедура.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Графика: Кумулативно показване на показателите S&P 500 и Stoxx Europe 600 за интервала 2018 – 2025 г. Трето, цикълът може да се обърне. Ако доларът отслабне, в случай че Фед стартира по-рано с пониженията на лихвите, а ЕЦБ остане по-сдържана, капиталите може да потърсят опция на надценените американски акции. Историята демонстрира, че такива ротации са вероятни – даже и да не са трайни.Ключът остава в селекцията. Европа като цяло може да изостава, само че обособени компании и браншове – изключително с световен отпечатък – могат да бъдат не по-малко доходоносни. И както постоянно, пазарите се движат от упования. Ако Европа стартира да трансформира разказа за бъдещето си, пазарите ще стартират да го правят оценка още преди този момент да се случи на процедура.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Графика: Кумулативно показване на показателите S&P 500 и Stoxx Europe 600 за интервала 2018 – 2025 г. Трето, цикълът може да се обърне. Ако доларът отслабне, в случай че Фед стартира по-рано с пониженията на лихвите, а ЕЦБ остане по-сдържана, капиталите може да потърсят опция на надценените американски акции. Историята демонстрира, че такива ротации са вероятни – даже и да не са трайни.Ключът остава в селекцията. Европа като цяло може да изостава, само че обособени компании и браншове – изключително с световен отпечатък – могат да бъдат не по-малко доходоносни. И както постоянно, пазарите се движат от упования. Ако Европа стартира да трансформира разказа за бъдещето си, пазарите ще стартират да го правят оценка още преди този момент да се случи на процедура.*Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари. Източник: infostock.bg

КОМЕНТАРИ