Ръст в лихвите по депозитите на три банки

Ръст в лихвите по депозитите на три банки. Свършва ли интервалът на нулевите лихвени проценти по спестовните сметки и ще стане ли по-изгодно да държим парите си в трезор?

След нескончаем интервал на ниски, даже нулеви лихви по депозитите, в този момент три банки ги покачват, а две от тях с над 1% при тригодишните влогове.

Според финансовия наблюдаващ Иван Стойков обаче, тук не приказваме за наклонност. Банките го вършат, с цел да могат да бъдат конкурентни на пазара на заемите, откъдето са главните им доходи, изясни Стойков, защото имат стеснен потенциал до междубанковия пазар.

По-малките банки с по-малки благоприятни условия са по-активни в депозитната си политика и политиката за привличане на запас.

Управителят на фамилна компания Анита Василева последно е имала депозит преди повече от 10 години, тъй като не е знаела по какъв начин да ръководи парите си. Сега не би разкрила влог.

Не бих си направила депозит, тъй като лихвата по депозитите е 1%, което на 10 хил лева е 100 лева на година, а инфлацията е двуцифрена и няма смисъл тъй като по този метод си блокираш средствата.

Затова тя избира да реинвестира в бизнеса си или към активи, които незабавно могат да подобрят живота ѝ.

Банките въпреки всичко дават и по-високи лихви, само че за по-дългосрочни депозити, споделя Стойков:

Последните корекции, които станаха при депозитите и повишението на лихвите при 3-4 банки те са главно за депозити при по-голяма срочност. При депозити над 1 година: 2, 3, най-атрактивните, най-високите лихвени равнища са за 5-6 годишен интервал.

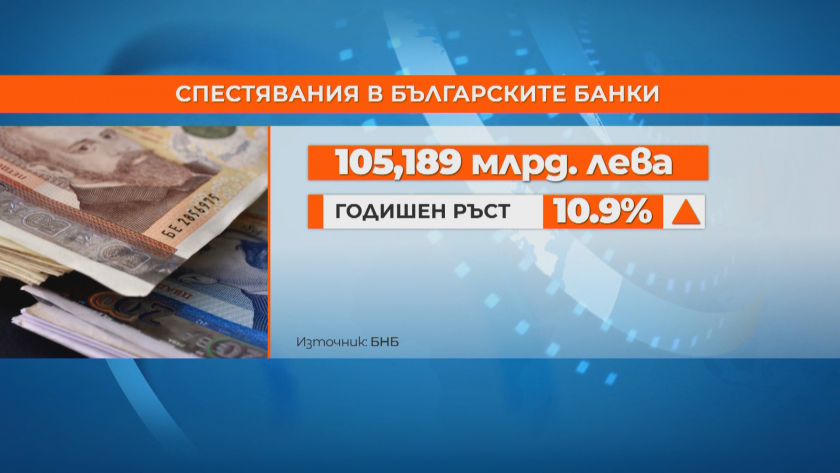

Въпреки това, Стойков подсети, че компании и физически лица не престават да държат пари в банкови депозити - в края на април те надвишават 105 милиарда лева, по предварителни данни на Българска народна банка.

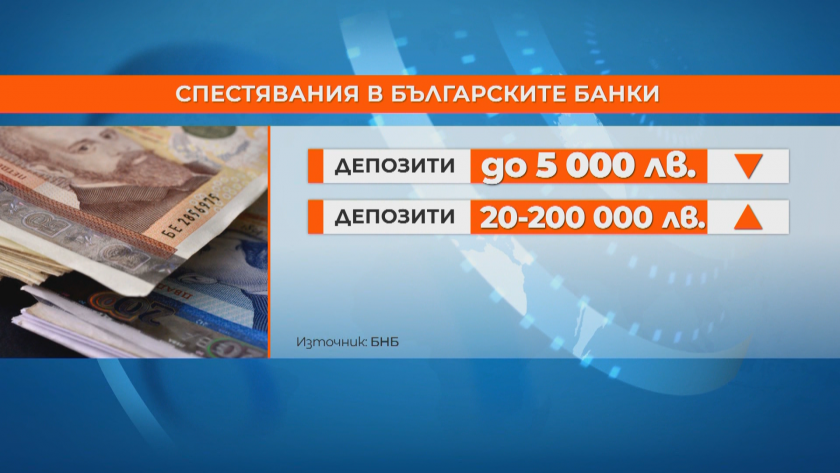

Централната банката регистрира растеж при спестовните сметки на суми сред 20 и 200 хиляди за първото тримесечие.

Понижение обаче има при по-малките влогове. Сред вероятните аргументи са: уедряване на дребни депозити, справяне с инфлацията или вложения.

Стойков подсети още, че банковите трезори са доста по-сигурни от съхраняването на спестявания у дома.

След нескончаем интервал на ниски, даже нулеви лихви по депозитите, в този момент три банки ги покачват, а две от тях с над 1% при тригодишните влогове.

Според финансовия наблюдаващ Иван Стойков обаче, тук не приказваме за наклонност. Банките го вършат, с цел да могат да бъдат конкурентни на пазара на заемите, откъдето са главните им доходи, изясни Стойков, защото имат стеснен потенциал до междубанковия пазар.

По-малките банки с по-малки благоприятни условия са по-активни в депозитната си политика и политиката за привличане на запас.

Управителят на фамилна компания Анита Василева последно е имала депозит преди повече от 10 години, тъй като не е знаела по какъв начин да ръководи парите си. Сега не би разкрила влог.

Не бих си направила депозит, тъй като лихвата по депозитите е 1%, което на 10 хил лева е 100 лева на година, а инфлацията е двуцифрена и няма смисъл тъй като по този метод си блокираш средствата.

Затова тя избира да реинвестира в бизнеса си или към активи, които незабавно могат да подобрят живота ѝ.

Банките въпреки всичко дават и по-високи лихви, само че за по-дългосрочни депозити, споделя Стойков:

Последните корекции, които станаха при депозитите и повишението на лихвите при 3-4 банки те са главно за депозити при по-голяма срочност. При депозити над 1 година: 2, 3, най-атрактивните, най-високите лихвени равнища са за 5-6 годишен интервал.

Въпреки това, Стойков подсети, че компании и физически лица не престават да държат пари в банкови депозити - в края на април те надвишават 105 милиарда лева, по предварителни данни на Българска народна банка.

Централната банката регистрира растеж при спестовните сметки на суми сред 20 и 200 хиляди за първото тримесечие.

Понижение обаче има при по-малките влогове. Сред вероятните аргументи са: уедряване на дребни депозити, справяне с инфлацията или вложения.

Стойков подсети още, че банковите трезори са доста по-сигурни от съхраняването на спестявания у дома.

Източник: bnt.bg

КОМЕНТАРИ