Около 10% от потребителите използват овърдрафт, сочи проучване в 12 страни от ЕС

Проучване в 12 страни от Европейски Съюз демонстрира, че към 10% от потребителите употребяват овърдрафт. Кога имаме потребност от овърдрафт и по какъв начин да го използваме рационално?

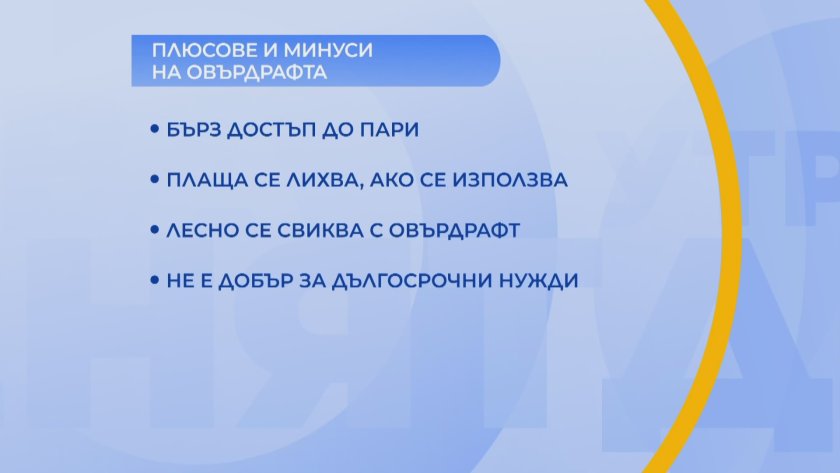

Ако имате потребност от спомагателни средства отвън работната заплата - овърдрафтът е един кредитен артикул, който би могъл да ви бъде потребен тъй като дава бърз достъп до средства. Например от време на време заплата може да се забави с няколко дни. Плаща се рента единствено, в случай че са употребявани средства и то единствено за размера, който е изхарчен, а не за оптимално утвърждения размер на овърдрафта. Има заплаха елементарно да се свикне да се живее с овърдрафта тъй като може да бъде общопризнат, като че ли заплатата ви се е повишила, а действително не е. Не е подобаващ за дълготрайни потребности - тогава обсъдете с банковия чиновник други по-изгодни благоприятни условия.

Колко хора употребяват овърдрафт?

Няма съответни данни изключително за България. На равнище Европейски съюз, в един разбор от 2022 година На Екологичен потенциал се показва, че на 340 млн. Банкови сметки имат опцията за потребление на овърдрафт. Тъй като за овъдрафт се кандидатства авансово, само че един път получено утвърждението вие дълготрайно имате опция да употребявате пари над работната си заплата.

Овърдрафтът е краткосрочно, гъвкаво решение за непредвидени разноски. Той не е предопределен за огромни или дълготрайни планове за разлика от потребителския заем, а за моментни потребности. Обичайният му размер е сред 1 и 3 работни заплати и се употребява като краткотрайно " мостово " финансиране.

Има основно преимущество – заплаща се единствено действително употребяваното. Лихвата е междинна – по-близо до потребителския заем, в сравнение с до кредитната карта. Голям плюс е, че рента се начислява единствено за употребяваната сума и за действителния интервал.

Най-големият риск е превръщането му в непрекъснат дълг

Основната неточност е да се възприема като " свободни пари ". Добрата процедура е да се употребява планувано, за съответна сума и къс интервал, съобразено с датата на заплатата. При непогасяване следват събиране, влошена кредитна история и вероятно преструктуриране в потребителски заем.

Овърдрафтът е за незабавни, краткосрочни потребности, а не за огромни или дълготрайни разноски – всекидневно до 1–3 заплати. Плаща се рента единствено за действително употребяваната сума и интервал, като цената е по-близка до потребителски заем, в сравнение с до кредитна карта.

Ако имате потребност от спомагателни средства отвън работната заплата - овърдрафтът е един кредитен артикул, който би могъл да ви бъде потребен тъй като дава бърз достъп до средства. Например от време на време заплата може да се забави с няколко дни. Плаща се рента единствено, в случай че са употребявани средства и то единствено за размера, който е изхарчен, а не за оптимално утвърждения размер на овърдрафта. Има заплаха елементарно да се свикне да се живее с овърдрафта тъй като може да бъде общопризнат, като че ли заплатата ви се е повишила, а действително не е. Не е подобаващ за дълготрайни потребности - тогава обсъдете с банковия чиновник други по-изгодни благоприятни условия.

Колко хора употребяват овърдрафт?

Няма съответни данни изключително за България. На равнище Европейски съюз, в един разбор от 2022 година На Екологичен потенциал се показва, че на 340 млн. Банкови сметки имат опцията за потребление на овърдрафт. Тъй като за овъдрафт се кандидатства авансово, само че един път получено утвърждението вие дълготрайно имате опция да употребявате пари над работната си заплата.

Овърдрафтът е краткосрочно, гъвкаво решение за непредвидени разноски. Той не е предопределен за огромни или дълготрайни планове за разлика от потребителския заем, а за моментни потребности. Обичайният му размер е сред 1 и 3 работни заплати и се употребява като краткотрайно " мостово " финансиране.

Има основно преимущество – заплаща се единствено действително употребяваното. Лихвата е междинна – по-близо до потребителския заем, в сравнение с до кредитната карта. Голям плюс е, че рента се начислява единствено за употребяваната сума и за действителния интервал.

Най-големият риск е превръщането му в непрекъснат дълг

Основната неточност е да се възприема като " свободни пари ". Добрата процедура е да се употребява планувано, за съответна сума и къс интервал, съобразено с датата на заплатата. При непогасяване следват събиране, влошена кредитна история и вероятно преструктуриране в потребителски заем.

Овърдрафтът е за незабавни, краткосрочни потребности, а не за огромни или дълготрайни разноски – всекидневно до 1–3 заплати. Плаща се рента единствено за действително употребяваната сума и интервал, като цената е по-близка до потребителски заем, в сравнение с до кредитна карта.

Източник: bnt.bg

КОМЕНТАРИ