Кешът засенчва облигациите тази година – но това може да се промени

През 2024 година парите в брой се показват по-добре от огромна част от облигационния пазар. Основната причина за по-доброто показване на парите в брой спрямо облигациите беше забавеното прекосяване на Федералния запас към понижаване на лихвените проценти през тази година, защото някои аспекти на инфлацията се оказаха по-устойчиви на надзор, в сравнение с се очакваше в началото.

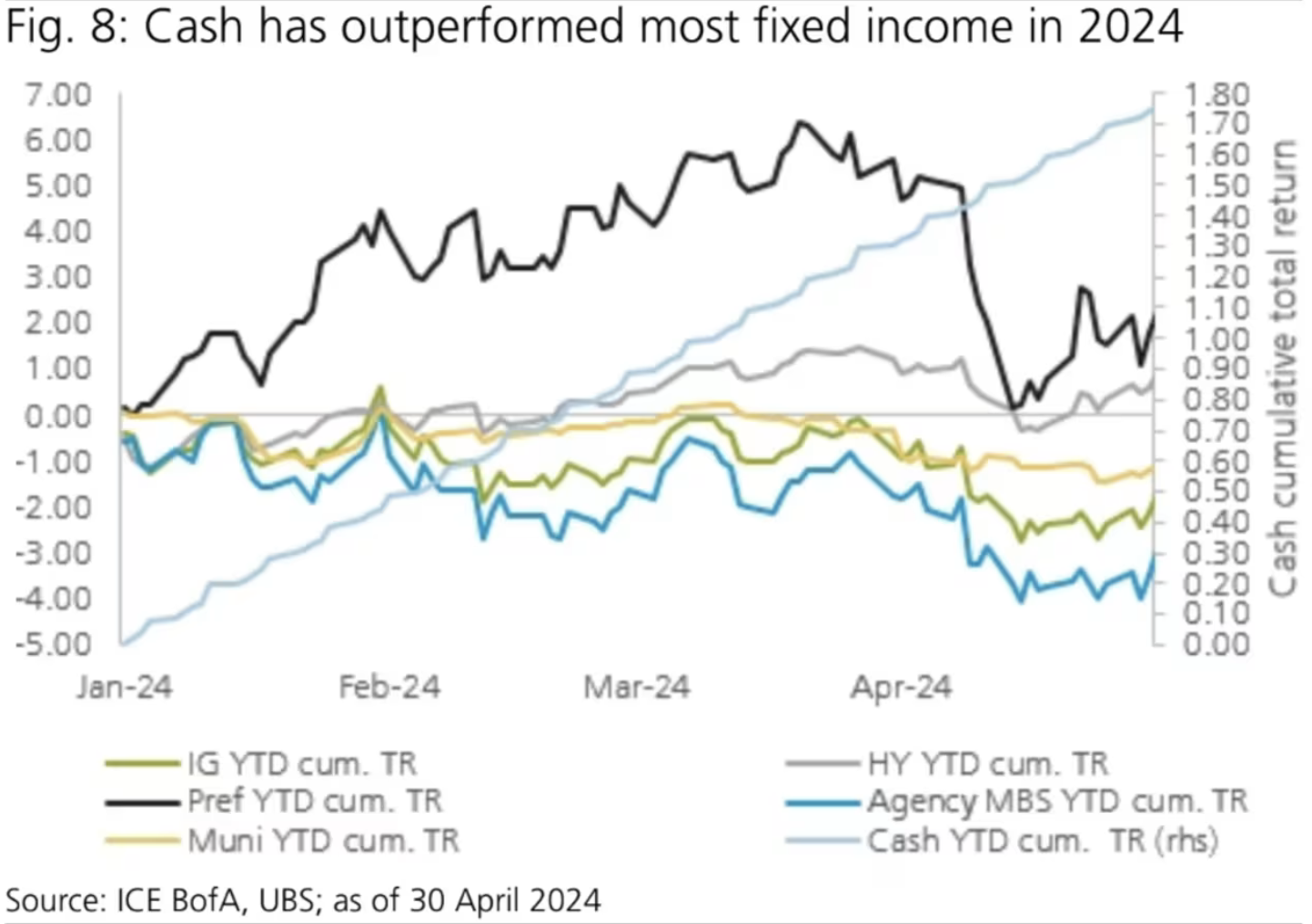

До април тази година паричните средства са генерирали обща възвръщаемост от 1.8%, което надвишава почти 0.9% от възвръщаемостта на високодоходните или облигации. Обратно, при общинските облигации, тези с капиталов рейтинг и обезпечените с ипотеки скъпи бумаги на организациите възвръщаемостта е негативна.

Въпреки че паричните средства превъзхождат забележителна част от пазара на облигации през тази година, вложителите не би трябвало да отхвърлят напълно облигациите, защото Федералният запас разисква понижаване на лихвените проценти, съгласно основния капиталов офис на UBS.

Привилегированите скъпи бумаги, които съчетават характерностите както на акциите, по този начин и на облигациите, реализираха обща възвръщаемост от почти 1.1% през април – един неустойчив месец, през който доходността на 10-годишните държавни скъпи бумаги доближи връх за 2024 година над 4.7%.

„ “, изясни Бен Карлсон, портфолио управител в Ritholtz Wealth Management, в бележка до клиента, като акцентира, че референтният показател Bloomberg Aggregate Bond сега претърпява най-значителния – и най-продължителния – спад от основаването си през 1976 година

Въпреки че Bloomberg AGG ненапълно се възвърне след първичния си спад от над 18%, до 2 май той продължава да е с 12.2% по-нисък, съгласно разбора на Карлсън.

Въпреки това мениджърът уточни, че не е имало паническо овакантяване от бранша на облигациите, макар че показателите на тези с по-дълъг период на погасяване и обвързваните с тях борсово търгувани фондове означиха още по-значителни спадове.

„ “, увери Карлсон, като акцентира капацитета на сегашната рентабилност на облигациите да служи като различна инвестиция по време на идващия спад на фондовия пазар – роля, която те не можеха да извършват в ерата на ултраниските лихвени проценти.