Цените на европейските електроенергийни борси се връщат към нивата отпреди кризата, но проблемът вече не е стойността

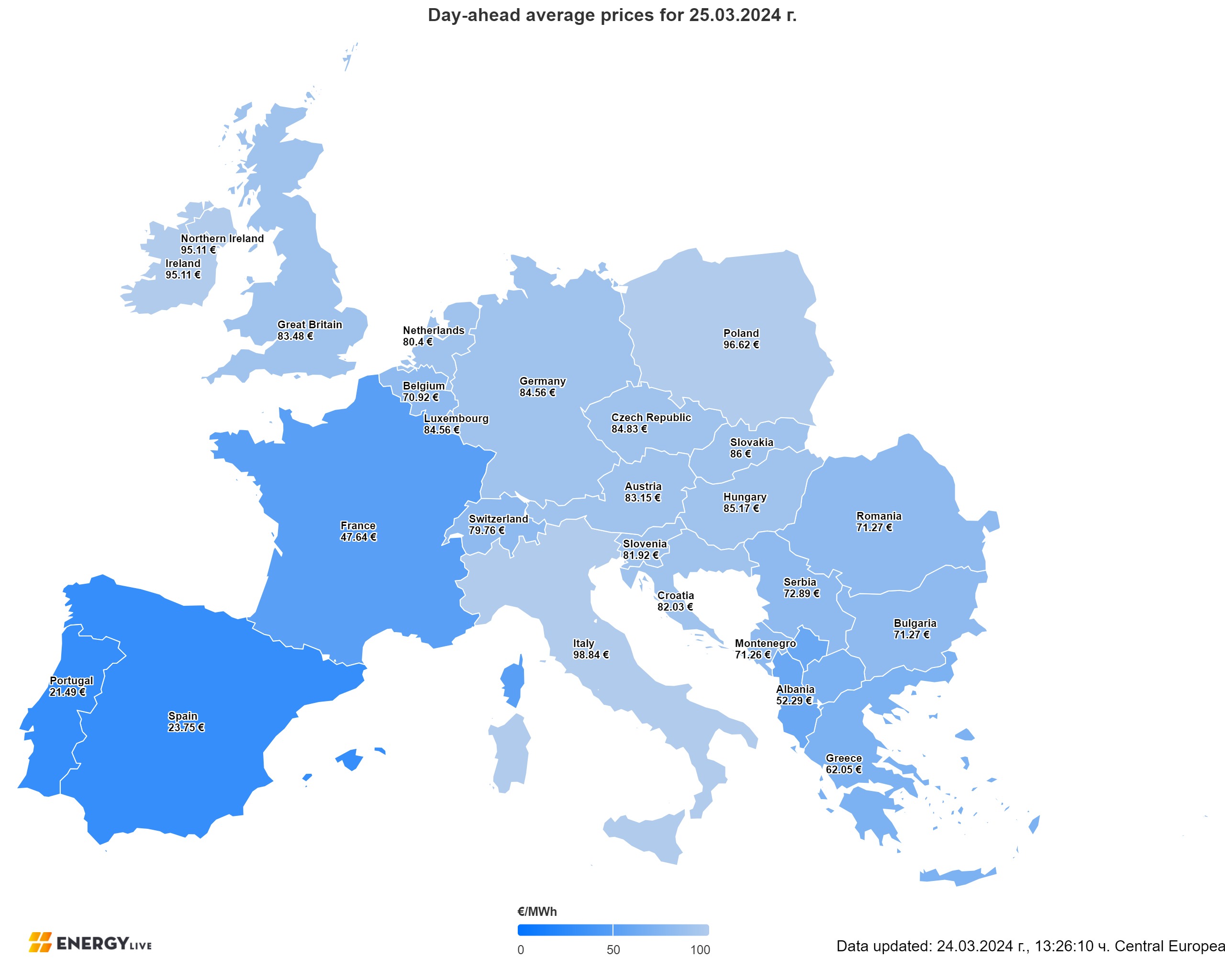

По-топлото време, краят на отоплителния сезон и колебливостта на промишлеността несъмнено се отразяват на намаляващото произвеждане на електрическа енергия. Редица са аргументите и за свиването на потреблението. На този декор цените на европейските електроенергийни тържища през предходната дванадесета седмица остават постоянни, без внезапни промени. Водеща като цяло е наклонността за слаб спад. Производство на електрическа енергия Общото чисто производството на електрическа енергия в страните от Европейски Съюз през дванадесетата седмица на 2024 година съгласно постъпилите и преди окончателните данни е в размер от 44 044 GWh към ранните вечерни часове на 24 март 2024 година (47 383 GWh за 11-та седмица). За съпоставяне, през 12-та седмица на предходната 2023 година то е било в размер от 46 878 GWh, по данни на energy charts, основани на ENTSO-E, а през 2022 година – 48 415 GWh, съгласно ъпдейтваните данни от 24.03 2024 година и 27.02 2024 г.съответно. От това общо произвеждане през 12-та седмица от актуалната 2024 година на фосилните горива се пада дял от 28.23 % или 12 433 GWh ( 27.84 % или 13 190 GWh седмица по-рано). От тях кафявите въглища вземат участие с 3085 GWh или 7.00 %, а каменните с 2200 GWh или 5.00 %. Природният газ държи дял от 13.26 % или 5840 GWh (13.76 % или 6521 GWh през 11-та седмица). Участието на нуклеарната сила е изчислено на 10 575 GWh или 24.01 %.(11 639 GWh – 24.56 % през миналата седмица след корекциите). Делът на възобновимите енергийни източници през 12-та седмица на 2024 година е в размер от 21 036 GWh или 47.76 % против 22 555 GWh (47.60 %) седмица по-рано. Вятърните централи на сушата са произвели размер от 6408 GWh (14.55 %), а офшорните – 1243 GWh (2.82 %). Произведената от слънчеви електроцентрали сила е от порядъка на едвам 4234 GWh или 9.61 %(през 11-та седмица – 3948 или 8.33%). Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 7.33% и 8.74 %, както и на биомасата – 3.33 %. Внос, експорт, ВЕИ За поредна седмица Франция е водач при износа на електрическа енергия, който през 12-та седмица на 2024 година към публикуването на данните се пресмята на 1503.6 GWh. След нея се подрежда Испания със 195.3 GWh, а трета е Швейцария със 192.6 GWh. Другите страни са осъществили износ на много по-малки количества като Словакия – 124.6 GWh, Чехия – 107.3 GWh и други Българският износ се пресмята на 49.7 GWh. Сред вносителите са Италия, която води с внос от 1092.2 GWh, следвата от Германия – 547.3 GWh, Белгия – 331.7 GWh,Унгария – 224.4 GWh, Полша – 182.5 GWh. Висок остава вносът през 12-та седмица и във Англия – 598.9 GWh. Към подготовката на данните, най-общо през 12-та седмица на 2024 година Европейският съюз е експортьор на 10.6 GWh. По отношение на каузи на възобновимите енергийни източници в електрическия товар в процентно отношение през 12-та седмица от актуалната година водачеството още веднъж държи Португалия – 91.4 %, следвана Австрия – 79.7 %, Швейцария – 67.4% и Испания – 67.2 %. При другите страни този дял е много по-нисък. Така да вземем за пример каузи на Франция е 35.3%. Участието на възобновимите енергийни източници се пресмята на 24.6 % за България, до момента в който за Румъния е 46.9%, а за Гърция – 48.6 %.Най-нисък е делът на Полша – 18.8%. Средна годишна цена Средната годишна цена на електрическата енергия в сегмента „ пазар ден напред “ показва желание към спад, само че жестоко видяно и към 25 март остава в диапазона 92 – 83 – 75 -65 евро/MWh. Най-общо понижението е сред 1-2евро/MWh за интервал от към две седмици. Най-високи още веднъж са стойностите, реализирана на електроенергийните тържища в Италия, Ирландия и Полша, следвани от Гърция. Безспорно въздействие оказва забележителното намаляване на ценовите равнища в почивните дни, когато промишлеността, а и забележителен процент от бранша на услугите не са в работен режим. Средната годишна цена на българската IBEX (БНЕБ) и румънската OPCOM е 76.24 и 75.5 евро/MWh (преди две седмици – 78.29 и 77.36 евро/MWh, съответно). Близо до този диапазон е и междинната годишна цена в сегмента „ ден напред “ и на електроенергийната борса в Унгария – 75.07 евро/MWh (към 10 март - 76.23 евро/MWh), до момента в който в Словакия спада спада до 74.47 евро/MWh от 75.43 евро/MWh, а в Чехия до 73.83 евро/MWh от 74.83 евро/MWh. Средната годишна цена на електрическата енергия на борсата в Германия в сегмента „ ден напред “ остава съвсем без смяна – 68.44 евро/MWh ( към 10 март - 68.61 евро/MWh). По-сериозен е спадът във Франция - 64.74 евро/MWh от 67.75 евро/MWh преди две седмици. Стойността на електроенергийната борса във Англия също се намалява до 75.66 евро/MWh (за сравнявания интервал преди две седмици – 77.19 евро/MWh). Лидери по най-ниски ценови равнища в посочения сегмент остават двете иберийски тържища (Португалия и Испания) с реализирани ценови равнища от 47.48 и 47.91 евро/MWh ( 50.23 и 50.43 евро/MWh две седмица по-рано). Най-високи остават цените на италианската GME – 92.13 евро/MWh (към 10 март 92.93 евро/MWh), двете ирландски тържища – 90.48 евро/MWh (преди – 91.61 евро/MWh) в Полша – 83.02 евро/MWh против 83.17 евро/MWh и гръцката HENEX – 79.89 евро/MWh (82.23 евро/MWh преди две седмици). Що се отнася до междинната месечна цена на електрическата енергия в сегмента „ ден напред “ към 24 март, на множеството от европейските тържища тя е в диапазона 68 – 66 евро/MWh. По-високите равнища още веднъж на електроенергийните тържища в Италия (88.66 евро/MWh), Ирландия (85.65 евро/MWh) и Полша (78.22 евро/MWh). Най-ниски са стойностите на иберийския пазар (Португалия и Испания) – 23.35 и 24.62 евро/MWh. Средната борсова цена на електрическата енергия в сегмента „ ден напред “ през 12-та седмица на 2024 година Средната борсова цена на електрическата енергия в сегмента „ ден напред “ през дванадесетата седмица на множеството европейски електроенергийни тържища демонстрира забавно развиване – приближаване на ценовите равнища към границата от 67 – 68 евро/MWh. Изключения на най-високи и най-ниски цени още веднъж има. Италия, Полша и Ирландия още веднъж са страните с най-високи стойности на електроенергийните тържища. На другият полюс остават страните от Пиренеите (Португалия и Испания) и Франция. Ценовите равнища на тържищата на Балканите остават в междинния ценовия диапазон до 67 евро/MWh. Средната борсова цена на електрическата сила през 12-та седмица на 2024 година в сегмента „ ден напред “ за българската IBEX (БНЕБ) се пресмята на 63.46 евро/MWh спрямо 67.76 евро/MWh през 11-та седмица. Малко по-висока е постигнатата стойност на румънската OPCOM – 63.97 евро/MWh. През 11-та седмица регистрираната цена бе от порядъка на 67.63 евро/MWh. Стойността на гръцката HENEX също върви в посока към намаляване – до 67.21 евро/MWh в съпоставяне със седмица по-рано, когато бе записано равнище от 70.34 евро/MWh. Ценовите равнища на западните европейски електроенергийни тържища се движат също в посока надолу, само че без Германия, където спадът е алегоричен. Според данните, в Германия цената през 12-та седмица е 66.79 евро/MWh, а през 11-та тя е съставлявала 66.53 евро/MWh. На този декор във Франция обаче междинната борсова цена на електрическата енергия на „ ден напред “ понижава значително – от 58.00 евро/MWh през единадесетата седмица до 44.37 евро/MWh през дванадесетата. В Унгария междинната борсова цена на електрическата енергия през 12-та седмица се връща покрай равнище от по-рано – 67.59 евро/MWh (68.77 евро/MWh през 11-та седмица, само че 67.96 евро/MWh през 10-та). На електроенергийната борса в Полша междинната борсова цена се връща към сериозен растеж до 85.23 евро/MWh спрямо единадесетата седмица от 75.42 евро/MWh. Най-ниски са ценовите равнища през 12-та седмица на двете иберийски тържища (Португалия и Испания) – 35.20 и 35.76 евро/MWh, макар покачването от 31.09 и 33.24 евро/MWh през предхождащата 11-та седмица. В Италия междинната борсова цена в сегмента „ ден напред “ понижава, въпреки и едва. За съпоставяне, в случай че през единадесетата седмица цените са били в диапазона 88.56 – 88.22 евро/MWh, то през 12-та са от порядъка на 88.07 – 87.15 евро/MWh за другите райони. Като цяло ценовите равнища се движат в посока към намаляване, като главен фактор и през сегашния интервал на привършване на зимния интервал остават междинните температури и прехода за отвод от изкопаемите горива. Петрол, газ, СО2 Геополитиката се оказа главният фактор, движещ цените на петрола през предходната седмица. Надеждите за преустановяване на огъня в Газа, офанзивите с украински дронове против съветски рафинерии подвигнаха цените на петрола на интернационалните пазари. Призивите на Съединени американски щати към Украйна да приключи ударите против съветски рафинерии, поради опасенията за скок на цените на петрола се одобряват от пазара като опит за ограничение на най-малко един от сериозните геополитически опасности. Решаваща роля за връщане към по-ниските равнища в прочут смисъл изиграха по-скоро очакванията за стопиране на войната в Газа. Стойността и на двата сорта през предходната седмица съумя да стигне пикови равнища за последните пет месеца. Сорт Brent скочи над 87 $ за барел. Въпреки понижението след средата на предходната седмица Brent се върна единствено до равнище от над 85 $ за барел. Напрежението на петролния пазар остава, само че анализатори считат, че възходящата наклонност е водеща. Неслучайно Агенцията за енергийна информация (EIA) към Министерство на енергетиката на Съединени американски щати поправя прогнозата си за Brent в посока нагоре до 88 $ за барел. Що се отнася до спот цената на природния газ по показателя TTF на борсата ICE за пръв път от много време се повиши до 28.82 евро/MWh при започване на предходната седмица. Въпреки спада при затваряне на търговята на 22 март до 27.77 евро/MWh цената остава по-висока от записаните много по-ниски равнища напълно наскоро. Цената за месец напред остава също в този диапазон. Очаква се внезапното захлаждане да задържи цените на газа на малко по-високи равнища и надлежно до по-голямо изтегляне на синьо гориво от газохранилищата. Наблюдателите показват като причина за по-високите цени и непланирани спирания на доставките. Междувременно е любопитно по какъв начин пазарът ще реагира на исковете на 16 американски щата против решението на администрацията на президента Байдън за преоценка на решенията за новите терминали за полутечен природен газ (LNG). На този декор цената на излъчванията остана под 60 евро за звук. Фючърсите по показателя ICE EUA общо взето останаха без смяна. В началото на седмицата се котираха на равнище от 59.86 евро/тон, а през последната сесия помръднаха нищожно – до 59.94 евро/тон. Този мощен спад се свързва с изключение на с цената на газа на TTF и със слабото търсене на сила. Пазарът към момента не е осъзнал по-дългосрочния проект на Европейски Съюз за понижаване на предлагането на разрешителни за съдебна техническа експертиза (62% поети съкращения до 2030 година ). Тенденции Цените на електрическата енергия на европейските електроенергийни тържища постепенно се връщат към равнищата отпреди рецесията. През тези години обаче се промени самата среда. Вече не наподобяват по същия метод нито индустриалните мощности, нито потреблението от страна на промишлеността и популацията. Не единствено поради възобновими енергийни източници. Огромно въздействие върху пазара на електрическа енергия с изключение на петролния, газов пазар и излъчванията има и административната интервенция на европейските институции. Все по-често европейските индустриални асоциации повдигат въпросите за мощния административен, само че също и регулаторен напън поради зеления преход. Проучванията са безапелационни, че бизнесът желае решения, които да не водят до налагане на непоносими за него условия, водещи до банкрути. Индустрията остава зад зелената договорка, само че желае все по-настойчиво преразглеждане на цели, които я спъват по пътя към декарбонизацията. В случай, че европейските институции не се вслушат, деиндустриализацията може да набере толкоз мощен ход, че да сложи на карта цялата зелена договорка. Тогава цените на европейските електроенергийни тържища ще са най-малкия проблем. При това в миг, в който светът набира скорост за промени, чийто край може да е неочакван.

Източник: 3e-news.net

КОМЕНТАРИ