Европейските електроенергийни борси реагираха на студеното време, но цените остават под 100 евро/MWh

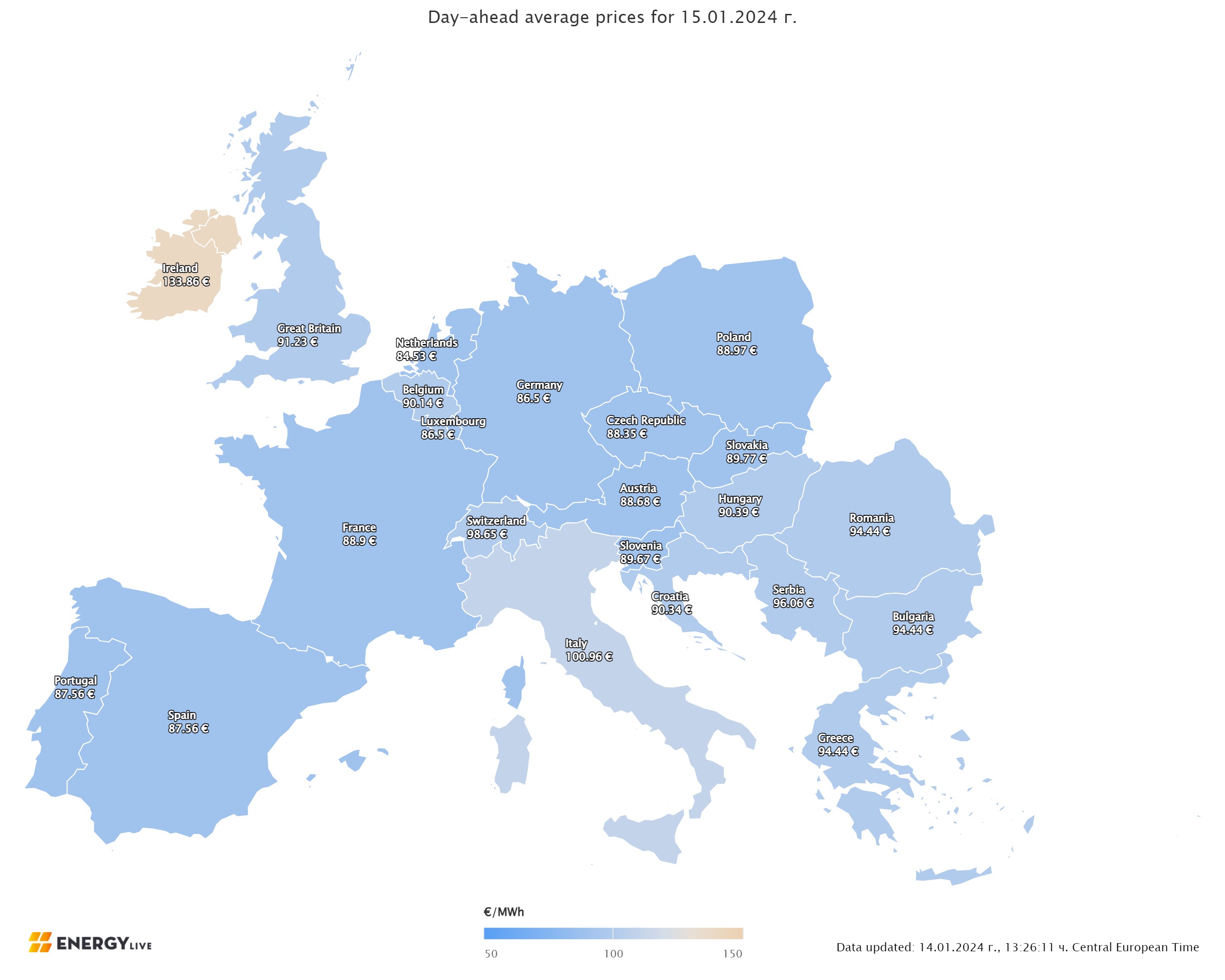

Липсата на вятър през предходната седмица върна производството на електрическа енергия от въглищните и газовите централи. Това важи изключително за Полша, Германия, Чехия, в случай че се проследят данните за въглеродния интензитет и за присъединяване на възобновимите източници. На този декор междинната месечна цена на европейските електроенергийни тържища през втората седмица от 2024 година като се изключи италианската GME остава под 100 евро за MWh, макар захлаждането през което минават европейските страни. Малко по-високи са и стойностите, регистрирани за Балканския район. Производство на електрическа енергия Общото чисто производството на електрическа енергия в страните от Европейски Съюз през втората седмица на 2024 година съгласно постъпилите и преди окончателните данни е в размер от 49 658 GWh към ранните вечерни часове на 14 януари 2024 година (45 779 GWh за 1-та седмица). За съпоставяне, през 2-та седмица на предходната 2023 година то е било в размер от 51 810 GWh, по данни на energy charts, основани на ENTSO-E, а през 2022 година – 57 346 GWh, съгласно ъпдейтваните данни от 19.12.2023 година От това общо произвеждане през 2-та седмица от актуалната 2024 година на фосилните горива се пада дял от 35.97% или 17 863 GWh ( 22.69 % или 10 511 GWh към 7 януари след корекции). От тях кафявите въглища вземат участие с 4068 GWh или 8.19 %, а на каменните с 3650 GWh или 7.35 %. Природният газ държи дял от 18.13 % или 9002 GWh (9.83 % или 4499 GWh през 1-та седмица). Участието на нуклеарната сила е изчислено на 13 558 GWh или 27.30 %.(13 397 GWh – 29.27 % седмица по-рано след корекциите). Делът на възобновимите енергийни източници през 2-та седмица на новата 2024 година е в размер от 18 237 GWh или 36.73 % против 21 871 GWh (47.78%) през предходната седмица. Вятърните централи на сушата са произвели размер от 7 466 GWh (15.04 %), а офшорните – 1155 GWh (2.33 %). Произведената от слънчеви електроцентрали сила е от порядъка на едвам 1341 GWh или 2.70 %(през 1-та седмица – 1023 или 2.23%). Редно е да се регистрира и присъединяване на водноелектрическите и помпените мощности – 6.48% и 6.76 %, както и на биомасата – 2.93 %. Внос, експорт, ВЕИ Що се отнася до износа и вноса на електрическа енергия, през втората седмица, Франция задържа първото място с 211.9 GWh, следвана от Чехия с 207.5 GWh и Швейцария с 190.8 GWh. При останалите страни износът е много по-слаб. България още веднъж е измежду вносителите – с 82.8 GWh. Като цяло към подготовката на данните Европейски Съюз като цяло е осъществил импорт на електричество от порядъка на 498.5 GWh. При каузи на възобновимите енергийни източници в електрическия товар в процентно отношение през 2-та седмица от актуалната година първото място заема Швейцария със 74.6%, следвана от Австрия – 72.8% и Хърватия – 67%. При другите страни този дял, изключително поради зимния интервал остава много невисок. Така да вземем за пример даже в Германия, демонстрираща най-силна зелена политика този дял е едвам 41.2%, за прилежащата й Франция – 21.9%, а що се касае за България - единствено 13.5 %. Средна борсова цена на електрическата енергия в сегмента „ ден напред “ през 2-та седмица на 2024 година Средната борсова цена на електрическата сила през 2- та седмица на 2024 година в сегмента „ ден напред “ за българската IBEX (БНЕБ) се пресмята на 103.85 евро/MWh (през първата - 72.09 евро/MWh), а на румънската OPCOM – 101.55 евро/MWh (68.39 евро/MWh). В непосредственост до цената на IBEX е тази на гръцката HENEX – 104.14 евро/MW (86.86 евро/MWh). На някои от останалите европейски електроенергийни тържища междинната борсова цена в посочения сегмент за 2-та седмица е, както следва: в Германия – 98.55 евро/MWh (през първата седмица - 66.62 евро/MWh), а във Франция – 100.20 евро/MWh (предишна - 62.69 евро/MWh). В Унгария, цената за втората седмица от 2024 година е 101.18 евро/MWh (за първата - 69.29 евро/MWh). За Полша тя е 106.47 евро/MWh спрямо 91.41 евро/MWh по-рано. Средната борсова цена на електрическата енергия за 2-та седмица на Иберийските тържища (Португалия и Испания) се пресмята на 96.62 и 96.75 (за 1-та 59.57 и 58.55 евро/MWh). В Италия междинната борсова цена в посочения сегмент е сред 107.47 и 107.56 евро/MWh (преди - 99.20 и 100.15 евро/MWh) за другите райони в страната. Най- общо, през завършилата седмица междинната борсова цена на електрическата енергия в сегмента „ ден напред “ се обрисува по този начин – на западните пазари в диапазона сред 99 - 101 евро/MWh, в централните - към 100 евро /MWh, а в страните от Балканския район – сред 101 - 104 евро/MWh. Средна месечна и междинна годишна цена към 14 януари 2024 година Средната месечна и междинната годишна цена на европейските електроенергийни тържища в сегмента „ ден напред “ през втората седмица на новата 2024 година като се изключи Италия остава под равнището от 100 евро/MWh. Все още няма изключително развиване. Застудяването обаче жестоко видяно спрямо миналата седмица води до скок сред 3 до 10 евро/MWh на другите тържища. Доста по-високи и разнообразни са стойностите на трите електроенергийни тържища в района. Според данните междинното равнище на българската IBEX (БНЕБ) е 88.42 евро/MWh (75.34 евро/MWh преди седмица), а на румънската OPCOM – 85.55 евро/MWh (предишна - 72.12 евро/MWh). По-висока остава цената на гръцката HENEX – 95.4 евро/MWh (седмица по-рано 88.06 евро/MWh). Доста близки са ценовите равнища на западните тържища. Така да вземем за пример, във Франция цената е от порядъка на 81.94 евро/MWh (към 7 януари - 67.63 евро/MWh), а в Германия – 82.85 евро за MWh в съпоставяне със 71.07 евро/MWh през първата седмица на януари. В този диапазон са и цените в Австрия – 83.94 евро/MWh (преди - 71.8 евро/MWh), Унгария – 85.58 евро/MWh (седмица по-рано - 73.38 евро/MWh), Чехия – 84.38 евро/MWh ( преди седмица - 72.39 евро/MWh). В Полша покачването е по-слабо като цената доближава 98.27 евро/MWh спрямо 95.44 евро/MWh към 7 януари. Както и в Италия междинната месечна и годишна цена се повишава до 103.57 евро/MWh спрямо първите седем дни от сегашния месец от 101.03 евро/MWh. Покачва се и средната месечна и годишна стойност на страните от Иберийския полуостров (Португалия и Испания) – от 65.24 и 64.71 евро/MWh надлежно през времето до седмия ден от януари до 78.7 и 78.46 евро/MWh в края на втората седмица. Повишението на междинната месечна и годишна цена на електроенергийните тържища в страните отвън континента също върви в посока нагоре. Така на електроенергийната борса във Англия междинната месечна и годишна цена към 14 януари е 92.82 евро/MWh ( предходна седмица - 88.15 евро/MWh). На двете ирландски тържища – доближава до 111.14 евро/MWh по отношение на 103.73 евро/MWh към седмия ден от месеца. Петрол, газ, СО2 Геополитическият риск се трансформира в главният фактор, движещ цените на петрола през предходната седмица. Не търсенето, а обстановката в Червено море подвигнаха цената на черното злато, което при вид Brent се увеличи от 76.12 $ за барел в края на търговията на 8 януари до 78.29 $ за барел при затварянето в края на предходната седмица. При това в границите на търговията на 12 януари цената на Brent съумя да скочи над 80 $ за барел, тъй че да държи задоволително дълго напрегнат пазара. Съвместната офанзива на Съединени американски щати и Обединеното кралство против хутите в Червено море накара доста танкери да се отклонят от маршрута си. Сега всичко зависи от това дали ще се стигне до цялостна възбрана на преноса през протока Баб ел Мандеб. Изглежда, че корабната промишленост позволява тази опция, което би означавало, че и скокът на цените на петрола, а също и на газа не е завършил. Разбира се, всичко зависи от това какъв брой дълго може да трае сходна обстановка, в случай че се стигне до нея. На този декор огромните банки и брокерски компании продължиха и през предходната седмица да трансформират прогнозата си за цената на петрола в посока към намаляване. Така след Morgan Stanley и JP Morgan и Barclays намали прогнозата си за вид Brent, само че с 8 $ до 85 $ за барел (д/б) през тази година, и до 81 д/б през 2025 година въпреки забележката си, че петролът наподобява подценен. Очакването на Citi Research бе променено единствено с 1 $ за този вид – до 74 д/б през 2024 година, само че с 10 $ до 60 д/б през 2025 година, DNB изрази очакване за 82 д/б през 2024 г. Експертите регистрират повишение на разноските за превозване, само че чувството към момента е, че отражението е едва. Как ще се развива пазара зависи от развиването на обстановката. Притеснението за разширение на спора в Близкия изток към този момент стартират да се трансферират и към газовия пазар, макар че към този момент наподобява спокоен. През предходната седмица, макар по-силното ползване на синьо гориво, цените останаха задоволително ниски, а покачването бе алегорично – от 31.58 евро/MWh, реализирани на 8 януари до 31.99 евро/MWh в последния ден на търговията. Европейските подземни газохранилища остават запълнени до 79.72% (908.3713 TWh), само че при много по-висок ритъм на телене от 0.40 п.п. Наблюдатели даже разясняват, че за европейския газ зимата към този момент свърши. В по-дългосрочен проект погледите и в този бранш са ориентирани към геополитическите фактори и в частност обстановката в Червено море. Както е известно през 2023 година мина под знака на подписване на дълготрайни контракти за LNG-доставки, нужни за взимане на FID по редица планове. Анализаторите обръщат внимание и на упованието за развиване на второстепенен пазар на газ, само че не изпускат от внимание към този момент постигнатото намаляване с над 50 %. Що се отнася до цените на излъчванията, за отбелязване е връщането им към равнищата под 70 евро за звук още веднъж поражда повече въпроси, в сравнение с отговори. В началото на седмицата цената по показателя ICE EUA беше 69.92 евро/тон, а приключи при мощен спад до 63.55 евро/тон. Нека напомним, че въглеродните излъчвания през предходната година тестваха равнището от 100 евро/тон. Тенденции Европа стартира енергийната си 2024 година напълно друго. Слънчевите мощности се усилиха през предходната година приблизително с към 40 %, а упованията са за закъснение на развиването на бранша. Затова пък са на път провокациите свързани с създаване на мощности за предпазване. На път е развиването на вятърната енергетика, в случай че страните се съобразят с условията за понижаване на периодите за разрешителни и рекомендациите във връзка с търговете. Това обрисува картината на един много по-различен пазар на възобновими източници през времето и несъмнено, не без значение по какъв начин ще се развиват РРА-договорите. При LNG ще стартират да се усещат решенията за създаване на терминали за регазификация главно от 2023 година и надлежно дълготрайните контракти за доставки. Положителни са упованията за възобновяване на търсенето и на газ и на електричество. В същото време вложителите ще чакат старт на възобновяване на разноските, което ще се отрази в по-високи цени главно на европейските електроенергийни тържища. Засега остава да се наблюдават деликатно трендовете за инфлацията, а прогнозите тук са от песимистични до умерено оптимистични. Като цяло сравненията с предишни години са по-трудни, поради другия подтекст на световните събития. И въпреки всичко завой има и той е във връзка с възприемането на нуклеарната сила, а това е достижение с отражение, което ще се развива напред в годините. Най-важно е по какъв начин ще се развива новият курс - прекосяване от свят на услуги към свят на артикули.

Източник: 3e-news.net

КОМЕНТАРИ