БНБ не вижда прегряване при жилищните кредити - няма да въвежда мерки

Към момента Българската национална банка (БНБ) не вижда данни за „ преграяване “ в жилищното кредитиране. Това е излиза наяве от оповестения на страницата на централната банка разбор за рисковете пред банковата система поради растежа на кредитиране.

„ Предвид показания разбор и в подтекста на поддържаните високи равнища на финансови буфери, ликвидност и доходност от страна на банките, към сегашния миг хипотезата „ прегряване “ в сегмента кредитиране, обезпечено с жилищни недвижими парцели, не е подкрепена, “ написа в документа на централната банка.

Така Българска народна банка към този момент не вкарва спомагателни ограничения за ограничение на ипотечното кредитиране. Вместо това регулаторът дефинира шест критерия, посредством които да се преценя рискът при отпущането на заеми. Банките ще би трябвало да се регистрират по тези критерии на всеки три месеца, а при нужда – Българска народна банка ще взема решение дали се постановат спомагателни ограничения.

Икономистът Георги Ангелов, който от месеци предизвестява, че, разяснява за „ Булевард България “, че " Българска народна банка действително отхвърля да вземе ограничения и просто ще събира статистика за жилищните заеми ".

„ От самия отчет на Българска народна банка се вижда, че редица страни с доста по-нисък напредък на жилищния заем са въвели ограничавания, с цел да избегнат натрупването на риск. В България имаме най-голям напредък на жилищния заем в Европа, само че Българска народна банка отхвърля да вкара каквито и да било ограничения, “ разяснява икономистът.

В началото на годината шефа на Димитър Радев даде поръчка, че централната банка е подготвена да вкара спомагателни ограничения за ограничение на жилищното кредитиране, само че след разбор през пролетта.

От отчета на Българска народна банка в този момент излиза наяве, че в края на 2023 година общата стойност на жилищните заеми доближава 22 милиарда лв., което съставлява нарастване с 3,7 милиарда лв. (или 19.9%) за една година. Основната част от тези заеми (близо 80%, или 17.9 милиарда лева) са съсредоточени в огромните банки.

Въпреки растежа, делът на жилищните ипотеки остава невисок по отношение на общите активи и заемите на банковата система, написа още в разбора на Българска народна банка.

В края на 2023 година тези заеми съставляват 12.6% от общите активи на банките и 20.7% от общите заеми и задатъци.

Документът демонстрира, че качеството на отпуснатите заеми остава положително, макар растежа, който продължава на фона на ниските лихви в България по отношение на останалите страни в Европа.

Според разбора на Българска народна банка, банките у нас не са разхлабили разпоредбите за разпределяне на финансиране макар бумтящия пазар и утвърждения получават 46% от настояванията.

Размерът на необслужваните заеми в края на 2023 година е 332 млн. лева,като се редуцирал над 5 пъти в последните близо 10 години.

Според разбора средно-претегленото съответствие сред настоящите заплащания по заемите и месечния приход на кредитополучателите (DSTI-O) се усъвършенства, като това се дължи на изпреварващия растеж на приходите по отношение на инфлацията и към момента относително ниските лихви в България.

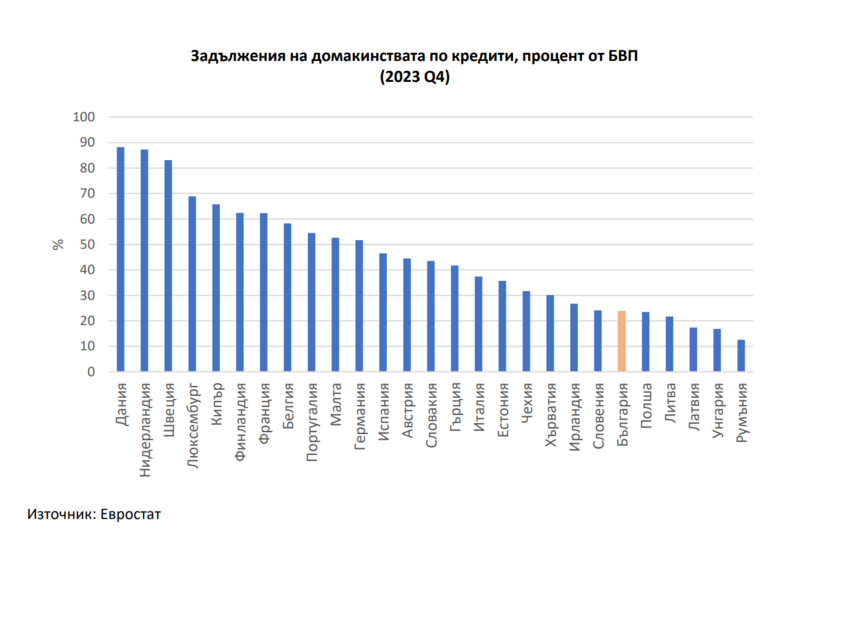

Въпреки увеличената кредитна интензивност, българските семейства остават с релативно ниска задлъжнялост.

В края на 2023 година общите отговорности по заеми са 23,7% от Брутният вътрешен продукт, което е едно от най-ниските равнища в Европейски Съюз, означават от централната банка.

От Българска народна банка допълват, че 12 страни от Европейското иконмоическо пространство (ЕИП), в това число 10 от еврозоната, са въвели ограничавания за оптималния период на жилищните заеми, като множеството го лимитират до 30 години.

В България през първото тримесечие на 2024 година междинната дълготрайност на новоотпуснатите заеми у нас е 25,2 години, което е нарастване по отношение на 2022 година (24,3 години). Това се дължи на по-големия размер на заемите, който отразява и по-високите цени на жилищата. Например, междинният размер на заемите през първото тримесечие на 2024 година е 198 хиляди лева по отношение на 156 хиляди лева през 2022 година

Все отново Българска народна банка ще следи отпущането на ипотечните заемите по шест критерия:

Съотношения сред размера на заема и цената на обезпечението при отпускане;Съотношение сред размера на настоящите заплащания по отношение на обслужването на дълга и месечния приход на кредитополучателя при отпускане;Съотношение сред размера на настоящите заплащания по отношение на обслужването на заема, гарантиран с жилищен неподвижен парцел, и месечния приход на кредитополучателя при отпускане;Съотношение сред размера на дълга и годишния приход на кредитополучателя при отпускане;Съотношение сред размера на заема и годишния приход на кредитополучателя при отпускане;Максимален период по контракта за заем.

„ Предвид показания разбор и в подтекста на поддържаните високи равнища на финансови буфери, ликвидност и доходност от страна на банките, към сегашния миг хипотезата „ прегряване “ в сегмента кредитиране, обезпечено с жилищни недвижими парцели, не е подкрепена, “ написа в документа на централната банка.

Така Българска народна банка към този момент не вкарва спомагателни ограничения за ограничение на ипотечното кредитиране. Вместо това регулаторът дефинира шест критерия, посредством които да се преценя рискът при отпущането на заеми. Банките ще би трябвало да се регистрират по тези критерии на всеки три месеца, а при нужда – Българска народна банка ще взема решение дали се постановат спомагателни ограничения.

Икономистът Георги Ангелов, който от месеци предизвестява, че, разяснява за „ Булевард България “, че " Българска народна банка действително отхвърля да вземе ограничения и просто ще събира статистика за жилищните заеми ".

„ От самия отчет на Българска народна банка се вижда, че редица страни с доста по-нисък напредък на жилищния заем са въвели ограничавания, с цел да избегнат натрупването на риск. В България имаме най-голям напредък на жилищния заем в Европа, само че Българска народна банка отхвърля да вкара каквито и да било ограничения, “ разяснява икономистът.

В началото на годината шефа на Димитър Радев даде поръчка, че централната банка е подготвена да вкара спомагателни ограничения за ограничение на жилищното кредитиране, само че след разбор през пролетта.

От отчета на Българска народна банка в този момент излиза наяве, че в края на 2023 година общата стойност на жилищните заеми доближава 22 милиарда лв., което съставлява нарастване с 3,7 милиарда лв. (или 19.9%) за една година. Основната част от тези заеми (близо 80%, или 17.9 милиарда лева) са съсредоточени в огромните банки.

Въпреки растежа, делът на жилищните ипотеки остава невисок по отношение на общите активи и заемите на банковата система, написа още в разбора на Българска народна банка.

В края на 2023 година тези заеми съставляват 12.6% от общите активи на банките и 20.7% от общите заеми и задатъци.

Документът демонстрира, че качеството на отпуснатите заеми остава положително, макар растежа, който продължава на фона на ниските лихви в България по отношение на останалите страни в Европа.

Според разбора на Българска народна банка, банките у нас не са разхлабили разпоредбите за разпределяне на финансиране макар бумтящия пазар и утвърждения получават 46% от настояванията.

Размерът на необслужваните заеми в края на 2023 година е 332 млн. лева,като се редуцирал над 5 пъти в последните близо 10 години.

Според разбора средно-претегленото съответствие сред настоящите заплащания по заемите и месечния приход на кредитополучателите (DSTI-O) се усъвършенства, като това се дължи на изпреварващия растеж на приходите по отношение на инфлацията и към момента относително ниските лихви в България.

Въпреки увеличената кредитна интензивност, българските семейства остават с релативно ниска задлъжнялост.

В края на 2023 година общите отговорности по заеми са 23,7% от Брутният вътрешен продукт, което е едно от най-ниските равнища в Европейски Съюз, означават от централната банка.

От Българска народна банка допълват, че 12 страни от Европейското иконмоическо пространство (ЕИП), в това число 10 от еврозоната, са въвели ограничавания за оптималния период на жилищните заеми, като множеството го лимитират до 30 години.

В България през първото тримесечие на 2024 година междинната дълготрайност на новоотпуснатите заеми у нас е 25,2 години, което е нарастване по отношение на 2022 година (24,3 години). Това се дължи на по-големия размер на заемите, който отразява и по-високите цени на жилищата. Например, междинният размер на заемите през първото тримесечие на 2024 година е 198 хиляди лева по отношение на 156 хиляди лева през 2022 година

Все отново Българска народна банка ще следи отпущането на ипотечните заемите по шест критерия:

Съотношения сред размера на заема и цената на обезпечението при отпускане;Съотношение сред размера на настоящите заплащания по отношение на обслужването на дълга и месечния приход на кредитополучателя при отпускане;Съотношение сред размера на настоящите заплащания по отношение на обслужването на заема, гарантиран с жилищен неподвижен парцел, и месечния приход на кредитополучателя при отпускане;Съотношение сред размера на дълга и годишния приход на кредитополучателя при отпускане;Съотношение сред размера на заема и годишния приход на кредитополучателя при отпускане;Максимален период по контракта за заем.

Източник: boulevardbulgaria.bg

КОМЕНТАРИ