Rystad Energy: Инвестициите в нисковъглеродни проекти ще нараснат с 60 млрд долара през 2023 г.

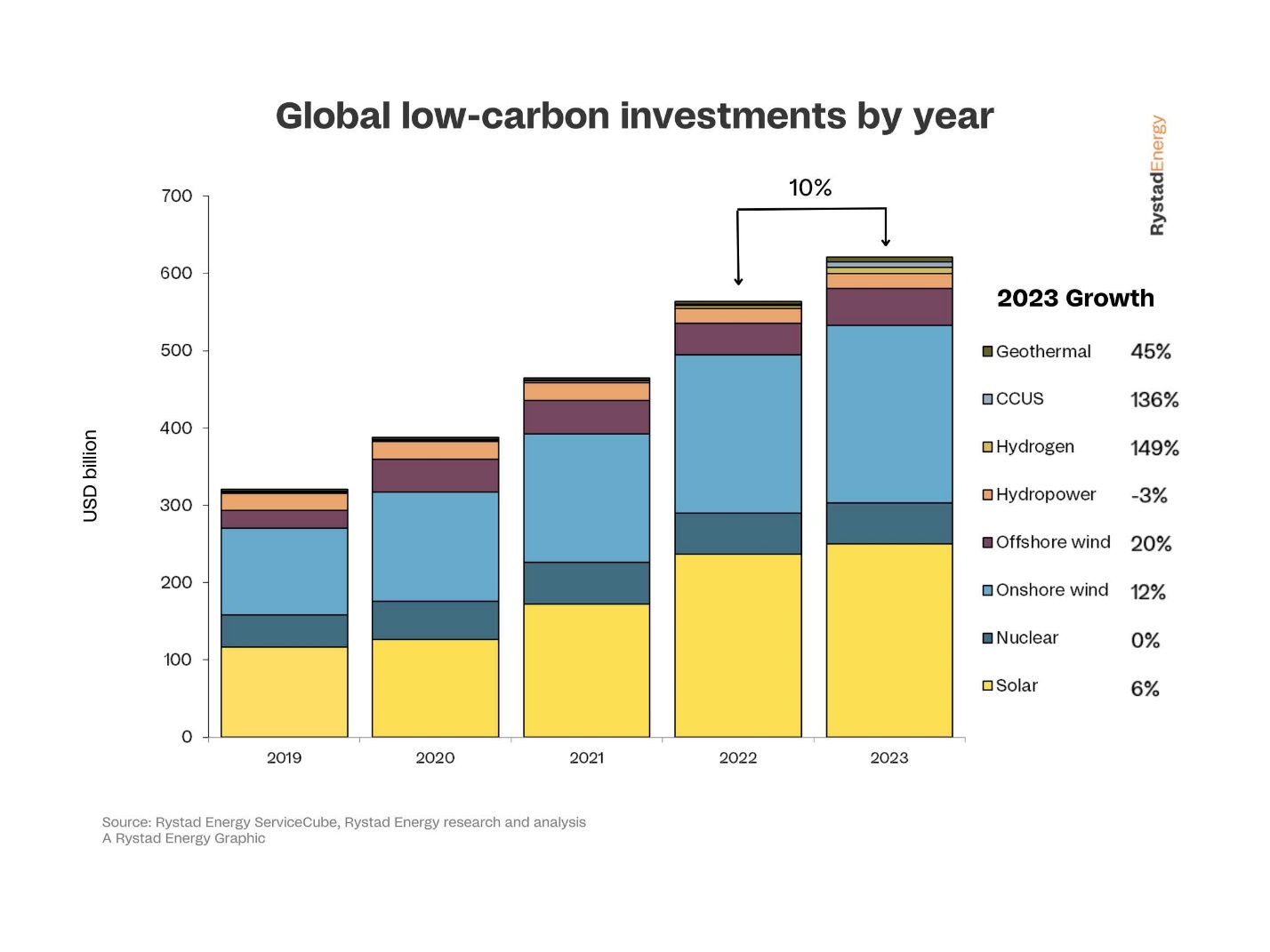

Инвестициите за нисковъглеродни планове ще се усилят с 60 милиарда $ тази година, което е с 10% повече от 2022 година вследствие на развиването на вятърната сила, само че и заради забележителното нарастване на финансирането на инфраструктура за хващане, потребление и предпазване на водород и въглерод (CCUS), демонстрира изследване на Rystad Energy. Инвестициите в зелените браншове набъбнаха с 21% през 2022 година като изпреварват за пръв път тези за петрол и газ. Уплашените от инфлацията разработчици наподобява обаче, че ще обуздаят растежа на разноските тази година. В същото време с отслабването на инфлационния напън се чака разноските да се възстановят. Инвестициите в геотермалната сила, улавянето, потреблението и съхранението на въглероден диоксид (CCUS), водородната, водноелектрическата, офшорната и наземната вятърна, нуклеарната и слънчевата промишлености се чака да доближат 620 милиарда $ през 2023 година по отношение на към 560 милиарда $ предходната година. Сегментите на услугите, включени в нашите калкулации, включват планово съоръжение и материали, инженеринг и строителство, кладенци, интервенции и поддръжка, както и логистика, а също и плавателни съдове, считат от компанията за разбори. Най-значителен ще бъде приносът на слънчевите и вятърни мощности на сушата. Разходите за вложения в слънчева сила през тази година ще възлизат на 250 милиарда $, нараствайки единствено с 6% през 2022 година Въпреки това, с помощта на намаляващата цена на полисилиция, който е и главният мотор на разноските за слънчеви фотоволтаични кафези, растежът на потенциала ще бъде по-значителен. Независимо от относително незначителното нарастване на капиталовата стойност, конфигурираната мощ се чака да нарасне с почти 25% до 1250 гигавата (GW). Ръстът ще варира доста при другите промишлености. Очаква се най-значително да е нарастването при водородът и CCUS - надлежно със 149% и 136%. Общите инвестиции за водород ще доближат 7,8 милиарда $ през 2023 година, до момента в който вложенията в CCUS ще възлизат на към 7,4 милиарда $. За разлика от това, пазарът на водноелектрическа сила се чака да се свие през 2022 година, до момента в който вложенията в нуклеарна сила се чака да останат релативно непроменени. Предвижда се вложенията за вятърна сила на сушата да се усилят с 12% до към 230 милиарда $, а за вятърна сила в морето прогнозата е за растеж с 20% до 48 милиарда $. Очаква се разноските за геотермална сила да скочат доста – към 45% – въпреки и от относително ниска начална позиция. „ По-слабият от предстоящият напредък не е мотив за суматоха за този нисковъглероден бранш. Много високата инфлация нормално провокира фискални ограничавания в промишленостите и разноските евентуално ще се възстановят през идващите години. Перспективата за водорода и CCUS е извънредно розова с напредването на технологиите и с подобряването на широкомащабната изпълнимост на тези решения, разяснява водещият изследването Audun Martinsen от Rystad Energy. Инвестициите в ниски въглеродни излъчвания са с по-кратък цикъл от промишленостите с изкопаеми горива и затова са по-чувствителни към инфлационен напън. Плановете за планове, дейностите, касаещи разрешителните и поддръжката за фирмите от държавните управления потвърждават упования растеж на вложенията през тази година. Въз основа на евентуалните действия, вложенията за всеки план са изчислени въз основа на характерни характерности и прогнози през 2023 г. Кои браншове ще са с най-голяма изгода? Разглеждайки обособените видове сегменти, максимален растеж през тази година ще реализиран фирмите за употреба и поддръжка – 16%. Тези компании ще са по-ангажирани с общия конфигуриран действен потенциал, който ще нарасне тази година с темпове, сходни на 2022 година, считат от Rystad. В тази връзка специалистите припомнят, че в употреба влиза построеният допълнен потенциал от предходната година. Разходите на тези снабдители също са в по-голяма степен обусловени от труда, в сравнение с в други браншове, а високата потребителска инфлация евентуално ще увеличи заплатите за дипломиран труд, увеличавайки разноските на сегмента, показват анализаторите. Логистичните и плавателни компании, мощно ориентирани към офшорни планове и морска търговия, се чака да получат 15% повече тази година. Разходите в секторите свързани с оборудването, материалите, инженеринга и строителството, за които се харчат по-голямата част от световните капиталови средства, се чака да нарастват с към 9% годишно. Новият и релативно дребен пазар на снабдители за оказване на нисковъглеродни, добре свързани услуги, се предвижда да нарасне с 33% тази година. Въпреки забележителното нарастване, вложенията в този пазар ще възлизат единствено на към 3,7 милиарда $. Регионални съображения Някои снабдители не са ориентирани към световния пазар, предпочитайки да се концентрират върху районни клиенти. Местоположението на доказаните планове през тази година демонстрира, че Африка е настроена да притегли най-голям растеж на вложенията – нарастване с 26%, основно с помощта на планове за вятърна сила на сушата в Египет. Австралия заема второ място с 23% растеж с разширение в съвсем всички браншове. Азиатският растеж от 12% е мощно повлиян от упоритостите на Китай в региона на слънчевата и вятърната сила, до момента в който Законът за понижаване на инфлацията в Съединени американски щати и увеличението на възобновимите енергийни източници и CCUS ще спомогнат за повишение на вложенията в Северна Америка с 9% тази година. Европа е изправена пред предизвикателство от висока инфлация и рецесия в районна верига на доставки, което води до плануван растеж на вложенията от 7% – доста по-ниско от темпото, належащо за реализиране на упоритостите на REPowerEU на Европейския съюз, сочат още резултатите от изследването на Rystad Energy.

Източник: 3e-news.net

КОМЕНТАРИ