Позабравените 250 евро за MWh се връщат на европейските електроенергийни борси

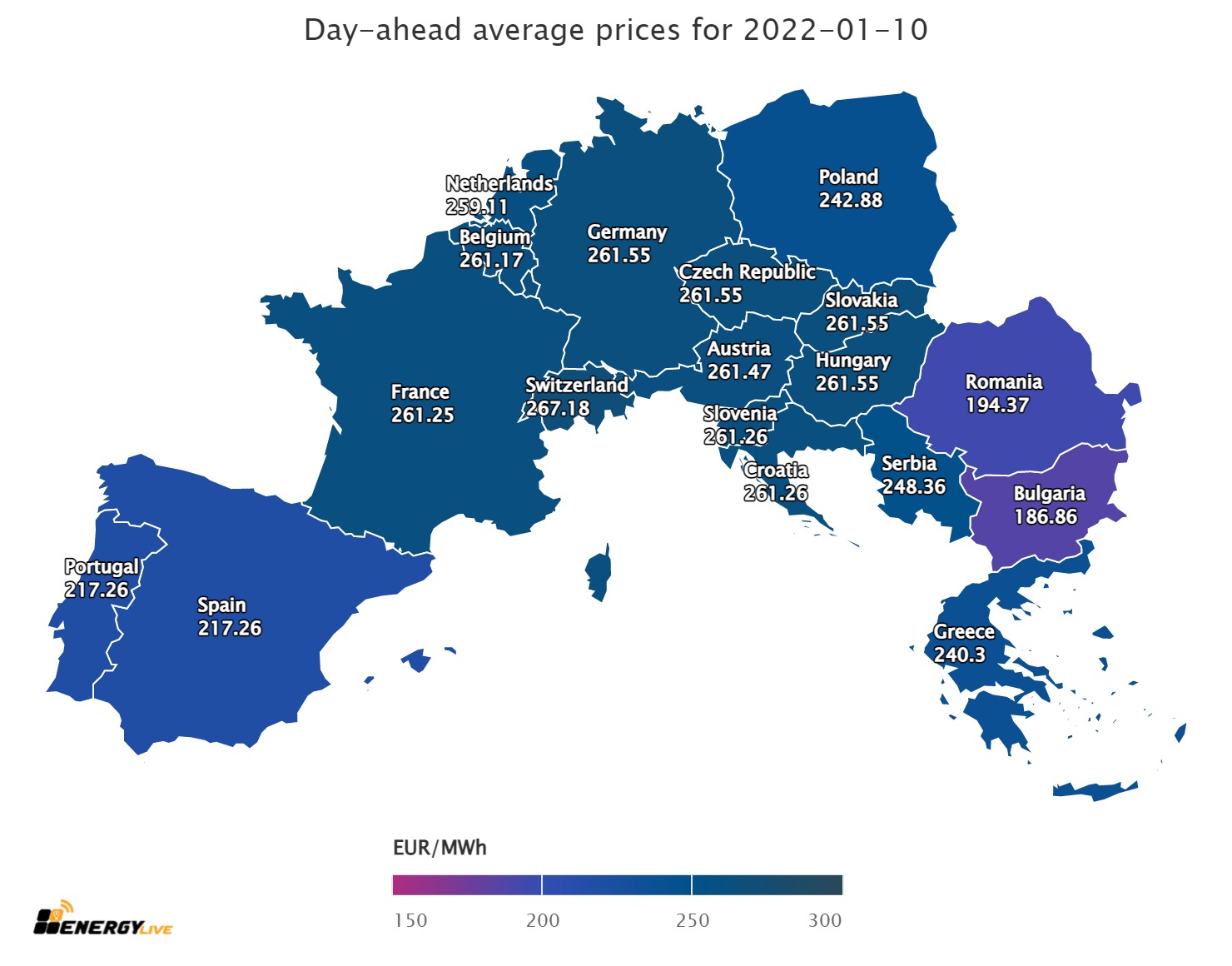

Европейските електроенергийни тържища в сегмента „ ден напред “ последователно се връщат към позабравените високи ценови равнища. Първите дни от актуалната 2022 година дадоха вяра, че има място за прогнозите за поевтиняване. Изминалата седмица обаче сподели, че това е повече краткотрайно случване на предпочитание, в сравнение с действителност. Петролът вид Brent, който през миналата 2021 година набъбна с над 50 % още веднъж върви нагоре, излъчванията потвърдиха, че могат да надминат ценовите упования, а газовите ресурси в хранилищата на Европа в първите дни на януари и по-точно в най-активния зимен сезон ще издигнат още много въпроси към ценовите равнища. Политическите различия не могат да бъдат изключени от пазара, без значение от желанията и опитите на анализаторите да се дистанцират. В резултат, стойностите на европейските електроенергийни тържища в сегмента „ ден напред “ постепенно и бавно се устремяват нагоре. Още по тематиката Борси 21 дек 2021 Борси 20 дек 2021 Цените От позиция на отминалия ценови пик през декември 2021 година при започване на предходната седмица имаше вяра за спокойни стойности и даже за задържането им до към 150 – 200 евро за MWh. А за какво не и под тях? Всъщност, още с ден за доставка 3 януари европейските електроенергийни тържища стартираха с растеж, който варираше от 8.9 % за Унгария (HUPX, 100.26 евро за MWh) и 14.4 % за България (БНЕБ,IBEX – 100.26 евро за MWh) до 57.4 % за Чехия (EPEX 89.24 евро за MWh), 63.6 % за Гърция (HENEX, 195.73 евро за MWh) и 87.6 % за Франция (92.12евро за MWh). Разнопосочната търговия с ден за доставка 4 януари донесе спад с към 6 % в „ ден напред “ на 3 от европейските електроенергийни тържища, само че единствено, с цел да се получи някакво приравняване на цените с другите, на които стойностите потеглиха нагоре. Така ценовите равнища скочиха до 146.73 евро за MWh в Полша и 149.05 евро за MWh на БНЕБ, както и 153.92 евро за MWh в Германия. Накратко, единствено за ден равнището от 100 евро за MWh остана в предишното, а стремежът към 150 евро за MWh се оказа новата действителност. С ден за доставка 5 януари европейките електроенергийни тържища в сегмента „ ден напред “ демонстрираха всеобщ спад, или по-скоро някакво недоумение не толкоз за равнището, от което ще би трябвало да се устремят нагоре, а за това кой ще даде звук за идната стъпка, уви, не в противоположна посока. Повишение беше регистрирано единствено на пет от електроенергийните тържища в този сегмент - от порядъка на 8.7 % за Франция до 185.56 евро за MWh и 13.9 % в Нидерландия - до 185.32 евро за MWh, Португалия и Испания (18.7 % и 18.4 % съответно) – 180.99 и 180.20 евро за MWh, както и Швейцария (4.3 %) до 178.21 евро за MWh. Така новата линия бе заложена, макар спада от 0.3 % за Белгия до 155.75 евро за MWh и 14.3 % за БНЕБ – 127.78 евро за MWh и 29.9 % за Германия – до 107.87 евро за MWh. Така с ден да доставка 6 януари цените на европейските електроенергийни тържища се върнаха към растеж и равнището от 200 евро за MWh се оказа освен налично, само че и преодолимо. Увеличението варираше от 56.4 % за Румъния до 199.90 евро за MWh и 21.7 % за Франция до 225.77 евро за MWh до 79.9 % или 194.10 евро за MWh в Германия. Или казано другояче, на множеството от тържищата в този сегмент цената остана в диапазона от 200 евро за MWh. Слабото разнопосочно движени със спад на пет от европейските електроенергийни тържища с ден за доставка 7 януари на процедура удостовери опитите за търсене на равнище под 200 евро за MWh, които както потвърждават стойностите със старта на новота седмица се оказаха несполучливи. Както постоянно през почивните дни равнищата се върнаха обратно, само че единствено на някои от европейските електроенергийни тържища и за малко. Ясно бяха обрисувани и две ценови зони и в ден за доставка 9 януари – в множеството от западните страни цените останаха в диапазона до 150 евро за MWh, а на останалите цените се движеха от 172.64 евро за MWh в Австрия до 234.11 евро за MWh в Гърция. Стойността на БНЕБ – 176.11 евро за MWh се откри някъде в така наречен „ златна среда “. Новата седмица с ден за доставка 10 януари към този момент започва с ценови равнища, които ясно задават наклонността – 220 – 250 евро за MWh. Това е с 40 – 50 та до 100 евро за MWh повече отпреди месец. Петрол, газ, СО2 Цената на петрола вид Brent, макар спада през последния ден от търговията в петък, 7 януари регистрира скок с цели 5 %. Опасенията за дефицит на предложенията на пазара поради несигурната обстановка в Либия и Казахстан се отразиха. Очакванията са, че този растеж няма да едонкратен. Докато напрежението към Либия спадна, то това в Казахстан остава високо, а страната експортира от порядъка на 1,5 млн. барела дневно. Ако забележителният рандеман на петрол в Казахстан не се възвърне, то бичия тренд на пазара ще се резервира, а прогноза за това до каква степен може да стигнат в един подобен миг ценовите равнища не се наемат да вършат даже опитните анализатори. Що се отнася до фючърсите на газа, макар спада с 13.57 % в последния ден от търговията през предходната седмица до 83.40 евро за MWh (963 $ за 1000 куб м) също не би трябвало да има доста очаквания. Защото в същия този ден цената съумя да стигне 102 евро за MWh (1200 $ за 1000 куб м). На този декор запасите от природен газ в подземните газохранилища на Европа не престават да намаляван и към 8 януари към този момент са на равнище от 54.69 %, а е едвам началото на януари. Що се отнася до цената на излъчванията, то техният засилен тренд и достигането им до равнище от 88 евро за звук приказва, че упоритостите на участниците на пазара на съдебна техническа експертиза остават високи и макар спада до 85 евро за звук в последния ден от търговията през предходната седмица е единствено онази част от играта, която се назовава – взимането на облаги. Всъщност това се отнася и за газа и най-често се изяснява с поевтиняване в границите на промяна. Тенденции Реално видяно, пазарите напълно не са се успокоили. Нито пък цените. Измамната картина е поради „ махмурлука “ след дългите празници от една страна. И от друга поради упованието да се разиграят картите от участниците в въодушевената игра на общоевропейски и национални политически пориви. Сега всички са затаили мирис в очакване на новите срещи на високо европейско равнище по енергийните тематики. Националните политици, въпреки и снабдени с интегрирани национални проекти за енергетика и климат чакат с моливи за нанасяне на бележки, които в множеството случаи са объркващи. В същото време бизнесът се е наредил на опашка за национални помощи и в неведение по какъв начин да се впише в зелената договорка. Малкият бизнес пък си задава въпроса дали не е по-лесно затварянето вместо всекидневните изненади. Истината е, че има прекалено много фактори, които ускоряват, а не успокояват неустойчивостта на цените на европейските електроенергийни тържища. Обединеният електроенергиен пазар не зависи единствено от мощностите и опциите за транспорт. Мащабът на европейската политика го прави подвластен тъкмо толкоз, колкото и газовия и петролния пазар от решенията на високо равнище в една или друга посока. А оттова идват и изкривяванията. Министерският стол дава право на решение, само че не и на схващане за същността на бизнеса или нуждата на елементарните жители. Надеждата, че цените може малко да поотслабнат към този момент би трябвало да остане, само че истината би трябвало да се гледа по-реално и огромно, с цел да бъдат направени стъпките за промени. Всички са наясно, че няма по какъв начин да бъдат спестени, само че и няма по какъв начин да бъдат направени с един провесен във времето мораториум като опрощение за несвършена работа. Историята демонстрира, че всяко ново ръководство, което не демонстрира последователност, а жадува за наказване не реализира необикновен прогрес. Напротив.

Източник: 3e-news.net

КОМЕНТАРИ