Европейските електроенергийни борси направиха още една стъпка към сваляне на ценовите нива под 300 евро за MWh, но въпросите остават

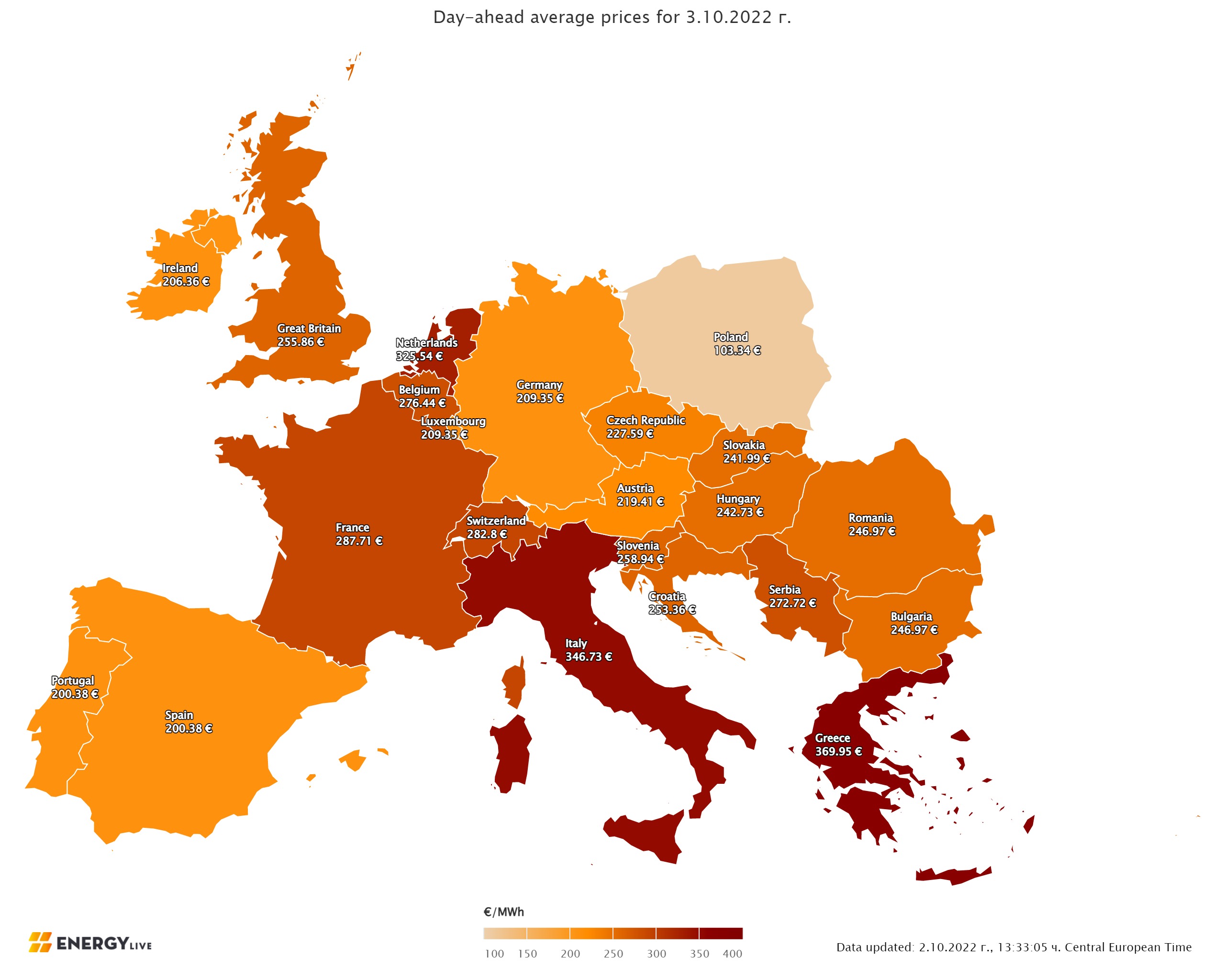

Европейските електроенергийни тържища в сегмента „ ден напред “ направиха още една стъпка към намаление на ценовите равнища. За отбелязване е обаче, че през най-малко три дни от дейната работна седмица високите стойности от над 400 евро за MWh остават. Има и часови диапазони, в които цените са още по-високи. Като цяло през миналата седмица се следи спад на присъединяване на фосилните горива и то значително, само че по отношение на предходния интервал. Намалява и каузи на газа за сметка на възобновимите енергийни източници, до момента в който търсенето леко нараства. Рано да се каже дали това е вследствие на стопанската система или на по-студеното време. На този декор електроенергийните тържища останаха под въздействие и на политическата визия на европейските институции, които в края на предходната седмица затвърдиха желанието си за административна интервенция на пазара на електричество. Ако се съди по ценовите равнища, първичната реакция би трябвало да е позитивна. Поради някои съвпадения с други фактори обаче е рано да се одобри сходна позиция. Производство на електрическа енергия Производството на електрическа енергия през 39-та седмица във всички страни от Европа e от порядъка на 44 065.90 GWh във вечерни часове на 2 октомври 2022 година преди окончателния доклад (46 758.54 GWh след поправяне и допълнение на данните за миналата 38 седмица). Що се отнася до седмичното произвеждане на електрическа енергия в страните от ЕС за 39-та седмица, то доближава до размер от 40 074.53 GWh (42 506.31 GWh след корекцията в края на 38-та седмица), съгласно данните на energy charts, основани на ENTSO-E все още на подготовка на обявата. От това общо произвеждане на фосилните горива се пада дял от 14 794.77 GWh или 36.92 % преди промяна (17 884.09 GWh или 42.07 % окончателните допълнени данни за седмицата по-рано). От тях през 39-та седмица - на кафявите въглища – 3864.54 GWh или 9.64 %, както и на каменните – 9.23 % (3697 GWh). Газът държи дял от 15.29 на 100 или 6128.86 GWh (18.37 % за 38-та седмица или 7809.62 GWh). Участието на нуклеарната сила е изчислено за 39-та седмица на 9343.53 GWh или 23.32 % по отношение на 10 392.32 GWh или 24.45 % след корекцията за 38-та седмица на 2022 година Делът на възобновимите енергийни източници (ВЕИ) e от порядъка на 16 039.00 GWh или 39.81 % (според конкретизираните поправени данни за 38-та седмица – 14 229.90 GWh или 33.48 %). Вятърните централи на сушата са произвели размер от 6480.25 GWh (16.09 %), а офшорните – 977.58 GWh или 2.43 %. Делът на електрическата енергия от слънчеви електроцентрали доближава до 2665.06 GWh или 6.62 %. Що се отнася до хидроенергията, то делът й е от порядъка на 4.33 %, а от помпени станции – 5.77 %. Редно е да се означи и делът на биомасата – 3.71 %. Цените Видим спад. Така биха могли да се нарекат най-общо данните от ценовите равнища на европейските електроенергийни тържища. С едно конкретизиране – единствено през избрани дни. Европейските електроенергийни тържища в сегмента ден напред резервираха разнопосочното придвижване още с ден за доставка 26 септември. Понижение бе регистрирано на седем от тържищата и варираше от 0.6 % в Нидерландия (246.51 евро за MWh) и 3.6 % в Сърбия (288.36 евро за MWh) и 11.1 % (245.93 евро за MWh). Значително по-силен бе спадът в страните отвън континента – Ирландия и Северна Ирландия, където доближи до 33.6% (153.63 евро за MWh). На останалите европейски електроенергийни тържища ценовите равнища се покачиха и няма по какъв начин да не направи усещане прекомерно необятният диапазон – от 1.6 % във Франция (277.29 евро за MWh) и 3.8 % в Гърция (341.99 евро за MWh) до 13.9 % в Австрия (315.97 евро за MWh) и 21.4% в Румъния и България (338.44 евро за MWh), та чак 58.1 % в Португалия и Испания (119.27 и 119.77 евро за MWh съответно). Цените продължиха да вървят леко нагоре и с ден за доставка 27 септември и варираха от 310. 21 евро за MWh в Германия до 346.21 евро за MWh на БНЕБ и OPCOM. Най-високи останаха постигнатите стойности на италианската GME – 373.79 евро за MWh и гръцката HENEX - 372.52 евро за MWh. По-важни са постигнатите равнища за идващите работни дни в сегмента „ ден напред “ през миналата седмица. Така ден за доставка 28 септември намаляване бе регистрирано само на електроенергийните тържища в Гърция ( с 3.7 % до 358.74 евро за MWh) и Италия (с 3.9 % до 359.33 евро за MWh). На всички останали тържища в посочения сегмент покачването докара до много по-високи равнища и още веднъж бе в доста необятен диапазон – от 3.9 % на БНЕБ и румънската OPCOM (359.54 евро за MWh) и 9.0 % в Хърватия (383.66 евро за MWh) до 12.2 % във Франция (392.86 евро за MWh) и 24.5 % в Германия (386.20 евро за MWh) до 34.2 % в Нидерландия (379.51 евро за MWh). Пълно единогласие за покачване бе записано в посочения сегмент с ден за доставка 29 септември като това е датата, доказваща, че стойности от 400 – 420 евро, та даже и над нея напълно не са забравени. Така при скок с 10.6% цената на българската IBEX ( БНЕБ), румънската OPCOM и гръцката HENEX стигнаха до 397.48 евро за MWh. Над 400 евро за MWh обаче бяха регистриран на тържищата в Хърватия (426.38 евро за MWh), Чехия (+ 8.6 % до 420.28 евро за MWh), Франция (+18.3% до 464.85 евро за MWh), Германия (+ 8.0% до 417.14 евро за MWh), Унгария (+ 9.4% до 425.25 евро за MWh), Италия (+ 21.4 % до 436.07 евро за MWh), Нидерландия (+ 6.9% до 405.64 евро за MWh), Сърбия (+ 6.6 % до 420.50 евро за MWh), Словакия (+9.2% до 423.23 евро за MWh), Словения (+ 11.6% до 430.63 евро за MWh), Швейцария (+ 2.6% до 431.27 евро за MWh). Или както излиза наяве това бе преобладаващата стойност. Точно противоположна бе реакцията на европейските електроенергийни тържища с ден за доставка 30 септември, когато бе следено всеобщо поевтиняване – от 6.6 % (373.50 евро за MWh) на българската IBEX (БНЕБ) и румънската OPCOM и 25.4 % (346.97 евро за MWh) във Франция, както и 11.7 % (385.09 евро за MWh) в Италия и 2.7 % (386.86 евро за MWh) в Гърция. Значителния спад продължи и през първия ден на уикенда, 1 октомври. Най-значително бе понижението в сегмента ден напред на електроенергийните тържища в Германия - 73.7 % до 82.82 евро за MWh), Франция (- 64.4 % до 123.46 евро за MWh) и Белгия (- 63.2%, до 102.36 евро за MWh). Въпреки придвижването в посока надолу с 32.5 % ценовите равнища в посочения сегмент на българската IBEX (БНЕБ) и румънската OPCOM остана много по-висока – 252.27 евро за MWh. Разнопосочност характеризираше вторият от почивните дни, като на девет от европейските електроенергийни тържища ценовите равнища в сегмента „ ден напред “ се върнаха към растеж, а на другите понижението продължи. Така покачването с 59 % върна цената във Франция на равнището от 196.27 евро за MWh, а в Германия скокът от 38.5 % - до 114.75 евро за MWh. Най-значителен се оказа растежът на цените извън континента и в частност на електроенергийните тържища в Ирландия и Северна Ирландия – плюс 73.5 % до 247.38 евро за MWh, както и във Англия – плюс 47 % до 191.00 евро за MWh. Спадът с 44.9 % обаче смъкна равнищата на българската IBEX (БНЕБ) и румънската OPCOM до 139.11 евро за MWh. На италианската електроенергийна борса цената се намали също със забележителните 19.1 % до 201.00 евро за MWh. Новата седмица предстоящо започва със доста покачване, което варира сред 28.2 % за Швейцария (282.80 евро за MWh) и 46.6 % (287.71 евро за MWh) във Франция и 51.3 % (276.44 евро за MWh) в Белгия и 77.5 % (246.97 евро за MWh) в България и Румъния. Както и 82.5 % (209.35 евро за MWh) в Германия и 100.3 % (369.95 евро за MWh) в Гърция. Като цяло се резервира по-ниската стойност на Иберийския пазар (Португалия и Испания), поради отвързването на газа от цените на електрическата енергия. По-ниски ценови равнища продължава да вържи и Полша, където също имат значение административните особености на пазара. Средна месечна и междинна годишна цена към 2 октомври Средната месечна цена на европейските електроенергийни тържища в сегмента „ ден напред “ се трансформира доста в посока към намаляване. Този спад още веднъж се дължи на по-ниските ценови равнища главно през почивните от миналата седмица. Освен това от известно време прави усещане удължение на това придвижване в посока надолу и с деня преди уикенда. Свалянето на равнищата през почивните дни дава късмет макар мощния скок, през първия работен ден цените да остават много по-ниски. Това надлежно се отразява на междинните месечни и междинните годишни стойности. На БНЕБ към 2 октомври междинната месечна стойност спада до 212.78 евро за MWh ( на равнище от 377.11 евро за MWh преди седмица), а на румънската OPCOM – до 212.78 евро за MWh (380.33 евро за MWh седмица по-рано). За другите европейските електроенергийни тържища се движи от 286.39 евро за MWh в Гърция и 265.34 евро за MWh в Италия, както и 202.48 евро за MWh във Франция. Отново по-ниска остава цената за Испания и прилежаща Португалия – 153.82 евро за MWh (145.77 евро за MWh и 145.99 евро за MWh надлежно седмица по-рано). В Германия, междинната месечна стойност е на равнище от 135.64 евро за MWh ( 344.4 евро за MWh седмица по-рано), а в Австрия – 179.91 евро за MWh. В Унгария изчисленията сочат за равнище от 208.95 евро за MWh, а за Полша – 107.26 евро за MWh. Средната годишна цена вече забавя хода си в посока към покачване и като че ли настава времето, в което стопира да пораства. Грубо, в случай че към 25 септември темпът на растеж се забави до 1-2 евро, то в този момент се лимитира до 1 – 0.50 евро. Така междинната годишна цена към 2 октомври на БНЕБ е 262.44 евро за MWh и към момента е по-ниска, както от тази в Румъния (278.01 евро за MWh), Унгария (286.21 евро за MWh), по този начин и от тази в Гърция (291.3 евро за MWh) и прилежаща Сърбия (291.3 евро за MWh). На останалите европейски електроенергийни тържища средногодишните цени към посочената дата варират от 323.59 евро за MWh в Италия и 185.48 евро за MWh в Испания и Португалия (186.04 евро за MWh) до 256.25 евро за MWh в Нидерландия и 248.58 евро за MWh в Германия, както и 295.68 евро за MWh във Франция и 168.48 евро за MWh в Полша. Петрол, газ, СО2 Петролът, за разлика от цените на електрическата енергия, а и газа, които остават исторически високи, се намалява до равнища от средата на юни, като по-рано през предходната седмица доближи и 8-месечно дъно (84.06 $ за барел, регистрирани на 26 септември). Това срутване беше предшествано от мощна възходяща наклонност. Възстановяването на икономическия напредък след Covid и по-слабите доставки от ОПЕК+ се утежниха от нахлуването на Русия в Украйна, което докара до високи цени от порядъка на 128 $ за барел през месец март. Впоследствие обаче обстановката се промени заради мощното стесняване на търсенето от страна на Китай, усилването на $ и рискът от световна криза. Сорт Brent остана в петък на равнище от малко над 85 $ за барел. От началото на септември, както сочат изчисленията на анализаторите сортът е изгубил от порядъка на 8 % от цената си, предварителните упования са за тримесечието за загуба от 23 на 100. Сега пазарът е в очакване на реакцията на ОПЕК+ на съвещанието на 5 октомври. Очаква се производството да бъде понижено като се позволява да е или с 500 хиляди или с 1 млн. барела, тъй че да спрат срутва на ценовите равнища. Всичко това идва в миг, в който Съединени американски щати упорстват петролните компании в страната да лимитират експорта. Подкрепа на цените при всички случаи ще окаже в бъдеще обстановката към съветския нефт. При всички случаи изключително наранени ще бъдат веригите на доставки. Що се отнася до ценовите равнища на синьото гориво, те към момента остават доста високи. При това без значение от обстоятелството, че междинната борсова стойност през септември е спаднала с 14.6 %. При това мощната волативност продължава да е съпътстваща. Нека напомним, че на 1 септември цената на синьото гориво на TTF бе 249.08 евро за MWh, на 5 септември скочи до 255.87 евро за MWh, а на 30 септември се откри на равнище от 188.8 евро за MWh. Трябва да е ясно, съветските газови потоци през другите трасета за Европа от февруари до момента са спаднали от 263 милиарда куб м до едвам 36 милиарда куб м. Причините са разнообразни и все в следствие от войната в Украйна, проблемите към газопроводите „ Северен поток 2 “ и „ Северен поток “ (преди офанзивата против тях), схемата за разплащане с рубли, глобите против Русия. В допълнение и последните вести към газопровода „ Турски поток “. Що се отнася до цените на излъчванията, те не престават да вървят надолу и остават на равнище от 66.52 евро за звук. Повече от очевидно е, че изменение ще настъпи и то ще е според от обявените от Европейската комисия промени на газовия и електроенергийния пазар. Сега всичко завити от това какви тласъци ще останат за развиване на ВЕИ пазара. Тенденции Няма по какъв начин в упованията да не бъдат регистрирани ниските газови потоци, които основават проблеми и към този момент има сигнали, че те ще се ускоряват. В частност се касае за настъпващата зима. Европа съумя да запълни газохранилищата до равнище, което е над елементарното, главно поради високия импорт на полутечен природен газ, само че и поради спад на търсенето. Една студена зима в Европа или Азия би сложила под въпрос дали равнищата са задоволителни. Още повече, че за 1 октомври към този момент има тревожни данни за изтегляне на синьо гориво от газохранилищата освен това с по-висок ритъм от следения на нагнетяване през последните дни. Съоръженията за предпазване в Европа към 1 октомври са запълнени до 87.83 % или до 978.6284 TWh, което се равнява на към 95.3 милиарда куб м (общият размер на газохранилищата е за близо 110 милиарда куб м). Изпразнено се оказва обаче газохранилището на Белгия, откъдето са изтеглени всички количества и то е на нула. Само преди дни се смяташе, че количествата газ в него ще стигнат за известно време.. Така че актуалният зимен сезон е на прага. Случаят с газохранилището в Белгия занапред слага въпросът за идната зима, когато ще се появи ново предизвикателство за запълване на оборудванията. При състояние, че газовите потоците останат на равнищата от тази година, тогава доникъде на септември ще има спомагателен недостиг от няколко десети милиарда кубични метра, които ще би трябвало да бъдат обезщетени. Въпреки че се създават нови терминали за LNG (FSRU), вероятността за завършването им е дребна, тъй че да могат да обезпечат този спомагателен недостиг, който се обрисува. Причина за това има и тя съдържа в отговора на съветската страна на европейските наказания и касае възбраната за превозване на артикули през съветска територия. Предвид мащабите на сходна възбрана, която няма да се разказва тук, провокациите пред Европа остават. Що се отнася за газовите доставки, в случай че в сметката се включат двете нови газови връзки – Baltic Pipe за доставки на норвежки газ за Европа и свързващият газопровод IGB мъничка част се намества като компенсиране, само че незадоволително. Опасенията за норвежките доставки въпреки всичко не би трябвало да се подценяват, в случай че се вземе поради настояването на страните членки за таван на цените на целия импорт на газ. Сега Европа води договаряния с Норвегия не за обвързване на цените по спот доставките, а по средносрочни контракти. Това пък ни връща към тъкмо противоположните дейности преди години във връзка с газовите доставки от „ Газпром “ за България да вземем за пример. Така че на този стадий може да се каже, че неналичието на договореност за газа от 30 септември е по-скоро добра вест. В по-краткосрочен проект опасенията за връщане на цените на газа, а и на електричеството към по-високите равнища остават, изключително в случай че спрат доставките през Украйна, а и поради проблемите към „ Турски поток “, през който количествата също са спаднали с 20-25 % по данни на ENTSOG, както и невъзможността за увеличение на доставките на LNG от Съединени американски щати. Освен газа слабостите на страните-членки в нуклеарната енергетика може да се окажат основни. Пренебрегването на развиването на този бранш от години, очернянето му, изтъкването само на зависимости може да изиграе неприятна смешка. Европа остава в центъра на международната енергийна рецесия, а огромните компании за разбори в енергийния бранш обръщат внимание на ролята, която играе Франция за електроенергийния пазар. Може да се каже и по различен метод – на зависимостта на европейския пазар от производството на електрическа енергия от нуклеарните мощности на Франция. Всички обръщат внимание на газа и геополитическите спазми, които провокира прекъсването на доставките от Русия. Веднага или даже равностойно до смисъла на синьото гориво за европейския пазар се подрежда френското произвеждане на електричество от нуклеарните централи. Както показват две от огромните компании за разбори, Европа е изправена пред опцията от дефицит на над 100 TWh точно поради проблемите на френския нуклеарен бранш. Средно през последните 10 години атомния флот на Франция създава около 400 TWh. Последните данни на EDF за произвеждане през 2022 година са 280-300 TWh. Така че Европа евентуално е изправена пред недостиг от повече от 100 TWh нуклеарна сила (спрямо междинната мощност). Известно утешение внася известието на EDF и проекта за поетапно влизане в употреба на спрените блокове до края на декември. Ядрената сила е най-големият източник на електрическа енергия в Европейски Съюз (731 TWh през 2021 година против 550 TWh от газ, 386 TWh от вятър, 370 TWh от Водноелектрическа централа и ПАВЕЦ и 186 TWh от слънчеви централи). Така че, в случай че проблемите не бъдат решени от страна на EDF, това ще съставлява спад с 13-15% на общото нуклеарно произвеждане на Европейски Съюз в година, в която също на рекордно ниско е и производството от Водноелектрическа централа. Този евентуален проблем остава. Ща се отнася до ценовите равнища, анализаторите регистрират смяна на динамичността. Кризата минава от проблеми, касаещи 2022 година към такива, които към този момент засягат и идващите 2-3 години. Бъдещите цени на електрическата енергия и газа скочиха през 2023-25 г. От август, когато ЕС разгласи желанието си да се намеси на пазара, фирмите за разбори, които наблюдават развиването регистрират спад форуърд цените на електрическата енергия са паднали с 40-50%. Сега упованието е в реакцията на пазара във връзка с новите ограничения, оповестени след срещата на енергийните министри на 30 септември. Разбира се, за стеснен интервал от време, който по никакъв начин не е пай – една година, само че с желанието за ограничение на резултата от енергийната рецесия. Така в този момент електроенергийните пазари, включително и тържищата ще би трябвало да отразят рекомендацията за понижаване на брутното ползване на електричество с 10 %, както и това в пиковите часове с 5 %. Как обаче тези ограничения ще се отразят към този момент остава незнайно. Остава обаче предизвестието, за прекомерните упования за въздействието на природния газ върху европейските цени на електрическата енергия, както за настъпващата зима на тази година, по този начин и за идната. Тъй като данните сочат, че цените на електрическата енергия са доста по-високи от променливите разноски за газови централи. Реално търсенето е това, което дефинира ценови равнища на електрическата енергия. Това е пазарният принцип. Административната интервенция може да изкриви пазара, може да има политически отблясъци. Няма по какъв начин обаче да се чака смяна във връзка с доста високите равнища. По-реално е в интервала на неустойчивост цените на електрическата енергия да останат високи.

Източник: 3e-news.net

КОМЕНТАРИ