Може ли Европа да дестабилизира американския дълг?

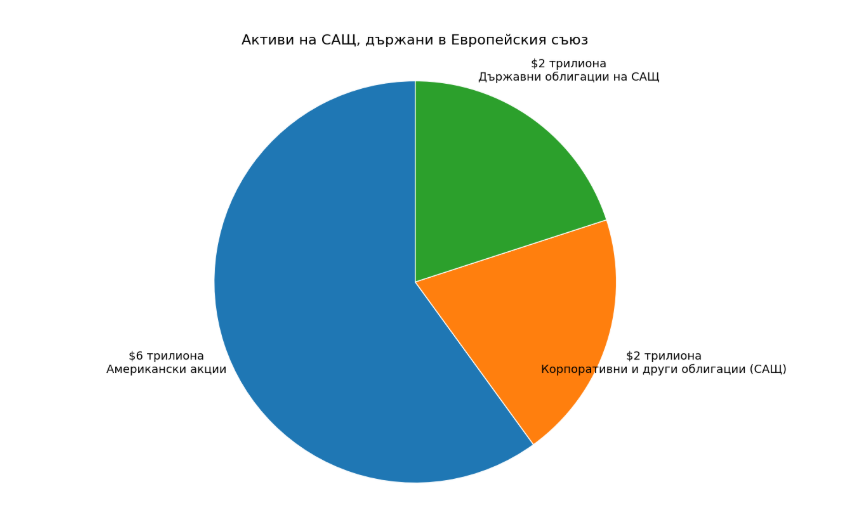

Докато световният консенсус продължава да гледа към митата и комерсиалните бариери като главно оръжие, действителността безшумно приготвя изненада от напълно различен ъгъл – този на финансовата причинност. Свикнали сме да мислим за геополитиката през призмата на танковете или вносните такси върху коли и шампанско, само че същинската фронтова линия през днешния ден се обрисува върху балансите на централните банки и частните фондове. Споровете към суверенитета на Гренландия и заканите на Доналд Тръмп за нови мита извадиха на повърхността един сюжет, който до неотдавна се считаше за другоземен риск: „ оръжейната приложимост “ на европейския капитал. Когато едната страна има активи за над 10 трилиона $ в стопанската система на другата, всяко разлюляване на доверието престава да бъде просто пазарна волатилност и се трансформира в екзистенциална опасност за световната ликвидност.Рядко се случва един изолиран дипломатически спор да съдържа в себе си кода на цяла идна ера, само че днешният случай с гренландската изразителност е тъкмо подобен. Тези 10 трилиона $, държани от европейски субекти в американски акции и облигации, не са просто статистика, а гравитационната мощ, която поддържа $ и финансира американския недостиг. Данните на Министерството на финансите на Съединени американски щати разкриват, че европейските страни управляват близо 40% от задграничните държавни скъпи бумаги на страната. Това значи, че до момента в който Вашингтон разчита на външно финансиране, с цел да заплаща сметките си, Европа теоретично държи ключа към разноските за заемане на средства в Съединени американски щати. Ако обществените фондове, като норвежкия държавен фонд от 2,1 трилиона $, решат даже единствено да спрат натрупването на нови позиции, психологическият потрес за пазарите би бил съпоставим с огромно икономическо спиране.  В среда на повишаваща се политическа неустановеност макроикономическата рамка стартира да наподобява все по-неустойчива заради големия чист недостиг на интернационалните вложения на Съединени американски щати. Това е структурната уязвимост на една свръхсила, която разчита на „ положителното предпочитание “ на своите сътрудници да влагат в нейната валута, даже когато са подложени на стопански напън. Централните банки и огромните институционални вложители нормално са консервативни и заобикалят да вредят на личното си портфолио в името на политиката, само че когато комерсиалната война премине във финансова, логиката на „ възвращаемостта “ отстъпва място на логиката на „ оцеляването “. Ако Европа реши да пренасочи капиталите си към еврото или златото, резултатът няма да бъде просто спад в показателите, а фундаментално пренареждане на валутните пластове, което централните банкери във Франкфурт и Вашингтон до момента се опитваха да избегнат непременно.Ако до през вчерашния ден вложителите гледаха на американските активи като на несъмнено леговище, през днешния ден логиката на психиката на пазара се трансформира под въздействието на умората от непрекъснатата борба. Еуфорията от върховете на Уолстрийт стартира да се смесва със страха от „ Sell America “ трейда – феномен, при който капиталите напущат щатския пазар не поради неприятни стопански данни, а поради чувството, че разпоредбите на играта се трансформират случайно. Колективното въодушевление към този момент не се диктува единствено от тримесечните доклади, а от тълкуването на всяка дума, идваща от Овалния кабинет. Когато пазарите стартират да реагират на финансовите активи като на заложници в политическа договорка, ликвидността пресъхва, а рискът се трансформира в единствената сигурна променлива.Оставени без избор, историците на бъдещето евентуално ще сравнят този миг с софтуерните и финансови цикли на 2020 и 2022 година, когато геополитическото напрежение за първи път стартира непосредствено да диктува придвижването на капитала в такива мащаби. Историята не се повтаря, само че се римува с интервала на Студената война, когато икономическите блокове използваха валутите си като щитове и мечове. Разликата през днешния ден е в дълбочината на интеграцията – финансовият бракоразвод сред Европа и Съединени американски щати би бил несравнимо по-болезнен и безреден от всяко друго събитие в актуалната икономическа история. Това е увещание, че в световния цикъл на доверие елементарно се унищожават връзки, които са градени с десетилетия, само че тяхното възобновяване лишава цели столетия.Паралелно с това излиза наяве, че историята тук не е в самия акт на продажба на облигации, а в загубата на концепцията за Съединени американски щати като „ незаместим “ финансов център. Основната теза на този спор е, че финансовата мощност на Вашингтон е функционалност на световното доверие, а не просто на военната или икономическата мощ. Ако това доверие бъде ерозирано посредством търговски напън върху съдружници, самата основа на доларовата доминация стартира да се пропуква. Въпросът не е дали Европа „ може “ да продаде 10 трилиона $ – тя евентуално няма да го направи незабавно – а в това, че самата опция за такава полемика в банковите среди на Франкфурт и Лондон алармира за завършек на една епоха на безусловна преданост.Истинският въпрос пред вложителите не е дали ще има неочакван провал, а докога може да продължи тази особеност на взаимни закани, преди тя да промени трайно посоката на финансовите потоци. Цикълът на глобализацията навлиза в нов, по-фрагментиран стадий, където капиталът търси освен облага, само че и политическа предвидимост. Графиката постоянно намира метод да се върне към междинната стойност, само че цената на това завръщане през днешния ден се мери в трилиони, а доверието остава единственият актив, който не предстои на количествено улеснение.Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

В среда на повишаваща се политическа неустановеност макроикономическата рамка стартира да наподобява все по-неустойчива заради големия чист недостиг на интернационалните вложения на Съединени американски щати. Това е структурната уязвимост на една свръхсила, която разчита на „ положителното предпочитание “ на своите сътрудници да влагат в нейната валута, даже когато са подложени на стопански напън. Централните банки и огромните институционални вложители нормално са консервативни и заобикалят да вредят на личното си портфолио в името на политиката, само че когато комерсиалната война премине във финансова, логиката на „ възвращаемостта “ отстъпва място на логиката на „ оцеляването “. Ако Европа реши да пренасочи капиталите си към еврото или златото, резултатът няма да бъде просто спад в показателите, а фундаментално пренареждане на валутните пластове, което централните банкери във Франкфурт и Вашингтон до момента се опитваха да избегнат непременно.Ако до през вчерашния ден вложителите гледаха на американските активи като на несъмнено леговище, през днешния ден логиката на психиката на пазара се трансформира под въздействието на умората от непрекъснатата борба. Еуфорията от върховете на Уолстрийт стартира да се смесва със страха от „ Sell America “ трейда – феномен, при който капиталите напущат щатския пазар не поради неприятни стопански данни, а поради чувството, че разпоредбите на играта се трансформират случайно. Колективното въодушевление към този момент не се диктува единствено от тримесечните доклади, а от тълкуването на всяка дума, идваща от Овалния кабинет. Когато пазарите стартират да реагират на финансовите активи като на заложници в политическа договорка, ликвидността пресъхва, а рискът се трансформира в единствената сигурна променлива.Оставени без избор, историците на бъдещето евентуално ще сравнят този миг с софтуерните и финансови цикли на 2020 и 2022 година, когато геополитическото напрежение за първи път стартира непосредствено да диктува придвижването на капитала в такива мащаби. Историята не се повтаря, само че се римува с интервала на Студената война, когато икономическите блокове използваха валутите си като щитове и мечове. Разликата през днешния ден е в дълбочината на интеграцията – финансовият бракоразвод сред Европа и Съединени американски щати би бил несравнимо по-болезнен и безреден от всяко друго събитие в актуалната икономическа история. Това е увещание, че в световния цикъл на доверие елементарно се унищожават връзки, които са градени с десетилетия, само че тяхното възобновяване лишава цели столетия.Паралелно с това излиза наяве, че историята тук не е в самия акт на продажба на облигации, а в загубата на концепцията за Съединени американски щати като „ незаместим “ финансов център. Основната теза на този спор е, че финансовата мощност на Вашингтон е функционалност на световното доверие, а не просто на военната или икономическата мощ. Ако това доверие бъде ерозирано посредством търговски напън върху съдружници, самата основа на доларовата доминация стартира да се пропуква. Въпросът не е дали Европа „ може “ да продаде 10 трилиона $ – тя евентуално няма да го направи незабавно – а в това, че самата опция за такава полемика в банковите среди на Франкфурт и Лондон алармира за завършек на една епоха на безусловна преданост.Истинският въпрос пред вложителите не е дали ще има неочакван провал, а докога може да продължи тази особеност на взаимни закани, преди тя да промени трайно посоката на финансовите потоци. Цикълът на глобализацията навлиза в нов, по-фрагментиран стадий, където капиталът търси освен облага, само че и политическа предвидимост. Графиката постоянно намира метод да се върне към междинната стойност, само че цената на това завръщане през днешния ден се мери в трилиони, а доверието остава единственият актив, който не предстои на количествено улеснение.Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

В среда на повишаваща се политическа неустановеност макроикономическата рамка стартира да наподобява все по-неустойчива заради големия чист недостиг на интернационалните вложения на Съединени американски щати. Това е структурната уязвимост на една свръхсила, която разчита на „ положителното предпочитание “ на своите сътрудници да влагат в нейната валута, даже когато са подложени на стопански напън. Централните банки и огромните институционални вложители нормално са консервативни и заобикалят да вредят на личното си портфолио в името на политиката, само че когато комерсиалната война премине във финансова, логиката на „ възвращаемостта “ отстъпва място на логиката на „ оцеляването “. Ако Европа реши да пренасочи капиталите си към еврото или златото, резултатът няма да бъде просто спад в показателите, а фундаментално пренареждане на валутните пластове, което централните банкери във Франкфурт и Вашингтон до момента се опитваха да избегнат непременно.Ако до през вчерашния ден вложителите гледаха на американските активи като на несъмнено леговище, през днешния ден логиката на психиката на пазара се трансформира под въздействието на умората от непрекъснатата борба. Еуфорията от върховете на Уолстрийт стартира да се смесва със страха от „ Sell America “ трейда – феномен, при който капиталите напущат щатския пазар не поради неприятни стопански данни, а поради чувството, че разпоредбите на играта се трансформират случайно. Колективното въодушевление към този момент не се диктува единствено от тримесечните доклади, а от тълкуването на всяка дума, идваща от Овалния кабинет. Когато пазарите стартират да реагират на финансовите активи като на заложници в политическа договорка, ликвидността пресъхва, а рискът се трансформира в единствената сигурна променлива.Оставени без избор, историците на бъдещето евентуално ще сравнят този миг с софтуерните и финансови цикли на 2020 и 2022 година, когато геополитическото напрежение за първи път стартира непосредствено да диктува придвижването на капитала в такива мащаби. Историята не се повтаря, само че се римува с интервала на Студената война, когато икономическите блокове използваха валутите си като щитове и мечове. Разликата през днешния ден е в дълбочината на интеграцията – финансовият бракоразвод сред Европа и Съединени американски щати би бил несравнимо по-болезнен и безреден от всяко друго събитие в актуалната икономическа история. Това е увещание, че в световния цикъл на доверие елементарно се унищожават връзки, които са градени с десетилетия, само че тяхното възобновяване лишава цели столетия.Паралелно с това излиза наяве, че историята тук не е в самия акт на продажба на облигации, а в загубата на концепцията за Съединени американски щати като „ незаместим “ финансов център. Основната теза на този спор е, че финансовата мощност на Вашингтон е функционалност на световното доверие, а не просто на военната или икономическата мощ. Ако това доверие бъде ерозирано посредством търговски напън върху съдружници, самата основа на доларовата доминация стартира да се пропуква. Въпросът не е дали Европа „ може “ да продаде 10 трилиона $ – тя евентуално няма да го направи незабавно – а в това, че самата опция за такава полемика в банковите среди на Франкфурт и Лондон алармира за завършек на една епоха на безусловна преданост.Истинският въпрос пред вложителите не е дали ще има неочакван провал, а докога може да продължи тази особеност на взаимни закани, преди тя да промени трайно посоката на финансовите потоци. Цикълът на глобализацията навлиза в нов, по-фрагментиран стадий, където капиталът търси освен облага, само че и политическа предвидимост. Графиката постоянно намира метод да се върне към междинната стойност, само че цената на това завръщане през днешния ден се мери в трилиони, а доверието остава единственият актив, който не предстои на количествено улеснение.Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари. Източник: infostock.bg

КОМЕНТАРИ