Биткойнът - колко още надолу?

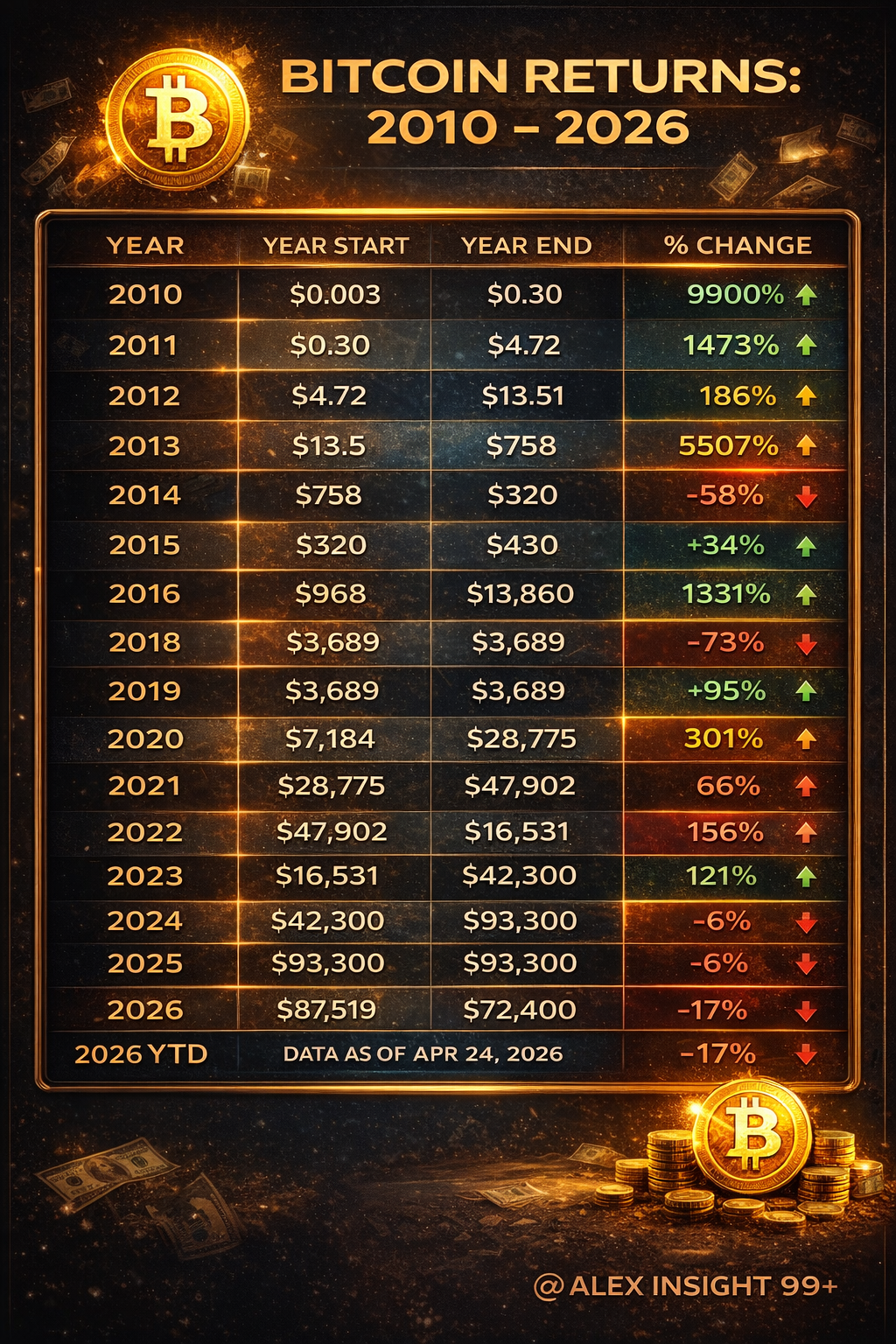

Биткойн е актив, който не може да бъде свестен нито през класическата призма на „ оценка “, нито като елементарна спекулативна фикс идея. Историческото му показване демонстрира ясно обрисувана конструкция, в която експоненциалният напредък и дълбоките спадове не са изключения, а неизбежни етапи на еднакъв развой. Таблицата с годишните резултати от 2010 до 2026 година наподобява на пръв взор безредна, само че в действителност разкрива повтарящ се темп: рискови години на агресия, последвани от години на сурова промяна и изчистване, след което идва нов, по-бавен и по-зрял напредък.Почти всяка фаза на нападателен растеж е съсредоточена в относително къси интервали. 2011, 2013, 2017 и 2020–2021 година са години, в които биткойн не просто пораства, а експлодира. Те съответстват с моменти, в които новият разказ навлиза всеобщо – първо като софтуерно знамение, след това като опция на банките, по-късно като „ цифрово злато “, а в последния цикъл като институционален актив. Всяка такава фаза е съпроводена от ускорение на ликвидността и от чувство, че „ този път е друго “. Историята демонстрира, че в никакъв случай не е друго във връзка с волатилността.Корекциите, които следват, са не просто спадове, а дълбоки режими на компресия. -58% през 2014 година, -73% през 2018 година, -65% през 2022 година не са аномалии, а механизъм. Те служат за изчистване на ливъридж, за разпад на прекомерно самоуверени разкази и за връщане на актива в ръцете на по-дългосрочни притежатели. В този смисъл биткойнът не „ се срутва “, а минава през наложителна фаза на рестартиране на доверието.Цикличността при цената е тясно обвързвана с халвингите, само че не по опростения метод, по който постоянно се показва. Халвингът не е пряк катализатор за повишаване, а структурна смяна в предлагането, която се разпростира във времето. Намаляването на новото предложение основава условия за дисбаланс, само че самото придвижване нагоре изисква ликвидност, разказ и търсене. Затова и исторически най-силните възходи се случват 6 до 18 месеца след халвинг, когато пазарът към този момент е „ осмислил “ смяната, а не в самия миг.Графиката за удесеторяването на цената е изключително показателна, тъй като тя пресъздава освен растежа, само че и забавянето на цикъла. Първото 10x се случва съвсем незабавно. Следващото лишава повече години. Следващото – още повече. Това не е уязвимост, а причинност. С повишаването на пазарната капитализация биткойн се нуждае от все по-големи размери капитал, с цел да реализира същия процентен резултат. В този смисъл историята не е за безконечен експоненциален растеж, а за последователно „ узряване “ на цикъла, в който амплитудите се разтягат във времето, само че не изчезват.Настоящото равнище към 70 000 $ слага биткойн в забавна, само че и напрегната позиция. Това е цена, която към този момент включва забележителна част от оптимизма към последния халвинг и институционалния интерес, само че към момента се намира в границите на историческата волатилност. Исторически видяно, след всеки огромен повтаряем връх следва спад, който варира сред 60% и 80% от пиковите стойности. Това не е прогноза, а статистическа действителност, следена в няколко поредни цикъла.  Ако актуалният цикъл следва по-умерен модел заради по-голямата зрялост на пазара, спад от порядъка на 50–60% от върха би бил изцяло съчетаем с историята. При цена към 70 000 $ това би означавало придвижване към зона, която е доста по-ниска от настоящите равнища, само че въпреки всичко надалеч над предходните циклични дъна. Ако пазарът повтори по-агресивните си модели от 2018 или 2022 година, спадът би могъл да бъде по-дълбок, без това да наруши дълготрайната конструкция.Важно е, че биткойн не пада линейно. Корекциите му нормално са фрагментирани – внезапен спад, последван от дълъг интервал на консолидация, подправени възобновявания и последователно изтощение на продавачите. Това е поведенчески развой, не математически. Пазарът би трябвало да „ не помни “ еуфорията, преди да стартира нов цикъл.В по-широк подтекст биткойнът от ден на ден се държи като хибрид сред рисков актив и паричен барометър. В интервали на изобилна ликвидност и вкус към риск той се движи като усилена версия на софтуерните акции. В интервали на стягане и неустановеност той губи статута си на леговище и се връща към ролята на високоволатилен опит. Това двойствено държание изяснява за какво спадовете му са толкоз дълбоки, само че и за какво възобновяванията са толкоз впечатляващи.Историята на биткойн демонстрира, че въпросът в никакъв случай не е дали ще има спад, а какъв ще бъде неговият подтекст. Всеки цикъл до момента е изглеждал като край за предходния разказ и като начало на нов. Това не подсигурява повтаряне, само че демонстрира, че волатилността не е недостатък, а съществена характерност на актива.В последна сметка биткойнът остава актив, чиято цена се движи не толкоз от фундаментални потоци, колкото от композиция сред лимитирано предложение, ликвидни режими и групова логика на психиката. Историческите данни не дават сигурност за бъдещото дъно, само че дават изясненост за рамката: дълготраен напредък, преустановяван от циклични спадове, които са мъчителни, само че структурно поредни. Рискът не е в това, че биткойн може да поевтинее, а в това да се подценява какъв брой дълбоки могат да бъдат тези спадове в границите на еднакъв, към този момент добре прочут цикъл.Материалът е с изчерпателен и учебен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Ако актуалният цикъл следва по-умерен модел заради по-голямата зрялост на пазара, спад от порядъка на 50–60% от върха би бил изцяло съчетаем с историята. При цена към 70 000 $ това би означавало придвижване към зона, която е доста по-ниска от настоящите равнища, само че въпреки всичко надалеч над предходните циклични дъна. Ако пазарът повтори по-агресивните си модели от 2018 или 2022 година, спадът би могъл да бъде по-дълбок, без това да наруши дълготрайната конструкция.Важно е, че биткойн не пада линейно. Корекциите му нормално са фрагментирани – внезапен спад, последван от дълъг интервал на консолидация, подправени възобновявания и последователно изтощение на продавачите. Това е поведенчески развой, не математически. Пазарът би трябвало да „ не помни “ еуфорията, преди да стартира нов цикъл.В по-широк подтекст биткойнът от ден на ден се държи като хибрид сред рисков актив и паричен барометър. В интервали на изобилна ликвидност и вкус към риск той се движи като усилена версия на софтуерните акции. В интервали на стягане и неустановеност той губи статута си на леговище и се връща към ролята на високоволатилен опит. Това двойствено държание изяснява за какво спадовете му са толкоз дълбоки, само че и за какво възобновяванията са толкоз впечатляващи.Историята на биткойн демонстрира, че въпросът в никакъв случай не е дали ще има спад, а какъв ще бъде неговият подтекст. Всеки цикъл до момента е изглеждал като край за предходния разказ и като начало на нов. Това не подсигурява повтаряне, само че демонстрира, че волатилността не е недостатък, а съществена характерност на актива.В последна сметка биткойнът остава актив, чиято цена се движи не толкоз от фундаментални потоци, колкото от композиция сред лимитирано предложение, ликвидни режими и групова логика на психиката. Историческите данни не дават сигурност за бъдещото дъно, само че дават изясненост за рамката: дълготраен напредък, преустановяван от циклични спадове, които са мъчителни, само че структурно поредни. Рискът не е в това, че биткойн може да поевтинее, а в това да се подценява какъв брой дълбоки могат да бъдат тези спадове в границите на еднакъв, към този момент добре прочут цикъл.Материалът е с изчерпателен и учебен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Ако актуалният цикъл следва по-умерен модел заради по-голямата зрялост на пазара, спад от порядъка на 50–60% от върха би бил изцяло съчетаем с историята. При цена към 70 000 $ това би означавало придвижване към зона, която е доста по-ниска от настоящите равнища, само че въпреки всичко надалеч над предходните циклични дъна. Ако пазарът повтори по-агресивните си модели от 2018 или 2022 година, спадът би могъл да бъде по-дълбок, без това да наруши дълготрайната конструкция.Важно е, че биткойн не пада линейно. Корекциите му нормално са фрагментирани – внезапен спад, последван от дълъг интервал на консолидация, подправени възобновявания и последователно изтощение на продавачите. Това е поведенчески развой, не математически. Пазарът би трябвало да „ не помни “ еуфорията, преди да стартира нов цикъл.В по-широк подтекст биткойнът от ден на ден се държи като хибрид сред рисков актив и паричен барометър. В интервали на изобилна ликвидност и вкус към риск той се движи като усилена версия на софтуерните акции. В интервали на стягане и неустановеност той губи статута си на леговище и се връща към ролята на високоволатилен опит. Това двойствено държание изяснява за какво спадовете му са толкоз дълбоки, само че и за какво възобновяванията са толкоз впечатляващи.Историята на биткойн демонстрира, че въпросът в никакъв случай не е дали ще има спад, а какъв ще бъде неговият подтекст. Всеки цикъл до момента е изглеждал като край за предходния разказ и като начало на нов. Това не подсигурява повтаряне, само че демонстрира, че волатилността не е недостатък, а съществена характерност на актива.В последна сметка биткойнът остава актив, чиято цена се движи не толкоз от фундаментални потоци, колкото от композиция сред лимитирано предложение, ликвидни режими и групова логика на психиката. Историческите данни не дават сигурност за бъдещото дъно, само че дават изясненост за рамката: дълготраен напредък, преустановяван от циклични спадове, които са мъчителни, само че структурно поредни. Рискът не е в това, че биткойн може да поевтинее, а в това да се подценява какъв брой дълбоки могат да бъдат тези спадове в границите на еднакъв, към този момент добре прочут цикъл.Материалът е с изчерпателен и учебен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари. Източник: infostock.bg

КОМЕНТАРИ