Пенсионната ни система по-добра от германската

Българската пенсионна система заема 11-о място в Глобалния пенсионен отчет (Global Pension Report), който проучва 71 пенсионни системи в целия свят благодарение на основания от компанията Allianz Pension Index (API).

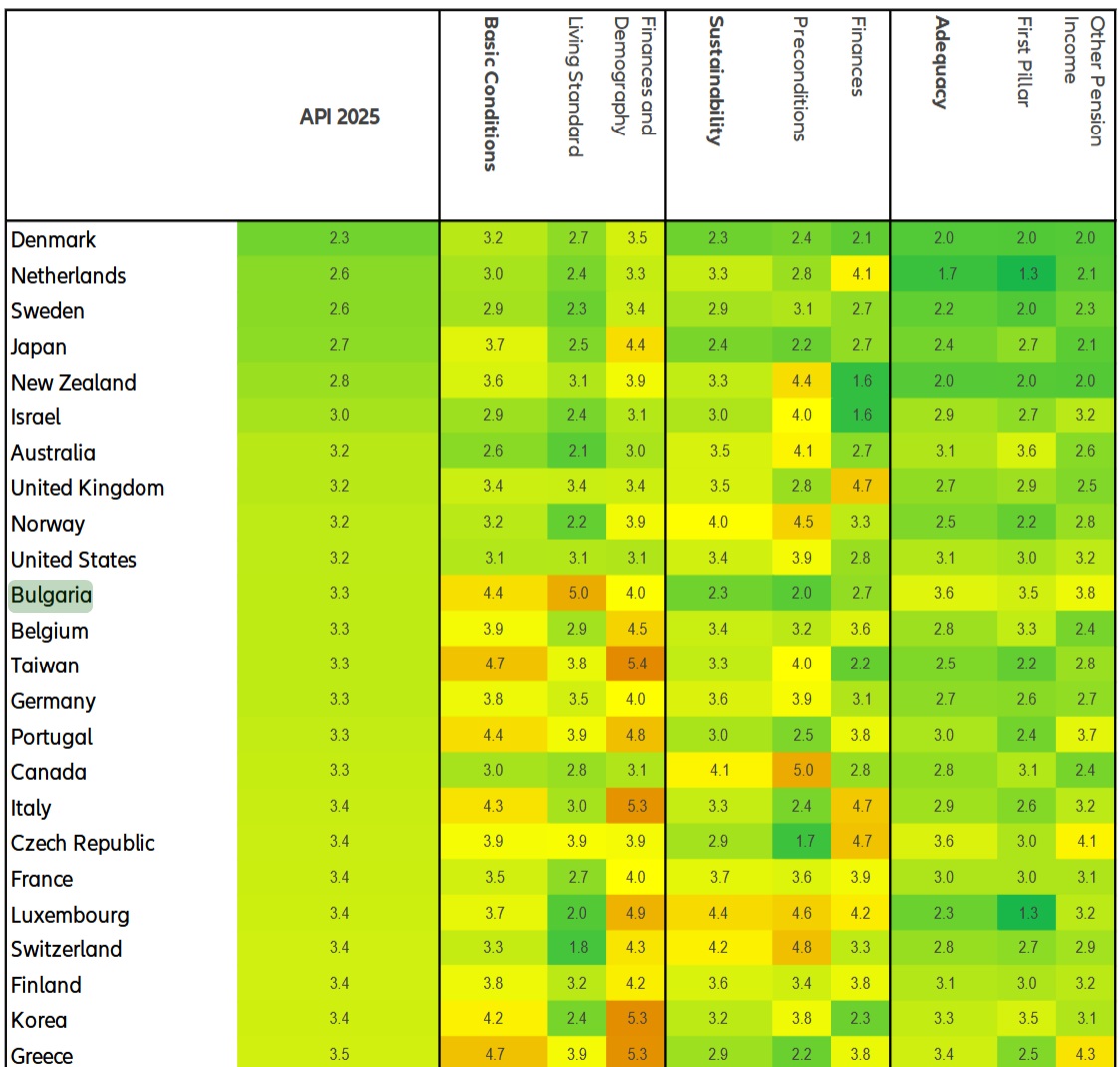

Той се състои от три стълба: разбор на демографската и фискалната обстановка и оценка на устойчивостта (напр. интервали на финансиране и вноски) и адекватността (напр. обсег и пенсионни равнища) на пенсионната система. Взети са поради общо 40 параметъра, като оценките са сред 1 (няма потребност от реформа) и 7 (остра потребност от реформа). Претеглената сума на всички параметри отразява натиска за промяна в съответната система.

Последните промени, по-специално повишението и обвързването на пенсионната възраст с продължителността на живота, обезпечават на българската пенсионна система добър резултат, по-специално по стълба за резистентност, който се прави оценка с Много добър 2,3. С общ резултат 3,3 българската пенсионна система се подрежда в горната част на междинния сегмент, като изпреварва страна като Германия да вземем за пример.

Нейната слабост обаче остава демографската вероятност, която става все по-мрачна: делът на хората на възраст 65 и повече години на 100 души в дейна възраст се чака да нарасне от 35% на 52% през идващите 25 години. Като се имат поради релативно ниските частни спестявания, няма по какъв начин да се обезпечи устойчивото разрастване на изцяло финансираните професионални и частни стълбове в българската пенсионна система.

Други проблеми са високото равнище на претовареност в сивия бранш и дефицитът на благоприятни условия за работа за по-възрастните служащи: след 65-годишна възраст единствено 10% от мъжете са към момента на работа – до момента в който в Япония, световната лаборатория за застаряващи общества, този дял е 35%.

Индонезия, Дания и България са най-добре представилите се в подиндекс на резистентност. Тозй прави оценка до каква степен една пенсионна система е готова да смекчи въздействието на демографските промени. Елементите, финансирани с спомагателен капитал, тласъците за отсрочване на пенсионирането, въвеждането на демографски фактори при коригирането на пенсионните приходи и адаптирането на възрастта за пенсиониране към измененията в по-нататъшната дълготрайност на живота играят решаваща роля за възстановяване на дълготрайната резистентност на пенсионната система. Индонезия, Дания и България означиха положителни резултати със междинни стойности сред 2,1 и 2,3 заради нарастванията на техните възрасти за пенсиониране и финансово финансираните детайли в техните пенсионни системи.

Въвеждането или удължаването на минималния интервал на внасяне на вноски, нужен за искане на ранна или цялостна пенсия, също би могло да спомогне за увеличение на финансовата резистентност на пенсионната система, като предотврати преждевременното отпадане на от пазара на труда. Понастоящем минималният интервал на вноски в множеството страни е към 15 години.

Allianz Pension Index

Allianz Pension Index

Някои страни, в това число България, Китай, Франция и Нова Зеландия, последователно ще усилят минималните интервали на обезпечаване. Това обаче може да бъде нож с две остриета, предизвестяват анализаторите, изключително в нововъзникващите пазари, където огромна част от популацията не е в положение да извърши условията за най-малък застрахователен стаж заради високия дял на неофициалния труд. Следователно те постоянно остават с еднократни заплащания при пенсиониране, които не са задоволителни, с цел да подсигуряват порядъчен стандарт на живот в преклонна възраст и ги оставят подвластни от финансираните от налози обществени помощи.

Силен напън за промени

Непретегленият общ резултат за всички оценени пенсионни системи е 3,7, което е сигнал за продължаващ мощен напън за промени. В съпоставяне с последния ни отчет от 2023 година има някои промени – само че не постоянно в вярната посока: общият резултат тогава беше 3,6. Същевременно сред обособените страни се следят огромни разлики. Има дребна група страни, като Дания, Нидерландия и Швеция, които с общ резултат много под 3 се оправят относително добре, тъй като навреме възприемат курс на резистентност, като поддържат добре финансирани системи.

Готови ли сме да влагаме пенсионните си спестявания

На пръв взор може да е изненадващо, че Япония също попада в този лист. За разлика от всички останали страни обаче тя поредно ползва друг метод: да се работи по-дълго. Дори и през днешния ден една трета от хората на възраст от 65 до 70 години там към момента работят, а през идващите няколко години се чака действителната пенсионна възраст да се увеличи до 70 години.

За момента по-голямата група се състои от страни с общ резултат под 4, където има незабавна потребност от промяна за отбрана на пенсионните системи от въздействието на демографските промени.

istock

istock

Тази група включва доста разрастващи се страни като Малайзия, Колумбия и Нигерия. Техният проблем е не толкоз структурата на пенсионната система сама по себе си, а по-скоро лимитираният ѝ обсег: делът на работещите в сивия бранш, които не са обхванати от системата, нормално надвишава 50%. Следователно в тези страни преди всичко са нужни дълбоки промени на пазара на труда, с цел да се сътвори основа за всеобхватна пенсионна система. В противоположен случай пенсионната система ще се трансформира в още един фактор, който усилва неравенството. И най-после третата група пенсионни системи включва доста европейски страни като Германия, Франция и Италия, чиито пенсионни системи до момента са подхванали единствено предварителни стъпки към налагане на финансовия принцип – разходопокривните заплащания преобладават, а натискът за промени е огромен предвид на бързото застаряване на популацията.

Миграция: позитивният резултат понижава

Демографските промени са действителност от години. Продължителността на живота се усилва непрестанно в продължение на десетилетия (с малко спиране заради пандемията от Covid-19), до момента в който раждаемостта продължава да понижава. Има обаче едно феномени, което доста смекчи предстоящото влияние върху пазарите на труда и обществените системи: миграцията. През последните пет години да вземем за пример съвсем 90% от 1,6 милиона нови работни места, подлежащи на социалноосигурителни вноски в Германия, са били заети от имигранти.

Христина Христова: Пенсионната система е на ръба, изисква незабавни промени

„ Дори не всички имигранти да си намерят работа незабавно, миграцията оказва помощ за постигането на баланс “, разяснява Михаела Грим, съавтор на отчета. „ Вероятно няма да можем да разчитаме на това в бъдеще, защото в главните страни на генезис просто има все по-малко претенденти, които имат предпочитание да емигрират. Отделно Европа евентуално в бъдеще ще загуби част от привлекателността си като регион за имиграция. Следователно за нас ще бъде от решаващо значение да използваме още по-ефективно съществуващия капацитет. Това се отнася за дамите на ненапълно работно време, които би трябвало да бъдат освободени от грижите за развъждането на децата, както и за и по-възрастните чиновници, които към момента прекомерно постоянно се сблъскват с възрастова дискриминация на работното място. “

istock

istock

Дисбалансът в пенсионните спестявания може да бъде преодолян

Според изчисленията на Allianz дупката в пенсионните спестявания на по-младите генерации единствено в Еврозоната възлиза на приблизително към 350 милиарда евро годишно. Това звучи като огромна сума, само че може да се преодолее, в случай че процентът на спестяванията се увеличи с една четвърт. „ Поколението X би трябвало да икономисва повече, с цел да си подсигурява стремежи стандарт на живот в преклонна възраст – това е несъмнено “, показва Людовик Субран, основен икономист в Allianz.

„ Не бива обаче да гледаме единствено едната страна на уравнението, т.е. напъните на семействата за икономии. От решаващо значение е да мислим също по този начин за пенсионното обезпечаване и развиването на финансовия пазар. Пенсионните спестявания би трябвало да се влагат рентабилно в предстоящ напредък и нововъведения. Това е ключът към превъзмогването на демографските промени (както и на промените на климата). Европа към момента има огромни дефицити в тази област. “

Той се състои от три стълба: разбор на демографската и фискалната обстановка и оценка на устойчивостта (напр. интервали на финансиране и вноски) и адекватността (напр. обсег и пенсионни равнища) на пенсионната система. Взети са поради общо 40 параметъра, като оценките са сред 1 (няма потребност от реформа) и 7 (остра потребност от реформа). Претеглената сума на всички параметри отразява натиска за промяна в съответната система.

Последните промени, по-специално повишението и обвързването на пенсионната възраст с продължителността на живота, обезпечават на българската пенсионна система добър резултат, по-специално по стълба за резистентност, който се прави оценка с Много добър 2,3. С общ резултат 3,3 българската пенсионна система се подрежда в горната част на междинния сегмент, като изпреварва страна като Германия да вземем за пример.

Нейната слабост обаче остава демографската вероятност, която става все по-мрачна: делът на хората на възраст 65 и повече години на 100 души в дейна възраст се чака да нарасне от 35% на 52% през идващите 25 години. Като се имат поради релативно ниските частни спестявания, няма по какъв начин да се обезпечи устойчивото разрастване на изцяло финансираните професионални и частни стълбове в българската пенсионна система.

Други проблеми са високото равнище на претовареност в сивия бранш и дефицитът на благоприятни условия за работа за по-възрастните служащи: след 65-годишна възраст единствено 10% от мъжете са към момента на работа – до момента в който в Япония, световната лаборатория за застаряващи общества, този дял е 35%.

Индонезия, Дания и България са най-добре представилите се в подиндекс на резистентност. Тозй прави оценка до каква степен една пенсионна система е готова да смекчи въздействието на демографските промени. Елементите, финансирани с спомагателен капитал, тласъците за отсрочване на пенсионирането, въвеждането на демографски фактори при коригирането на пенсионните приходи и адаптирането на възрастта за пенсиониране към измененията в по-нататъшната дълготрайност на живота играят решаваща роля за възстановяване на дълготрайната резистентност на пенсионната система. Индонезия, Дания и България означиха положителни резултати със междинни стойности сред 2,1 и 2,3 заради нарастванията на техните възрасти за пенсиониране и финансово финансираните детайли в техните пенсионни системи.

Въвеждането или удължаването на минималния интервал на внасяне на вноски, нужен за искане на ранна или цялостна пенсия, също би могло да спомогне за увеличение на финансовата резистентност на пенсионната система, като предотврати преждевременното отпадане на от пазара на труда. Понастоящем минималният интервал на вноски в множеството страни е към 15 години.

Allianz Pension Index Някои страни, в това число България, Китай, Франция и Нова Зеландия, последователно ще усилят минималните интервали на обезпечаване. Това обаче може да бъде нож с две остриета, предизвестяват анализаторите, изключително в нововъзникващите пазари, където огромна част от популацията не е в положение да извърши условията за най-малък застрахователен стаж заради високия дял на неофициалния труд. Следователно те постоянно остават с еднократни заплащания при пенсиониране, които не са задоволителни, с цел да подсигуряват порядъчен стандарт на живот в преклонна възраст и ги оставят подвластни от финансираните от налози обществени помощи.

Силен напън за промени

Непретегленият общ резултат за всички оценени пенсионни системи е 3,7, което е сигнал за продължаващ мощен напън за промени. В съпоставяне с последния ни отчет от 2023 година има някои промени – само че не постоянно в вярната посока: общият резултат тогава беше 3,6. Същевременно сред обособените страни се следят огромни разлики. Има дребна група страни, като Дания, Нидерландия и Швеция, които с общ резултат много под 3 се оправят относително добре, тъй като навреме възприемат курс на резистентност, като поддържат добре финансирани системи.

Готови ли сме да влагаме пенсионните си спестявания

На пръв взор може да е изненадващо, че Япония също попада в този лист. За разлика от всички останали страни обаче тя поредно ползва друг метод: да се работи по-дълго. Дори и през днешния ден една трета от хората на възраст от 65 до 70 години там към момента работят, а през идващите няколко години се чака действителната пенсионна възраст да се увеличи до 70 години.

За момента по-голямата група се състои от страни с общ резултат под 4, където има незабавна потребност от промяна за отбрана на пенсионните системи от въздействието на демографските промени.

istock Тази група включва доста разрастващи се страни като Малайзия, Колумбия и Нигерия. Техният проблем е не толкоз структурата на пенсионната система сама по себе си, а по-скоро лимитираният ѝ обсег: делът на работещите в сивия бранш, които не са обхванати от системата, нормално надвишава 50%. Следователно в тези страни преди всичко са нужни дълбоки промени на пазара на труда, с цел да се сътвори основа за всеобхватна пенсионна система. В противоположен случай пенсионната система ще се трансформира в още един фактор, който усилва неравенството. И най-после третата група пенсионни системи включва доста европейски страни като Германия, Франция и Италия, чиито пенсионни системи до момента са подхванали единствено предварителни стъпки към налагане на финансовия принцип – разходопокривните заплащания преобладават, а натискът за промени е огромен предвид на бързото застаряване на популацията.

Миграция: позитивният резултат понижава

Демографските промени са действителност от години. Продължителността на живота се усилва непрестанно в продължение на десетилетия (с малко спиране заради пандемията от Covid-19), до момента в който раждаемостта продължава да понижава. Има обаче едно феномени, което доста смекчи предстоящото влияние върху пазарите на труда и обществените системи: миграцията. През последните пет години да вземем за пример съвсем 90% от 1,6 милиона нови работни места, подлежащи на социалноосигурителни вноски в Германия, са били заети от имигранти.

Христина Христова: Пенсионната система е на ръба, изисква незабавни промени

„ Дори не всички имигранти да си намерят работа незабавно, миграцията оказва помощ за постигането на баланс “, разяснява Михаела Грим, съавтор на отчета. „ Вероятно няма да можем да разчитаме на това в бъдеще, защото в главните страни на генезис просто има все по-малко претенденти, които имат предпочитание да емигрират. Отделно Европа евентуално в бъдеще ще загуби част от привлекателността си като регион за имиграция. Следователно за нас ще бъде от решаващо значение да използваме още по-ефективно съществуващия капацитет. Това се отнася за дамите на ненапълно работно време, които би трябвало да бъдат освободени от грижите за развъждането на децата, както и за и по-възрастните чиновници, които към момента прекомерно постоянно се сблъскват с възрастова дискриминация на работното място. “

istock Дисбалансът в пенсионните спестявания може да бъде преодолян

Според изчисленията на Allianz дупката в пенсионните спестявания на по-младите генерации единствено в Еврозоната възлиза на приблизително към 350 милиарда евро годишно. Това звучи като огромна сума, само че може да се преодолее, в случай че процентът на спестяванията се увеличи с една четвърт. „ Поколението X би трябвало да икономисва повече, с цел да си подсигурява стремежи стандарт на живот в преклонна възраст – това е несъмнено “, показва Людовик Субран, основен икономист в Allianz.

„ Не бива обаче да гледаме единствено едната страна на уравнението, т.е. напъните на семействата за икономии. От решаващо значение е да мислим също по този начин за пенсионното обезпечаване и развиването на финансовия пазар. Пенсионните спестявания би трябвало да се влагат рентабилно в предстоящ напредък и нововъведения. Това е ключът към превъзмогването на демографските промени (както и на промените на климата). Европа към момента има огромни дефицити в тази област. “

Източник: pariteni.bg

КОМЕНТАРИ