Пазарът става все по-тесен: 20 компании доказват, че ръстът вече не е достатъчен

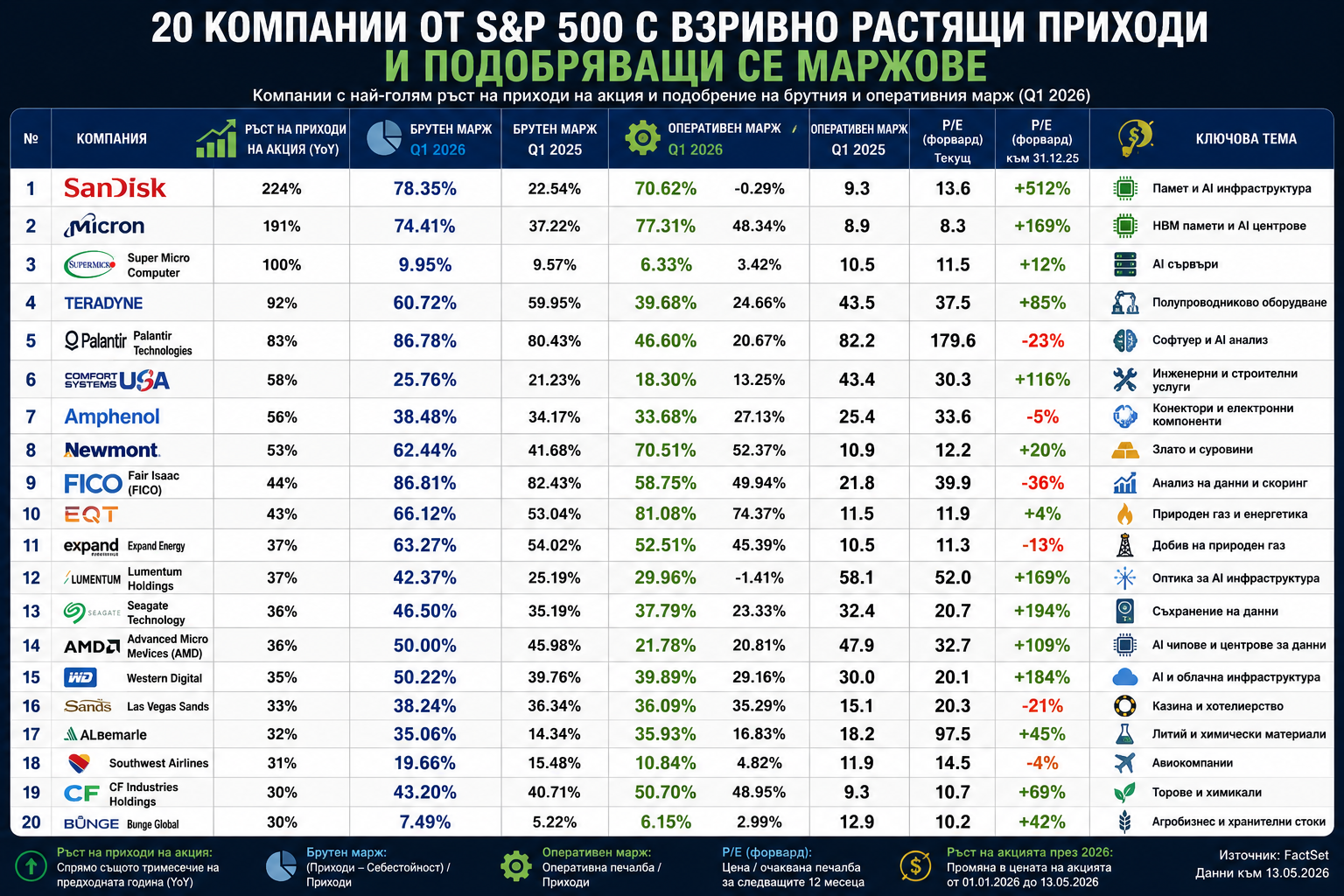

Американският пазар продължава да прави нови върхове, само че под повърхността стартира да се оформя доста по-интересна история. Във време, когато показателят S&P 500 се търгува покрай исторически върхове, а диалогът към изкуствения разсъдък господства съвсем всяка капиталова полемика, вложителите последователно стартират да стават по-взискателни. Вече не е задоволително една компания просто да пораства. Пазарът стартира да награждава фирмите, които по едно и също време усилват приходите си и усъвършенстват маржовете си. А това е доста по-трудно.Истинският проблем при огромна част от фирмите във фаза на нападателен напредък е, че постоянно купуват този напредък посредством отстъпки, по-високи разноски, маркетингова агресия или напън върху облагите. Приходите порастват, само че рентабилността се утежнява. Това нормално е предизвестие, че бизнесът няма задоволително ценова мощ или че конкуренцията стартира да изяжда маржовете. Именно по тази причина настоящият сезон на докладите е толкоз забавен – тъй като дребна група компании съумя да направи тъкмо противоположното.Данните на FactSet демонстрират, че единствено стеснен брой компании от S&P 500 са съумели по едно и също време да усилят доста приходите на акция, брутните си маржове и оперативните си маржове. Това е доста по-важно, в сравнение с наподобява на пръв взор. Подобна композиция нормално значи три неща: мощно търсене, добра ценова дисциплинираност и оперативна успеваемост. А това са характерностите на фирмите, които постоянно преобладават в късните стадии на стопански цикъл.Лидерът в класацията е Sandisk, при която приходите на акция скачат с впечатляващите 224%, а брутният марж се изстрелва до 78.3% по отношение на едвам 22.5% година по-рано. Още по-впечатляващо е, че оперативният марж минава от негативни стойности към над 70%. Това е трагичен поврат, който пазарът не е очаквал в сходен мащаб. Акциите към този момент са поскъпнали с над 500% от началото на годината, само че забавното е, че форуърдното P/E пада от 13.6 до 9.3. Това значи, че облагите порастват даже по-бързо от цената на акцията. Micron също се трансформира в един от огромните спечелили на AI цикъла. Компанията усилва приходите на акция със 191%, до момента в който оперативният марж доближава 77.3% по отношение на 48.3% година по-рано. Това е непосредствено отражение на детонацията при паметите за центрове за данни и AI инфраструктура. Пазарът на HBM памети към този момент се трансформира в едно от най-важните тесни места в цялата AI верига. Именно тук се вижда какъв брой дълбока става трансформацията в полупроводниковата промишленост.Palantir остава различен извънредно забавен случай. Компанията усилва приходите на акция с 83%, а оперативният марж доближава съвсем 47%. Това е голяма промяна за бизнес, който дълго време беше възприеман като безценен и мъчно мащабируем. Интересното е, че макар впечатляващите резултати, акциите коригираха след докладите. Това демонстрира какъв брой високи към този момент са упованията към фирмите, свързани с изкуствения разсъдък.  Именно тук се вижда огромната смяна на пазара през 2026 година През 2023 и 2024 беше задоволително една компания да спомене AI, с цел да получи голям приток на капитал. Днес вложителите към този момент желаят действителни маржове, действителни облаги и действителен свободен паричен поток. Пазарът стартира да минава от стадий на „ визия “ към стадий на „ монетизация “.Super Micro Computer е добър образец за това. Компанията усилва приходите на акция със 100%, само че при доста по-ниски маржове от останалите софтуерни водачи. Брутният марж е едвам 9.9%, а оперативният – 6.3%. Въпреки това пазарът реагира положително, тъй като маржовете въпреки всичко се усъвършенстват по отношение на миналата година. Това демонстрира, че вложителите стартират да правят оценка не просто безспорните равнища, а посоката на смяната.AMD също продължава да печели позиции. Приходите на акция порастват с 36%, а оперативният марж доближава 21.8%. Това към момента е надалеч от превъзходството на Nvidia, само че демонстрира, че AI разноските последователно се уголемяват към по-широка екосистема. Именно това е една от най-интересните тематики на пазара сега – AI към този момент не е история единствено за Nvidia.Все повече компании стартират да се възползват от вторичните резултати на AI инфраструктурата. Amphenol, Lumentum, Western Digital, Seagate и Teradyne са положителни образци за това. Те не са директните звезди на AI манията, само че продават съставни елементи, оптика, съоръжение и инфраструктура, без които AI цикълът не може да действа.Lumentum да вземем за пример усилва приходите на акция с 37%, до момента в който оперативният марж минава от негативен към съвсем 30%. Seagate усилва приходите на акция с 36%, а акциите към този момент са нагоре с съвсем 200% за годината. Western Digital също демонстрира трагично усъвършенстване. Това са компании, които дълго време бяха възприемани като циклични и структурно проблематични, само че AI инфраструктурата стартира да трансформира тази история.Интересното е, че описът не е доминиран единствено от технологии. Newmont да вземем за пример усилва приходите на акция с 53%, а оперативният марж доближава над 70%. Това е непосредствено отражение на скока при златото и суровините. Energy фирмите EQT и Expand Energy също се възползват от по-високите енергийни цени и лимитираните доставки.Тук към този момент стартира да се оформя доста по-голямата макро картина. Пазарът не просто купува AI. Пазарът стартира да цени фирмите, които имат ценова мощ в свят на по-висока инфлация, геополитически риск и лимитирани вериги на доставки. Именно по тази причина енергетиката е най-силният бранш в S&P 500 за 2026 година с растеж от близо 28%.Същевременно финансовият бранш остава един от най-евтините по отношение на личната си история. Форуърдното P/E за банките е едвам 14.4 по отношение на петгодишна междинна от 15.2. Здравеопазването също наподобява относително на ниска цена. Това е доста друга картина от 2021 година, когато съвсем всичко беше скъпо по едно и също време.Още по-интересно е, че макар върховете при показателите, оценките на пазара не се уголемяват толкоз нападателно, колкото мнозина чакат. Форуърдното P/E на S&P 500 пада от 22.2 в края на 2025 година до 21.4 сега. Причината е елементарна – облагите порастват по-бързо от цените на акциите.Това е фундаментално друг вид бичи пазар по отношение на интервала 2020-2021 година Тогава ликвидността движеше съвсем всичко. Днес пазарът стартира още веднъж да прави разлика сред компании с действителна оперативна мощ и компании, които просто дават обещание предстоящ напредък.Но тук се крие и рискът. Концентрацията в показателя остава извънредно висока. Nvidia, Apple и Microsoft към този момент образуват към 20% от целия S&P 500. Топ 10 фирмите са над 40% от показателя – равнище, близо до историческите екстремуми от 70-те години и дотком балона.Това значи, че въпреки пазарът да наподобява необятен на пръв взор, действителното водачество остава съсредоточено в стеснен брой компании. А историята демонстрира, че сходна централизация постоянно прави показателите по-уязвими към промени в ликвидността, лихвите или геополитиката.Допълнителният проблем е, че AI инфраструктурата стартира да става все по-капиталоемка. Компаниите влагат стотици милиарди долари в центрове за данни, сила, памети и мрежова инфраструктура. Това значи, че пазарът последователно ще стартира да разделя спечелилите от фирмите, които просто горят капитал без задоволителна възвръщаемост.Именно по тази причина настоящият сезон на докладите е толкоз значим. Той демонстрира, че новата фаза на пазара към този момент не е просто история за възторг към AI. Това е история за оперативна дисциплинираност, маржове, успеваемост и действителна дарба за монетизация.А в среда на по-високи лихви, по-скъпа сила и възходящ геополитически риск, точно тези компании евентуално ще продължат да притеглят капитала. Защото в края на цикъла пазарът съвсем постоянно стартира да търси не просто напредък, а първокласен напредък.Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Именно тук се вижда огромната смяна на пазара през 2026 година През 2023 и 2024 беше задоволително една компания да спомене AI, с цел да получи голям приток на капитал. Днес вложителите към този момент желаят действителни маржове, действителни облаги и действителен свободен паричен поток. Пазарът стартира да минава от стадий на „ визия “ към стадий на „ монетизация “.Super Micro Computer е добър образец за това. Компанията усилва приходите на акция със 100%, само че при доста по-ниски маржове от останалите софтуерни водачи. Брутният марж е едвам 9.9%, а оперативният – 6.3%. Въпреки това пазарът реагира положително, тъй като маржовете въпреки всичко се усъвършенстват по отношение на миналата година. Това демонстрира, че вложителите стартират да правят оценка не просто безспорните равнища, а посоката на смяната.AMD също продължава да печели позиции. Приходите на акция порастват с 36%, а оперативният марж доближава 21.8%. Това към момента е надалеч от превъзходството на Nvidia, само че демонстрира, че AI разноските последователно се уголемяват към по-широка екосистема. Именно това е една от най-интересните тематики на пазара сега – AI към този момент не е история единствено за Nvidia.Все повече компании стартират да се възползват от вторичните резултати на AI инфраструктурата. Amphenol, Lumentum, Western Digital, Seagate и Teradyne са положителни образци за това. Те не са директните звезди на AI манията, само че продават съставни елементи, оптика, съоръжение и инфраструктура, без които AI цикълът не може да действа.Lumentum да вземем за пример усилва приходите на акция с 37%, до момента в който оперативният марж минава от негативен към съвсем 30%. Seagate усилва приходите на акция с 36%, а акциите към този момент са нагоре с съвсем 200% за годината. Western Digital също демонстрира трагично усъвършенстване. Това са компании, които дълго време бяха възприемани като циклични и структурно проблематични, само че AI инфраструктурата стартира да трансформира тази история.Интересното е, че описът не е доминиран единствено от технологии. Newmont да вземем за пример усилва приходите на акция с 53%, а оперативният марж доближава над 70%. Това е непосредствено отражение на скока при златото и суровините. Energy фирмите EQT и Expand Energy също се възползват от по-високите енергийни цени и лимитираните доставки.Тук към този момент стартира да се оформя доста по-голямата макро картина. Пазарът не просто купува AI. Пазарът стартира да цени фирмите, които имат ценова мощ в свят на по-висока инфлация, геополитически риск и лимитирани вериги на доставки. Именно по тази причина енергетиката е най-силният бранш в S&P 500 за 2026 година с растеж от близо 28%.Същевременно финансовият бранш остава един от най-евтините по отношение на личната си история. Форуърдното P/E за банките е едвам 14.4 по отношение на петгодишна междинна от 15.2. Здравеопазването също наподобява относително на ниска цена. Това е доста друга картина от 2021 година, когато съвсем всичко беше скъпо по едно и също време.Още по-интересно е, че макар върховете при показателите, оценките на пазара не се уголемяват толкоз нападателно, колкото мнозина чакат. Форуърдното P/E на S&P 500 пада от 22.2 в края на 2025 година до 21.4 сега. Причината е елементарна – облагите порастват по-бързо от цените на акциите.Това е фундаментално друг вид бичи пазар по отношение на интервала 2020-2021 година Тогава ликвидността движеше съвсем всичко. Днес пазарът стартира още веднъж да прави разлика сред компании с действителна оперативна мощ и компании, които просто дават обещание предстоящ напредък.Но тук се крие и рискът. Концентрацията в показателя остава извънредно висока. Nvidia, Apple и Microsoft към този момент образуват към 20% от целия S&P 500. Топ 10 фирмите са над 40% от показателя – равнище, близо до историческите екстремуми от 70-те години и дотком балона.Това значи, че въпреки пазарът да наподобява необятен на пръв взор, действителното водачество остава съсредоточено в стеснен брой компании. А историята демонстрира, че сходна централизация постоянно прави показателите по-уязвими към промени в ликвидността, лихвите или геополитиката.Допълнителният проблем е, че AI инфраструктурата стартира да става все по-капиталоемка. Компаниите влагат стотици милиарди долари в центрове за данни, сила, памети и мрежова инфраструктура. Това значи, че пазарът последователно ще стартира да разделя спечелилите от фирмите, които просто горят капитал без задоволителна възвръщаемост.Именно по тази причина настоящият сезон на докладите е толкоз значим. Той демонстрира, че новата фаза на пазара към този момент не е просто история за възторг към AI. Това е история за оперативна дисциплинираност, маржове, успеваемост и действителна дарба за монетизация.А в среда на по-високи лихви, по-скъпа сила и възходящ геополитически риск, точно тези компании евентуално ще продължат да притеглят капитала. Защото в края на цикъла пазарът съвсем постоянно стартира да търси не просто напредък, а първокласен напредък.Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари.

Именно тук се вижда огромната смяна на пазара през 2026 година През 2023 и 2024 беше задоволително една компания да спомене AI, с цел да получи голям приток на капитал. Днес вложителите към този момент желаят действителни маржове, действителни облаги и действителен свободен паричен поток. Пазарът стартира да минава от стадий на „ визия “ към стадий на „ монетизация “.Super Micro Computer е добър образец за това. Компанията усилва приходите на акция със 100%, само че при доста по-ниски маржове от останалите софтуерни водачи. Брутният марж е едвам 9.9%, а оперативният – 6.3%. Въпреки това пазарът реагира положително, тъй като маржовете въпреки всичко се усъвършенстват по отношение на миналата година. Това демонстрира, че вложителите стартират да правят оценка не просто безспорните равнища, а посоката на смяната.AMD също продължава да печели позиции. Приходите на акция порастват с 36%, а оперативният марж доближава 21.8%. Това към момента е надалеч от превъзходството на Nvidia, само че демонстрира, че AI разноските последователно се уголемяват към по-широка екосистема. Именно това е една от най-интересните тематики на пазара сега – AI към този момент не е история единствено за Nvidia.Все повече компании стартират да се възползват от вторичните резултати на AI инфраструктурата. Amphenol, Lumentum, Western Digital, Seagate и Teradyne са положителни образци за това. Те не са директните звезди на AI манията, само че продават съставни елементи, оптика, съоръжение и инфраструктура, без които AI цикълът не може да действа.Lumentum да вземем за пример усилва приходите на акция с 37%, до момента в който оперативният марж минава от негативен към съвсем 30%. Seagate усилва приходите на акция с 36%, а акциите към този момент са нагоре с съвсем 200% за годината. Western Digital също демонстрира трагично усъвършенстване. Това са компании, които дълго време бяха възприемани като циклични и структурно проблематични, само че AI инфраструктурата стартира да трансформира тази история.Интересното е, че описът не е доминиран единствено от технологии. Newmont да вземем за пример усилва приходите на акция с 53%, а оперативният марж доближава над 70%. Това е непосредствено отражение на скока при златото и суровините. Energy фирмите EQT и Expand Energy също се възползват от по-високите енергийни цени и лимитираните доставки.Тук към този момент стартира да се оформя доста по-голямата макро картина. Пазарът не просто купува AI. Пазарът стартира да цени фирмите, които имат ценова мощ в свят на по-висока инфлация, геополитически риск и лимитирани вериги на доставки. Именно по тази причина енергетиката е най-силният бранш в S&P 500 за 2026 година с растеж от близо 28%.Същевременно финансовият бранш остава един от най-евтините по отношение на личната си история. Форуърдното P/E за банките е едвам 14.4 по отношение на петгодишна междинна от 15.2. Здравеопазването също наподобява относително на ниска цена. Това е доста друга картина от 2021 година, когато съвсем всичко беше скъпо по едно и също време.Още по-интересно е, че макар върховете при показателите, оценките на пазара не се уголемяват толкоз нападателно, колкото мнозина чакат. Форуърдното P/E на S&P 500 пада от 22.2 в края на 2025 година до 21.4 сега. Причината е елементарна – облагите порастват по-бързо от цените на акциите.Това е фундаментално друг вид бичи пазар по отношение на интервала 2020-2021 година Тогава ликвидността движеше съвсем всичко. Днес пазарът стартира още веднъж да прави разлика сред компании с действителна оперативна мощ и компании, които просто дават обещание предстоящ напредък.Но тук се крие и рискът. Концентрацията в показателя остава извънредно висока. Nvidia, Apple и Microsoft към този момент образуват към 20% от целия S&P 500. Топ 10 фирмите са над 40% от показателя – равнище, близо до историческите екстремуми от 70-те години и дотком балона.Това значи, че въпреки пазарът да наподобява необятен на пръв взор, действителното водачество остава съсредоточено в стеснен брой компании. А историята демонстрира, че сходна централизация постоянно прави показателите по-уязвими към промени в ликвидността, лихвите или геополитиката.Допълнителният проблем е, че AI инфраструктурата стартира да става все по-капиталоемка. Компаниите влагат стотици милиарди долари в центрове за данни, сила, памети и мрежова инфраструктура. Това значи, че пазарът последователно ще стартира да разделя спечелилите от фирмите, които просто горят капитал без задоволителна възвръщаемост.Именно по тази причина настоящият сезон на докладите е толкоз значим. Той демонстрира, че новата фаза на пазара към този момент не е просто история за възторг към AI. Това е история за оперативна дисциплинираност, маржове, успеваемост и действителна дарба за монетизация.А в среда на по-високи лихви, по-скъпа сила и възходящ геополитически риск, точно тези компании евентуално ще продължат да притеглят капитала. Защото в края на цикъла пазарът съвсем постоянно стартира да търси не просто напредък, а първокласен напредък.Материалът е с изчерпателен темперамент и не е съвет за покупка или продажба на активи на финансовите пазари. Източник: infostock.bg

КОМЕНТАРИ